❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

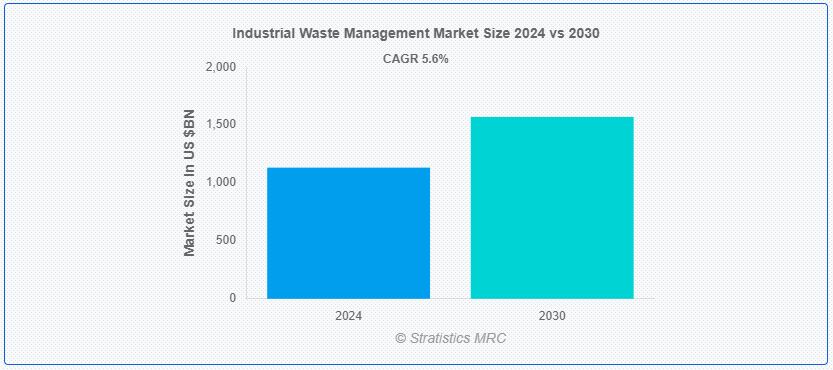

Stratistics MRCによると、世界の産業廃棄物管理市場は2024年に1兆1,326億ドルを占め、予測期間中の年平均成長率は5.6%で、2030年には1兆5,707億ドルに達する見込みである。 産業廃棄物管理とは、産業活動によって発生する廃棄物を、環境に配慮した方法で収集、処理、リサイクル、処分する体系的なプロセスである。 これには、製造工程、化学生産、採鉱、建設、その他の産業活動から生じる固体、液体、気体の副産物など、さまざまな種類の廃棄物が含まれる;

環境保護庁によると、この地域では埋立地に関する法律が変更された。 アメリカ政府はゴミの不法投棄や焼却に対して1人当たり7,500米ドルを請求した。

マーケット・ダイナミクス:

ドライバー:

工業化と人口増加の増加

工業化と人口増加が加速するにつれ、効果的な産業廃棄物管理ソリューションへの需要が急増する。 このため、環境への影響を緩和し、規制を遵守するよう調整された技術やサービスへの革新と投資が促進される。 廃棄物処理、リサイクル、汚染防止を専門とする企業は需要が高まり、市場のエコシステムが強固になる。 持続可能な慣行と高度な処理方法が必須となり、世界中の産業に包括的な廃棄物管理ソリューションを提供する企業にチャンスが生まれる。

制約:。

インフラの欠如。

非効率的な廃棄方法と不十分な施設は、環境の完全性と公衆衛生を損なう。 このギャップに対処するには、先進技術と規制の枠組みを統合した包括的な戦略が必要である。 廃棄物処理施設、リサイクルの取り組み、持続可能な慣行への投資は不可欠である。 効果的な解決策を開発し、産業廃棄物が生態系や地域社会に与える悪影響を軽減するためには、政府、産業界、環境団体の協力が不可欠である。

機会:。

持続可能性への注目の高まり。

企業は環境への影響を軽減するため、環境に優しい慣行や技術を優先するようになってきている。 持続可能な取り組みには、高度なリサイクル手法の採用、再生可能エネルギーの統合、循環型経済の原則の導入などが含まれる。 企業が持続可能性の長期的なメリットを認識するにつれ、将来の世代のために天然資源を保護しながら、責任を持って産業廃棄物を管理する革新的な戦略に積極的に投資している。

廃棄物管理ソリューションの高コスト。

効率的な廃棄物管理システムを導入するには、特殊な設備、技術、訓練を受けた人材に多額の投資が必要です。 さらに、法規制の遵守も経済的負担に拍車をかけ、企業は厳しい環境基準を満たす必要がある。 環境への影響を削減し、持続可能性を高めるという長期的なメリットがあるにもかかわらず、初期コストがかかるため、企業は包括的な廃棄物管理ソリューションの導入を躊躇しがちである。

COVID-19の影響:

COVID-19パンデミックは産業廃棄物管理市場に大きな影響を与えた。 パンデミックは産業ユニットの閉鎖につながり、廃棄物生産を減少させ、市場の減速をもたらした。 さらに、渡航制限や産業閉鎖によるサプライチェーンの混乱は、廃棄物発生量の減少を引き起こした。 しかし、パンデミックはフェイスマスクや防護具を含む医療廃棄物の大幅な増加にもつながり、これが市場ダイナミクスに影響を及ぼしている。

埋立地セグメントは予測期間中最大になる見込み。

埋立地は予測期間中最大になると予想されている。 廃棄物処理技術の進歩にもかかわらず、危険物や非危険物を含む産業廃棄物のかなりの部分は依然として埋立地に行き着く。 これらの施設は、廃棄物を安全に封じ込め、隔離し、環境汚染を防ぐように設計されている。 しかし、廃棄物量の増加と埋立地が環境に与える影響により、より持続可能な廃棄物管理ソリューションとイノベーションへの需要が高まっている。

予測期間中、化学分野が最も高いCAGRが見込まれる。

予測期間中、化学分野のCAGRが最も高くなると予想されている。 産業界は、環境への影響を最小限に抑えるため、化学廃棄物の安全な処分、リサイクル、処理に注力している。 主な促進要因としては、廃棄物処理技術の進歩や循環型経済原則の採用が挙げられる。 大手企業は、産業化学廃棄物を効率的に管理・削減するための革新的な手法に投資しており、市場の拡大と環境意識の高まりに貢献している。

最大のシェアを持つ地域:。

予測期間中、北米が最大の市場シェアを占めると予測されている。 この市場を牽引する主な要因としては、持続可能な廃棄物管理手法の採用やリサイクル技術の進歩が挙げられる。 製造業、医療、化学処理などの産業では大量の廃棄物が発生するため、効率的な管理ソリューションが必要とされている。 大手企業は、廃棄物の処理、リサイクル、処分のための革新的な方法に投資しており、それによって環境の持続可能性と規制基準の遵守に貢献している。

CAGRが最も高い地域:。

アジア太平洋地域は、予測期間中最も高いCAGRを維持すると予測されている。 この成長の原動力は、産業部門の拡大と、産業汚染の削減と持続可能な慣行の促進を目的とした厳しい規制の実施です。市場は、埋め立て、リサイクル、焼却を含む様々なサービスを包含し、建設廃棄物や解体廃棄物、製造廃棄物、鉱業廃棄物、農業廃棄物、化学廃棄物、石油・ガス廃棄物、核廃棄物など、幅広い種類の廃棄物に対応しています。

市場の主要プレーヤー

産業廃棄物管理市場の主要企業には、Veolia Environmental Services、Suez Environment Sa、Casella Waste Systems, Inc.、Clean Harbors, Inc.、Covanta、Republic Services Inc.、Summit Equipment, Inc.、Aeration Industries、Reclay Group、WeatherSolve Structures Inc. 株式会社ダイセキ、Copex S.A.、Remondis AG & Co. Kg、Stericycle Inc.、Newalta Corporation、GFL Environmental Inc.、Wheelabrator Technologies、Blue Planet Environmental Solutions。

主な展開:。

2023年7月、シンガポールを拠点とする廃棄物管理・アップサイクル企業のBlue Planet Environmental Solutionsは、DealStreetAsiaのData Vantage. がアクセスした会計企業規制庁(ACRA)への提出書類によると、新たな資金調達で500万米ドルを調達した;

2022年6月、ヴェオリアはスエズの英国廃棄物事業の売却を提案し、エコロジカル・トランスフォーメーションのグローバル・チャンピオンの構築を続けている。 このプロジェクトは、ヴェオリアとスエズの国際的な活動の大部分を統合することで、エコロジカル・トランスフォーメーションを目指すものである。

対象タイプ:

– 有害

– 非有害。

対象サービス:

– 収集

– 埋立

– 焼却

– リサイクル

– 堆肥化

– その他のサービス。

対象となる処理方法:

– 熱処理

– 物理処理

– 生物処理

– 化学処理

対象となるエンドユーザー:

– 製造業

– 鉱業

– 化学

– 建設 &;

– エネルギー

– 食品&飲料

– 石油&ガス

– ヘルスケア

– その他のエンドユーザー

対象地域:uid=”212″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーン・トレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

;

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 Research Methodology

2.4.1 Data Mining

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 Introduction

3.2 Drivers

3.3 Restraints

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 産業廃棄物管理の世界市場、タイプ別

5.1 はじめに

5.2 有害廃棄物

5.2.1 核廃棄物

5.2.2 化学廃棄物

5.2.3 医療廃棄物

5.3 非有害廃棄物

5.3.1 都市固形廃棄物

5.3.2 建設・解体廃棄物

5.3.3 産業プロセス廃棄物

6 世界の産業廃棄物管理市場、サービス別

6.1 はじめに

6.2 収集

6.3 埋立

6.4 焼却

6.5 リサイクル

6.6 コンポスト

6.7 その他のサービス

7 世界の産業廃棄物管理市場、処理方法別

7.1 はじめに

7.2 熱処理

7.2.1 焼却

7.2.2 熱分解

7.2.3 ガス化

7.3 物理処理

7.3.1 選別

7.3.2 破砕

7.3.3 圧縮

7.4 生物処理

7.4.1 嫌気性消化

7.4.2 好気性堆肥化

7.5 化学処理

7.5.1 中和

7.5.2 沈殿

7.5.3 酸化

8 世界の産業廃棄物管理市場、エンドユーザー別

8.1 はじめに

8.2 製造業

8.3 鉱業

8.4 化学

8.5 建設

8.6 エネルギー

8.7 食品

8 石油

8.9 ヘルスケア

8.10 その他のエンドユーザー

9 産業廃棄物管理の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ

10 Key Developments

10.1 Agreements, Partnership, Collaborations and Joint Ventures

10.2 買収・合併

10.3 新製品上市

10.4 事業拡大

10.5 Other Key Strategies

11 Company Profiling

11.1 Veolia Environmental Services

11.2 Suez Environnement Sa

11.3 Casella Waste Systems, Inc.

11.4 Clean Harbors, Inc

11.5 Covanta

11.6 Republic Services Inc.

11.7 Summit Equipment, Inc.

11.8 エアレーション・インダストリーズ

11.90 Reclay Group

11.10 WeatherSolve Structures Inc.

11.11 Daiseki Co、 Ltd

11.12 Copex S.A.

11.13 Remondis AG & Co. Kg

11.14 Stericycle Inc.

11.15 Newalta Corporation

11.16 GFL Environmental Inc.

11.17 Wheelabrator Technologies

11.18 Blue Planet Environmental Solutions

表一覧 ;(2021-2030) ($MN)

4 産業廃棄物管理の世界市場展望、核廃棄物別 (2021-2030) ($MN)

5 産業廃棄物管理の世界市場展望、化学廃棄物別 (2021-2030) ($MN)

6 産業廃棄物管理の世界市場展望、 解体廃棄物 (2021-2030) ($MN)

10 産業廃棄物管理の世界市場展望、産業プロセス廃棄物別 (2021-2030) ($MN)

11 産業廃棄物管理の世界市場展望、サービス別 (2021-2030) ($MN)

12 産業廃棄物管理の世界市場展望、 収集別 (2021-2030) ($MN)

13 産業廃棄物管理の世界市場展望、埋立地別 (2021-2030) ($MN)

14 産業廃棄物管理の世界市場展望、 焼却別(2021-2030年) ($MN)

15 産業廃棄物管理の世界市場展望、リサイクル別(2021-2030年) ($MN)

16 産業廃棄物管理の世界市場展望、 By Composting (2021-2030) ($MN)

17 産業廃棄物管理の世界市場展望、その他のサービス別 (2021-2030) ($MN)

18 産業廃棄物管理の世界市場展望、処理方法別 (2021-2030) ($MN)

19 産業廃棄物管理の世界市場展望、 熱処理別 (2021-2030) ($MN)

20 産業廃棄物管理の世界市場展望、焼却別 (2021-2030) ($MN)

21 産業廃棄物管理の世界市場展望、熱分解別 (2021-2030) ($MN)

22 産業廃棄物管理の世界市場展望、 ガス化別 (2021-2030) ($MN)

23 産業廃棄物管理の世界市場展望、物理処理別 (2021-2030) ($MN)

24 産業廃棄物管理の世界市場展望、選別別 (2021-2030) ($MN)

25 産業廃棄物管理の世界市場展望、 By Shredding (2021-2030) ($MN)

26 産業廃棄物管理の世界市場展望、By Compaction (2021-2030) ($MN)

27 産業廃棄物管理の世界市場展望、By Biological Treatment (2021-2030) ($MN)

28 産業廃棄物管理の世界市場展望、 嫌気性消化:By Anaerobic Digestion (2021-2030) ($MN)

29 産業廃棄物管理の世界市場展望:By Aerobic Composting (2021-2030) ($MN)

30 産業廃棄物管理の世界市場展望:By Chemical Treatment (2021-2030) ($MN)

31 産業廃棄物管理の世界市場展望、 中和別 (2021-2030) ($MN)

32 産業廃棄物管理の世界市場展望、沈殿別 (2021-2030) ($MN)

33 産業廃棄物管理の世界市場展望、酸化別 (2021-2030) ($MN)

34 産業廃棄物管理の世界市場展望、エンドユーザー別 ;(2021-2030) ($MN)

35 産業廃棄物管理の世界市場展望、製造業別 (2021-2030) ($MN)

36 産業廃棄物管理の世界市場展望、 鉱業別 (2021-2030) ($MN)

37 産業廃棄物管理の世界市場展望、化学別 (2021-2030) ($MN)

38 産業廃棄物管理の世界市場展望、建設・amp; ガス (2021-2030) ($MN)

42 産業廃棄物管理の世界市場展望、ヘルスケア (2021-2030) ($MN)

43 産業廃棄物管理の世界市場展望、その他のエンドユーザー (2021-2030) ($MN)

;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。