❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

インテリジェントステアリングキーコンポーネントの市場調査、2033年

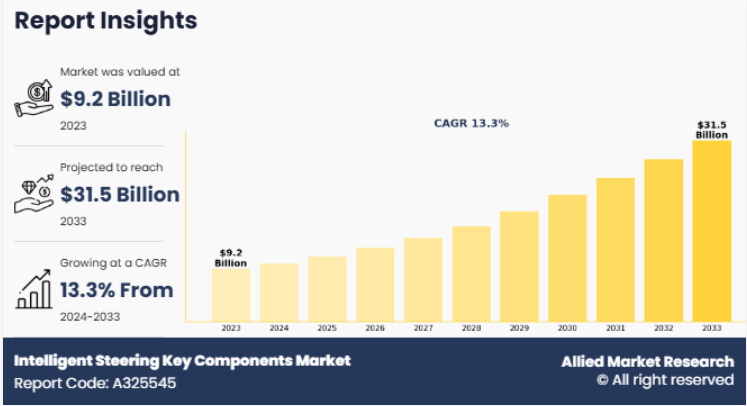

インテリジェントステアリングキーコンポーネントの世界市場規模は、2023年に92億ドルと評価され、2024年から2033年までの年平均成長率は13.3%で、2033年には315億ドルに達すると予測されています。

レポートの主なハイライト

– インテリジェントステアリングの主要コンポーネント産業は16カ国以上を調査。2022年から2032年までの入手可能な金額ベースの国別内訳分析を含みます。

– この調査は、高品質のデータ、専門家の意見、調査、および重要な独立した意見を組み合わせたものです。この調査手法は、世界市場についてバランスの取れた見解を提供し、関係者が野心的な成長目標を達成するための賢明な意思決定を行えるようにすることを目的としています。

– 本調査では、市場をより深く理解するために、業界をリードする企業による3,700以上の製品カタログ、年次報告書、業界説明書、その他の比較可能なリソースをレビューしました。

– インテリジェントステアリングキーコンポーネントの市場シェアはわずかに細分化されており、Johnson Electric Holdings Limited、Nexteer Automotive Holdings Co. KGaA、FUTEK Advanced Sensor Technology, Inc.、Methode Electronics Inc.、Continental AG、Robert Bosch GmbH、JTEKT Corporation、Nidec Corporation、GKN Automotive などです。市場で事業を展開するプレイヤーの契約、提携、拡大などの主要戦略を追跡・モニターしています。

インテリジェントステアリングキーコンポーネントの主要動向/戦略

- 2024年1月、フロリダ州のライダー企業Luminarは、CESでIris Plusセンサーを搭載した自動緊急操舵(AES)機能を発表。この技術は航続距離300メートルで、ドライバーの介入なしに障害物を検知して運転操作を開始することで、従来の自動緊急ブレーキを上回る衝突事故を未然に防止します。

- 2022年7月、日本精工株式会社は、トランスミッション技術の進化に貢献し、より効率的で環境配慮型の自動車をサポートします。また、自動車のステアリングシステムの電動化が進んでいます。電動パワーステアリング(EPS)は、必要な時だけモーターでアシストすることで省エネを実現します。NSKは、トルクセンサーを搭載したコラムタイプEPSを得意としており、ドライバーとホイールのコミュニケーションを効率的に行うことができます。

- 2022年11月、ゼット・エフ社は、張家港工場におけるシャシーコンポーネントの製品ラインアップと生産能力を拡大するため、約1億ドルを投資する計画を発表しました。この生産拠点では、ステアリング・ナックル、コントロール・アーム、ステアリング・タイ・ロッド、スタビライザー・リンクを生産し、さまざまなシャシー・コンポーネントを効果的に網羅する予定です。

市場の定義と紹介

インテリジェント・ステアリングキーコンポーネントとは、自動車のステアリングコンポーネントに統合され、機能性、安全性、利便性を高める高度な電子・機械システムを指します。これらのコンポーネントはインテリジェントキー技術を利用しており、多くの場合、ワイヤレス通信、センサー、電子制御により、ドライバーは最小限の手動操作でステアリングコンポーネントを操作・制御することができます。

最新の自動車における高度な安全性と利便性の機能に対する需要の高まりが、インテリジェント・ステアリング・キー部品産業の拡大を促進しています。これらのコンポーネントは、セキュリティを強化し、キーレス操作を可能にし、自動化によって運転体験を最適化することで、車両制御に革命をもたらしています。先進運転支援システム(ADAS)との統合により、ステアリングの精度と安全性がさらに向上します。インテリジェントステアリングキーコンポーネントの自動化システムは、ステアリングシステムのロック、ロック解除、イモビライザーなどの機能を合理化し、ユーザーにとって車両の安全性と利便性が向上します。しかし、システム統合の複雑さが市場の成長を抑制する主な課題となっています。2023年11月、アウディはプレミアム乗用車のラインアップに搭載されたAudi AI Traffic Jam Pilotシステムを発表しました。このインテリジェント・ステアリング・システムは、渋滞時のハンズフリー運転を可能にし、高解像度カメラ、レーダー・センサー、正確な地図データを活用して渋滞をナビゲートし、他の車両との安全な車間距離を維持します。

消費者の消耗品所得の増加に起因する自動車需要の増加は、主に市場の成長を促進します。さらに、自動車へのパワーステアリング部品の採用が、この市場の成長の原因となっています。効果的なステアリング部品は、自動車の燃費を向上させます。したがって、燃費の良い車両に対する需要の増加は、ステアリング・システムに対する需要の増加につながります。効果的なステアリング・コンポーネントを使用することで、運転の快適性が得られ、その結果、ステアリング・コンポーネントの需要が増加し、この市場の成長につながります。しかし、システム統合の複雑さがインテリジェント・ステアリング・キーコンポーネント市場規模の成長を妨げると予想されます。ドライブ・バイ・ワイヤのような技術は、今後発売される自動車に搭載される見込みであり、近い将来の市場成長を後押しします。

市場ダイナミクス

ADASおよび自律走行との統合の台頭

ADAS(先進運転支援システム)と自律走行技術の統合は、安全性、自動化、ドライバーの利便性を高めることで、現代の自動車に革命をもたらしています。車線維持支援、アダプティブ・クルーズ・コントロール、自動駐車、車線変更支援などの機能は、正確な車両制御を確保するための正確なステアリング入力とリアルタイム・データに依存しています。例えば、2023年8月、米国を拠点とするソフトウェア会社Pony.aiは、トヨタ自動車(中国)投資有限公司およびGACトヨタ自動車有限公司と提携し、完全なドライバーレス・ロボタクシーを量産・展開することを目的とした合弁会社を設立しました。このイニシアティブは、Pony.aiの自律走行技術、トヨタの電気自動車ブランド、GTMCの生産ノウハウを組み合わせたものです。インテリジェントステアリングのキーコンポーネントは、インテリジェントステアリングシステムの安全で効率的な動作を保証することにより、これらの進歩を可能にする上で重要な役割を果たします。電子制御ユニット(ECU)、ステアリングロック、ワイヤレス通信モジュールを含むこれらのコンポーネントは、インテリジェントキーと車両のステアリングシステム間のシームレスな通信を可能にしながら、不正アクセスや盗難を防止してセキュリティを強化します。

システム統合の高い複雑性

インテリジェント・ステアリング・システムは、車両の全体的なアーキテクチャとの互換性を確保しながら、センサー、電子制御ユニット(ECU)、ワイヤレス通信モジュールなど、さまざまな先進技術をシームレスに接続する必要があります。インテリジェントキーステアリングシステムを、ADAS(先進運転支援システム)や自律走行技術などの他の先進車両システムと統合するには、ハードウェアとソフトウェアのコンポーネント間の正確な調整が必要です。この複雑さは、特に車両が技術的に高度になるにつれて、メーカーにとって開発サイクルの長期化とコストの上昇につながることがよくあります。さらに、メーカーや地域間で標準化が進んでいないことも、システム統合の難しさに拍車をかけています。自動車メーカーによってプロトコルやシステム設計が異なるため、普遍的な互換性のあるソリューションを構築するのは困難です。さらに、相互接続されたシステムの信頼性とセキュリティを確保することは非常に重要です。そのためには、高度な技術的専門知識、高度なテストプロセス、自動車メーカーと部品サプライヤーの協力が必要となり、インテリジェント・ステアリング・キーコンポーネント市場の成長において、製品開発と採用がさらに遅れる可能性があります。

ステアリング角センサーの需要拡大が有利な成長機会を創出

ステアリング角センサーの需要の高まりは、自動車市場に大きな成長機会をもたらしています。これらのセンサーは、先進運転支援システム(ADAS)や自律走行技術に不可欠なハンドルの位置、方向、回転角度を測定することで、最新の自動車で重要な役割を果たしています。車線維持支援、アダプティブ・クルーズ・コントロール、エレクトロニック・スタビリティ・プログラム(ESP)などの機能は、車両の安全性と性能を高めるために、正確なステアリング角度のデータに大きく依存しています。自動車メーカーが高度な安全機能を自動車に搭載し続けるにつれ、信頼性が高く正確な操舵角センサーの需要が高まることが予想されます。さらに、電気自動車(EV)へのシフトや、コネクテッドカーや自律走行車の採用増加により、より高度な操舵角センサーのニーズが高まっています。これらのセンサーは、運転の快適性と制御性を向上させるだけでなく、車車間(V2V)および車車間(V2I)通信のリアルタイムデータ共有もサポートします。小型化や精度の向上など、センサー技術の進歩に伴い、メーカーは革新的で費用対効果の高いソリューションを提供することで、この増大する需要を取り込み、インテリジェントステアリングキーコンポーネント市場予測に有利な成長機会を生み出しています。

セグメント別レビュー

インテリジェントステアリングキーコンポーネント市場は、コンポーネント、アプリケーション、地域に区分されます。コンポーネント別では、市場はセンサー、電子制御ユニット、モーター、ステアリングコラム、その他に分けられます。車種別では、乗用車と商用車に分類されます。地域別では、北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、その他アジア太平洋)、LAMEA(中南米、中東、アフリカ)のインテリジェントステアリング主要コンポーネントの市場動向を分析します。

コンポーネント別

コンポーネント別では、センサー、電子制御ユニット、モーター、ステアリングコラム、その他に分類。2023年に最大のシェアを占めたのはセンサーセグメント。このセグメントを牽引しているのは、車両の安全性と安定性を高めるために、インテリジェント・ステアリング・システムに高度なセンサー技術を統合する動きが活発になっていることです。ステアバイワイヤおよび電子パワーステアリング(EPS)システムの採用が増加していることに加え、自律走行車および半自律走行車におけるリアルタイムデータ処理の需要が高まっていることが、インテリジェントステアリング主要コンポーネント市場の需要におけるこのセグメントの優位性をさらに高めています。

自動車の種類別

自動車の種類別では、乗用車と商用車に分類されます。乗用車セグメントは、高度な安全機能、運転快適性の向上、および最新の車両におけるインテリジェントステアリングシステムの統合の増加に対する需要の増加により、大きなシェアを占めています。一方、商用車セグメントは、燃費効率の向上、ドライバーの疲労軽減、大型用途での車両ハンドリングの改善を目的とした電子パワーステアリング(EPS)およびステア・バイ・ワイヤ技術の採用が増加していることから、安定した成長を遂げています。

地域別

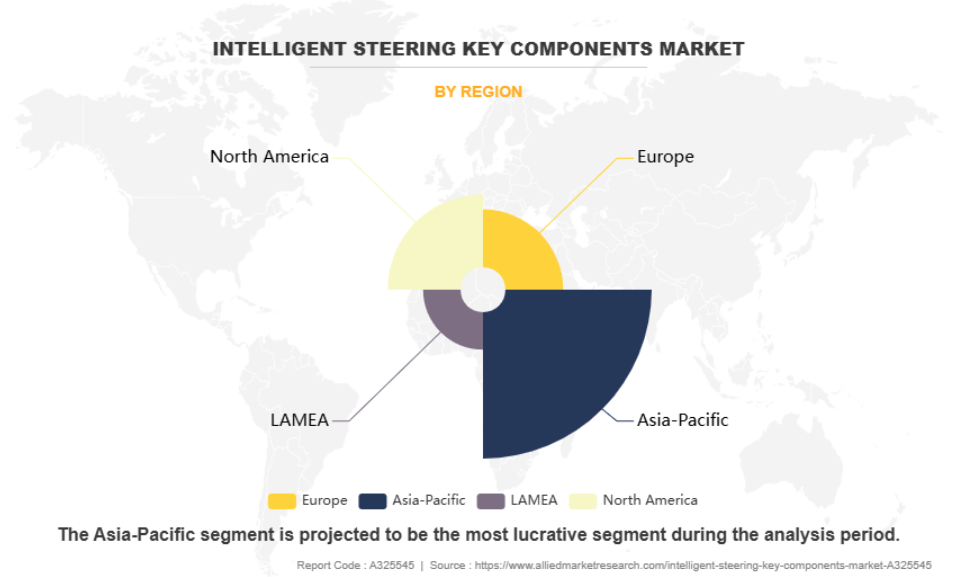

地域別に、北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、ロシア、その他の欧州地域)、アジア太平洋地域(中国、インド、日本、オーストラリア、韓国、その他のアジア太平洋地域)、LAMEA(中南米、中東、アフリカ)のインテリジェントステアリング主要コンポーネント市場動向を分析します。アジア太平洋地域は、自動車産業の急速な拡大、電気自動車や自律走行車の導入の増加、高度なステアリング技術への投資の増加により、2023年の市場を支配しました。主要自動車メーカーの存在と、自動車の安全性と燃費効率を促進する政府の支援政策が相まって、市場の成長をさらに促進しています。

競合分析

本レポートでは、世界のインテリジェントステアリング主要部品市場の主要企業の競合分析とプロフィールを掲載しています。KGaA、FUTEK Advanced Sensor Technology, Inc.、Methode Electronics Inc.、Continental AG、Robert Bosch GmbH、JTEKT Corporation、Nidec Corporation、GKN Automotiveなどです。インテリジェントステアリングのキーコンポーネントの世界市場で主要企業が採用している主な戦略は、製品の発売とM&Aです。

主な影響要因

世界のインテリジェントステアリングキーコンポーネント市場のCAGRは13.3%で、顕著な成長が見込まれています。インテリジェントステアリングキーコンポーネント市場は、ADASや自律走行との統合の増加、自動車用ステアリングシステムの需要の増加により、顕著な成長が見込まれています。ステアリング角センサーに対する需要の高まりは、市場成長に有利な機会を提供すると予想されます。しかし、システム統合の複雑さが市場拡大の妨げになる可能性があります。

過去のデータと情報

世界のインテリジェントステアリングキーコンポーネント市場は、既存ベンダーの強い存在感により競争が激しい。世界のインテリジェントステアリングキーコンポーネント市場では、豊富な技術力と資金力を持つベンダーが、供給量を上回る市場の需要に対応できるため、競合他社よりも競争優位に立つことが期待されます。この市場の競争環境は、技術革新、製品の拡張、主要ベンダーが採用するさまざまな戦略によって激化することが予想されます。

ステークホルダーにとっての主なメリット

- 当レポートでは、2023年から2033年にかけてのインテリジェントステアリング主要コンポーネント市場分析の市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、インテリジェントステアリング主要コンポーネント市場の有力な市場機会を特定します。

- この市場調査は、主要な促進要因、阻害要因、機会に関する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益重視のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるように、バイヤーとサプライヤーの潜在力を強調します。

- インテリジェントステアリングキーコンポーネント市場のセグメンテーションを詳細に分析することで、市場機会を見極めることができます。

- 各地域の主要国は、世界市場への収益貢献度に応じてマッピングされています。

- 市場プレイヤーのポジショニングはベンチマーキングを容易にし、市場プレイヤーの現在のポジションを明確に理解することができます。

- この調査レポートは、地域別および世界別のインテリジェントステアリングの主要コンポーネント市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析を含んでいます。

第1章 はじめに

第1章 はじめに

第2章 : 概要 エグゼクティブサマリー

第3章 : 市場概要

第4章:インテリジェントステアリングキーコンポーネント市場:コンポーネント別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. センサー

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 地域別の市場規模と予測

- 4.2.3. 国別市場シェア分析

- 4.3. 電子制御ユニット

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 市場規模および予測、地域別

- 4.3.3. 国別市場シェア分析

- 4.4. モーター

- 4.4.1. 主な市場動向、成長要因、機会

- 4.4.2. 市場規模および予測、地域別

- 4.4.3. 国別市場シェア分析

- 4.5. ステアリングコラム

- 4.5.1. 主な市場動向、成長要因、機会

- 4.5.2. 地域別市場規模および予測

- 4.5.3. 国別市場シェア分析

- 4.6. その他

- 4.6.1. 主な市場動向、成長要因、機会

- 4.6.2. 市場規模および予測、地域別

- 4.6.3. 国別市場シェア分析

第5章:インテリジェントステアリングキーコンポーネント市場:車種別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. 乗用車

- 5.2.1. 主要市場動向、成長要因、機会

- 5.2.2. 地域別市場規模および予測

- 5.2.3. 国別市場シェア分析

- 5.3. 商用車

- 5.3.1. 主要市場動向、成長要因、機会

- 5.3.2. 地域別市場規模および予測

- 5.3.3. 国別市場シェア分析

第6章:インテリジェントステアリングキーコンポーネント市場:地域別

- 6.1. 概要

- 6.1.1. 市場規模と予測 地域別

- 6.2. 北米

- 6.2.1. 主要市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、コンポーネント別

- 6.2.3. 市場規模・予測:自動車の種類別

- 6.2.4. 市場規模・予測:国別

- 6.2.4.3. メキシコ

- 6.2.4.3.1. 市場規模・予測:コンポーネント別6.2.4.3.2. 市場規模・予測:自動車の種類別

- 6.2.4.2. カナダ

- 6.2.4.2.1. 市場規模・予測:コンポーネント別6.2.4.2.2. 市場規模・予測:自動車種類別

- 6.2.4.1. 米国

- 6.2.4.1.1. 市場規模・予測:コンポーネント別6.2.4.1.2. 市場規模・予測:自動車種類別

- 6.2.4.3. メキシコ

- 6.3. 欧州

- 6.3.1. 主要市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、コンポーネント別

- 6.3.3. 市場規模・予測:自動車種類別

- 6.3.4. 市場規模・予測:国別

- 6.3.4.5. その他の欧州

- 6.3.4.5.1. 市場規模・予測:コンポーネント別6.3.4.5.2. 市場規模・予測:自動車の種類別

- 6.3.4.4. ロシア

- 6.3.4.4.1. 市場規模・予測:コンポーネント別6.3.4.4.2. 市場規模・予測:自動車種類別

- 6.3.4.3. フランス

- 6.3.4.3.1. 市場規模・予測:コンポーネント別6.3.4.3.2. 市場規模・予測:自動車種類別

- 6.3.4.2. ドイツ

- 6.3.4.2.1. 市場規模・予測:コンポーネント別6.3.4.2.2. 市場規模・予測:自動車種類別

- 6.3.4.1. 英国

- 6.3.4.1.1. 市場規模・予測:コンポーネント別6.3.4.1.2. 市場規模・予測:自動車種類別

- 6.3.4.5. その他の欧州

- 6.4. アジア太平洋

- 6.4.1. 主要市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、コンポーネント別

- 6.4.3. 市場規模・予測:自動車種類別

- 6.4.4. 市場規模・予測:国別

- 6.4.4.5. その他のアジア太平洋地域

- 6.4.4.5.1. 市場規模・予測:コンポーネント別6.4.4.5.2. 市場規模・予測:自動車の種類別

- 6.4.4.4. 韓国

- 6.4.4.4.1. 市場規模・予測:コンポーネント別6.4.4.2. 市場規模・予測:自動車種類別

- 6.4.4.3. インド

- 6.4.4.3.1. 市場規模・予測:コンポーネント別6.4.4.3.2. 市場規模・予測:自動車種類別

- 6.4.4.2. 日本

- 6.4.4.2.1. 市場規模・予測:コンポーネント別6.4.4.2.2. 市場規模・予測:自動車種類別

- 6.4.4.1. 中国

- 6.4.4.1.1. 市場規模・予測:コンポーネント別6.4.4.1.2. 市場規模・予測:自動車種類別

- 6.4.4.5. その他のアジア太平洋地域

- 6.5. ラメア

- 6.5.1. 主要市場動向、成長要因、機会

- 6.5.2. 市場規模および予測(コンポーネント別

- 6.5.3. 市場規模・予測:自動車の種類別

- 6.5.4. 市場規模・予測:国別

- 6.5.4.3. アフリカ

- 6.5.4.3.1. 市場規模・予測:コンポーネント別6.5.4.3.2. 市場規模・予測:自動車の種類別

- 6.5.4.2. 中東

- 6.5.4.2.1. 市場規模・予測:コンポーネント別6.5.4.2.2. 市場規模・予測:自動車種類別

- 6.5.4.1. 中南米

- 6.5.4.1.1. 市場規模・予測:コンポーネント別6.5.4.1.2. 市場規模・予測:自動車種類別

- 6.5.4.3. アフリカ

第7章 : 競争環境 競争環境

第8章:企業プロフィール

表のリスト

図表一覧