❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

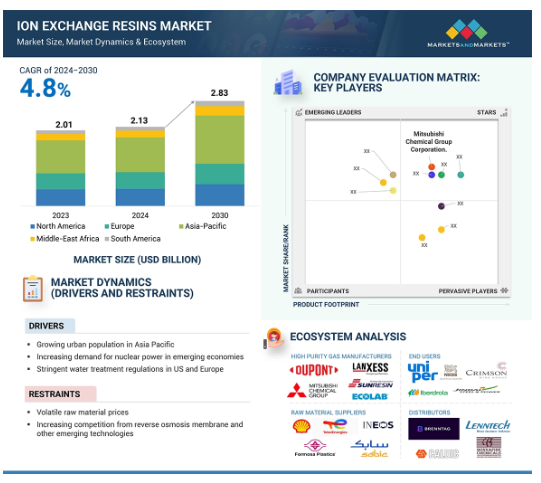

世界のイオン交換樹脂市場は、2024年に21億米ドルと推定され、2024年から2030年までの年平均成長率は4.8%で、2030年には28億米ドルに達すると予測されています。アジア太平洋地域における都市人口の増加と、新興国における原子力発電需要の増加が、予測期間中に市場を牽引する見込みです。さらに、米国、欧州、日本などの先進国では水処理規制が厳しく、イオン交換樹脂の需要が大幅に増加する見込みです。安全で清潔な高品質の水に対するニーズの高まりは、水処理用途におけるイオン交換樹脂の需要を促進すると予想されます。

イオン交換樹脂市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における電力産業、食品・飲料産業、化学・石油化学産業、医薬品産業、食品・飲料電気・電子産業の成長は、イオン交換樹脂の応用分野の拡大に起因しており、同地域におけるイオン交換樹脂の需要増につながっています。

原子力発電におけるイオン交換樹脂の用途拡大が、アジア太平洋地域の市場成長に寄与しています。

軟水化と脱塩におけるイオン交換樹脂の広範な使用は、市場を後押ししています。

アジア太平洋地域のイオン交換樹脂市場は、2030年までに13億米ドル規模になり、予測期間中のCAGRは5.7%で成長する見込みです。

原料の容易な入手、低コストの労働力、厳格な水処理規制と相まって改善されたライフスタイルは、イオン交換樹脂市場の成長機会です。

イオン交換樹脂の世界市場ダイナミクス

促進要因 新興国における原子力発電の増加

中国やインドなどの新興国経済の急速な拡大は、エネルギー需要を促進すると予想されます。原子力発電は、大規模な発電を行うための最も環境に優しい電源の1つです。気候変動に対する意識の高まりは、今後数年間、原子力発電の需要を促進すると予想されます。原子力発電産業では、イオン交換樹脂は冷却塔やボイラー給水の軟化・脱塩に使用されます。化学物質量制御システム(CVCS)では、イオン交換樹脂がプロセスと廃水から放射性イオンと非放射性イオンを除去し、原子炉の全体的な安全性と効率を確保します。

エネルギー情報局(EIA)によると、世界の原子力発電容量は2016年から2040年まで年平均1.6%の割合で増加すると予想されています。また、再生可能エネルギーに次いで急速に成長するエネルギー源でもあります。この成長に大きく貢献するのは、中国やインドといったOECD非加盟国です。国際原子力機関(IAEA)が2021年に発表した「原子力の国際的な現状と展望」に関する報告書によると、稼働中の原子力発電施設を持たない28の加盟国が、エネルギー源の構成に原子力を含めることを計画しています。2030~2035年までに、10~12カ国が原子炉の運転を計画。計画中の原子炉の40%を開発中の中国が占めているほかは、ロシア、インド、中国が69%を占めています。

抑制: 原材料価格の変動

イオン交換樹脂の製造に使われる主な原料はポリスチレンで、スルホン酸基と反応すると陽イオン交換体に、アミン基と反応すると陰イオン交換体になります。ポリスチレンは、モノマーであるスチレンから作られる合成芳香族炭化水素ポリマーです。つまり、ポリスチレンの供給と価格は、石油業界の価格動向の変動に全面的に依存しています。原油の世界市場価格は、ロシア・ウクライナ戦争によって大きな影響を受けており、世界第3位の石油・液体燃料生産国であるロシアからの原油供給が制限されたことで、原油価格は1バレルあたり100ドルの大台を超えました。市場の供給不足は、他の多くの国々がロシアに課している制裁措置との衝突によってさらに悪化しました。

このため、原料価格の変動が激しく、イオン交換樹脂市場の価格動向は不安定になっています。

価格変動はイオン交換樹脂メーカーの利益率に悪影響を及ぼし、最終製品価格の上昇につながります。一例として、2022年1月、デュポン(米国)はイオン交換樹脂の世界的な15%値上げを宣言しました。この値上げにより、同社は原材料費と物流費の大幅な上昇に対応しながら、エンドユーザーへのイオン交換樹脂の安定供給を続けることができました。

機会: 新興国における急速な工業化

インド、中国、ブラジル、メキシコ、南アフリカ、インドネシア、マレーシア、韓国、タイなどの新興国では、急速な工業化が進んでおり、イオン交換樹脂の需要に拍車がかかると予想されます。有利な産業政策、政府のイニシアティブ、外国直接投資(FDI)の導入が、これらの国々での工業化を促進しています。例えば、インド政府のMake in Indiaイニシアチブは、インドの工業化を毎年12~14%成長させ、製造業を向上させると予想されています。

インドネシアにおけるFDIは、主に同国の堅調な消費財市場を背景に、ここ数年増加傾向にあります。インドネシア経済は、主に高い国内消費とFDIに牽引され、2年連続で大幅な成長を遂げました。2023年、インドネシア投資省によると、同国への直接投資額は473億米ドルに達したと報告されています。この金額は2022年比で13.7%の増加。中国では、付加価値税(VAT)や企業所得税(EIT)、輸入税、その他の税負担の免除や支払いなどの税制優遇措置を含む政府の政策が、中国の工業化をさらに後押しする要因となるでしょう。

課題: 新興国における効果的な水処理規制の欠如

アジア太平洋、南米、中東・アフリカのイオン交換樹脂市場の成長にとって課題となる可能性があります。マラリア、コレラ、下痢、腸チフスなどの病気の80%以上は、一般的に汚染された水の消費や、住宅地の近くに汚染された水域があることが原因です。厳しい規制がないため、工業地帯の汚染物質が水域に排出され、水質汚染を引き起こし、病気の蔓延を引き起こしているのです。

インド、南アフリカ、バングラデシュ、インドネシアなどの新興国では、より厳しい水処理規制がないため、しばしば不十分な水処理規制が使用されています。事業体は、太陽熱消毒、塩素処理、その他の基本的なろ過システムなど、低コストで効果の低い水処理方法に依存しています。これらの水処理方法では、重金属や病原菌のような危険な汚染物質の除去に何度も失敗するため、人々の健康が危険にさらされています。この問題とは別に、資金不足が近代的な水処理技術に関連するインフラの開発や運用を困難にしており、安全で質の高い水の供給確保に向けた努力の一種の制限として作用し続けています。

世界のイオン交換樹脂市場のエコシステム分析

イオン交換樹脂のエコシステムには、原料サプライヤー、メーカー、流通業者、エンドユーザーが含まれます。主なイオン交換樹脂メーカーには、DuPont de Nemours, Inc.(米国)、LANXESS(ドイツ)、三菱化学グループ(日本)、Samyang Corporation(韓国)、Ecolab(米国)、JACOBI RESINS(スウェーデン)、Ovivo(カナダ)、IEI(インド)、Thermax Limited(インド)、Sunresin New Materials Co. Ltd(中国)。イオン交換樹脂のエコシステムは、メーカーに化学薬品を供給する原材料サプライヤー、さまざまな産業で使用される最終製品を研究開発するメーカー、最終製品を供給することでメーカーとエンドユーザーの橋渡しをする仲介業者と販売業者から構成されています。そして、最終製品を各業界のエンドユーザーに供給する仲介業者と流通業者です。サプライヤーからの原材料の調達から始まり、最終製品の製造、そして様々な最終用途産業でさらに使用されるためにエンドユーザーに流通させるまでの一連のプロセスを含みます。

最終用途産業別では、電力最終用途産業がイオン交換樹脂市場で最も高いシェアを占めており、予測期間中もその優位性を維持する見込みです。

電力最終用途産業は、いくつかの要因からイオン交換樹脂市場で大きな市場シェアを占めています。イオン交換樹脂は、効率的な運用を確保するための水処理および浄化プロセスに不可欠です。冷却システム、ボイラー、蒸気発生に使用される水から不純物を除去する上で重要な役割を果たし、機器のスケーリングや腐食を防ぐのに役立ちます。火力発電所では、効率を最適化し、システムの寿命を延ばすために、循環水の純度を非常に高いレベルに維持する必要があります。陽イオン交換樹脂と陰イオン交換樹脂の両方を採用することで、発電所は厳しい水質基準を満たすために効果的に水を処理します。このように、イオン交換樹脂は、電力産業における水システムの完全性と性能を維持する上で重要な役割を果たしています。

イオン交換樹脂は、発電中に排出される廃水の処理にも使用され、有害物質の中でも特に重金属やフッ化物など、あらゆる形態の有害汚染物質を効果的に除去するのに役立っています。このような処理は、環境規制を満たすだけでなく、安全に排出または再利用できる水を得るのにも役立ちます。

種類別では、カチオン樹脂分野が予測期間中に最大の市場シェアを占めると予想されます。

カチオン樹脂は、国内および産業部門の両方で酸触媒として軟水化および浄水用途に広く使用されています。水処理プロセスは、イオン交換または他の処理方法を使用して、水または溶液中に溶解している総ての存在に依存します。カチオン樹脂はさらに強酸性カチオン樹脂と弱酸性カチオン樹脂に分類されます。

強酸性カチオン樹脂は容易に解離することができ、交換可能なナトリウムイオンと水素イオンを広いpH範囲で容易に利用できるようにします。強酸性カチオン樹脂のこのユニークな特性により、溶液のpHに依存せずに作動することができ、様々な用途に使用することができます。これらの樹脂は水素の形で脱カチオン処理に使用され、ナトリウムの形で軟水処理に使用されます。

弱酸性カチオン樹脂は強酸性カチオン樹脂とは異なり、官能基としてスルホン基の代わりにカルボン酸を有しています。この官能基の違いにより、溶液のpHを上げると弱酸性カチオン樹脂のイオン交換容量が増加します。このため、弱酸性カチオン樹脂の用途は限定され、脱アルカリ、高濃度塩水の処理、部分的な脱塩などに使用されます。

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込み。

イオン交換樹脂の主要市場はアジア太平洋地域、次いで北米、欧州。アジア太平洋地域の市場を牽引するのは、インド、中国、日本、韓国、タイ、インドネシア、台湾といった国々の経済成長です。中国やインドといった人口の多い国の存在と、様々な最終用途産業からの需要の増加が、この地域におけるイオン交換樹脂の需要を牽引しています。中国、インド、インドネシア、韓国は世界で最も人口の多い国であり、水処理用途で一貫してイオン交換樹脂の需要を生み出しています。さらに、これらの国々は化学品・石油化学品、医薬品、食品・飲料、電子製品の主要な製造・輸出国であり、アジア太平洋地域のイオン交換樹脂市場の成長に大きく貢献しています。

同地域は、原材料の入手が容易で人件費が安いため、投資家にとって製造施設を設置する魅力的な目的地となっています。同地域では、製造コストの低さと政府の好意的な政策により、製造活動が大きく成長しています。さらに、研究開発活動への投資が増加していることも、アジア太平洋地域の市場を牽引する要因のひとつです。

イオン交換樹脂市場の最新動向

2024年2月、Thermax LimitedはTSA Process Equipmentsを900万米ドルで買収。この買収により、Thermaxはプロセス機器の分野で、エネルギーと環境のソリューションに関する能力をさらに強化しました。TSA Process Equipments社は、石油・ガス、化学、製薬装置を専門とする装置メーカーです。この買収により、サーマックスの製品ポートフォリオと市場能力が強化され、プロセス・エンジニアリング事業分野の成長目標がサポートされます。この戦略的買収は、イオン交換樹脂市場におけるサーマックス・リミテッドの能力に影響を与える可能性があります。

2021年10月、エコラボはピューロライト(米国を拠点とするイオン交換樹脂メーカー)を買収しました。エコラボのバイオ医薬品および工業用浄化部門の能力を強化することが目的でした。非常に高い成長を遂げているライフサイエンス開発の成長に向けて、エコラボの能力を相乗的に付加し、ピューロライトの専門知識と革新的な技術を活用することで、水質ソリューションを通じて成長に拍車をかけることを目的として、ピューロライトを買収しました。

2024年4月、ランクセスは、プロトン交換膜(PEM)電解の水処理用途に加え、特別に設計されたイオン交換樹脂グレード「レワティット・ウルトラピュア」を上市しました。この新しいプロセスは、持続的に生産される電力を水素に変換し、水素をベースとした経済への転換において重要な役割を果たします。レワティット・ウルトラピュア 1242 MD(強塩基性陰イオン交換樹脂)、レワティット・ウルトラピュア 1212 MD(強酸性陽イオン交換樹脂)、レワティット・ウルトラピュア 1295 MD は、PEM のシステムの完全性を維持するため、全有機炭素濃度を最低レベルに抑えるように設計されています。

2023年11月、エコラボはピューロライトを通じて、アジア太平洋地域における需要の増加に対応するため、イオン交換樹脂の生産能力を増強する新たな製造施設を中国に開設しました。新工場で製造される樹脂は、主に水処理およびその他の工業プロセスにおける非常に特殊な用途をターゲットとした高品質なものとなります。

2023年11月、ランクセスは、フランスにおけるレヴァティットイオン交換樹脂ポートフォリオの新たな販売パートナーとして、ブレンンターグと提携しました。この戦略的パートナーシップにより、ランクセスはフランス市場における地位をさらに強化し、顧客へのソリューション提供を拡大し、水処理の包括的なソリューションを確立します。

主な市場プレーヤー

イオン交換樹脂市場の主なプレーヤーは以下の通りです。

DuPont de Nemours, Inc. (US)

LANXESS (Germany)

Mitsubishi Chemical Group Corporation (Japan)

Samyang Corporation (South Korea)

Ecolab Inc. (US)

JACOBI RESINS (Sweden)

Ovivo (Canada)

IEI (India)

Thermax Limited (India)

Sunresin New Materials Co. Ltd. (China)

11.1 主要プレーヤー