❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

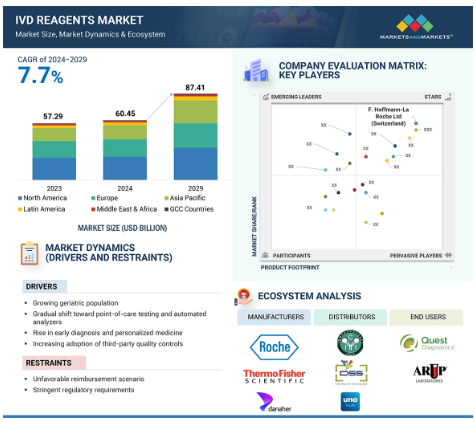

世界のIVD試薬市場は、2023年には5,729万米ドルとなり、年平均成長率は7.7%と堅調に推移し、2024年には6,045万米ドル、2029年には8,741万米ドルに達すると予測されています。体外診断用医薬品試薬市場の成長は、主に診断精度の向上に焦点を当てた分子診断学の技術革新が牽引しています。早期発見のための予防医療に対する意識の高まりも市場の成長に寄与しています。慢性疾患の増加も市場成長を促進する重要な要因です。

IVD試薬市場における魅力的な機会

アジア太平洋地域

市場を牽引する主な要因には、バイオテクノロジーとバイオ医薬品産業の活況が挙げられます。

この市場の成長は、アジア諸国における老人人口の急増と、病院や臨床診断ラボの増加に起因しています。

政府機関による投資の増加は、市場プレーヤーに有利な成長機会を提供すると期待されています。

北米のIVD試薬市場は2029年までに327億ドルに達すると予測され、予測期間中の年平均成長率は6.8%です。

アジア太平洋市場は予測期間中、CAGR 10.0%と最も高い成長が見込まれています。

IVD試薬の世界市場ダイナミクス

DRIVER:ポイントオブケア検査と自動分析装置への段階的シフト

従来の検査室以外で実施される検査の量は、患者により近い場所で治療を提供する需要の高まりにより、今後数年間で増加する見込みです。ポイント・オブ・ケア(POC)検査試薬で利用できる検査の種類は、近年大幅に拡大しています。例えば、イムノアッセイベースのPOC検査分析装置は、患者のコンプライアンスを確保しながら高い感度を提供します。さらに、これらのシステムは、HIV、マラリア、デング熱、結核、C型肝炎など、さまざまな疾患の診断と管理に必要な時間を短縮するのに役立ちます。このような利点の結果、POC検査製品は、情報に基づいた臨床判断をサポートし、医療成果を向上させるために広く使用されるようになっています。

制約:厳しい規制要件

欧米諸国では体外診断用医薬品(感染症診断薬を含む)に対する規制や法的要件が厳しくなっています。米国では IVD 製品は 21 CFR 809 で定義され、医療用試薬と同様のガイドラインに基づいて規制されています。FDAは新しいFDAガイダンス文書を発表しました。米国連邦規制では、機器メーカーは機器のさらなる変更について510(k)申請書を提出しなければなりません。新しい申請では、ソフトウェアの更新や既存の機器へのインストール、またはこれらの試薬に加えられるその他の変更が必要になる場合があります。

EUは、指令98/79/ECおよびそれ以前のいくつかの指令から体外診断用医薬品規則(IVDR)(規則(EU)2017/746)に移行し、新しい規制の枠組みに従ってEUで合法的に販売するためには、製品に(Conformité Européenne)CEマークを付ける必要があります。IVDRには2022年5月26日に終了する移行期間があり、2017年5月26日に施行されました。一部の体外診断用医薬品の承認に必要な期間は不透明であり、規制当局が承認を拒否した場合、研究開発への投資が無駄になる可能性があります。

コンパニオン診断薬の重要性の高まり

コンパニオン診断薬には、医療従事者が治療に対する最適な反応に基づいて患者の治療方針を決定するのを支援することを目的とした検査やアッセイが含まれます。コンパニオン診断薬を治療薬と共同開発することで、医薬品開発プロセスが大きく変わり、治療効果を高めたより安全な医薬品が迅速かつコスト効率よく得られるため、医薬品候補の商業化が可能になります。高価格の専門治療薬やより安全性の高い薬剤に対する需要の増加に伴い、コンパニオン診断薬市場は高い成長の可能性を秘めています。コンパニオン診断薬の重要性の高まりは、診断薬部門、ひいては体外診断用医薬品市場にも成長機会をもたらします。

課題 臨床プロセスにおける運用上の課題

微生物の急速な変異や伝染病の増加により、臨床検査室は迅速なサンプル診断が可能な革新的技術を導入する必要があります。しかし、高度な診断製品を操作できる熟練した検査技師が不足していることが、特に新興市場における全体的な導入の妨げとなっています。さらに、手作業から自動化への移行に対する消極的な姿勢も、市場成長の課題となっています。多くの医療機関は、手作業や従来型のアプローチからITベースのアプローチへの移行が難しいと感じているか、移行を好まない可能性があります。

世界のIVD試薬市場のエコシステム分析

エコシステム分析では、IVD試薬市場に存在する要素を描写し、市場に徹底的に影響を与える特定の市場の相互関連する構成要素を理解します。IVD試薬の利害関係者は、エンドユーザーやアプリケーションなどの重点分野で構成されます。IVD試薬市場は、試薬の種類、アプリケーション、技術、検査タイプ、エンドユーザーの4つのセグメントに分けられます。

種類別では、抗体セグメントが予測期間中に最も高いシェアを記録すると予測されています。

種類別では、抗体、抗原、精製タンパク質・ペプチド、オリゴヌクレオチド、核酸プローブ、その他のIVD試薬に分類されます。抗体は、特に自己免疫疾患や腫瘍学など、臨床現場において幅広い用途があります。抗体を提供する主要企業には、BD(米国)、Revvity(米国)、Grifols, S.A.(スペイン)などがあります。体外診断用医薬品市場における抗体の高いシェアは、テーラーメイド診断における精度の向上と高感度化によるものです。

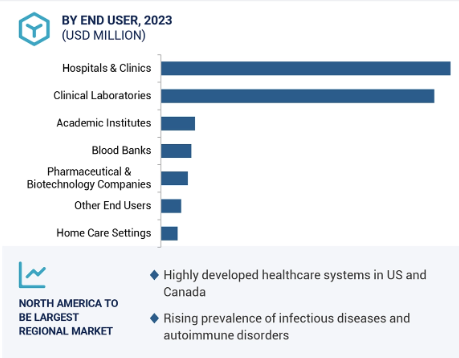

エンドユーザー別では、臨床検査部門が予測期間中に最も高いCAGRを記録すると予測されています。

エンドユーザー別に見ると、IVD試薬市場は病院・診療所、臨床検査室、血液バンク、在宅医療環境、製薬・バイオテクノロジー企業、学術機関、その他のエンドユーザーに区分されます。臨床検査室は、病気とその治療を特定・検出するための診断検査を行っています。高い市場成長は、感染症、血液学、臨床化学、免疫学、病理学の診断検査数が増加しているためです。

2023年、IVD試薬市場で最大のシェアを占めたのは北米で、次いで欧州。

IVD試薬の世界市場は6つの主要地域に区分されます: 北米、欧州、アジア太平洋、中東・アフリカ、中南米、GCC諸国。2023年、北米はIVD試薬市場の最大セグメント。この地域には主要なIVD試薬メーカーが存在することが市場成長を促進する主な要因です。体外診断用医薬品の償還シナリオも複雑ではありません。また、同地域における疾病の有病率の増加も、米国とカナダにおける体外診断用試薬市場の成長を促進すると予想されます。

IVD 試薬市場の最新動向

2024年9月、サーモフィッシャーサイエンティフィック社(米国)が、製薬開発向けの高度なラボサービスおよび機器を提供する検査/ラボセンターを全世界に導入。

2023年12月、ダナハー社(米国)がアブカム社(英国)を買収し、創薬、ライフサイエンス研究、診断の進歩に不可欠なバイオ部門を拡大。

2023年12月、F.ホフマン・ラ・ロシュ社(スイス)がルミラデックス社(米国)のポイントオブケア技術を買収する最終契約を締結。

2022年5月、ホロジック社(米国)がPanther Fusion EBV Quant AssayとPanther Fusion BKV Quant Assayの2つの新しい分子アッセイのCEマーキングを取得。

主要市場プレイヤー

IVD試薬市場の主要プレーヤーは以下の通り

Danaher Corporation (US)

F. Hoffmann-La Roche Ltd (Switzerland)

Abbott (US)

Siemens Healthineers AG (Germany)

Thermo Fisher Scientific Inc. (US)

Illumina, Inc. (US)

BioMerieux (France)

BD (US)

Hologic, Inc. (US)

Bio-Rad Laboratories, Inc. (US)

Sysmex Corporation (Japan)

QIAGEN N.V. (Netherlands)

Agilent Technologies, Inc. (US)

Revvity (US)

DiaSorin S.p.A (Italy)

Grifols, S.A. (Spain)

Werfen, S.A. (Spain)

QuidelOrtho Corporation (US)

Chembio Diagnostics, Inc. (US)

Surmodics, Inc. (US)

Merck KGaA (Germany)

MEDICAL & BIOLOGICAL LABORATORIES CO., LTD. (Tokyo)

Canvax (Spain)

Prestige Diagnostics (US)

Adaltis S.r.l. (Italy)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 高齢者人口の増加

– ポイントオブケア検査と自動分析装置への緩やかなシフト

– 早期診断と個別化医療の増加

– 第三者による品質管理の採用増加

– バイオテクノロジーおよびバイオ医薬品産業の成長

– 研究開発活動への資金提供の増加

阻害要因

– 不利な償還シナリオ

– 厳しい規制要件

可能性

– バイオマーカー開発の増加

– コンパニオン診断の重要性の高まり

– 新興国における市場成長機会

– デジタル化の進展

課題

– 臨床プロセスにおける運用上の課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

主要プレイヤーの平均販売価格動向(アプリケーション別

主要企業の平均販売価格動向(地域別

主要企業の平均販売価格動向(技術別

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 投資と資金調達のシナリオ

5.9 技術分析

主要技術

隣接技術

– 多重化ポイントオブケア検査

– 核酸ラテラルフロー免疫測定法

– DNAベースの検出

– 免疫診断

– デュアルパス技術

5.10 特許分析

5.11 貿易分析

輸入データ

輸出データ

5.12 主要会議とイベント、2024-2025年

5.13 ポーターのファイブフォース分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.14 規制分析

規制情勢

– 北米

– 欧州

– アジア太平洋

– 中南米

– 中東

規制機関、政府機関、その他の組織

– 北米

– 欧州

– アジア太平洋

– ラテンアメリカ

– 中東・アフリカ

– GCC諸国

5.15 主要ステークホルダーと購買基準

購買プロセスにおける主な利害関係者

購買基準

5.16 AI/ジェネレーティブAIがIVD試薬市場に与える影響

はじめに

IVD試薬市場の可能性

AIの使用例

AIを導入している主要企業

IVD試薬におけるジェネレーティブAIの将来性

IVD試薬市場、種類別

101

6.1 導入

6.2 抗体

モノクローナル抗体

– がん罹患率の増加による成長促進

ポリクローナル抗体

– 成長を支える感染症や自己免疫疾患の増加

6.3 抗原、精製タンパク質、ペプチド

高度精密医療への関心の高まりが成長を後押し

6.4 オリゴヌクレオチド

分子診断への傾斜の高まりが市場を牽引

6.5 核酸プローブ

疾患の早期発見と低存在バイオマーカーのモニタリングの必要性が成長を促進

6.6 その他のIVD試薬

IVD試薬市場、技術別

123

7.1 導入

7.2 免疫測定法

自動化傾向の高まりが成長を促進

7.3 臨床化学

糖尿病有病率の上昇がセグメントを押し上げる

7.4 分子診断薬

血液スクリーニングとポイントオブケア検査の需要増が市場を活性化

7.5 血液学

幹細胞研究への注目の高まりが成長を加速

7.6 微生物学

微生物感染症の流行増加が市場の活性化へ

7.7 凝固・止血分野

抗凝固療法の普及が市場を牽引

7.8 尿検査

腎臓疾患の有病率の上昇が市場成長を後押し

7.9 クロマトグラフィーと質量分析

疾病スクリーニング、法医学分析、薬物療法における用途の増加が市場を後押し

7.10 免疫組織化学

がん診断のための臨床検査件数の増加が市場を牽引

IVD試薬市場、用途別

150

8.1 導入

8.2 感染症

製品の上市と承認の増加が市場を後押し

8.3 がんアプリケーション

早期診断と質の高い治療の重視の高まりが市場を後押し

8.4 内分泌学的用途

糖尿病と甲状腺関連疾患の有病率の上昇が成長を維持

8.5 心臓病アプリケーション

先進国および発展途上国におけるライフスタイルの変化が市場を促進

8.6 血液スクリーニング

自動診断機器の採用が増加し、成長を促進

8.7 遺伝子検査

希少疾患や致死的疾患の診断に遺伝子検査の採用が増加し、成長を維持

8.8 自己免疫疾患

ラボ技術、試薬、代替アッセイ手法の進歩が市場を牽引

8.9 アレルギー診断

アレルギー治療と予防への関心の高まりが成長を加速

8.10 薬物モニタリングと検査

乱用薬物検査の実施拡大が市場を牽引

8.11 その他の用途

IVD試薬市場、検査種類別

182

9.1 導入

9.2 臨床検査

自動化ニーズの高まりが成長を促進

9.3 ポイントオブケア検査

患者の状態を綿密にモニタリングする必要性が成長を促進

IVD試薬市場、エンドユーザー別

190

10.1 導入

10.2 病院・診療所

専門的な診断検査の増加が成長を加速

10.3 臨床検査室

大規模標準検査室

– 専門的な検査能力と最短の納期へのニーズが市場を後押し

中小規模の検査室

– 自動化・半自動化機器の採用拡大が成長を後押し

10.4 血液銀行

外傷症例の増加と高度な外科手術の可能性が市場を後押し

10.5 在宅医療現場

在宅検査キットへの嗜好の高まりが市場を牽引

10.6 製薬・バイオテクノロジー企業

研究開発努力の増加が成長に寄与

10.7 学術機関

産学連携の増加が成長を後押し

10.8 その他のエンドユーザー

IVD試薬市場、地域別

219

11.1 はじめに

11.2 北米

北米のマクロ経済見通し

米国

– 確立された償還の枠組みが市場を牽引

カナダ

– 慢性・感染性生活習慣病の増加が市場を牽引

11.3 欧州

欧州のマクロ経済見通し

ドイツ

– 臨床診断研究への投資の増加が市場を牽引

英国

– ゲノムベースの検査導入の増加が成長を促進

フランス

– 高い医療費とゲノム医療への投資増加が市場を後押し

イタリア

– 高齢者人口の増加とそれに伴う慢性疾患の増加が市場成長をサポート

スペイン

– 免疫測定試薬の普及が市場を牽引

その他のヨーロッパ

11.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

日本

– 社会保険制度の増加が成長を促進

中国

– 予防医療への関心の高まりが需要を後押し

インド

– 慢性疾患の増加により市場が活性化

その他のアジア太平洋地域

11.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 糖尿病有病率の上昇が成長を刺激

メキシコ

– 臨床検査施設設立の増加が市場を後押し

その他のラテンアメリカ

11.6 中東・アフリカ

免疫学、出生前検査、がん検査への関心の高まりが市場を牽引

中東・アフリカのマクロ経済見通し

11.7 北アフリカ諸国

GCC諸国のマクロ経済見通し

サウジアラビア

– 医療費の増加が成長を促進

アラブ首長国連邦

– 高度医療インフラ整備の進展が成長を促進

その他のGCC諸国

競争状況

318

12.1 概要

12.2 主要プレーヤーの戦略/勝利への権利(2023年

IVD試薬市場で主要企業が採用した戦略の概要(2021-2023年

12.3 収益分析、2021-2023年

12.4 市場シェア分析、2023年

12.5 企業評価と財務指標

12.6 ブランド/製品の比較

12.7 企業評価マトリックス:主要企業、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– テクノロジーのフットプリント

– アプリケーションのフットプリント

– 検査種類別フットプリント

– 地域別フットプリント

12.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競争ベンチマーク

12.9 競争シナリオ

製品の上市と承認

契約

事業拡大

その他の開発

企業プロフィール

338

13.1 主要プレーヤー