❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場概要

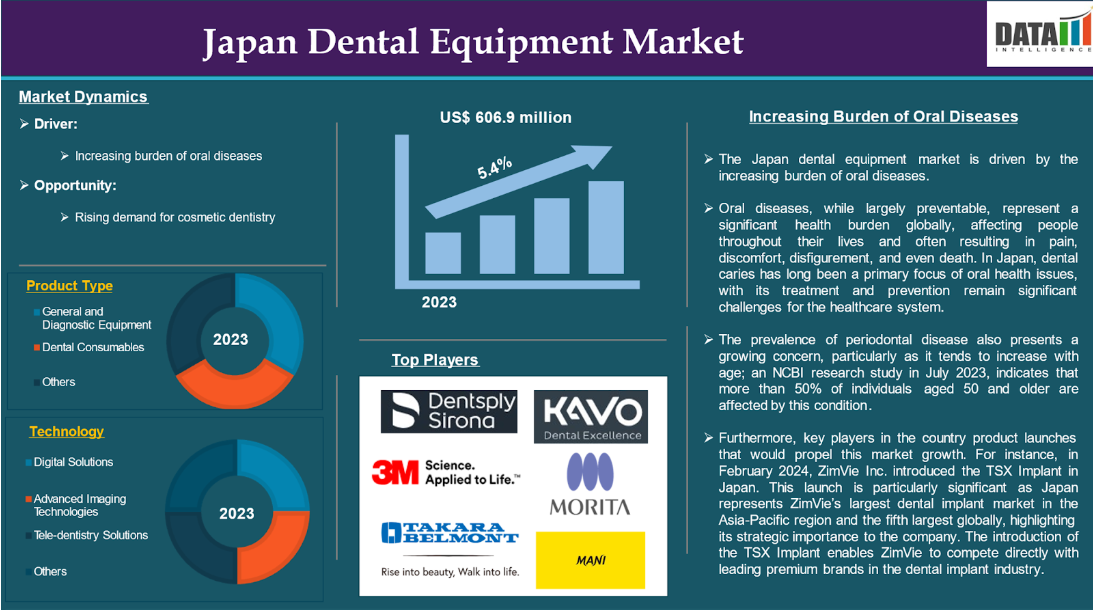

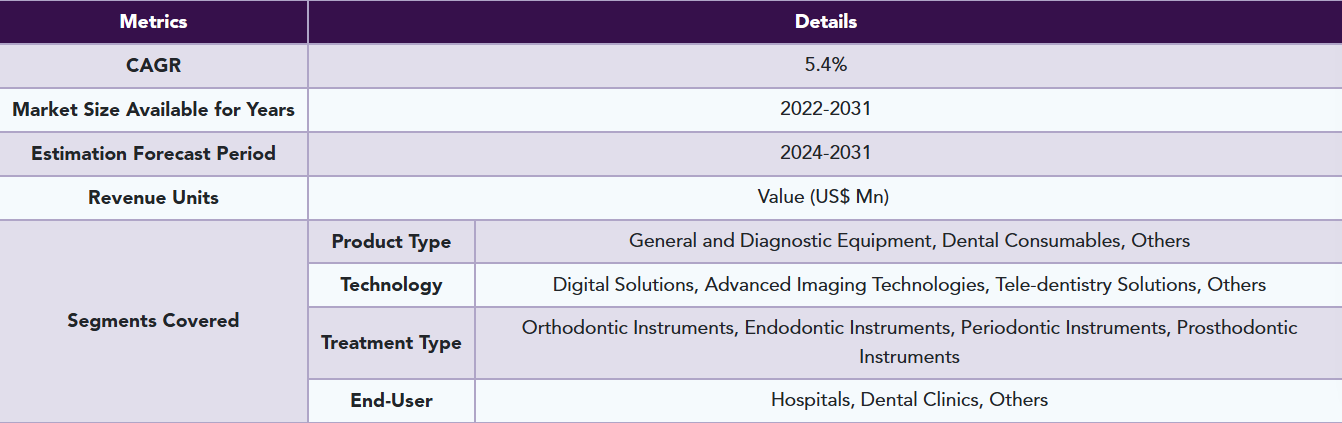

日本の歯科用機器市場は、2023年には6億6900万米ドルに達し、2031年には9億2420万米ドルに達すると予測されています。予測期間である2024年から2031年のCAGR(年平均成長率)は5.4%です。

歯科用機器は、口腔外科医や歯科専門医が口、顎、顔面に関するさまざまな処置を行う際に使用する特殊な器具の集合体です。これらの処置には、抜歯、インプラント埋入、骨移植、顎矯正手術などが含まれます。歯科用機器には、歯肉組織や骨を正確に切開するためのメスや刃物が含まれ、特定の治療ニーズを満たすためにさまざまな形状やサイズが用意されています。

歯科用機器には、歯科診療所で一般的に見られる固定器具、例えば、椅子、照明、X線および画像処理装置、レーザー、コンプレッサー、掃除機、ハンドピース、キャビネットなどが含まれます。これらの器具は、歯科治療の効果的な提供と、健康な歯と歯茎の維持に不可欠です。

さらに、歯科用機器には、感染管理プロトコルやポータブル歯科用ユニットのセットアップなど、歯科診療所の運営を支えるユーティリティシステムも含まれます。これらの機器は、患者を効果的に治療するという歯科診療所の多様なニーズをカバーするために、複数の種類に分類することができます。これらの要因が、日本の歯科用機器市場の拡大を牽引しています。

市場力学:推進要因と抑制要因

口腔疾患の負担の増加

口腔疾患の負担の増加は、日本の歯科用機器市場の成長を大きく牽引しており、予測期間全体を通じて成長を牽引することが見込まれています。

口腔疾患は、大部分は予防可能であるにもかかわらず、人々の生涯にわたって健康に大きな負担を与え、しばしば痛み、不快感、外観の損傷、さらには死に至ることもあります。日本では、う蝕が口腔衛生問題の主要な焦点となって久しく、その治療と予防は依然として医療制度にとって大きな課題となっています。

歯科医療や公衆衛生の取り組みが改善されたにもかかわらず、虫歯は依然として人口の相当な割合に影響を与え続けています。特に加齢とともに増加する傾向にあるため、歯周病の蔓延も懸念が高まっています。2023年7月のNCBI研究調査によると、50歳以上の個人の50%以上がこの症状に罹患していることが示されています。

歯周病は慢性炎症を特徴とする病気で、治療せずに放置すると歯を失うことにもなりかねません。虫歯は進行すると顕著な痛みを伴うことが多いのに対し、歯周病は深刻なダメージが生じるまで重度の症状が現れない場合があり、このため「サイレント・ディジーズ(沈黙の病気)」とも呼ばれています。このため、すぐに不快感が生じないことが、診断や治療の遅れにつながり、病状をさらに悪化させる結果となります。したがって、特に高齢化社会という課題に直面している日本では、むし歯対策を継続するだけでなく、歯周病の予防と管理に重点を移す公衆衛生の取り組みが急務となっています。

さらに、パートナーシップやコラボレーションなどの主要企業の戦略が、この日本の歯科用機器市場を後押しするでしょう。例えば、2021年11月には、シンガポールに拠点を置くゼンユムが日本への進出を発表し、アジアで9番目の市場への参入を果たしました。この動きは、ゼンユムが事業を拡大し、同地域における歯科ソリューションの需要の高まりを活用するための戦略の一環です。同社は消費者向け歯科分野におけるアジアで最も急成長しているブランドの1つとして認知されており、LinkedInの2021年トップスタートアップにも選ばれています。

また、2021年8月には、京セラ株式会社(社長:谷本秀夫)が、オステオン・デジタル・ジャパン株式会社(CEO:マイケル・タックマン)と戦略的パートナーシップを締結したことを発表しました。この提携は継続的な販売取引に重点を置いており、オステオンの高度なデジタル技術を活用したインプラント用カスタムメイドの歯科補綴物の販売を開始します。

この契約は、歯科インプラント市場、特に歯科医療技術の革新の主要地域である日本での存在感を高めることを目指す京セラにとって重要なものです。オステオン社と提携することで、京セラは、デジタルソリューションとCAD/CAM技術におけるオステオン社の専門知識を活用し、歯科補綴分野における製品提供の改善を目指します。これらの要因はすべて、日本の歯科用機器市場を必要としています。

さらに、審美歯科への需要の高まりも、日本の歯科医療機器市場の拡大に寄与しています。

高額な機器と治療費

高度な歯科用機器に関連する高額な費用は、日本の多くの歯科診療所にとって、特に小規模な診療所にとっては大きな障壁となっています。デジタル画像システムやレーザーなどの高度な技術には、相当な資金投資が必要であり、そのため歯科医は機器のアップグレードを先延ばしにしたり、効果の低い選択肢を選ぶことになり、最終的には治療の質に影響を及ぼすことになります。

さらに、日本の歯科保険適用範囲は限定的であることが多く、多くの先進的な治療法は全額が保険適用外となるため、患者はこれらの費用のかなりの部分を自己負担しなければなりません。この経済的負担により、特に選択的または美容的な処置など、必要な治療を受けることをためらう人もいます。

高額な処置や設備は、患者の自己負担額の増加につながる可能性があります。そのため、患者が必要な歯科手術を受けることをためらい、結果として、それらの処置で使用される機器の需要全体が減少する可能性があります。特に低所得地域では、投資収益率への懸念から、小規模な歯科診療所が高額な機器への投資をためらう可能性があります。機器や治療費の高騰は、日本の歯科用機器市場の成長を妨げるでしょう。

歯科用X線機器の価格は、500米ドル以下という低価格のものもあれば、最新の高級システムでは10万米ドルに達するものもあります。したがって、上記の要因が日本の歯科用機器市場の潜在的な成長を制限している可能性があります。

市場区分の分析

日本の歯科用機器市場は、製品タイプ、技術、治療タイプ、エンドユーザー別に区分されています。

製品タイプ:

歯科用消耗品セグメントが日本の歯科用機器市場シェアの大部分を占めると予想される

歯科用消耗品セグメントは、日本の歯科用機器市場シェアの大部分を占めており、予測期間中も引き続き日本の歯科用機器市場シェアの大部分を占めると予想されます。

歯科用ドリル、バー、メス、縫合糸、バリア(ドレープ)などの歯科用消耗品は使い捨ての製品であり、歯科クリニックでは頻繁に再購入が必要となります。 研究、開発、生産に多額の先行投資を必要とする資本設備の販売と比較すると、メーカーにとっては安定した継続的な収益源となります。 これに対して、消耗品は一般的に製造コストが低く、利益率が高いという特徴があります。

消耗品セグメントは、素材、デザイン、機能性の革新により、常に進化を続けています。この絶え間なく続く革新のサイクルが、歯科医が新しい消耗品を採用し利用するよう促し、市場の成長に貢献しています。その結果、これらの要因が消耗品セグメントの成長を促進し、今後、日本歯科用機器市場シェアを独占することが予想されます。

さらに、日本歯科用機器市場におけるこのセグメントの成長を推進する新製品を、国内の主要企業が発売しています。例えば、2024年2月にはZimVie Inc.がTSX Implantを日本で発売しました。日本市場はZimVieにとってアジア太平洋地域最大の歯科インプラント市場であり、世界でも5番目に大きい市場であるため、この発売は特に重要です。TSX Implantの導入により、ZimVieは歯科インプラント業界の主要なプレミアムブランドと直接競合できるようになりました。これらの要因が、日本歯科用機器市場における同セグメントの地位を確固たるものにしています。

市場の競合状況

日本歯科用機器市場における主要企業には、Dentsply Sirona、3M、タカラベルモント、KaVo Dental、J. MORITA CORP.、MANI, INC.、GC Corporation、Nakanishi Inc. (NSK)、Ivoclar Vivadent、Ultradent Products Inc.などが含まれます。

主な動き

- 2023年1月、人工知能(AI)を活用したデジタル歯科ソリューションを専門とする韓国企業、イマゴワークスは、歯科サプライヤーであるCi Medicalと販売契約を締結し、同社のソフトウェア「Dentbird Solutions」を日本の歯科市場に導入すると発表した。この提携は、アジアでの存在感を高めるイマゴワークスにとって大きな一歩となる。

- 2022年11月、NSK Ltd.は、世界中の歯科診療で一般的に使用されている歯科用エアタービンハンドピース向けに設計された革新的な製品、QuickStopBearingを発売しました。この開発は、歯科処置の効率性と安全性の両方を向上させることを目的としており、歯科業界における重要なニーズに対応しています。

レポート購入の理由

- パイプラインとイノベーション:進行中の臨床試験、製品パイプラインを検証し、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング:製品性能、市場ポジショニング、成長可能性を分析し、戦略を最適化する。

- 実証データ:患者からのフィードバックとデータを製品開発に統合し、成果を改善する。

- 医師の好みと医療システムの影響:医療提供者の行動と、医療システム合併が採用戦略に与える影響を調査する。

- 市場最新情報と業界の変化:最近の規制変更、新しい政策、新技術をカバーする。

- 競合戦略:競合他社の戦略、市場シェア、新興企業を分析します。

- 価格設定と市場アクセス:価格設定モデル、償還動向、市場アクセス戦略を検討します。

- 市場参入と拡大:新市場参入とパートナーシップ構築に最適な戦略を特定します。

- 地域成長と投資:高成長地域と投資機会を強調します。

- サプライチェーンの最適化:効率的な製品配送のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制の影響:環境に配慮した取り組みと、進化するヘルスケアの規制に焦点を当てます。

- 市販後調査:市販後のデータを使用して、製品の安全性とアクセスを向上させます。

- 薬事経済学と価値に基づく価格設定:価値に基づく価格設定と、研究開発におけるデータ主導の意思決定への移行を分析します。

日本の歯科用機器市場に関するレポートは、約42の表、33の図、183ページで構成されます。

対象読者 2024

- メーカー:製薬会社、医療機器メーカー、バイオテクノロジー企業、受託製造業者、流通業者、病院。

- 規制および政策:コンプライアンス担当役員、政府、医療経済学者、市場アクセス専門家。

- 技術およびイノベーション:AI/ロボットプロバイダー、R&D専門家、臨床試験管理者、ファーマコビジランス専門家。

- 投資家:ヘルスケア投資家、ベンチャーファンド投資家、製薬マーケティングおよび営業。

- コンサルティングおよびアドバイザリー:ヘルスケアコンサルタント、業界団体、アナリスト。

- サプライチェーン:流通およびサプライチェーンマネージャー。

- 消費者および支援団体:患者、支援団体、保険会社。

- 学術および研究:学術機関。

目次

- 調査方法および範囲

- 調査方法

- 調査目的およびレポートの範囲

- 定義および概要

- エグゼクティブサマリー

- 製品タイプ別抜粋

- 技術別抜粋

- 処置タイプ別抜粋

- エンドユーザー別抜粋

- 力学

- 影響因子

- 推進要因

- 口腔疾患の負担の増加と

- XX

- 抑制要因

- 高額な機器および治療費

- 機会

- 影響分析

- 推進要因

- 影響因子

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 製品タイプ別

- 導入

- 分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- 一般および診断用機器*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 歯科用レーザー

- 放射線機器

- 歯科用チェアおよび機器

- その他

- 歯科用消耗品

- 歯科用生体材料

- 歯科用インプラント

- クラウンおよびブリッジ

- その他

- その他

- 導入

- 技術別

- 導入

- 市場規模分析および前年比成長率(%)、技術別

- 技術別市場魅力度指数

- デジタルソリューション*

- 導入

- 市場規模分析および前年比成長率(%

- 高度な画像処理技術

- 遠隔歯科ソリューション

- その他

- 導入

- 治療タイプ別

- 導入

- 市場規模分析および前年比成長率(%)、治療タイプ別

- 治療の種類別市場魅力度指数

- 矯正用機器 *

- 概要

- 市場規模分析および前年比成長率分析(%)

- 歯内治療用機器

- 歯周治療用機器

- 補綴治療用機器

- 導入

- エンドユーザー別

- 概要

- 市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力度指数

- 病院 *

- 概要

- 市場規模分析および前年比成長率分析(%)

- 歯科クリニック

- その他

- 概要

- 競合状況

- 競合シナリオ

- 市場ポジショニング/シェア分析

- 合併・買収分析

- 企業プロフィール

-

- Dentsply Sirona. *

- 3M

- Takara Belmont

- KaVo Dental

- J. MORITA CORP.

- MANI, INC.

- GC Corporation

- Nakanishi Inc. (NSK)

- Ivoclar Vivadent

- Ultradent Products Inc.(*LIST NOT EXHAUSTIVE)

-

- 付録

- 当社およびサービスについて

- お問い合わせ

表の一覧

表1:日本歯科用機器市場価値、製品タイプ別、2023年、2027年、2031年(百万米ドル)

表2 日本の歯科用機器市場価値、技術別、2023年、2027年、2031年(百万米ドル)

表3 日本の歯科用機器市場価値、治療別、2023年、2027年、2031年(百万米ドル)

表4:日本歯科用機器市場価値、エンドユーザー別、2023年、2027年、2031年(単位:百万米ドル)

表5:日本歯科用機器市場価値、製品タイプ別、2023年、2027年、2031年(百万米ドル)

表6:日本歯科用機器市場価値、製品タイプ別、2022年~2031年(百万米ドル)

表7:日本歯科用機器市場価値、技術別、2023年、2027年、2031年(百万米ドル)

表8 日本の歯科用機器市場価値、技術別、2022年~2031年(単位:百万米ドル)

表9 日本の歯科用機器市場価値、治療別、2023年、2027年、2031年(単位:百万米ドル)

表10 日本の歯科用機器市場価値、治療別、2022年~2031年(単位:百万米ドル)

表11 日本の歯科用機器市場価値、エンドユーザー別、2023年、2027年、2031年(百万米ドル)

表12 日本の歯科用機器市場価値、エンドユーザー別、2022年~2031年(百万米ドル)

表13 Dentsply Sirona.:概要

表14 Dentsply Sirona.:製品ポートフォリオ

表15 Dentsply Sirona:主要開発

表16 3M:概要

表17 3M:製品ポートフォリオ

表18 3M:主要開発

表19 Takara Belmont:概要

表20 Takara Belmont:製品ポートフォリオ

表21 Takara Belmont:主要開発

表22 KaVo Dental:概要

表23 KaVo Dental:製品ポートフォリオ

表24 KaVo Dental:主な開発

表25 J. MORITA CORP.:概要

表26 J. MORITA CORP.:製品ポートフォリオ

表27 J. MORITA CORP.:主な開発

表28 MANI, INC.:概要

表29 MANI, INC.:製品ポートフォリオ

表30 MANI, INC.:主な開発

表31 GC コーポレーション:概要

表32 GC コーポレーション:製品ポートフォリオ

表33 GC コーポレーション:主な開発

表34 ナカニシ株式会社(NSK):概要

表35 ナカニシ株式会社(NSK):製品ポートフォリオ

表36 ナカニシ株式会社(NSK):主な開発

表37 イボクラール ビバデント:概要

表38 Ivoclar Vivadent: 製品ポートフォリオ

表39 Ivoclar Vivadent: 主な開発

表40 Ultradent Products Inc.: 概要

表41 Ultradent Products Inc.: 製品ポートフォリオ

表42 Ultradent Products Inc.: 主な開発

図表

図1 日本の歯科用機器市場規模、2022年~2031年(百万米ドル

図2 日本の歯科用機器市場シェア:製品タイプ別、2023年および2031年(%)

図3 日本の歯科用機器市場シェア:技術別、2023年および2031年(%)

図4 日本の歯科用機器市場シェア:治療別、2023年および2031年(%)

図5 日本の歯科用機器市場シェア、エンドユーザー別、2023年および2031年(%)

図6 日本の歯科用機器市場前年比成長率、製品タイプ別、2023年~2031年(%)

図7 一般および診断用機器歯科用ツールキット市場価値、2022年~2031年(百万米ドル)

図8 歯科用消耗品 歯科用ツールキット市場価値、2022年~2031年(百万米ドル)

図9 その他 歯科用ツールキット市場価値、2022年~2031年(百万米ドル)

図10 日本 歯科用機器市場 前年比成長率、技術別、2023年~2031年(%)

図11 日本の歯科用機器市場におけるデジタルソリューション技術の価値、2022年~2031年(百万米ドル)

図12 日本の歯科用機器市場における高度な画像処理技術の価値、2022年~2031年(百万米ドル)

図13 日本の歯科用機器市場における遠隔歯科医療ソリューション技術の価値、2022年~2031年(百万米ドル)

図14 日本の歯科用機器市場におけるその他技術の市場価値、2022年~2031年(百万米ドル)

図15 日本の歯科用機器市場における治療別前年比成長率、2023年~2031年(%)

図16 日本の歯科用機器市場における矯正器具治療の市場価値、2022年~2031年(百万米ドル)

図17 日本の歯科用機器市場における歯内治療用機器の治療、2022年から2031年の市場価値(百万米ドル)

図18 日本の歯科用機器市場における歯周治療用機器の治療、2022年から2031年の市場価値(百万米ドル)

図19 日本の歯科用機器市場における補綴治療用機器の治療、2022年から2031年の市場価値(百万米ドル)

図20 日本の歯科用機器市場:エンドユーザー別前年比成長率、2023年~2031年(%)

図21 日本の歯科用機器市場:病院向けエンドユーザー別市場規模推移、2022年~2031年(百万米ドル)

図22 日本の歯科用機器市場:歯科クリニック向けエンドユーザー別市場規模推移、2022年~2031年(百万米ドル)

図23 日本の歯科用機器市場におけるその他エンドユーザーの市場価値、2022年~2031年(百万米ドル)

図24 Dentsply Sirona:財務状況

図25 3M:財務状況

図26 Takara Belmont:財務状況

図27 KaVo Dental:財務状況

図28 J. MORITA CORP.:財務状況

図29 MANI, INC.:財務

図30 GC コーポレーション:財務

図31 ナカニシ株式会社(NSK):財務

図32 イボクラール・ビバデント:財務

図33 ウルトラデント・プロダクツ:財務

❖本調査資料に関するお問い合わせはこちら❖