❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

フィンテック(金融テクノロジーの略)は、最新のテクノロジーを活用して従来の金融サービスを改善し、革新するものです。 ソフトウェアやアルゴリズムを活用することで、フィンテックは企業や消費者が金融業務をより効率的に、より低コストで管理することを可能にします。 この分野は著しい成長を遂げており、モバイルバンキング、オンライン投資、ピア・ツー・ピア融資、デジタル決済など、さまざまなサービスが含まれています。フィンテックにより、消費者はデジタルプラットフォームを通じて、金融情報へのアクセス、取引の実行、投資のモニタリングを簡単に行うことができます。企業は、合理化されたプロセスと高度なデータ分析の恩恵を受け、より適切な意思決定が可能になります。また、金融関連の法律や規制へのコンプライアンスを確保するレギュラトリー・テクノロジー(RegTech)もフィンテックには不可欠です。フィンテックは、より幅広い層が金融サービスを利用できるようにすることで、金融サービスを民主化し、業界内の競争を促進し、より優れた商品やサービスの開発につながっています。今後も進化を続けることで、金融業界の未来を形作り、より迅速で透明性が高く、ユーザーフレンドリーな業界へと変貌を遂げるでしょう。フィンテックの台頭はいくつかの利点をもたらしましたが、サイバーセキュリティの懸念や規制上の問題など、課題も提起しています。それでも、フィンテックは世界の金融情勢に変革をもたらす原動力であり、イノベーションを促進し、金融包摂を推進しています。

日本フィンテック市場の動向:

日本のフィンテック業界は、支援的な規制枠組みに後押しされ、力強い成長を遂げています。日本政府は金融イノベーションを積極的に受け入れ、金融の安定性を維持しながらフィンテック企業の成長を促進する規制を導入しています。これにより、従来の銀行とフィンテック新興企業との連携が促進されています。これに伴い、便利で効率的な金融サービスに対する消費者の需要の高まりが、業界の拡大に大きく貢献しています。モバイル決済、デジタルウォレット、オンラインバンキングプラットフォームの出現は、このトレンドを反映しており、テクノロジーに精通した人々の進化するニーズに応えています。さらに、投資とパートナーシップも業界形成に重要な役割を果たしています。日本の多くの金融機関は、技術力を強化するためにフィンテック企業に投資したり、フィンテック企業と提携したりしています。こうした協力関係はイノベーションを促進し、新商品や新サービスの開発につながり、国内のフィンテックエコシステムの成長を加速させています。さらに、技術の進歩も重要な推進要因であり、人工知能(AI)、機械学習、ブロックチェーン、データ分析などの開発が最先端の金融ソリューションへの道を開いています。これらの技術により、パーソナライズされたサービスの創出、セキュリティ対策の強化、効率性の向上が可能となり、消費者と企業の双方にとって魅力的なものとなります。これとは別に、日本政府が推進するキャッシュレス社会への移行、特にオリンピックのような国際的なイベントに向けた準備は、デジタル決済の採用を促進しています。キャッシュレス取引に対する税制優遇措置などの取り組みが、この移行を促進するのに役立っています。これと並行して、日本経済のグローバル化により、より洗練された国境を越えた金融ソリューションが必要となり、国際決済や送金に特化したフィンテック企業にチャンスが生まれています。

日本のフィンテック市場のセグメント化:

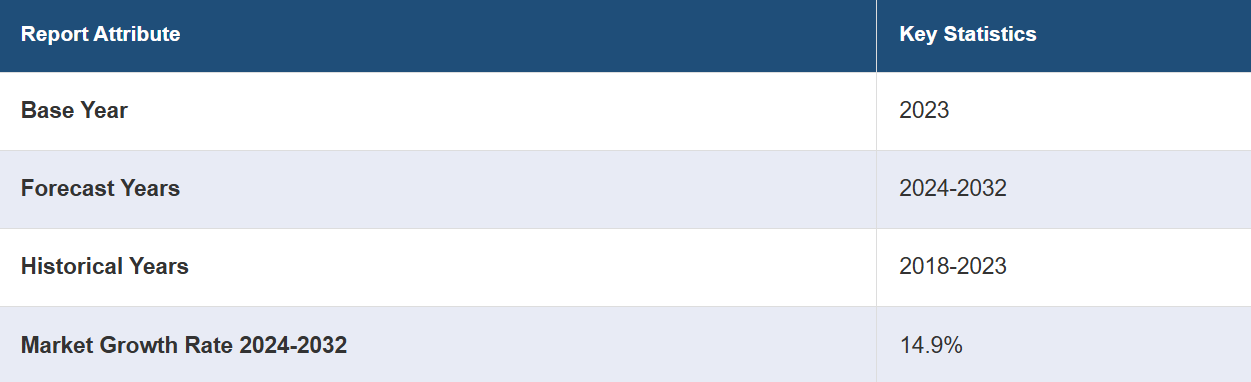

IMARC Groupは、日本のフィンテック市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの国レベルでの予測も行っています。当社のレポートでは、展開モード、技術、アプリケーション、エンドユーザーに基づいて市場を分類しています。

展開モードの洞察:

オンプレミス

クラウドベース

本レポートでは、導入形態別に市場を詳細に分類・分析しています。これには、オンプレミスとクラウドベースが含まれます。

テクノロジー別洞察:

アプリケーションプログラミングインターフェース

人工知能

ブロックチェーン

ロボットプロセスオートメーション

データ分析

その他

テクノロジー別に市場を詳細に分類・分析した結果もレポートに記載されています。これには、アプリケーションプログラミングインターフェース、人工知能、ブロックチェーン、ロボットプロセスオートメーション、データ分析、その他が含まれます。

アプリケーション別:

決済および送金

ローン

保険および個人向け金融

資産管理

その他

本レポートでは、アプリケーション別の市場の詳細な内訳と分析も提供しています。これには、決済および送金、ローン、保険および個人向け金融、資産管理、その他が含まれます。

エンドユーザー別:

銀行

保険

証券

その他

エンドユーザー別の市場の詳細な内訳と分析も報告されています。これには、銀行、保険、証券、その他が含まれます。

競合状況:

このレポートでは、市場における競争環境の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競争ダッシュボード、企業評価の象限などの競争分析がレポートに含まれています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本フィンテック市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本フィンテック市場の概観

5.1 歴史的および現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本フィンテック市場 – 導入形態別内訳

6.1 オンプレミス

6.1.1 概要

6.1.2 市場の推移と現状(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.2 クラウドベース

6.2.1 概要

6.2.2 市場の推移と現状(2018年~2023年

6.2.3 市場予測(2024年~2032年)

7 日本のフィンテック市場 – テクノロジー別内訳

7.1 アプリケーション・プログラミング・インターフェース

7.1.1 概要

7.1.2 市場の動向(2018年~2023年)

7.1.3 市場予測(2024年~2032年)

7.2 人工知能

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.2.3 市場予測(2024年~2032年)

7.3 ブロックチェーン

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.3.3 市場予測(2024年~2032年)

7.4 ロボットプロセスオートメーション

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

7.4.3 市場予測(2024年~2032年)

7.5 データ分析

7.5.1 概要

7.5.2 市場の歴史的および現在の動向(2018年~2023年)

7.5.3 市場予測(2024年~2032年)

7.6 その他

7.6.1 市場の歴史的および現在の動向(2018年~2023年)

7.6.2 市場予測(2024年~2032年)

8 日本のフィンテック市場 – 用途別内訳

8.1 決済・送金

8.1.1 概要

8.1.2 市場の推移と現状(2018年~2023年

8.1.3 市場予測(2024年~2032年

8.2 融資

8.2.1 概要

8.2.2 市場の推移と現状(2018年~2023年

8.2.3 市場予測(2024年~2032年)

8.3 保険および個人向け金融

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.3.3 市場予測(2024年~2032年)

8.4 資産管理

8.4.1 概要

8.4.2 市場の歴史と現状(2018年~2023年

8.4.3 市場予測(2024年~2032年

8.5 その他

8.5.1 市場の歴史と現状(2018年~2023年

8.5.2 市場予測(2024年~2032年

9 日本のフィンテック市場 – エンドユーザー別内訳

9.1 銀行

9.1.1 概要

9.1.2 市場の歴史と現在の動向(2018年~2023年

9.1.3 市場予測(2024年~2032年

9.2 保険

9.2.1 概要

9.2.2 市場の歴史的および現在の動向(2018年~2023年)

9.2.3 市場予測(2024年~2032年)

9.3 証券

9.3.1 概要

9.3.2 市場の歴史的および現在の動向(2018年~2023年)

9.3.3 市場予測(2024年~2032年)

9.4 その他

9.4.1 市場の推移と現状(2018年~2023年

9.4.2 市場予測(2024年~2032年

10 日本のフィンテック市場 – 地域別内訳

10.1 関東地域

10.1.1 概要

10.1.2 市場の推移と現状(2018年~2023年

10.1.3 導入形態別市場規模推移

10.1.4 技術別市場規模推移

10.1.5 用途別市場規模推移

10.1.6 エンドユーザー別市場規模推移

10.1.7 主要プレイヤー

10.1.8 市場予測(2024年~2032年

10.2 近畿地方

10.2.1 概要

10.2.2 歴史的および現在の市場動向(2018年~2023年

10.2.3 導入形態別の市場規模

10.2.4 技術別の市場規模

10.2.5 用途別の市場規模

10.2.6 エンドユーザー別の市場規模

10.2.7 主要企業

10.2.8 市場予測(2024年~2032年

10.3 中央・中部地域

10.3.1 概要

10.3.2 歴史的および現在の市場動向(2018年~2023年

10.3.3 導入形態別の市場内訳

10.3.4 技術別の市場内訳

10.3.5 用途別市場規模推移

10.3.6 エンドユーザー別市場規模推移

10.3.7 主要企業

10.3.8 市場予測(2024年~2032年

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 市場規模推移(2018年~2023年

10.4.3 導入形態別市場規模推移

10.4.4 技術別市場規模推移

10.4.5 用途別市場規模推移

10.4.6 エンドユーザー別市場規模推移

10.4.7 主要企業

10.4.8 市場予測(2024年~2032年

10.5 東北地域

10.5.1 概要

10.5.2 歴史的および現在の市場動向(2018年~2023年

10.5.3 導入形態別の市場規模

10.5.4 技術別の市場規模

10.5.5 用途別の市場規模

10.5.6 エンドユーザー別の市場規模

10.5.7 主要企業

10.5.8 市場予測(2024年~2032年

10.6 中国地域

10.6.1 概要

10.6.2 歴史的および現在の市場動向(2018年~2023年

10.6.3 導入形態別の市場内訳

10.6.4 技術別の市場内訳

10.6.5 アプリケーション別市場規模

10.6.6 エンドユーザー別市場規模

10.6.7 主要企業

10.6.8 市場予測(2024年~2032年

10.7 北海道地域

10.7.1 概要

10.7.2 市場規模推移(2018年~2023年

10.7.3 導入形態別の市場規模

10.7.4 技術別の市場規模

10.7.5 用途別の市場規模

10.7.6 エンドユーザー別の市場規模

10.7.7 主要企業

10.7.8 市場予測(2024~2032年

10.8 四国地域

10.8.1 概要

10.8.2 歴史的および現在の市場動向(2018年~2023年

10.8.3 導入形態別の市場規模

10.8.4 技術別の市場規模

10.8.5 用途別の市場規模

10.8.6 エンドユーザー別の市場規模

10.8.7 主要企業

10.8.8 市場予測(2024年~2032年)

11 日本のフィンテック市場:競合状況

11.1 概要

11.2 市場構造

11.3 市場における各社のポジショニング

11.4 主な成功戦略

11.5 競合ダッシュボード

11.6 企業評価クアドラント

12 主要企業のプロフィール

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

これは見本としての目次であるため、社名は記載されていません。最終報告書には全リストが記載されます。

13 日本のフィンテック市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 売り手の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録