❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ロジスティクスとは、商品、サービス、情報の流れを、出発地点から消費地点まで体系的に効率的に管理することを指します。計画、実行、管理といったさまざまなプロセスを含み、製品やサービスの円滑かつ費用対効果の高い移動を確保します。 輸送、倉庫保管、在庫管理など、サプライチェーンのさまざまな要素間の調整を伴います。 個人に対して適切なタイミングで製品やサービスを届けることを重視します。 サプライチェーンの混乱に関連するリスクを軽減するのに役立ちます。 輸送および保管コストを削減し、全体的なコスト削減につながります。製造施設への原材料や部品の安定供給、および完成品の流通を確保します。 受注処理、倉庫保管、ラストワンマイル配送など、eコマース業界で広く利用されています。 また、医療用品や医療機器を病院や診療所にタイムリーに配送する目的で、ヘルスケア分野でも活用されています。 さらに、軍隊や装備、物資の移動など、軍事活動にも応用されています。

日本の物流市場の動向:

特にアジア太平洋地域との貿易の拡大が、日本におけるロジスティクスサービスの需要を促進する主な要因のひとつとなっています。さらに、国内の高齢者人口の増加と、医療用品や医療機器の流通を含むヘルスケアおよび医薬品ロジスティクスの需要の高まりが市場の成長を促進しています。これに伴い、環境への懸念の高まりによる持続可能で環境にやさしいロジスティクス慣行へのシフトが市場に好影響を与えています。市場をリードする企業は、環境にやさしい輸送方法、エネルギー効率の高い倉庫、持続可能な梱包ソリューションに投資しています。これとは別に、日本の物流業界では、倉庫業務、ルート計画、在庫管理の最適化を図るために、モノのインターネット(IoT)、人工知能(AI)、自動化などのさまざまな最先端技術を採用しており、その結果、効率性とコスト削減が実現しています。さらに、日本の多くの企業は、物流業務をサードパーティプロバイダーにアウトソーシングすることの利点を認識しています。これにより、物流企業の専門知識やインフラを活用しながら、自社のコアコンピタンスに集中することが可能になります。 さらに、企業は緊急事態においても商品の流れを途絶えさせないよう、強固な緊急時対応計画や弾力性のあるサプライチェーンシステムへの投資を行っています。 また、国境を越えた電子商取引の活発化も市場の成長を後押ししています。物流業者は、国際的な電子商取引取引に伴う国際輸送、通関、返品処理の複雑さに対応しています。これに加えて、同国の政府当局は、通関手続きの合理化、官僚主義の削減、ビジネスにやさしい環境の促進に重点的に取り組んでいます。これらの変化により、より多くの国際的なプレーヤーが参入し、国内全体で競争が促進されることが期待されています。

日本の物流市場のセグメント化:

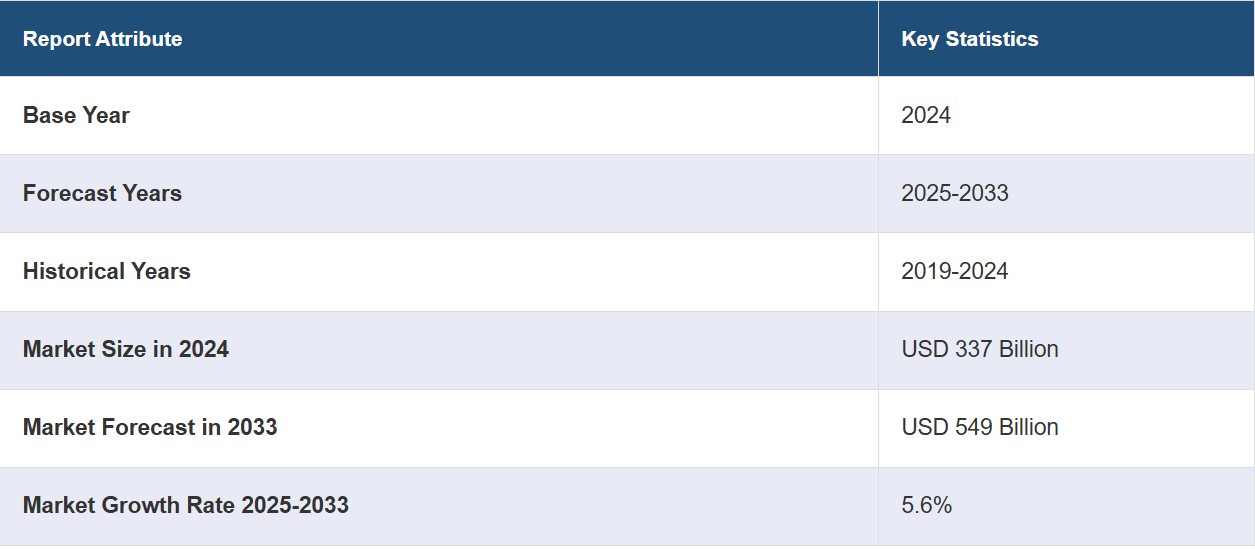

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの国レベルでの予測を提供しています。当社のレポートでは、モデルタイプ、輸送モード、およびエンドユースに基づいて市場を分類しています。

モデルタイプに関する洞察:

2PL

3PL

4PL

本レポートでは、モデルタイプ別に市場を詳細に分類・分析しています。これには、2PL、3PL、4PLが含まれます。

輸送モード別市場洞察:

道路

海路

鉄道

航空

輸送手段別の市場の詳細な内訳と分析も報告書に記載されています。これには、道路、水路、鉄道、航空が含まれます。

用途別市場洞察:

製造

消費財

小売

食品および飲料

ITハードウェア

ヘルスケア

化学

建設

自動車

電気通信

石油およびガス

その他

本レポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、製造、消費財、小売、食品および飲料、ITハードウェア、ヘルスケア、化学、建設、自動車、通信、石油・ガス、その他が含まれます。

競合状況:

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価の象限などの競合分析がレポートで取り上げられています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の物流市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本の物流市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の物流市場 – モデルタイプ別内訳

6.1 2PL

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 3PL

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年

6.2.3 市場予測(2025年~2033年)

6.3 4 PL

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場予測(2025年~2033年)

7 日本の物流市場 – 輸送モード別内訳

7.1 道路

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 海路

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年)

7.3 鉄道

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2019年~2024年)

7.3.3 市場予測(2025年~2033年)

7.4 航空

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2019年~2024年

7.4.3 市場予測(2025年~2033年

8 日本の物流市場 – 最終用途別内訳

8.1 製造

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年)

8.2 消費財

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.2.3 市場予測(2025年~2033年)

8.3 小売

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場予測(2025年~2033年)

8.4 食品および飲料

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.4.3 市場予測(2025年~2033年)

8.5 ITハードウェア

8.5.1 概要

8.5.2 過去の市場動向および現在の市場動向(2019年~2024年

8.5.3 市場予測(2025年~2033年

8.6 ヘルスケア

8.6.1 概要

8.6.2 過去の市場動向および現在の市場動向(2019年~2024年

8.6.3 市場予測(2025年~2033年)

8.7 化学

8.7.1 概要

8.7.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.7.3 市場予測(2025年~2033年)

8.8 建設

8.8.1 概要

8.8.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.8.3 市場予測(2025年~2033年)

8.9 自動車

8.9.1 概要

8.9.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.9.3 市場予測(2025年~2033年)

8.10 電気通信

8.10.1 概要

8.10.2 過去の市場動向および現在の市場動向(2019年~2024年

8.10.3 市場予測(2025年~2033年

8.11 石油・ガス

8.11.1 概要

8.11.2 過去の市場動向および現在の市場動向(2019年~2024年

8.11.3 市場予測(2025年~2033年)

8.12 その他

8.12.1 市場の推移(2019年~2024年)

8.12.2 市場予測(2025年~2033年)

9 日本の物流市場 – 地域別内訳

9.1 関東地域

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 モデルタイプ別の市場内訳

9.1.4 輸送モード別の市場内訳

9.1.5 用途別の市場内訳

9.1.6 主要企業

9.1.7 市場予測(2025年~2033年

9.2 関西/近畿地方

9.2.1 概要

9.2.2 歴史的および現在の市場動向(2019年~2024年

9.2.3 モデルタイプ別の市場規模

9.2.4 輸送モード別の市場規模

9.2.5 用途別の市場規模

9.2.6 主要企業

9.2.7 市場予測(2025年~2033年

9.3 中央・中部地域

9.3.1 概要

9.3.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.3 モデルタイプ別の市場規模

9.3.4 輸送モード別の市場規模

9.3.5 用途別の市場規模

9.3.6 主要企業

9.3.7 市場予測(2025年~2033年

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 市場動向(2019年~2024年

9.4.3 モデルタイプ別市場規模

9.4.4 輸送モード別市場規模

9.4.5 エンドユーズ別市場規模

9.4.6 主要企業

9.4.7 市場予測(2025~2033年

9.5 東北地域

9.5.1 概要

9.5.2 歴史的および現在の市場動向(2019~2024年

9.5.3 モデルタイプ別市場内訳

9.5.4 輸送モード別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2025年~2033年

9.6 中国地域

9.6.1 概要

9.6.2 歴史的および現在の市場動向(2019年~2024年

9.6.3 モデルタイプ別市場内訳

9.6.4 輸送モード別市場規模推移

9.6.5 用途別市場規模推移

9.6.6 主要企業

9.6.7 市場予測(2025~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 市場規模推移(2019~2024年

9.7.3 モデルタイプ別市場規模推移

9.7.4 輸送モード別市場規模推移

9.7.5 用途別市場規模推移

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地域

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 モデルタイプ別の市場内訳

9.8.4 輸送モード別の市場内訳

9.8.5 最終用途別の市場内訳

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年

10 日本の物流市場 – 競合状況

10.1 概要

10.2 市場構造

10.3 市場における各社の位置付け

10.4 主な成功戦略

10.5 競争力評価ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これはサンプルの目次であるため、社名は記載されていません。最終報告書には全リストが記載されます。

12 日本の物流市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 売り手の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録