❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場概要

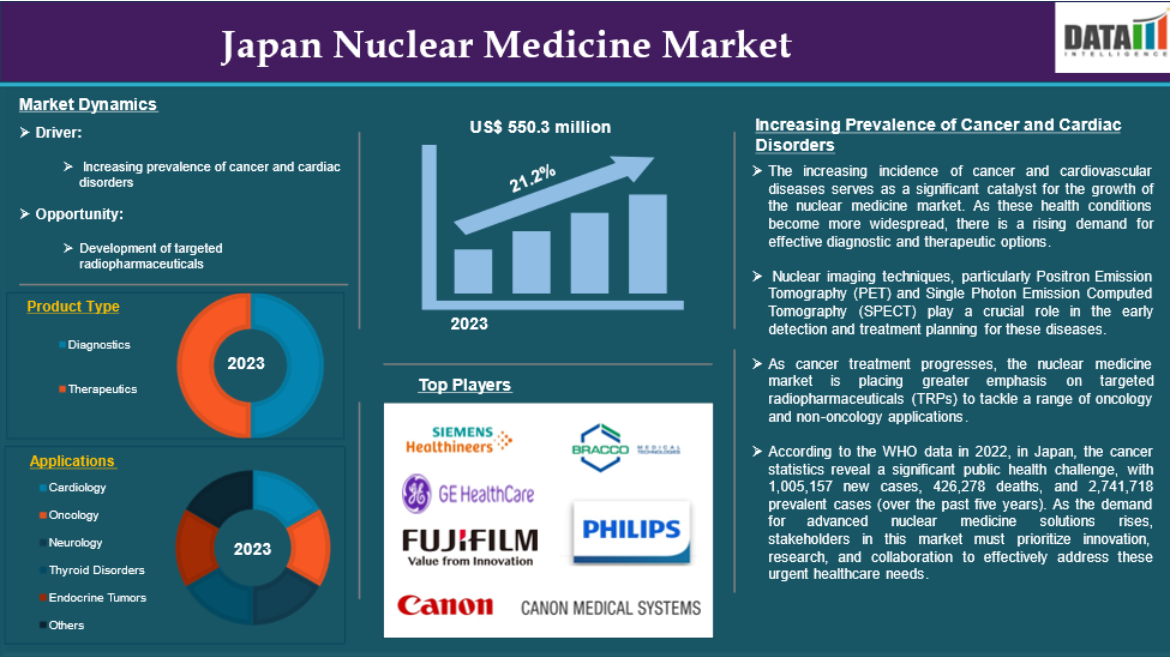

日本の核医学市場は2023年に5億5,030万米ドルに達し、2031年には25億4,320万米ドルに達すると予測されており、2024年から2031年の予測期間におけるCAGRは21.2%の成長が見込まれています。

核医学は、放射性医薬品として知られる放射性トレーサーを利用して身体機能の評価や疾患の診断・治療を行う医療分野です。特殊なイメージングカメラにより、医師は体内の放射性トレーサーの動きをモニターすることができます。核医学で最も広く使用されているイメージング技術は、SPECT(シングルフォトン・エミッション・コンピューター断層撮影)とPET(ポジトロン・エミッション・トモグラフィー)スキャンです。

SPECT画像装置は、患者の体内に導入された放射性トレーサー分子の分布を示す三次元(断層)画像を生成します。この3D画像は、身体の周囲のさまざまな角度から撮影した多数の投影画像をコンピュータ処理して作成されます。SPECT画像装置には、患者に投与されたトレーサーからのガンマ線放射を識別できるガンマカメラ検出器が装備されています。

また、PETスキャンでは、3D画像を生成するために放射性医薬品が使用されます。SPECTとPETスキャンの主な違いは、使用される放射性トレーサーの種類にあります。SPECTスキャンはガンマ線を検出しますが、PETスキャンで使用される放射性トレーサーは、崩壊の際に陽電子と呼ばれる小さな粒子を生成します。陽電子は、電子とほぼ同等の質量を持ちますが、反対の電荷を帯びている粒子です。これらの要因が、日本の核医学市場の拡大を牽引しています。

市場力学:推進要因と抑制要因

がんおよび心臓疾患の増加

がんおよび心臓疾患の増加は、日本の核医学市場の成長を大きく牽引しており、市場予測期間全体を通じて成長を牽引すると予測されています。

癌および心血管疾患の発生率の増加は、核医学市場の成長の大きな推進要因となっています。これらの健康状態がより広範に広がるにつれ、効果的な診断および治療オプションに対する需要が高まっています。核医学画像技術、特にポジトロン放出断層撮影(PET)および単一光子放射型コンピュータ断層撮影(SPECT)は、これらの疾患の早期発見と治療計画において重要な役割を果たしています。

日本は世界でもトップクラスの長寿国です。 20世紀半ば以降、伝染病による死亡率が低下した後に平均余命が延びたことは、さまざまな要因によるものです。 その要因には、国民皆保険制度により利用可能となった高度な医療技術、定期的な健康診断や心臓血管疾患やがんのスクリーニング検査などの公衆衛生の取り組み、伝統的な食事と健康的なライフスタイルの遵守などが含まれます。

しかし、日本では心血管疾患と癌による課題は依然として大きく、増加傾向にあります。これらの疾患の長期患者転帰は著しく改善しているにもかかわらず、癌は依然として死因のトップであり、心血管疾患がそれに続いています。さらに、これらの疾患の発生率は、特に高齢者を中心に増加しており、癌治療による心血管合併症が懸念されています。癌治療は臨床転帰や患者および生存者の生活の質に影響を与える可能性があります。

がん治療の進歩に伴い、核医学市場では、腫瘍学および非腫瘍学の幅広い用途に対応する標的放射性医薬品(TRP)にますます重点が置かれるようになっています。 TRPは、標的分子、リンカー、キレート剤、放射性核種など複数の成分で構成される先進的な治療薬であり、それらが協調して作用し、特定の分子標的を発現する細胞に集中的に治療を直接届けることができます。

2022年のWHOのデータによると、日本ではがん統計が重大な公衆衛生上の課題を明らかにしており、新規症例数は1,005,157件、死亡者数は426,278人、罹患率は2,741,718件(過去5年間)となっています。高度な核医学ソリューションに対する需要が高まる中、この市場の関係者は、これらの緊急の医療ニーズに効果的に対応するために、イノベーション、研究、および協力を優先する必要があります。

さらに、パートナーシップやコラボレーションなどの主要企業の戦略が、日本の核医学市場を牽引すると考えられます。例えば、2023年3月、国際原子力機関(IAEA)は、希望の光イニシアティブの一環として、日本の大学や科学機関の11のメンバーからなるコンソーシアムと協定を締結しました。このイニシアティブは、アジア太平洋地域における核医学の労働力を強化し、この地域におけるがん医療の改善に対する高まるニーズに対応することを目的としています。

また、2023年3月には、核医学に注力する日本の新興企業であるアドバンスト・メディカル・サイエンス・プランニング(AMS)が京都大学との共同研究構想を発表しました。この提携は、ソマトスタチン受容体を標的とする放射性医薬品であるガリウム-68 DOTATOC(68Ga-DOTATOC)を日本のヘルスケア市場に導入することを目的としています。これらの要因すべてが、日本の核医学市場を必要としています。

さらに、標的放射性医薬品の開発に対する需要の高まりが、日本の核医学市場の拡大に寄与しています。

放射性医薬品のコストの高さ

核医学検査(画像診断や治療技術を含む)に伴う高額なコストは、患者が検査を受けやすい環境を整える上で大きな障壁となっています。核医学検査には、高度な画像診断装置(PETやSPECT装置など)の費用、放射性医薬品の製造・調達費用、専門施設の運営費用など、さまざまなコストがかかります。これらの処置にかかる費用は、その複雑さや種類によって、数百ドルから数千ドルに及びます。こうした価格のばらつきは、患者が必要な診断検査や治療を受けることをためらわせる可能性があります。

診断用画像、放射線医学、核医学の機器の平均価格は58,657ドルであると報告されています。この数字は、医療診断に使用されるさまざまな種類の画像技術の取得に関連する一般的な費用を反映しています。

高額な費用は、特に低所得者層や医療資源が限られた地域に住む患者にとっては、アクセスを制限する要因となります。多くの患者は、核医学検査の自己負担費用を支払うことが困難であったり、十分な保険適用を受けられない場合があり、その結果、重要な診断および治療サービスへのアクセスに不公平が生じます。

核医学は、MRIやCTスキャンなどの他の画像診断技術と競合することが多く、費用はかかるものの、より手頃な選択肢として認識される可能性があります。さらに、放射線を使用しない画像診断法の方が安全であるという考え方は、特に費用に敏感な人々を中心に、核医学サービスに対する需要をさらに減少させる可能性があります。したがって、上記の要因が、日本の核医学市場の潜在的な成長を制限する可能性があります。

市場区分の分析

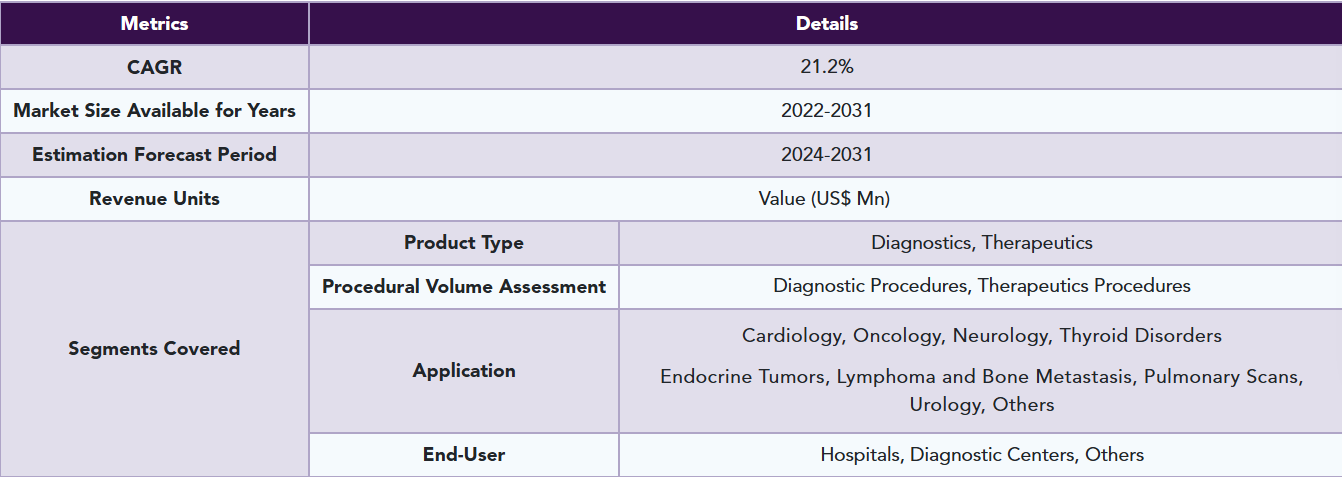

日本の核医学市場は、製品タイプ、処置量評価、用途、エンドユーザー別に区分されます。

製品タイプ:

診断セグメントが日本の核医学市場シェアの大半を占めると予測されています

診断セグメントは日本の核医学市場シェアの大半を占めており、予測期間中も引き続き日本の核医学市場シェアの大部分を占めると予測されています。

日本の核医学市場の診断セグメントは、特に癌の検出と管理に不可欠な各種画像技術や放射性医薬品を含む重要な分野です。このセグメントでは、腫瘍の正確な特定、進行状況の評価、治療計画の策定に不可欠なポジトロン・エミッション・トモグラフィー(PET)とシングルフォトン・エミッション・コンピューター断層撮影(SPECT)が特に注目されています。

例えば、F-18 PSMA-1007 PETは、特に前立腺がんの再発や転移を高精度で検出するように設計された最先端の診断ツールとして登場しました。この画像診断薬は、CTや骨シンチグラフィーなどの従来の方法と比較して優れた検出能力を発揮しており、腫瘍学の診断におけるその重要性を強調しています。

聖ルカ・メディローカスなどの機関では、がんの早期発見を目的とした総合的なPET-CTスキャン検査を提供しています。早期診断は治療結果を大幅に改善するため、こうしたスクリーニングは極めて重要です。PETとCTを1つのシステムに統合することで、画像の質が向上し、腫瘍のより鮮明な視覚化が可能になります。

現在も進められている新しい放射性医薬品の開発により、核医学の診断能力は拡大しています。PETやSPECTの各種トレーサーの研究により、腫瘍の代謝、受容体の活性、脳機能の視覚化が向上し、核医学の応用範囲が広がっています。

さらに、パートナーシップやコラボレーションなどの国策における主要プレイヤーが、日本の核医学市場におけるこのセグメントの成長を促進するでしょう。例えば、2024年10月、キュリウムはペプチドリームの完全子会社であるPDRadiopharma Inc.との戦略的提携を発表しました。この提携は、2つの主要な放射性医薬品、 177Lu-PSMA-I&Tと64Cu-PSMA-I&Tです。

両薬剤は、前立腺がん細胞に発現する前立腺特異抗原(PSMA)を標的とするように設計されており、前立腺がんの治療および診断の両面で重要な薬剤となります。これらの要因により、同社は日本核医学市場における地位を確固たるものにしています。

競合状況

日本の核医学市場における主要企業には、GEヘルスケア、富士フイルム(富士フイルム富山化学株式会社)、シーメンスヘルシニアーズ、ブラッコ、キヤノンメディカルシステムズ株式会社、日本メディフィジックス株式会社 (住友化学株式会社)、アトックス株式会社、IBA Radiopharma Solutions、JFEエンジニアリング株式会社、Koninklijke Philips N.V.などがあります。

主な開発

- 2024年11月、日本の千代田テクノル(CTC)の研究者である太田昭男氏は、国立研究開発法人(BRIN)とモリブデン-99(Mo-99)およびテクネチウム-99m(Tc-99m)の抽出技術開発で提携していると述べた。この提携は日本原子力研究開発機構(JAEA)を通じて行われており、核医学で使用されるこれらの重要な同位体の生産と供給を強化することを目的とした戦略的パートナーシップを示しています。

レポート購入の理由

- パイプラインとイノベーション:進行中の臨床試験、製品パイプラインを評価し、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング:製品性能、市場ポジショニング、成長可能性を分析し、戦略を最適化します。

- 実臨床エビデンス:患者からのフィードバックとデータを製品開発に統合し、成果の改善を図ります。

- 医師の好みと医療システムの影響:医療提供者の行動と医療システム合併が採用戦略に与える影響を調査します。

- 市場の最新情報と業界の変化:最近の規制変更、新しい政策、新技術をカバーします。

- 競合戦略:競合他社の戦略、市場シェア、新興企業を分析します。

- 価格設定と市場アクセス:価格設定モデル、償還動向、市場アクセス戦略を検討します。

- 市場参入と拡大:新規市場参入とパートナーシップ構築のための最適な戦略を特定します。

- 地域成長と投資:高成長地域と投資機会をハイライトします。

- サプライチェーンの最適化:効率的な製品配送のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制の影響:環境に配慮した取り組みとヘルスケアにおける進化する規制に焦点を当てます。

- 市販後調査:市販後のデータを活用して、製品の安全性とアクセスを向上させます。

- 薬事経済学と価値に基づく価格設定:価値に基づく価格設定への移行と、研究開発におけるデータ主導の意思決定を分析します。

日本核医学市場レポートは、40以上の主要な表、30以上の視覚的にインパクトのある図、176ページにわたる専門家の洞察により、市場の全体像を詳細に分析しています。

対象読者 2024

- メーカー:製薬会社、医療機器メーカー、バイオテクノロジー企業、受託製造業者、流通業者、病院。

- 規制および政策:コンプライアンス担当者、政府、医療経済学者、市場アクセス専門家。

- 手続き的ボリューム評価およびイノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験管理者、医薬品安全性監視専門家。

- 投資家:ヘルスケア投資家、ベンチャーファンド投資家、製薬マーケティングおよび営業。

- コンサルティングおよびアドバイザリー:ヘルスケアコンサルタント、業界団体、アナリスト。

- サプライチェーン:流通およびサプライチェーンマネージャー。

- 消費者および支援団体:患者、支援団体、保険会社。

- 学術および研究:学術機関。

目次

- 方法論および範囲

- 調査方法

- 調査目的およびレポートの範囲

- 定義および概要

- エグゼクティブサマリー

- 製品タイプ別抜粋

- 処置量評価別抜粋

- 用途別抜粋

- エンドユーザー別抜粋

- 力学

- 影響要因

- 推進要因

- がんおよび心臓疾患の増加と

- XX

- 抑制要因

- 放射性医薬品のコスト高

- 機会

- 推進要因

- 影響要因

- 影響分析

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 規制分析

- SWOT分析

- 未充足ニーズ

- 製品タイプ別

- 市場概要

- 分析および前年比成長率(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- 一般および診断用機器*

- 市場概要

- 市場規模分析および前年比成長率(%)

- 診断

- 単一光子放射型コンピュータ断層撮影(SPECT)

- テクネチウム-99m (Tc-99m)

- タリウム-201 (Tl-201)

- ガリウム-67 (Ga-67)

- ヨウ素-123 (I-123)

- その他

- 陽電子放射断層撮影 (PET)

- フッ素-18 (F-18)

- ルビジウム-82 (Rb-82)

- その他

- 治療

- アルファ線放出核種

- ラジウム-223 (Ra-223)

- その他

- ベータ線放出核種

- ヨウ素-131 (I-131)

- イットリウム-90 (Y-90)

- ルテチウム-177 (Lu-177)

- その他

- 小線源治療用アイソトープ

- セシウム-131

- ヨウ素-125

- パラジウム-103

- イリジウム-192

- その他

- 市場概要

- 手技別評価による

- イントロダクション

- 市場規模分析および前年比成長率分析(%)、手技別評価による

- 市場魅力度指数、手技別評価による

- 診断手順*

- イントロダクション

- 市場規模分析および前年比成長率分析(%)

- SPECT 手順

- PET 手順

- 治療手順

- イントロダクション

- 用途別

- イントロダクション

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- 循環器学*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 腫瘍学

- 神経学

- 甲状腺疾患

- 内分泌腫瘍

- リンパ腫および骨転移

- 肺スキャン

- 泌尿器学

- その他

- イントロダクション

- エンドユーザー別

- 概要

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院 *

- 概要

- 市場規模分析および前年比成長率分析(%)

- 診断センター

- その他

- 概要

- 競合状況

- 競合シナリオ

- 市場ポジショニング/シェア分析

- 合併・買収分析

- 企業プロフィール

-

- GE Healthcare*

- Fujifilm (FUJIFILM Toyama Chemical Co. Ltd)

- Siemens Healthineers

- Bracco

- CANON MEDICAL SYSTEMS CORPORATION

- Nihon Medi-Physics Co. (Sumitomo Chemical Co. Ltd)

- ATOX CO., Ltd.

- IBA Radiopharma Solutions

- JFE Engineering Corporation

- Koninklijke Philips N.V. (*LIST NOT EXHAUSTIVE)

-

- 付録

- 当社およびサービスについて

- お問い合わせ

表一覧

表1:日本における核医学市場規模、製品タイプ別、2023年、2027年、2031年(単位:百万米ドル)

表2:日本における核医学市場規模、手技別、2023年、2027年、2031年(単位:百万米ドル)

表3:日本における核医学市場価値、用途別、2023年、2027年、2031年(単位:百万米ドル)

表4:日本における核医学市場価値、エンドユーザー別、2023年、2027年、2031年(単位:百万米ドル)

表5:日本核医学市場価値、製品タイプ別、2023年、2027年、2031年(百万米ドル)

表6:日本核医学市場価値、製品タイプ別、2022年~2031年(単位:百万米ドル)

表7:日本核医学市場価値、手技件数評価別、2023年、2027年、2031年(単位:百万米ドル)

表8:日本核医学市場価値、手技件数評価別、2022年~2031年(単位:百万米ドル)

表9:日本における核医学市場価値、用途別、2023年、2027年、2031年(単位:百万米ドル)

表10:日本における核医学市場価値、用途別、2022年~2031年(単位:百万米ドル)

表11 日本核医学市場価値、エンドユーザー別、2023年、2027年、2031年(単位:百万米ドル)

表12 日本核医学市場価値、エンドユーザー別、2022年~2031年(単位:百万米ドル)

表13 GEヘルスケア:概要

表14 GEヘルスケア:製品ポートフォリオ

表15 GEヘルスケア:主な開発

表16 富士フイルム(富山化学工業株式会社):概要

表17 富士フイルム(富山化学工業株式会社):製品ポートフォリオ

表18 富士フイルム(富山化学工業株式会社):主な開発

表19 シーメンスヘルシニアーズ:概要

表20 シーメンスヘルシニアーズ:製品ポートフォリオ

表21 Siemens Healthineers:主な開発

表22 Bracco:概要

表23 Bracco:製品ポートフォリオ

表24 Bracco:主な開発

表25 キヤノンメディカルシステムズ株式会社:概要

表26 キヤノンメディカルシステムズ株式会社:製品ポートフォリオ

表27 キヤノンメディカルシステムズ株式会社:主な開発

表28 日本メディフィジックス株式会社(住友化学株式会社):概要

表29 日本メディフィジックス株式会社(住友化学株式会社):製品ポートフォリオ

表30 日本メディフィジックス株式会社(住友化学株式会社):主要開発

表31 アトックス株式会社:概要

表32 ATOX CO., Ltd.:製品ポートフォリオ

表33 ATOX CO., Ltd.:主な開発

表34 IBA Radiopharma Solutions:概要

表35 IBA Radiopharma Solutions:製品ポートフォリオ

表36 IBA Radiopharma Solutions:主な開発

表37 JFEエンジニアリング株式会社:概要

表38 JFEエンジニアリング株式会社:製品ポートフォリオ

表39 JFEエンジニアリング株式会社:主な開発

表40 Koninklijke Philips N.V.:概要

表41 Koninklijke Philips N.V.:製品ポートフォリオ

表42 Koninklijke Philips N.V.:主な開発

図表一覧

図1 日本核医学市場価値、2022年~2031年(百万米ドル

図2 日本核医学市場シェア:製品タイプ別、2023年および2031年(%)

図3 日本核医学市場シェア:手技別評価、2023年および2031年(%)

図4 日本核医学市場シェア:用途別、2023年および2031年(%)

図表5 日本核医学市場シェア、エンドユーザー別、2023年および2031年(%)

図表6 日本核医学市場前年比成長率、製品タイプ別、2023年~2031年(%)

図表7 診断用核医学市場価値、2022年~2031年(百万米ドル)

図8 治療用核医学市場価値、2022年~2031年(百万米ドル)

図9 日本核医学市場の前年比成長率、手技件数評価別、2023年~2031年(%)

図10 日本核医学市場における診断手技件数評価、2022年~2031年(百万米ドル)

図11 日本の核医学市場における治療処置の処置件数評価、2022年~2031年(百万米ドル)

図12 日本の核医学市場の前年比成長率、用途別、2023年~2031年(%)

図13 日本の核医学市場における心臓学の用途、2022年~2031年(百万米ドル)

図14:日本における核医学市場の腫瘍学分野の市場価値、2022年~2031年(百万米ドル)

図15:日本における核医学市場の神経学分野の市場価値、2022年~2031年(百万米ドル)

図16:日本における核医学市場の甲状腺疾患分野の市場価値、2022年~2031年(百万米ドル)

図17:内分泌腫瘍の日本における核医学市場規模推移、2022年~2031年(単位:百万米ドル)

図18:リンパ腫および骨転移の日本における核医学市場規模推移、2022年~2031年(単位:百万米ドル)

図19:肺スキャンの日本における核医学市場規模推移、2022年~2031年(単位:百万米ドル)

図20:日本の核医学市場における泌尿器科用途の市場価値、2022年~2031年(百万米ドル)

図21:日本の核医学市場におけるその他用途の市場価値、2022年~2031年(百万米ドル)

図22:日本の核医学市場におけるエンドユーザー別前年比成長率、2023年~2031年(%)

図23 日本核医学市場における病院エンドユーザーの市場価値、2022年~2031年(百万米ドル)

図24 日本核医学市場における診断センターエンドユーザーの市場価値、2022年~2031年(百万米ドル)

図25 日本核医学市場におけるその他エンドユーザーの市場価値、2022年~2031年(百万米ドル)

図 26 GEヘルスケア:財務情報

図 27 富士フイルム(富山化学工業):財務情報

図 28 シーメンスヘルシニアーズ:財務情報

図 29 ブラッコ:財務情報

図 30 キヤノンメディカルシステムズ:財務情報

図 31 日本メディフィジックス(住友化学):財務情報

図32 アトックス株式会社:財務

図33 IBA Radiopharma Solutions:財務

図34 JFEエンジニアリング株式会社:財務

図35 Koninklijke Philips N.V.:財務

❖本調査資料に関するお問い合わせはこちら❖