❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

植物由来のタンパク質とは、肉、乳製品、卵などの動物由来のタンパク質を除き、植物のみを原料とするタンパク質源のカテゴリーを指します。これらの植物由来のタンパク質は、マメ科植物(例:豆、レンズ豆、ヒヨコマメなど)、穀物(例:小麦、米、キヌアなど)、ナッツ類(例:アーモンド、ピーナッツなど)、種子(例:チア、亜麻仁など)、特定の野菜(例:ブロッコリー、ほうれん草など)など、さまざまな植物性食品から摂取できます。植物由来のタンパク質は、健康面での多くの利点、環境への持続可能性、そしてベジタリアン、ビーガン、フレクシタリアンなど、さまざまな食事の好みとの一致により、大きな人気を得ています。 必須アミノ酸、ビタミン、ミネラル、食物繊維の貴重な供給源であり、植物中心の食事や持続可能な食事を心がけながらタンパク質の必要量を満たしたい人にとって、栄養価が高く、多用途に使える選択肢となります。 その結果、日本でも人気が高まっています。

日本の植物由来タンパク質市場の動向:

日本の植物由来タンパク質市場は、食生活の嗜好の変化や健康や持続可能性への意識の高まりを反映して、著しい成長を遂げています。より広範なトレンドの一部として、日本では健康や環境の持続可能性、動物福祉への懸念から、植物由来の食事へのシフトが拡大しています。さらに、このシフトは、マメ科植物、穀物、ナッツ、種子、野菜由来の植物由来タンパク質源の需要増加につながり、地域市場に好影響を与えています。さらに、日本市場では、植物由来の肉代替品、乳製品代替品、高タンパクスナック、植物由来のタンパク質パウダーなど、多種多様な植物由来のタンパク質製品が次々と登場しており、これも大きな成長要因となっています。こうした選択肢の拡大は、ベジタリアン、ビーガン、フレキシタリアンなど、食事に植物由来のタンパク質を多く取り入れようとする消費者の好みに応えるものです。健康志向の高まりと環境意識の向上、そして製品イノベーションの急増が相まって、日本の植物由来タンパク質市場は継続的な成長と進化する消費者ニーズへの適応が期待されています。

日本の植物由来タンパク質市場のセグメンテーション:

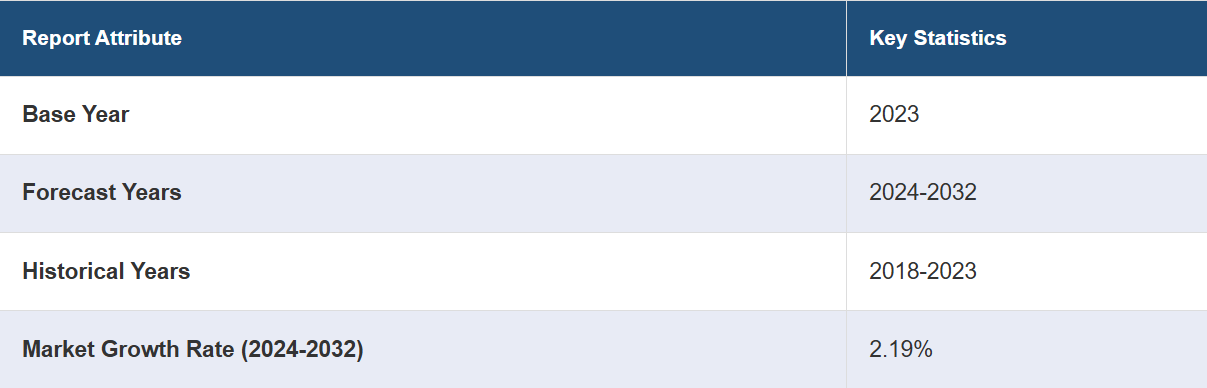

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国レベルでの予測を提供しています。当社のレポートでは、供給源、種類、性質、用途に基づいて市場を分類しています。

供給源の洞察:

大豆

小麦

エンドウ

その他

レポートでは、供給源に基づいて市場の詳細な内訳と分析を提供しています。これには、大豆、小麦、エンドウ、その他が含まれます。

タイプ別分析:

濃縮物

分離物

繊維状

タイプ別分析に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、濃縮物、分離物、繊維状が含まれます。

性質別分析:

従来型

有機

性質別分析に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、従来型と有機が含まれます。

用途別分析:

食品

肉代替品

乳製品代替品

ベーカリー製品

パフォーマンス栄養

簡便食品

その他

飼料

用途に基づく市場の詳細な内訳と分析も報告されています。これには食品(肉代替品、乳代替品、ベーカリー製品、パフォーマンス栄養、簡便食品、その他)と飼料が含まれます。

競合状況:

市場調査レポートでは、市場における競争環境の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競争力のあるダッシュボード、企業評価の象限などの競争分析がレポートでカバーされています。また、すべての主要企業の詳細なプロフィールも提供されています。

日本の植物由来タンパク質市場はこれまでどのような実績を残しており、今後数年間でどのような実績を残すでしょうか?

COVID-19は日本の植物由来タンパク質市場にどのような影響を与えたか?

日本の植物由来タンパク質市場を原料別に分類するとどうなるか?

日本の植物由来タンパク質市場を種類別に分類するとどうなるか?

日本の植物由来タンパク質市場を性質別に分類するとどうなるか?

日本の植物由来タンパク質市場の用途別の内訳は?

日本の植物由来タンパク質市場のバリューチェーンにおけるさまざまな段階は?

日本の植物由来タンパク質の主な推進要因と課題は?

日本の植物由来タンパク質市場の構造と主要企業は?

日本の植物由来タンパク質市場の競争の程度は?

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の植物由来タンパク質市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本の植物由来タンパク質市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本の植物由来タンパク質市場 – 供給源別内訳

6.1 大豆

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.2 小麦

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2018年~2023年)

6.2.3 市場予測(2024年~2032年)

6.3 大豆

6.3.1 概要

6.3.2 歴史的および現在の市場動向(2018年~2023年)

6.3.3 市場予測(2024年~2032年)

6.4 その他

6.4.1 過去の市場動向と現在の市場動向(2018年~2023年

6.4.2 市場予測(2024年~2032年

7 日本の植物由来タンパク質市場 – 種類別内訳

7.1 濃縮物

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3 市場予測(2024年~2032年)

7.2 単離物

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.2.3 市場予測(2024年~2032年)

7.3 テクスチャード

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2018年~2023年)

7.3.3 市場予測(2024年~2032年)

8 日本の植物由来タンパク質市場 – 種類別内訳

8.1 従来品

8.1.1 概要

8.1.2 歴史的および現在の市場動向(2018年~2023年)

8.1.3 市場予測(2024~2032年)

8.2 有機

8.2.1 概要

8.2.2 市場の歴史と現状(2018~2023年)

8.2.3 市場予測(2024~2032年)

9 日本の植物由来タンパク質市場 – 用途別内訳

9.1 食品

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2018年~2023年

9.1.3 市場区分

9.1.3.1 肉代替品

9.1.3.2 乳製品代替品

9.1.3.3 ベーカリー製品

9.1.3.4 パフォーマンス栄養

9.1.3.5 簡便食品

9.1.3.6 その他

9.1.4 市場予測(2024年~2032年)

9.2 飼料

9.2.1 概要

9.2.2 歴史的および現在の市場動向(2018年~2023年)

9.2.3 市場予測(2024年~2032年)

10 日本の植物由来タンパク質市場 – 地域別内訳

10.1 関東地域

10.1.1 概要

10.1.2 歴史的および現在の市場動向(2018年~2023年

10.1.3 供給源別市場規模

10.1.4 種類別市場規模

10.1.5 性質別市場規模

10.1.6 用途別市場規模

10.1.7 主要企業

10.1.8 市場予測(2024年~2032年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 歴史的および現在の市場動向(2018年~2023年)

10.2.3 供給源別市場内訳

10.2.4 種類別市場内訳

10.2.5 性質別市場内訳

10.2.6 用途別市場規模推移

10.2.7 主要企業

10.2.8 市場予測(2024年~2032年

10.3 中央・中部地域

10.3.1 概要

10.3.2 歴史的および現在の市場動向(2018年~2023年

10.3.3 供給源別市場規模推移

10.3.4 種類別市場内訳

10.3.5 性質別市場内訳

10.3.6 用途別市場内訳

10.3.7 主要企業

10.3.8 市場予測(2024~2032年

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2018年~2023年

10.4.3 供給源別市場規模

10.4.4 種類別市場規模

10.4.5 性質別市場規模

10.4.6 用途別市場規模

10.4.7 主要企業

10.4.8 市場予測(2024年~2032年

10.5 東北地域

10.5.1 概要

10.5.2 歴史的および現在の市場動向(2018年~2023年

10.5.3 供給源別市場規模

10.5.4 種類別市場規模

10.5.5 性質別市場規模

10.5.6 用途別市場規模

10.5.7 主要企業

10.5.8 市場予測(2024年~2032年)

10.6 中国地方

10.6.1 概要

10.6.2 歴史的および現在の市場動向(2018年~2023年)

10.6.3 供給源別市場内訳

10.6.4 種類別市場内訳

10.6.5 性質別市場内訳

10.6.6 用途別市場規模推移

10.6.7 主要企業

10.6.8 市場予測(2024年~2032年

10.7 北海道地域

10.7.1 概要

10.7.2 歴史的および現在の市場動向(2018年~2023年

10.7.3 供給源別市場内訳

10.7.4 種類別市場内訳

10.7.5 性質別市場内訳

10.7.6 用途別市場内訳

10.7.7 主要企業

10.7.8 市場予測(2024年~2032年

10.8 四国地域

10.8.1 概要

10.8.2 歴史的および現在の市場動向(2018年~2023年

10.8.3 供給源別市場規模

10.8.4 種類別市場規模

10.8.5 性質別市場規模

10.8.6 用途別市場規模

10.8.7 主要企業

10.8.8 市場予測(2024年~2032年

11 日本の植物由来タンパク質市場 – 競合状況

11.1 概要

11.2 市場構造

11.3 市場参入企業のポジショニング

11.4 主な成功戦略

11.5 競合ダッシュボード

11.6 企業評価クアドラント

12 主要企業のプロフィール

12.1 企業A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

これはサンプルの目次であるため、企業名は記載されていません。完全なリストはレポートに記載されています。

13 日本の植物由来タンパク質市場 – 産業分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給業者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

❖本調査資料に関するお問い合わせはこちら❖