❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

組み換えタンパク質とは、異なる供給源から得た遺伝物質を組み合わせて人工的に生成されたタンパク質です。通常は、特定のタンパク質を生成する能力を持つ1つの生物のDNAと、タンパク質生成のための宿主生物の細胞機構を組み合わせて生成されます。このプロセスは、バイオテクノロジーおよび製薬産業に不可欠であり、さまざまな用途に特定のタンパク質を大量生産することを可能にします。組み換えタンパク質を生成するために、科学者は、細菌、酵母、または哺乳類細胞などの宿主生物に、目的の遺伝子配列を挿入します。宿主生物が異種DNAを取り込むと、挿入された遺伝子情報に従って目的のタンパク質が生産されます。 遺伝子組み換えタンパク質は、治療薬(インスリンやワクチンなど)や研究用ツール(酵素や抗体など)、各種プロセス(バイオ燃料生産や食品加工など)用の工業用酵素など、さまざまな用途で使用されています。 遺伝子組み換えタンパク質は、生産の際に正確な制御、拡張性、純度を確保できるため、医療、科学、産業分野の進歩に不可欠です。

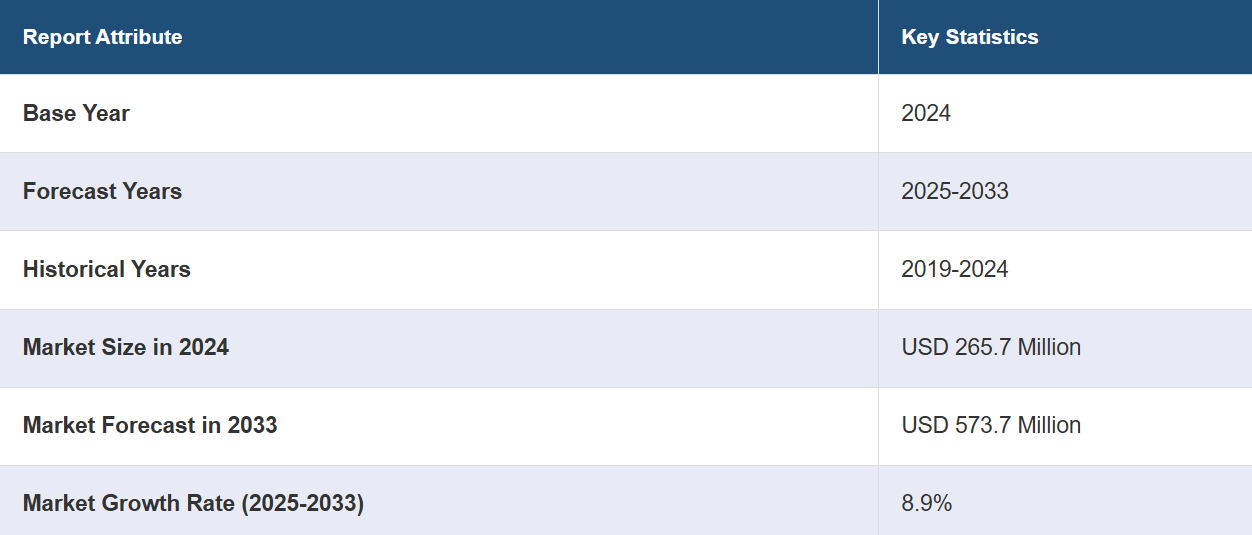

日本における遺伝子組み換えタンパク質市場の動向:

日本における遺伝子組み換えタンパク質市場を牽引する要因はいくつかあります。まず、がん、糖尿病、自己免疫疾患などの慢性疾患の患者数が増加していることから、遺伝子組み換えDNA技術によって生産される治療用タンパク質に対する需要が高まっています。その結果、製薬会社は新規のバイオ医薬品の開発に多額の投資を行い、市場を牽引しています。さらに、遺伝子工学とバイオテクノロジーの進歩により、組み換えタンパク質の生産プロセスが改善されました。 哺乳類や酵母の細胞株などの発現システムの向上により、収率と品質が向上した複雑なタンパク質の生産が可能になり、市場の拡大を後押ししています。 これに加えて、プロテオミクスとゲノミクスの分野における研究開発活動の急増により、研究ツールとしての組み換えタンパク質の需要が高まっています。これらのタンパク質は、遺伝子機能、タンパク質間相互作用、創薬の研究に不可欠であり、市場の成長を促進しています。さらに、個別化医療の採用と、治療用タンパク質業界に新たな機会をもたらした二特異性抗体および融合タンパク質の開発により、予測期間中の日本の組み換えタンパク質市場の成長が促進されると予想されます。

日本の組み換えタンパク質市場のセグメンテーション:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの国レベルでの予測を提供しています。当社のレポートでは、製品、用途、エンドユーザーに基づいて市場を分類しています。

製品別洞察:

抗体

ホルモン

成長因子

サイトカイン

その他

本レポートでは、製品別に市場を詳細に分類・分析しています。これには、抗体、ホルモン、成長因子、サイトカイン、その他が含まれます。

用途別分析:

創薬および医薬品開発

学術研究

バイオテクノロジー研究

バイオ医薬品製造

その他

用途別に市場を詳細に分類・分析した結果もレポートに記載されています。これには、創薬および医薬品開発、学術研究、バイオテクノロジー研究、バイオ医薬品製造、その他が含まれます。

エンドユーザー別市場分析:

製薬・バイオ製薬企業

バイオテクノロジー企業

学術・研究機関

受託研究機関

その他

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、製薬・バイオ製薬企業、バイオテクノロジー企業、学術・研究機関、受託研究機関、その他が含まれます。

競合状況:

市場調査レポートでは、競合状況の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートでカバーされています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の組み換えタンパク質市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本の組み換えタンパク質市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の遺伝子組み換えタンパク質市場 – 製品別内訳

6.1 抗体

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 ホルモン

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場予測(2025年~2033年)

6.3 成長因子

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場予測(2025年~2033年)

6.4 サイトカイン

6.4.1 概要

6.4.2 市場の歴史と現在の動向(2019年~2024年

6.4.3 市場予測(2025年~2033年

6.5 その他

6.5.1 市場の歴史と現在の動向(2019年~2024年

6.5.2 市場予測(2025年~2033年)

7 日本の組み換えタンパク質市場 – 用途別内訳

7.1 創薬および開発

7.1.1 概要

7.1.2 市場の動向(2019年~2024年)

7.1.3 市場予測(2025年~2033年)

7.2 学術研究

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.2.3 市場予測(2025年~2033年)

7.3 バイオテクノロジー研究

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.3 市場予測(2025年~2033年)

7.4 バイオ医薬品生産

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.4.3 市場予測(2025年~2033年)

7.5 その他

7.5.1 過去の市場動向および現在の市場動向(2019年~2024年)

7.5.2 市場予測(2025年~2033年)

8 日本の組み換えタンパク質市場 – エンドユーザー別内訳

8.1 製薬およびバイオ製薬企業

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.1.3 市場予測(2025年~2033年

8.2 バイオテクノロジー企業

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場予測(2025年~2033年

8.3 学術・研究機関

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場予測(2025年~2033年)

8.4 医薬品開発業務受託機関

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.4.3 市場予測(2025年~2033年)

8.5 その他

8.5.1 過去の市場動向および現在の市場動向(2019年~2024年

8.5.2 市場予測(2025年~2033年

9 日本の組み換えタンパク質市場 – 地域別内訳

9.1 関東地域

9.1.1 概要

9.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.1.3 製品別市場内訳

9.1.4 用途別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2025年~2033年

9.2 関西/近畿地方

9.2.1 概要

9.2.2 歴史的および現在の市場動向(2019年~2024年

9.2.3 製品別市場内訳

9.2.4 用途別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測(2025年~2033年

9.3 中央/中部地域

9.3.1 概要

9.3.2 歴史的および現在の市場動向(2019年~2024年

9.3.3 製品別市場規模

9.3.4 用途別市場規模

9.3.5 エンドユーザー別市場規模

9.3.6 主要企業

9.3.7 市場予測(2025年~2033年

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 市場の歴史と現在の動向(2019年~2024年

9.4.3 製品別市場規模

9.4.4 用途別市場規模

9.4.5 エンドユーザー別市場規模

9.4.6 主要企業

9.4.7 市場予測(2025年~2033年)

9.5 東北地域

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019年~2024年)

9.5.3 製品別市場規模

9.5.4 用途別市場規模

9.5.5 エンドユーザー別市場規模

9.5.6 主要企業

9.5.7 市場予測(2025年~2033年

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 製品別市場内訳

9.6.4 用途別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 製品別市場規模

9.7.4 用途別市場規模

9.7.5 エンドユーザー別市場規模

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年)

9.8 四国地域

9.8.1 概要

9.8.2 過去の市場動向および現在の市場動向(2019年~2024年

9.8.3 製品別市場規模

9.8.4 用途別市場規模

9.8.5 エンドユーザー別市場規模

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年

10 日本の組換えタンパク質市場 – 競合状況

10.1 概要

10.2 市場構造

10.3 市場参入企業のポジショニング

10.4 主な成功戦略

10.5 競合ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これは見本TOCであるため、社名は記載されていません。完全なリストはレポートに記載されています。

12 日本の組み換えタンパク質市場 – 産業分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 売り手の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録