❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場規模

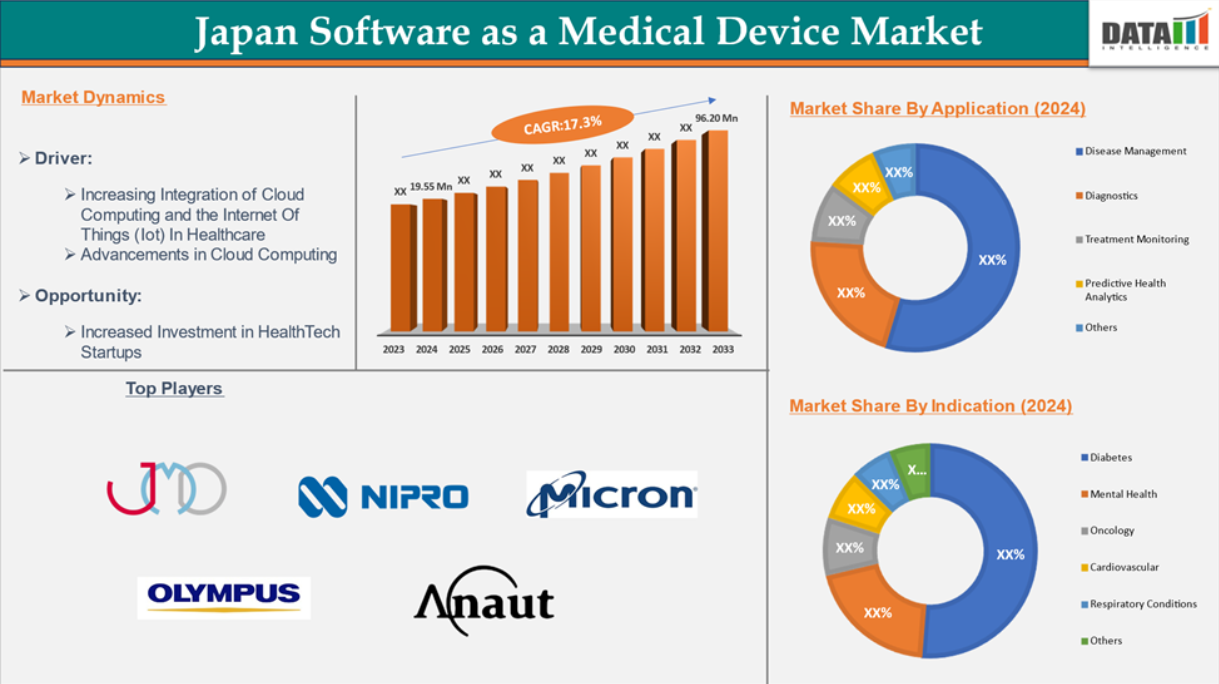

日本医療機器ソフトウェア市場は2024年にUS$ 19.55百万に達し、2033年までにUS$ 96.20百万に達すると予測されており、2025年から2033年の予測期間中に年平均成長率(CAGR)17.3%で成長すると見込まれています。

医療用ソフトウェア(SaMD)は、病気の診断、治療推奨、患者モニタリング、臨床的意思決定を可能にする医療目的のために設計されています。AI、機械学習、クラウドコンピューティングなどの高度な技術を用いて、医療の提供と患者の治療成果の向上に貢献しています。SaMD は、スマートフォン、タブレット、クラウドベースのシステムなどのプラットフォーム上で独立して動作するため、アクセス性と拡張性に優れています。

市場動向:推進要因と抑制要因

医療分野におけるクラウドコンピューティングとモノのインターネット(IoT)の統合の進展

日本の医療用ソフトウェア(SaMD)市場は、クラウドコンピューティングと IoT の統合により大きく変化しています。クラウドベースのプラットフォームは、医療データの安全な保管、リアルタイムアクセス、高度な分析機能を提供し、効率と意思決定の改善に貢献しています。IoT デバイスは、患者の継続的なモニタリング、遠隔診断、疾患の早期発見を可能にし、病院への通院回数を減らし、患者の治療成果の向上に貢献しています。クラウドコンピューティングと IoT の相乗効果により、イノベーションが加速し、市場機会が拡大し、医療のアクセス性が向上しています。

高齢患者や医療従事者のデジタルリテラシーの不足

日本におけるソフトウェア・アズ・メディカル・デバイス(SaMD)ソリューションの採用は、高齢患者や医療従事者のデジタルリテラシーの不足という課題に直面しています。高齢者はデジタルヘルスアプリケーションの使用に苦労しており、遠隔モニタリングや AI による診断のメリットが制限されています。また、従来の医療従事者は、SaMD ツールを業務フローに組み込むことに苦労する場合もあります。このようなデジタルリテラシーの不足は、新技術に対する抵抗、ソフトウェアの不適切な利用、デジタルヘルスケアソリューションに対する信頼の低下につながり、市場の成長を遅らせる要因となる可能性があります。

市場セグメント分析

日本の医療用ソフトウェア市場は、用途および疾患別セグメントに分類されます。

用途

アプリケーション分野における診断は、医療機器としてのソフトウェア市場で最高の市場シェアを占めると予想されます。

診断とは、さまざまな検査、評価、分析を通じて、病気、症状、または医学的異常を特定するプロセスです。これには、画像診断、臨床検査、臨床評価などが含まれます。デジタルヘルス分野の進歩により、AI 駆動型およびソフトウェアベースのソリューションが登場し、精度と効率が向上しています。効果的な診断は、予防医療、早期介入、患者アウトカムの改善、治療方針の決定に不可欠です。

この市場の診断分野は、疾患の早期発見、慢性疾患、AI による画像診断、データ分析のニーズによって推進されています。遠隔診断や遠隔医療の拡大により、医療へのアクセスが改善されています。AI 搭載ツールやクラウドベースのプラットフォームに関する規制当局の承認も、市場の成長を支えています。

費用対効果が高く、正確な診断ソリューションの需要が、精密医療および個別化医療における SaMD の採用を推進しています。複数の企業が、診断事業の拡大のために戦略的提携を結んでいます。例えば、2025年1月、韓国の医療AI企業であるMonitor Corporationは、日本のデジタルヘルスケアプロバイダーであるDoctor-NETと提携し、肺がん診断ソフトウェアを日本で販売することになりました。AIを活用したツール「MONCAD CTLN」は、胸部CTスキャンを用いて放射線科医が肺がんを検出するのを支援します。Doctor-NETは、このソフトウェアの製造および販売に関する認証を日本で取得しています。

日本の主要企業

医療機器としてのソフトウェア市場における主要な日本企業には、日本医療機器株式会社、ニプロ株式会社、ミクロン・インク、オリンパス医療システムズ、アナウト株式会社などが挙げられます。

主要な動向

- 2024年5月、外科支援ソフトウェア開発企業のアナウト株式会社は、日本厚生労働省から革新的な医療機器「Eureka α」の規制承認を取得しました。このデバイスは高度な人工知能を組み込み、外科手術の方法を革新するものと期待されています。

レポートを購入する理由

- 技術革新:進行中の臨床試験、製品パイプライン、および医療機器および医薬品の今後の進歩予測をレビューします。

- 製品の性能と市場での位置付け:製品の性能、市場での位置付け、および成長の可能性を分析し、戦略を最適化します。

- 実世界でのエビデンス:患者のフィードバックとデータを製品開発に統合し、成果の向上を図ります。

- 医師の好みと医療制度への影響:医療従事者の行動と、医療制度の統合が採用戦略に与える影響を検証します。

- 市場動向と業界の変化: 最近の規制変更、新規政策、新興技術についてカバーします。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレイヤーを分析します。

- 価格設定と市場アクセス: 価格モデル、償還動向、市場アクセス戦略をレビューします。

- 市場参入と拡大: 新規市場参入とパートナーシップの最適な戦略を特定します。

- サプライチェーンの最適化:サプライチェーンのリスクと流通戦略を評価し、効率的な製品配送を実現します。

- 持続可能性と規制の影響:医療分野における環境に配慮した取り組みと規制の動向に焦点を当てています。

- 市販後調査:市販後のデータを利用して、製品の安全性とアクセス性を向上させます。

- 薬事経済学と価値に基づく価格設定:研究開発における価値に基づく価格設定とデータに基づく意思決定への移行を分析します。

日本の医療機器ソフトウェア市場に関するレポートは、70 の主要表、65 以上の視覚的に印象的な図、159 ページにわたる専門家の洞察を含む詳細な分析を提供し、市場動向の全体像を把握することができます。

対象読者 2024

- 製造業者:製薬、医療機器、バイオテクノロジー企業、委託製造業者、販売業者、病院。

- 規制・政策: コンプライアンス担当者、政府機関、医療経済学者、市場アクセス専門家。

- アプリケーション&;イノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験マネージャー、医薬品安全性監視の専門家。

- 投資家:医療投資家、ベンチャーファンド投資家、製薬マーケティング&;セールス。

- コンサルティング&;アドバイザリー:医療コンサルタント、業界団体、アナリスト。

- サプライチェーン:流通およびサプライチェーンマネージャー。

- 消費者&;アドボカシー:患者、アドボカシー団体、保険会社。

- 学術&;研究:学術機関。

目次

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と重要なポイント

- 市場のハイライトと戦略的ポイント

- 主な傾向と将来予測

- 用途別スニペット

- 疾患別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- 医療分野におけるクラウドコンピューティングとモノのインターネット(IoT)の統合の進展

- クラウドコンピューティングの進歩

- XX

- 抑制

- 高齢者患者および医療従事者のデジタルリテラシーの不足

- 支援的な規制の枠組み

- XX

- 機会

- ヘルステックスタートアップへの投資の増加

- XX

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界の見通し

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大の販売ブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- CXO の視点

- 最新の動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制および償還の状況

- ポーターの 5 要因分析

- サプライチェーン分析

- SWOT 分析

- 満たされていないニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:最良の場合、基本の場合、最悪の場合の予測

- 価格分析および価格動向

- 主要オピニオンリーダー

- 市場リーダーおよびパイオニア

- 用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 用途別市場魅力度指数

- 疾患管理*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 診断

- 治療モニタリング

- 予測医療分析

- その他

- はじめに

- 疾患別

- 概要

- 市場規模分析および前年比成長率(%)、疾患別

- 疾患別市場魅力度指数

- 糖尿病*

- 概要

- 市場規模分析および前年比成長率分析(%)

- メンタルヘルス

- 腫瘍内科

- 循環器

- 呼吸器

- その他

- 概要

- 競争環境と市場での位置付け

- 競争の概要と主要市場プレーヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、合併・買収

- 製品ポートフォリオとイノベーションの主な動向

- 企業ベンチマーク

- 企業プロフィール

- Japan Medical Device Corporation*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI

- 過去および予測製品売上高

- 製品販売数量

- Japan Medical Device Corporation*

- 財務概要

- 会社収益

- 地域別収益シェア

- 収益予測

- 主な開発

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT 分析

- 地域別収益シェア

-

-

- Nipro Corporation

- Micron, Inc

- Olympus Medical Systems

- Anaut Inc LIST NOT EXHAUSTIVE

-

- 会社収益

- 仮定および調査方法

- データ収集方法

- データ三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社についておよびサービス

- お問い合わせ

表

表 1 2025 年、2029 年、2033 年の日本の医療機器用ソフトウェアの市場規模(用途別)(単位:百万米ドル)

表 2 2025 年、2029 年、2033 年の日本の医療機器用ソフトウェアの市場規模(疾患別)(百万米ドル)

表 3 2025 年、2029 年、2033 年の日本の医療機器用ソフトウェアの市場規模(用途別)(百万米ドル)

表 4 日本の医療機器としてのソフトウェアの市場価値、用途別、2022 年~2033 年(百万米ドル)

表 5 日本の医療機器としてのソフトウェアの市場価値、疾患別、2025 年、2029 年、2033 年(百万米ドル)

表 6 日本の医療機器ソフトウェア市場規模、疾患別、2022 年~2033 年(百万米ドル)

表 7 日本医療機器株式会社:概要

表 8 日本医療機器株式会社:製品ポートフォリオ

表 9 日本医療機器株式会社:主な開発

表 10 ニプロ株式会社:概要

表 11 ニプロ株式会社:製品ポートフォリオ

表 12 ニプロ株式会社:主な開発

表13 ミクロン・インク:概要

表14 ミクロン・インク:製品ポートフォリオ

表15 ミクロン・インク:主要な開発動向

表16 オリンパス・メディカル・システムズ:概要

表17 オリンパス・メディカル・システムズ:製品ポートフォリオ

表18 オリンパス・メディカル・システムズ:主要な開発動向

表19 アナウト・インク:概要

表20 アナウト・インク:製品ポートフォリオ

表 21 アナウト社:主な開発

図表

図 1 2022 年から 2033 年の日本の医療機器用ソフトウェアの市場規模(百万米ドル)

図 2 2024 年および 2033 年の日本の医療機器用ソフトウェアの用途別市場シェア(%)

図 3 2024 年および 2033 年の日本の医療機器用ソフトウェアの市場シェア(疾患別)(%)

図 4 2023 年から 2033 年までの日本の医療機器用ソフトウェアの用途別前年比成長率(%)

図 5 2022 年から 2033 年の医療機器用疾患管理ソフトウェアの市場規模(百万米ドル)

図6 診断用医療機器ソフトウェア市場規模、2022-2033年(百万米ドル)

図7 治療モニタリング用医療機器ソフトウェア市場規模、2022-2033年(百万米ドル)

図8 予測健康分析用医療機器ソフトウェア市場規模、2022-2033年(百万米ドル)

図 9 その他の医療機器としてのソフトウェアの市場価値、2022 年~2033 年(百万米ドル)

図 10 日本の医療機器としてのソフトウェアの市場、疾患別、2023 年~2033 年の前年比成長率(%)

図 11 日本の糖尿病の医療機器としてのソフトウェアの市場価値、2022 年~2033 年(百万米ドル)

図 12 日本の医療用ソフトウェア市場における精神疾患の疾患別市場規模、2022 年~2033 年(百万米ドル)

図 13 日本の医療用ソフトウェア市場における腫瘍内科の疾患別市場規模、2022 年~2033 年(百万米ドル)

図 14 日本の医療用ソフトウェアの市場価値、2022 年~2033 年(百万米ドル)

図 15 日本の医療用ソフトウェアの市場価値、2022 年~2033 年(百万米ドル)

図 16 日本のその他の疾患別医療機器ソフトウェアの市場価値、2022 年~2033 年(百万米ドル)

図 17 日本医療機器株式会社:財務情報

図 18 ニプロ株式会社:財務情報

図 19 マイクロン社:財務情報

図 20 オリンパスメディカルシステムズ:財務情報

図 21 アナウト社:財務情報

❖本調査資料に関するお問い合わせはこちら❖