❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

概要

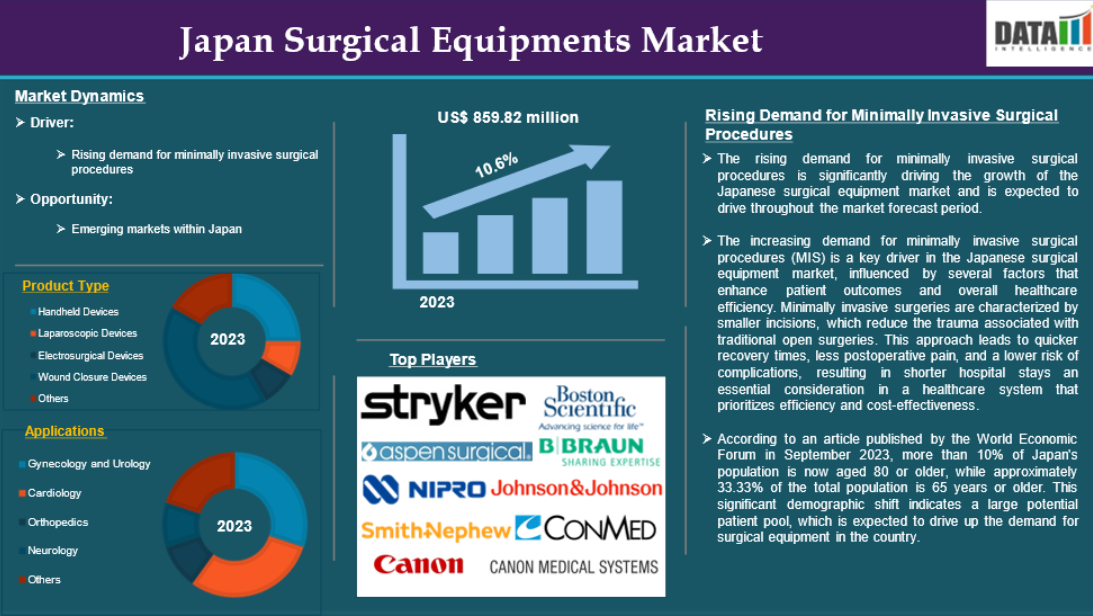

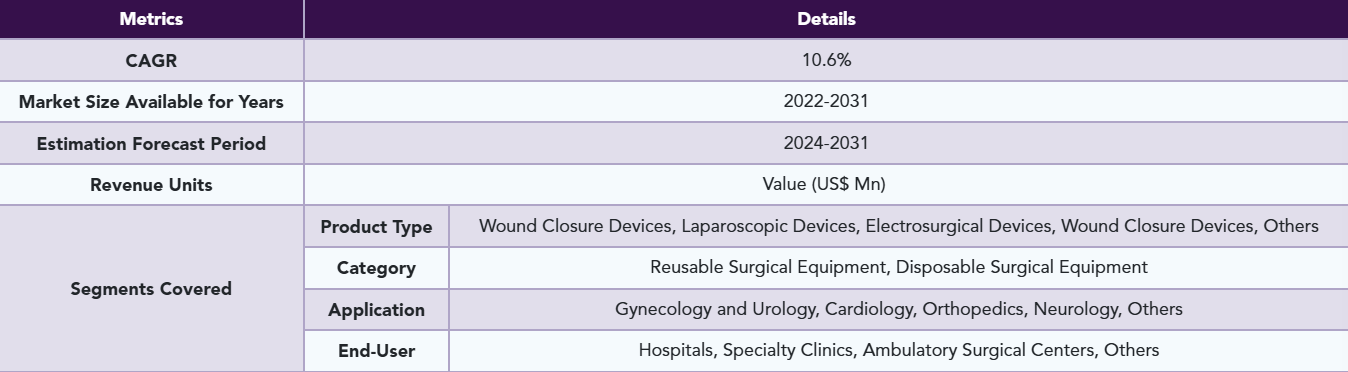

日本の外科用機器市場は、2023年に8億5,982万米ドルに達し、2031年には17億2,348万米ドルに達すると予測されており、2024年から2031年の予測期間中の年平均成長率(CAGR)は10.6%で成長すると予測されています。

日本の外科用機器市場には、複数の医療専門分野にわたる外科的処置の実施に不可欠な、多種多様な機器や器具が含まれます。この市場は、いくつかの主要な製品カテゴリーによって特徴付けられます。鉗子、はさみ、メス、剥離子、拡張器、把持器、補助器具などの携帯用器具は、外科手術の要となります。これらの器具は、組織をつかむ、正確な切開を行う、手術中の視認性を確保するといった作業に不可欠です。さらに、電気エネルギーを利用して組織を切断・凝固する電気手術器は、出血を最小限に抑え、処置の精度を高める上で重要な役割を果たします。

さらに、市場には低侵襲手術用に特別に設計された腹腔鏡ツールもあります。トロッカーや腹腔鏡などの器具により、外科医は小さな切開部から手術を行うことが可能となり、患者の回復時間の短縮や術後の痛みの軽減につながります。最後に、縫合糸やステープラーなどの創傷閉鎖器具は、手術後の切開や傷を効果的に閉じ、適切な治癒を促すために不可欠です。 このように多様な製品が組み合わさっていることが、従来の外科手術と低侵襲手術の両方を促進する外科手術用機器市場の重要性を強調しており、最終的には日本の医療制度における患者の治療結果の改善につながります。 これらの要因が、日本の外科手術用機器市場の拡大を推進しています。

エグゼクティブサマリー

市場力学:推進要因と阻害要因

低侵襲手術に対する需要の高まり

低侵襲手術に対する需要の高まりは、日本の外科用機器市場の成長を大きく牽引しており、市場予測期間全体を通じて成長を牽引することが見込まれています。

低侵襲手術(MIS)に対する需要の高まりは、患者の治療結果や医療全体の効率性を高めるいくつかの要因に影響を受け、日本の外科用機器市場における主な推進要因となっています。低侵襲手術は切開部分が小さいという特徴があり、従来の開腹手術に伴う外傷を軽減します。このアプローチは回復時間の短縮、術後の痛みの軽減、合併症のリスクの低減につながり、効率性と費用対効果を優先する医療制度において重要な考慮事項である入院期間の短縮を実現します。

2023年9月に世界経済フォーラムが発表した記事によると、日本の人口の10%以上が80歳以上であり、65歳以上の人口は総人口の約33.33%を占めています。この著しい人口動態の変化は、国内で手術用機器の需要が増加する可能性が高いことを示しています。

日本では、高齢化がMISの人気上昇に大きく貢献しています。高齢者は慢性疾患の手術を必要とする可能性が高いためです。人口の約33%が65歳以上であり、効果的でありながら侵襲性の低い外科的ソリューションに対する需要が大幅に高まっています。さらに、ロボット支援システムや高度な画像技術などの外科手術技術の進歩により、手術の精度と成果が向上し、この傾向がさらに後押しされています。医療提供者がこうした革新的な技術をますます採用するにつれ、低侵襲手術に適した専門の外科手術用機器に対する需要が高まり、市場の成長を促進すると予想されます。この変化は、外科手術の進歩を反映しているだけでなく、コストを効果的に管理しながら患者ケアの向上を目指す、より広範な医療目標とも一致しています。

さらに、業界の主要企業が新製品を投入することで、日本の外科用機器市場の成長が促進されるでしょう。例えば、2022年2月には、スミス・アンド・ネフューが日本においてCORIサージカルシステムを発売し、外科用機器分野、特に膝関節形成術の分野において大きな飛躍を遂げました。この革新的な製品は、外科手術の精度を向上させ、患者の治療結果を改善することを目的としており、低侵襲手術技術への移行傾向の高まりと一致しています。

また、2022年9月には、オリンパス株式会社が、さまざまな医療分野における内視鏡手術に携わる医療従事者(HCP)のニーズに応える最先端の手術用視覚化プラットフォーム「VISERA ELITE III」を発売しました。この革新的なシステムは、複数の高度な画像機能を1つのプラットフォームに統合することで、腹腔鏡下結腸切除術や腹腔鏡下胆嚢摘出術などの低侵襲手術の能力を向上させるように設計されています。

さらに、日本国内の新興市場に対する需要の高まりが、日本の外科用機器市場の拡大に寄与しています。

政府による厳しい規制

政府による厳しい規制は、日本における外科用機器市場の大きな制約要因となっており、医療機器の開発、承認、販売に影響を与えています。規制の枠組みは、医薬品医療機器総合機構(PMDA)と厚生労働省(MHLW)によって管理されており、医療製品の安全性と有効性を確保するために、販売前に厳格な基準が適用されます。

日本において手術用機器の承認を取得するには複雑なプロセスを経る必要があり、時間がかかる場合があります。 医療機器は、関連するリスクレベル(クラスI~クラスIV)に基づいて4つのクラスに分類され、リスクの高い機器ほど厳格な評価が行われます。 例えば、患者にとって最もリスクの高いクラスIVの機器は、市場参入前にPMDAによる徹底的な評価に合格しなければなりません。 このような複雑性により、新製品の発売が遅れたり、メーカーのコストが増加したりする可能性があります。

日本での医療機器販売を目指す外国企業は、外国製造業者登録(FMR)証明書を取得しなければなりません。このプロセスには、包括的な書類作成と現地の規制への準拠が求められますが、日本の規制環境に不慣れな企業にとっては特に困難な場合があります。さらに、提出書類はすべて日本語に翻訳しなければならず、さらに複雑さが増します。したがって、上記の要因が日本における外科用機器市場の潜在的な成長を制限している可能性があります。

セグメント分析

日本の外科用機器市場は、製品タイプ、カテゴリー、用途、エンドユーザー別に分類されています。

製品タイプ:

創傷閉鎖器具セグメントは、日本の外科用機器市場シェアの大部分を占めると予想されています

創傷閉鎖器具セグメントは、日本の外科用機器市場シェアの大部分を占めており、予測期間中も引き続き日本の外科用機器市場シェアの大部分を占めると予想されています。

日本の外科用機器市場における創傷閉鎖器具セグメントは、切開や傷口を適切に閉鎖することで、外科手術の効果的な成果を確保するために不可欠です。このセグメントは主に外科用縫合糸とステープラーで構成されており、いずれも術後の治癒を促進し、合併症を最小限に抑えるために不可欠です。

外科用縫合糸は、切開や損傷の後に組織を縫い合わせるために使用される糸です。 吸収性素材や非吸収性素材など、さまざまな種類があり、外科医は手術の具体的なニーズや患者の状態に応じて最適なものを選択することができます。 縫合糸は、一般外科、整形外科、婦人科など、複数の外科専門分野で広く使用されています。

さらに、パートナーシップやコラボレーションなどの主要企業の戦略が、日本の外科用機器市場の成長を促進するでしょう。例えば、2023年8月、アセンサス・サージカル社は、泌尿器科および婦人科センター、ならびに消化器科において、ファースト・トワカイ病院と提携し、同社のセンハンス・サージカル・システムをリースし、活用することを発表しました。この提携は、医療施設に高度なロボット手術システムを導入し、手術能力と患者の治療結果を向上させるという傾向が強まっていることを示しています。

また、2023年1月には、MiMedx Group, Inc.が、同社の製品であるEPIFIXの日本での販売促進を目的として、グンゼ株式会社の子会社であるグンゼメディカル株式会社と独占販売契約を締結したことを発表しました。グンゼメディカルは、縫合糸やシート製品などの生体吸収性器具や材料を含む、さまざまな創傷および外科的処置で使用される医療製品の著名な販売業者であるため、この提携は重要である。これらの要因により、同社の日本外科機器市場における地位は確固たるものとなっている。

競合状況

日本の外科用機器市場における主要企業には、オリンパス、テルモ株式会社、B. Braun SE、Medtronic、CONMED Corporation.、Smith+Nephew、Johnson & Johnson Services, Inc.、Boston Scientific Corporation、Stryker、Aspen Surgical Products, Inc.などが含まれる。

主な動向

- 2024年9月、オリンパス株式会社は、内視鏡を用いた泌尿器科および婦人科の手術用に特別に設計された新型4Kカメラヘッド(CH-S700-08-LB)の発売を発表した。この製品は、外科的内視鏡用の総合プラットフォームであるVISERA ELITE IIIビデオシステムセンターと互換性がある。カメラヘッドはまず欧州で発売され、その後、日本、香港、シンガポールでも発売される予定です。ただし、各地域の規制に準拠することが条件となります。

このレポートを購入する理由

- パイプラインとイノベーション:進行中の臨床試験、製品パイプラインを評価し、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング:製品性能、市場ポジショニング、成長可能性を分析し、戦略を最適化します。

- 実臨床エビデンス:患者からのフィードバックとデータを製品開発に統合し、成果の改善を図ります。

- 医師の好みと医療システムの影響:医療提供者の行動と医療システム合併が採用戦略に与える影響を調査します。

- 市場の最新情報と業界の変化:最近の規制変更、新しい政策、新技術をカバーします。

- 競合戦略:競合他社の戦略、市場シェア、新興企業を分析します。

- 価格設定と市場アクセス:価格設定モデル、償還動向、市場アクセス戦略を検討します。

- 市場参入と拡大:新規市場参入とパートナーシップ構築のための最適な戦略を特定します。

- 地域成長と投資:高成長地域と投資機会を強調します。

- サプライチェーンの最適化:効率的な製品配送のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制の影響:環境に配慮した取り組みとヘルスケアにおける進化する規制に焦点を当てます。

- 市販後調査: 市販後のデータを使用して、製品の安全性とアクセスを向上させます。

- 薬剤経済学と価値に基づく価格設定:価値に基づく価格設定への移行と、研究開発におけるデータ主導の意思決定を分析します。

日本の外科用機器市場に関するレポートは、40以上の主要な表、30以上の視覚的にインパクトのある図、176ページにわたる専門家の見識を含む詳細な分析を提供し、市場の全体像を明らかにします。

対象読者 2023年

- メーカー:製薬会社、医療機器メーカー、バイオテクノロジー企業、受託製造業者、流通業者、病院。

- 規制および政策:コンプライアンス担当者、政府、医療経済学者、市場アクセス専門家。

- カテゴリーおよびイノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

- 投資家:ヘルスケア投資家、ベンチャーファンド投資家、製薬マーケティングおよび営業。

- コンサルティングおよびアドバイザリー:ヘルスケアコンサルタント、業界団体、アナリスト。

- サプライチェーン:流通およびサプライチェーンマネージャー。

- 消費者および支援団体:患者、支援団体、保険会社。

- 学術および研究:学術機関。

目次

- 調査方法および範囲

- 調査方法

- 調査目的およびレポートの範囲

- 定義および概要

- エグゼクティブサマリー

- 製品タイプ別抜粋

- カテゴリー別抜粋

- アプリケーション別抜粋

- エンドユーザー別抜粋

- ダイナミクス

- 影響要因

- 推進要因

- 低侵襲手術の需要の高まりと

- XX

- 抑制

- 政府による厳しい規制

- 機会

- 推進要因

- 影響要因

- 影響分析

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 規制分析

- SWOT分析

- 未充足ニーズ

- 製品タイプ別

- 導入

- 分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- 携帯型装置*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 鉗子

- はさみ

- メス

- 開腹器

- 拡張器

- 把持器

- 補助器具

- 腹腔鏡器具

- トロッカーおよびアクセス器具

- 腹腔鏡

- 電気手術器具

- 創傷閉鎖器具

- 縫合糸

- ステープラー

- その他

- 導入

- カテゴリー別

- イントロダクション

- 市場規模分析および前年比成長率分析(%)、カテゴリー別

- 市場魅力度指数、カテゴリー別

- 再使用可能な外科器具*

- イントロダクション

- 市場規模分析および前年比成長率分析(%)、

- 使い捨ての外科器具

- イントロダクション

- 用途別

- 導入

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- 婦人科および泌尿器科*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 循環器科

- 整形外科

- 神経科

- その他

- 導入

- エンドユーザー別

- 導入

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院 *

- 導入

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 外来外科センター

- その他

- 導入

- 競合状況

- 競合シナリオ

- 市場ポジショニング/シェア分析

- 合併・買収分析

- 企業プロフィール

-

- Olympus*

- Terumo Corporation

- B. Braun SE

- Medtronic

- CONMED Corporation.

- Smith+Nephew

- Johnson & Johnson Services, Inc.

- Boston Scientific Corporation

- Stryker

- Aspen Surgical Products, Inc. (LIST NOT EXHAUSTIVE)

-

- 付録

- 当社およびサービスについて

- お問い合わせ

表の一覧

表1 日本の外科用機器市場価値、製品タイプ別、2023年、2027年、2031年(百万米ドル)

表2 日本の外科用機器市場価値、カテゴリー別、2023年、2027年、2031年(百万米ドル)

表3 日本の外科用機器市場価値、用途別、2023年、2027年、2031年(百万米ドル)

表4:日本外科用機器市場価値、エンドユーザー別、2023年、2027年、2031年(百万米ドル)

表5:日本外科用機器市場価値、製品タイプ別、2023年、2027年、2031年(百万米ドル)

表6:日本外科用機器市場価値、製品タイプ別、2022年~2031年(百万米ドル)

表7:日本外科用機器市場価値、カテゴリー別、2023年、2027年、2031年(百万米ドル)

表8:日本外科用機器市場価値、カテゴリー別、2022年~2031年(百万米ドル)

表9:日本外科用機器市場価値、用途別、2023年、2027年、2031年(単位:百万米ドル)

表10:日本外科用機器市場価値、用途別、2022年~2031年(単位:百万米ドル)

表11 日本の外科用機器市場価値、エンドユーザー別、2023年、2027年、2031年(単位:百万米ドル)

表12 日本の外科用機器市場価値、エンドユーザー別、2022年~2031年(単位:百万米ドル)

表13 オリンパス:概要

表14 オリンパス:製品ポートフォリオ

表15 オリンパス:主な開発

表16 テルモ株式会社:概要

表17 テルモ株式会社:製品ポートフォリオ

表18 テルモ株式会社:主な開発

表19 B. Braun SE:概要

表20 B. Braun SE:製品ポートフォリオ

表21 B. Braun SE:主な開発

表22 Medtronic:概要

表23 Medtronic:製品ポートフォリオ

表24 Medtronic: 主な開発

表25 CONMED Corporation.: 概要

表26 CONMED Corporation.: 製品ポートフォリオ

表27 CONMED Corporation.: 主な開発

表28 Smith+Nephew: 概要

表29 Smith+Nephew: 製品ポートフォリオ

表30 Smith+Nephew: 主な開発

表31 Johnson & Johnson Services, Inc.: 概要

表32 ジョンソン・エンド・ジョンソン・サービス株式会社:製品ポートフォリオ

表33 ジョンソン・エンド・ジョンソン・サービス株式会社:主な開発

表34 ボストン・サイエンティフィック・コーポレーション:概要

表35 ボストン・サイエンティフィック・コーポレーション:製品ポートフォリオ

表36 ボストン・サイエンティフィック・コーポレーション:主な開発

表37 スティルカー:概要

表38 スティルカー:製品ポートフォリオ

表39 スティルカー:主な開発

表40 Aspen Surgical Products, Inc.:概要

表41 Aspen Surgical Products, Inc.:製品ポートフォリオ

表42 Aspen Surgical Products, Inc.:主要開発

図表一覧

図1 日本の外科用機器市場規模、2022年~2031年(百万米ドル

図2 日本の外科用機器市場シェア、製品タイプ別、2023年および2031年(%)

図3:日本外科用機器市場シェア、カテゴリー別、2023年および2031年(%)

図4:日本外科用機器市場シェア、用途別、2023年および2031年(%)

図5:日本外科用機器市場シェア、エンドユーザー別、2023年および2031年(%)

図6 日本の外科用機器市場 前年比成長率、製品タイプ別、2023年~2031年(%)

図7 携帯型機器外科用機器市場価値、2022年~2031年(百万米ドル)

図8 腹腔鏡用機器外科用機器市場価値、2022年~2031年(百万米ドル)

図9 電気外科手術用機器市場価値、2022年~2031年(百万米ドル)

図10 創傷閉鎖用機器市場価値、2022年~2031年(百万米ドル)

図11 その他手術用機器市場価値、2022年~2031年(百万米ドル)

図12 日本の外科用機器市場の前年比成長率、カテゴリー別、2023年~2031年(%)

図13 日本の外科用機器市場における再使用可能な外科用機器カテゴリーの市場価値、2022年~2031年(百万米ドル)

図14 日本の外科用機器市場における使い捨て可能な外科用機器カテゴリーの市場価値、2022年~2031年(百万米ドル)

図15 日本の外科用機器市場の用途別前年比成長率、2023年~2031年(%)

図16 日本の外科用機器市場における婦人科および泌尿器科の用途別市場価値、2022年~2031年(百万米ドル)

図17 日本の外科用機器市場における心臓外科の用途別市場価値、2022年~2031年(百万米ドル)

図18 日本における整形外科用途 外科用機器市場規模推移、2022年~2031年(百万米ドル)

図19 日本における神経科用途 外科用機器市場規模推移、2022年~2031年(百万米ドル)

図20 日本におけるその他用途 外科用機器市場規模推移、2022年~2031年(百万米ドル)

図21 日本の外科用機器市場のエンドユーザー別前年比成長率、2023年~2031年(%)

図22 日本の外科用機器市場における病院のエンドユーザー別市場規模推移、2022年~2031年(百万米ドル)

図23 日本の外科用機器市場における専門クリニックのエンドユーザー別市場規模推移、2022年~2031年(百万米ドル)

図24 日本の外来外科センターのエンドユーザー別市場価値、2022年~2031年(百万米ドル)

図25 日本のその他エンドユーザー別市場価値、2022年~2031年(百万米ドル)

図26 オリンパス:財務情報

図27 テルモ株式会社:財務情報

図28 B. Braun SE:財務情報

図29 Medtronic: 財務

図30 CONMED Corporation.: 財務

図31 Smith+Nephew: 財務

図32 Johnson & Johnson Services, Inc.: 財務

図33 Boston Scientific Corporation: 財務

図34 Stryker: 財務

図35 Aspen Surgical Products, Inc.: 財務

❖本調査資料に関するお問い合わせはこちら❖