❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場概要

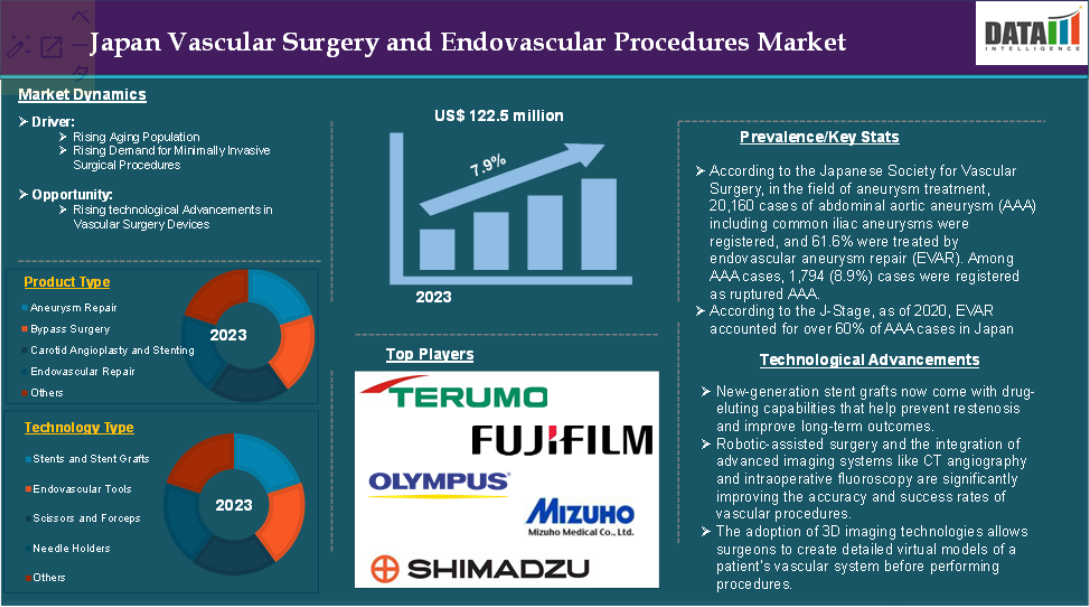

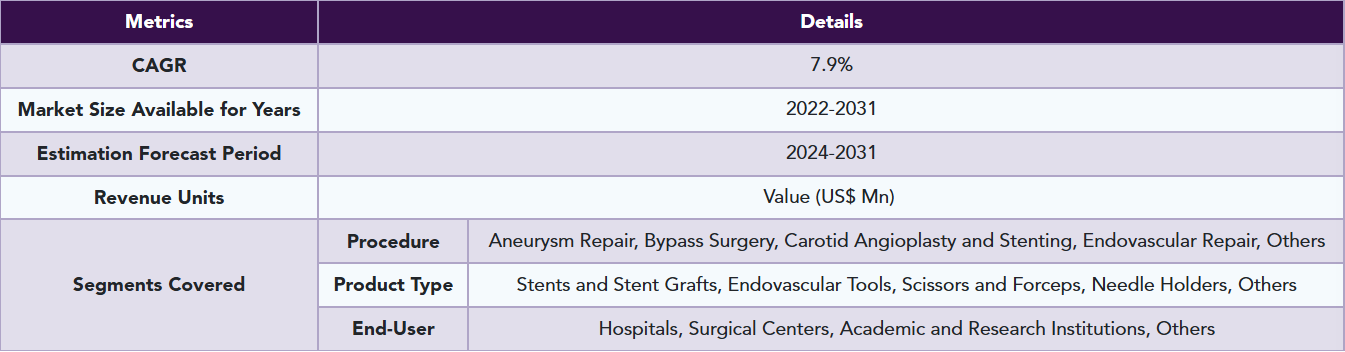

日本の血管外科および血管内処置市場は、2023年には1億2,250万米ドルに達し、2031年には2億2,400万米ドルに達すると予測され、2024年から2031年までの予測期間中、CAGR 7.9%で成長すると予測されています。

血管外科は、血管系に影響を及ぼす疾患や症状の診断と治療に重点を置く医療分野であり、動脈、静脈、リンパ管を含みます。これらの構造は、血液とリンパ液を全身に循環させるために不可欠です。血管外科医は、従来の開腹手術と血管の血流を回復させたり閉塞を除去したりするための低侵襲処置の両方を行います。血管内処置は、小さな穿刺または切開により血管疾患を治療する低侵襲技術です。これらの処置には、カテーテル、ワイヤー、その他の機器が使用され、血管を通して誘導され、開腹手術を必要とせずに治療が行われます。

日本における血管外科および血管内処置の市場需要は、高齢化、血管疾患の増加、低侵襲技術の進歩などの要因により、着実に増加しています。例えば、日本血管外科学会によると、動脈瘤治療分野では、腹部大動脈瘤(AAA)(総腸骨動脈瘤を含む)が20,160件登録され、61.6%が血管内動脈瘤修復術(EVAR)で治療された。AAA症例のうち、1,794件(8.9%)が破裂AAAとして登録されました。

市場力学:推進要因と阻害要因

高齢者人口の増加

高齢者人口の増加は、日本の血管外科および血管内処置市場を大きく牽引しており、予測期間中も市場を牽引すると見込まれています。高齢者の割合が上昇し続けているため、高齢者に多く見られる血管疾患の有病率も上昇しています。この人口動態の変化は、従来の血管外科と低侵襲血管内治療の需要に大きな影響を与えています。

高齢になるにつれ、人々は末梢動脈疾患(PAD)、大動脈瘤、静脈瘤、脳卒中などの疾患にかかりやすくなり、そのすべてが血管治療を必要とすることがよくあります。例えば、世界経済フォーラムによると、日本はますます高齢化が進んでいます。現在、日本の人口の10人に1人以上が80歳以上です。人口のほぼ3分の1にあたる3,623万人が65歳以上です。脳卒中のリスクは年齢とともに上昇し、特に高齢者に多い血管疾患である頸動脈疾患が原因で高くなります。

血管外科および血管内処置に伴う高額な費用

血管外科および血管内処置に伴う高額な費用が、予測期間中の市場の成長を妨げる要因になると予想されています。ステント、グラフト、コイルなどの血管内デバイスは、製造および使用に高額な費用がかかります。

血管内動脈瘤修復術(EVAR)は、特殊なグラフトや画像診断装置を必要とするため、従来の外科手術よりもはるかに高額になる可能性があります。例えば、オックスフォード・アカデミーによると、EVARの平均医療費は1患者あたり35,2000円でした。

さらに、米国立衛生研究所の研究によると、開腹手術(OR)とEVARの平均費用は以下の通りでした。診断群分類包括評価(DPC)ではそれぞれ632,370円対490,050円、麻酔ではそれぞれ123,540円対86,220円、材料ではそれぞれ257,770円対2,113,280円であった。したがって、平均総費用はそれぞれ、開腹手術が3,159,270円、EVARが1,825,830円でした。

市場区分分析

日本の血管外科および血管内処置市場は、処置、製品タイプ、エンドユーザー別に区分されています。

処置:

血管内修復セグメントが、日本の血管外科および血管内処置市場のシェアの大半を占めることが予測されます

血管内修復セグメントは、血管外科および血管内処置の市場シェアの大部分を占めており、予測期間を通じて市場シェアの大部分を維持し続けると予測されています。血管内修復は、腹部大動脈瘤(AAA)や末梢動脈疾患(PAD)などの血管疾患の治療に低侵襲技術を使用します。これらの処置は、小さな切開または穿刺を使用するため、従来の開腹手術よりもはるかに侵襲性が低くなります。

EVARの需要は、患者が回復が早く入院期間が短い低侵襲治療を好むことから、日本では急増しています。例えば、J-Stageによると、2020年時点でEVARは日本におけるAAA症例の60%以上を占めており、動脈瘤治療における優位性を示しています。

血管内修復は、医療機器、画像診断、処置技術における技術革新の恩恵を受けています。 高度なステント、薬剤溶出バルーン、ロボット支援ナビゲーションの導入により、血管内修復はさらに効率的で安全かつ利用しやすくなりました。 これにより、これらの処置が日本全国で広く採用されるようになりました。

市場の競合状況

血管外科および血管内処置市場における日本の主要企業には、テルモ株式会社、オリンパス株式会社、富士フイルムホールディングス株式会社、みずほメディカル株式会社、ニプロ株式会社、島津株式会社、SB-KAWASUMI LABORATORIES, INC.、朝日インテック株式会社、Medtronic plc、ボストン・サイエンティフィック・コーポレーションなどが含まれます。

レポート購入のメリット

- Pipeline & Innovations(パイプラインとイノベーション):進行中の臨床試験、製品パイプラインを調査し、医療機器と医薬品における今後の進歩を予測します。

- Product Performance & Market Positioning(製品パフォーマンスと市場ポジショニング):製品パフォーマンス、市場ポジショニング、成長可能性を分析し、戦略を最適化します。

- Real-World Evidence(実証データ):患者からのフィードバックとデータを製品開発に統合し、成果の改善を目指します。

- Physician Preferences & Health System Impact(医師の好みと医療システムの影響):医療提供者の行動と、採用戦略に対する医療システム合併の影響を調査します。

- 市場の最新情報と業界の変化:最近の規制変更、新しい政策、新技術をカバーしています。

- 競合戦略:競合他社の戦略、市場シェア、新興企業を分析しています。

- 価格設定と市場アクセス:価格設定モデル、償還動向、市場アクセス戦略を検証しています。

- 市場参入と拡大:新市場への参入とパートナーシップ構築に最適な戦略を特定しています。

- 地域成長と投資:高成長地域と投資機会をハイライトしています。

- サプライチェーンの最適化:効率的な製品配送のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制の影響:環境に配慮した取り組みとヘルスケアにおける進化する規制に焦点を当てます。

- 市販後調査:市販後のデータを使用して、製品の安全性とアクセスを向上させます。

- 薬事経済学と価値に基づく価格設定:価値に基づく価格設定とデータ主導の意思決定への移行を分析し、研究開発を評価します。

日本の血管外科および血管内処置市場に関するレポートは、約39の表、31の図、197ページで構成されます。

対象読者 2024

- メーカー:製薬会社、医療機器メーカー、バイオテクノロジー企業、受託製造業者、販売業者、病院。

- 規制および政策:コンプライアンス担当者、政府、医療経済学者、市場アクセス専門家。

- テクノロジーおよびイノベーション:AI/ロボットプロバイダー、R&D専門家、臨床試験マネージャー、ファーマコビジランス専門家。

- 投資家:ヘルスケア投資家、ベンチャーファンド投資家、製薬マーケティングおよび営業。

- コンサルティングおよびアドバイザリー:ヘルスケアコンサルタント、業界団体、アナリスト。

- サプライチェーン:流通およびサプライチェーンマネージャー。

- 消費者および支援団体:患者、支援団体、保険会社。

- 学術および研究:学術機関。

目次

- 調査手法および範囲

- 調査手法

- 調査目的およびレポートの範囲

- 定義および概要

- エグゼクティブサマリー

- 手技別抜粋

- 製品タイプ別抜粋

- エンドユーザー別抜粋

- 力学

- 影響因子

- 推進要因

- 高齢者人口の増加

- 低侵襲技術の進歩

- 抑制要因

- 血管外科および血管内処置に関連する高コスト

- 機会

- 影響分析

- 推進要因

- 影響因子

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 規制分析

- SWOT分析

- 未充足ニーズ

- 手技別

- 導入

- 市場規模分析および前年比成長率分析(%)、手技別

- 市場魅力度指数、手技別

- 動脈瘤修復*

- 導入

- 市場規模分析および前年比成長率分析(%)

- バイパス手術

- 頸動脈血管形成術およびステント留置術

- 血管内修復

- その他

- 導入

- 製品タイプ別

- 市場概要

- 市場規模分析および前年比成長率(%)製品タイプ別

- 市場魅力度指数、製品タイプ別

- ステントおよびステントグラフト*

- 市場概要

- 市場規模分析および前年比成長率(%)

- 血管内ツール

- はさみおよび鉗子

- 針ホルダー

- その他

- 市場概要

- エンドユーザー別

- 市場概要

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 病院

- 外科センター

- 学術・研究機関

- その他

- 市場概要

- 競合状況

- 競合シナリオ

- 市場ポジショニング/シェア分析

- 合併・買収分析

- 企業プロフィール

-

- Terumo Corporation*

- Olympus Corporation

- FUJIFILM Holdings Corporation

- Mizuho Medical Co., Ltd.

- Nipro Corporation

- Shimadzu Corporation

- SB-KAWASUMI LABORATORIES, INC.

- ASAHI INTECC CO., LTD.

- Medtronic plc

- Boston Scientific Corporation (*LIST NOT EXHAUSTIVE)

-

- 付録

- 当社およびサービスについて

- お問い合わせ

表の一覧

表1:日本における血管外科および血管内処置の市場価値、処置別、2023年、2027年、2031年(百万米ドル

表2:日本における血管外科および血管内処置の市場価値、製品タイプ別、2023年、2027年、2031年(百万米ドル

表3:日本血管外科および血管内処置市場価値、エンドユーザー別、2023年、2027年、2031年(単位:百万米ドル)

表4:日本血管外科および血管内処置市場価値、処置別、2023年、2027年、2031年(単位:百万米ドル)

表5:日本血管外科および血管内処置市場価値、処置別、2022年~2031年(百万米ドル)

表6:日本血管外科および血管内処置市場価値、製品タイプ別、2023年、2027年、2031年(百万米ドル)

表7 日本の血管外科および血管内処置の市場価値、製品タイプ別、2022年~2031年(単位:百万米ドル)

表8 日本の血管外科および血管内処置の市場価値、エンドユーザー別、2023年、2027年、2031年(単位:百万米ドル)

表9 日本血管外科および血管内処置市場価値、エンドユーザー別、2022年~2031年(単位:百万米ドル)

表10 テルモ株式会社:概要

表11 テルモ株式会社:製品ポートフォリオ

表12 テルモ株式会社:主な開発

表13 オリンパス株式会社:概要

表14 オリンパス株式会社:製品ポートフォリオ

表15 オリンパス株式会社:主な開発

表16 富士フイルムホールディングス株式会社:概要

表17 富士フイルムホールディングス株式会社:製品ポートフォリオ

表18 富士フイルムホールディングス株式会社:主な開発

表19 みずほメディカル株式会社:概要

表20 みずほメディカル株式会社:製品ポートフォリオ

表21 みずほメディカル株式会社:主要開発

表22 ニプロ株式会社:概要

表23 ニプロ株式会社:製品ポートフォリオ

表24 ニプロ株式会社:主要開発

表25 島津製作所:概要

表26 島津製作所:製品ポートフォリオ

表27 島津製作所:主要開発

表28 SB-KAWASUMI LABORATORIES, INC.:概要

表29 SB-KAWASUMI LABORATORIES, INC.:製品ポートフォリオ

表30 SB-KAWASUMI LABORATORIES, INC.:主要開発

表31 ASAHI INTECC CO., LTD.:概要

表32 ASAHI INTECC CO., LTD.:製品ポートフォリオ

表33 アサヒインテック株式会社:主要開発

表34 Medtronic plc:概要

表35 Medtronic plc:製品ポートフォリオ

表36 Medtronic plc:主要開発

表37 Boston Scientific Corporation:概要

表38 Boston Scientific Corporation:製品ポートフォリオ

表39 Boston Scientific Corporation:主要開発

図表一覧

図1:日本の血管外科および血管内処置市場規模、2022年~2031年(百万米ドル

図2:日本の血管外科および血管内処置市場シェア、処置別、2023年および2031年(%)

図3:日本の血管外科および血管内処置市場シェア、製品タイプ別、2023年および2031年(%)

図4 日本の血管外科および血管内治療市場シェア、エンドユーザー別、2023年および2031年(%)

図5 日本の血管外科および血管内治療市場前年比成長率、手技別、2023年~2031年(%)

図6 血管外科および血管内処置による動脈瘤修復市場規模推移、2022年~2031年(百万米ドル

図7 バイパス手術による血管外科および血管内処置市場規模推移、2022年~2031年(百万米ドル

図8 頸動脈血管形成術およびステント留置術 血管外科および血管内手技市場規模推移、2022年~2031年(百万米ドル)

図9 血管内修復術 血管外科および血管内手技市場規模推移、2022年~2031年(百万米ドル)

図表10 その他血管外科および血管内治療市場規模推移、2022年~2031年(百万米ドル)

図表11 日本血管外科および血管内治療市場 前年比成長率推移、製品タイプ別、2023年~2031年(%)

図12 日本の血管外科および血管内処置市場におけるステントおよびステントグラフトの製品タイプ別市場価値、2022年~2031年(百万米ドル)

図13 日本の血管外科および血管内処置市場における血管内ツールの製品タイプ別市場価値、2022年~2031年(百万米ドル)

図14:日本における血管外科および血管内処置市場のシザーズおよび鉗子製品タイプ別市場価値、2022年~2031年(単位:百万米ドル)

図15:日本における血管外科および血管内処置市場のニードルホルダー製品タイプ別市場価値、2022年~2031年(単位:百万米ドル)

図16 日本の血管外科および血管内処置市場におけるその他製品タイプ別市場価値、2022年~2031年(単位:百万米ドル)

図17 日本の血管外科および血管内処置市場におけるエンドユーザー別前年比成長率、2023年~2031年(%)

図18 日本の血管外科および血管内処置市場における病院のエンドユーザー別市場規模推移、2022年~2031年(単位:百万米ドル)

図19 日本の血管外科および血管内処置市場における外科センターのエンドユーザー別市場規模推移、2022年~2031年(単位:百万米ドル)

図20:日本の血管外科および血管内処置市場における学術・研究機関のエンドユーザー別市場規模推移、2022年~2031年(単位:百万米ドル)

図21:日本の血管外科および血管内処置市場におけるその他エンドユーザー別市場規模推移、2022年~2031年(単位:百万米ドル)

図22:テルモ株式会社:財務状況

図23:オリンパス株式会社:財務状況

図24 富士フイルムホールディングス株式会社:財務状況

図25 みずほメディカル株式会社:財務状況

図26 ニプロ株式会社:財務状況

図27 島津製作所:財務

図28 SB-KAWASUMI LABORATORIES, INC.:財務

図29 アサヒインテック株式会社:財務

図30 メドトロニック株式会社:財務

図31 ボストン・サイエンティフィックコーポレーション:財務

❖本調査資料に関するお問い合わせはこちら❖