❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

市場規模

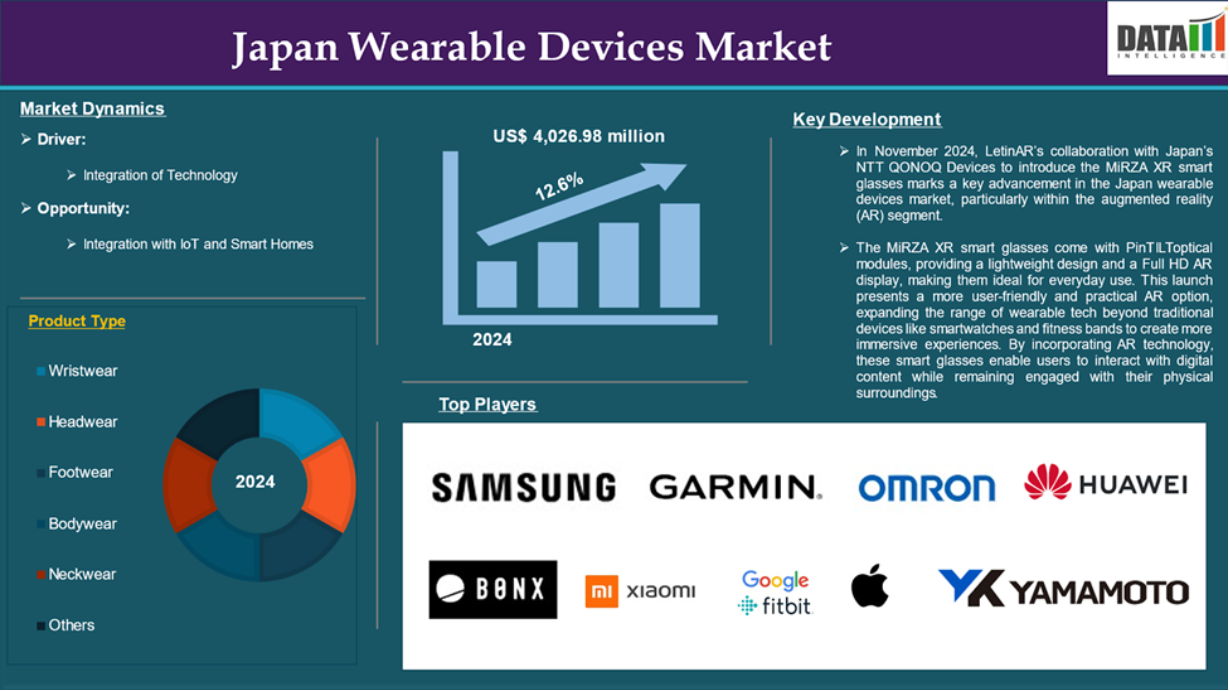

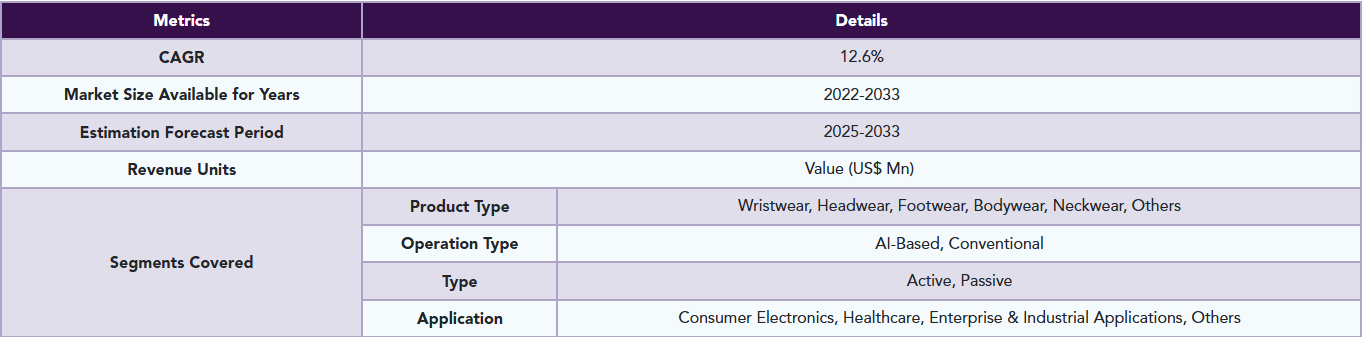

日本ウェアラブルデバイス市場は2024年にUS$ 4,026.98百万に達し、2033年までにUS$ 12,310.52百万に達すると予測されており、予測期間2025-2033において年平均成長率(CAGR)12.6 %で成長すると見込まれています。

日本のウェアラブルデバイス市場は、個人健康、フィットネス、日常活動のさまざまな側面を監視、追跡、改善するためのウェアラブル技術に焦点を当てた拡大中のセクターです。これらのデバイスは体に装着され、高度なセンサー、ソフトウェア、接続機能を備えており、ユーザーに身体活動、健康指標、全体的なウェルネスに関するリアルタイムのデータを提供します。

ウェアラブルデバイスの代表的な例には、スマートウォッチ、フィットネストラッカー、スマートグラス、健康モニタリングデバイスなどが挙げられます。これらの製品は、健康管理を向上させるためにテクノロジーを日常生活に組み込みたいと考える日本の消費者から、大きな人気を集めています。日本のウェアラブルデバイス市場の成長の主な要因は、健康とウェルネスに重点を置いた文化と、技術革新です。新しい技術を積極的に取り入れるという日本の評判は、特に医療やフィットネス分野におけるウェアラブル技術の台頭を後押ししています。

また、職場の安全や従業員の生産性向上などの目的でウェアラブルを活用する企業や業界からも、日本のウェアラブルデバイス市場への関心が高まっています。人工知能(AI)、機械学習、モノのインターネット(IoT)の統合が進むにつれて、ウェアラブルはさらに高度化、個別化が進み、個人や企業のパフォーマンス向上に役立つ、カスタマイズされた洞察を提供するようになっています。これらの進歩は、日本の医療やフィットネスなどの産業の将来に大きな影響を与え、ウェアラブル技術の全体的な成長と進化に貢献するでしょう。これらの要因が、日本のウェアラブルデバイス市場の拡大を推進しています。

市場動向:成長要因と制約

技術の統合

先進技術の統合は、日本におけるウェアラブルデバイス市場の成長を牽引する主要な要因となっています。日本は最先端技術の迅速な採用により、ウェアラブルデバイスを個人健康、フィットネス、日常活動を向上させる強力なツールへと変革する上で重要な役割を果たしてきました。市場を牽引する最も重要な技術的進歩には、人工知能(AI)、機械学習、およびインターネットオブシングス(IoT)が含まれます。

これらの技術により、ウェアラブルデバイスは、リアルタイムで正確な洞察やパーソナライズされた推奨事項を提供することが可能になります。例えば、AI を搭載したウェアラブルデバイスは、心拍数、睡眠パターン、身体活動などの健康データをモニタリング・分析し、ユーザーの健康とウェルビーイングの向上に役立つカスタマイズされたフィードバックを提供することができます。さらに、ウェアラブルデバイスへの 5G 接続の統合も、市場の成長に大きく貢献すると予想されます。

これらの先進技術の統合は、特に日本の高齢化社会において、ウェアラブルデバイスの普及に重要な役割を果たしています。現代のウェアラブルデバイスの健康追跡機能の向上により、高齢者は自分の健康状態を継続的に監視し、医療従事者や介護者と連絡を取り合うことができます。この技術進化により、ユーザーは頻繁に病院を訪れることなく自分の健康状態を追跡することができるようになり、これは慢性疾患を管理している人にとって特に重要です。その結果、ウェアラブルは高齢者の生活の質を向上させると同時に、日本の個人医療管理にも変革をもたらしています。これらの要因がすべて、日本のウェアラブルデバイス市場を牽引しています。

さらに、この業界の主要企業は、日本のウェアラブルデバイス市場の成長を推進する革新的な製品を発表しています。例えば、2023年11月には、MediThinQ社の新しい医療用拡張現実(AR)デバイス「Scopeye」が日本で発売される予定です。このデバイスは、地元の医療ウェアラブル企業であるMediThinQと、世界有数の医療機器メーカーであるMedtronicとの共同開発です。このデバイスは、手術中に医療従事者が拡張現実技術を活用し、高解像度の2D/3D画像を表示しながら、周囲の環境も確認できるように設計されています。

また、2024年12月にはPimaxが「Pimax Dream Air」を発売しました。これは世界最小のフル機能8K解像度VRヘッドセットを謳う製品です。このヘッドセットは、高度な機能、卓越した解像度、コンパクトなデザインを組み合わせることで、より没入感と快適性を向上させたVR業界の大きな進歩を象徴しています。さらに、IoTとスマートホームとの統合は、日本のウェアラブルデバイス市場拡大に寄与しています。

データセキュリティとプライバシーの懸念

データセキュリティとプライバシーの懸念は、日本ウェアラブルデバイス市場における重大な課題です。これらのデバイスは、健康や個人に関する敏感な情報を収集・送信するためです。ウェアラブルデバイスが心拍数、活動レベル、位置情報などの健康データを監視する中、これらのデータの安全性やサイバー攻撃への脆弱性に対する懸念が高まっています。健康データへの不正アクセスは患者情報の漏洩を引き起こし、消費者の技術採用を躊躇させる可能性があります。さらに、日本は「個人情報の保護に関する法律」(APPI)などの法律を有していますが、デバイスやプラットフォーム間の標準化が不十分であるため、データ保護が複雑化し、セキュリティ侵害のリスクが高まっています。

これらの懸念は市場成長の制約要因となり、消費者がデータが危険にさらされていると感じれば、ウェアラブルデバイスの採用をためらう可能性があります。メーカーは、堅牢なセキュリティ対策を優先し、ユーザーのプライバシーを保護するための規制の進化に対応することで、これらの課題に対処する必要があります。これらのハードルを克服することは、消費者の信頼を築き、ウェアラブルデバイス分野、特にプライバシーが最優先される医療用途の継続的な成長を促進するために不可欠です。セキュリティプロトコルの改善と意識の向上は、これらの障壁を克服し、日本におけるウェアラブルの将来の成功を確保するための鍵となるでしょう。したがって、上記の要因が、日本のウェアラブルデバイス市場の潜在的な成長を制限する要因となる可能性があります。

市場セグメント分析

日本のウェアラブルデバイス市場は、製品タイプ、動作タイプ、種類、用途によって分類されます。

製品タイプ

リストウェアセグメントが日本のウェアラブルデバイス市場シェアの大部分を占めると予想されます。

リストウェアセグメントは、日本ウェアラブルデバイス市場シェアの大部分を占めており、予測期間中も引き続き大きなシェアを維持すると予想されています。リストウェアセグメントは、スマートウォッチとフィットネスバンドが主導する日本ウェアラブルデバイス市場の主要な成長要因です。これらの手首に装着するデバイスは、ユーザーが健康、フィットネス、日常の活動を便利に追跡する機能を提供します。

スマートウォッチは、健康管理、通信、通知、フィットネス追跡などの機能を1つのデバイスに統合した多機能性により、日本で大きな人気を獲得しています。フィットネスバンドは、主に身体活動、心拍数、睡眠パターン、カロリー追跡に焦点を当てており、フィットネスに重点を置く消費者層にアピールしています。

このセグメントは、日本の高い技術採用率と、特に高齢化人口における健康意識の高まりによりさらに後押しされています。スマートウォッチなどのウェアラブルは、慢性疾患の管理やアクティブなライフスタイルのサポートに有用なツールとして注目されています。AI、IoT、5G 接続などのテクノロジーがリストウェアデバイスに統合されることで、その機能が強化され、リアルタイムの洞察や他の健康ツールとのシームレスな統合が可能になります。健康およびフィットネスソリューションの需要が高まる中、リストウェアセグメントは、日本のウェアラブルデバイス市場において引き続き重要な役割を果たすものと予想されます。

さらに、業界の主要企業は、このセグメントの成長を後押しする革新的な製品を次々と投入しています。例えば、2024年7月、KORE IoTとmCare Digitalは、患者監視用のスマートウォッチ「mCareWatch」を発売しました。この製品の主な目的は、緊急支援を必要とする個人、特に高齢者や障害を持つ人々へのソリューションを提供することです。スマートウォッチは、これらの個人が必要な際に即時支援にアクセスできるように設計されており、安全と福祉を確保します。これらの要因は、セグメントの日本ウェアラブルデバイス市場における地位を強化しています。

主要企業

日本のウェアラブルデバイス市場の主要企業には、Apple Inc.、SAMSUNG、Huawei Device Co.、Ltd.、Xiaomi、Fitbit (Google)、Garmin Ltd.、Sony Group Corp、Nike, Inc.、OMRON Healthcare、BONX INC.、Yamamoto Kogaku Co.、Ltd.、Panasonic Automotive、Moff, Inc. などがあります。

主な動向

- 2025年2月、インド最大のデジタルヘルスケア企業であるMediBuddyと、日本の大手エレクトロニクス企業であるELECOMは、インド市場に高度なスマートヘルスIoTデバイスを導入することを目的とした、エキサイティングな提携関係を結んだ。この取り組みは、革新的なヘルスケアソリューションの需要が急速に高まっているインドの予防医療と質の高い医療サービスへのアクセスに、大きな影響を与えるものとなるだろう。

レポートを購入する理由

- パイプラインとイノベーション:進行中の臨床試験、製品パイプラインをレビューし、医療機器および医薬品の今後の進歩を予測します。

- 製品のパフォーマンスと市場での位置付け:製品のパフォーマンス、市場での位置付け、成長の可能性を分析し、戦略を最適化します。

- 実世界でのエビデンス:患者のフィードバックやデータを製品開発に組み込み、成果の向上を図ります。

- 医師の好みと医療制度への影響:医療従事者の行動や、医療制度の統合が採用戦略に与える影響を検証します。

- 市場動向と業界の変化: 最近の規制変更、新規政策、新興技術についてカバーします。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレイヤーを分析します。

- 価格設定と市場アクセス: 価格モデル、償還動向、市場アクセス戦略をレビューします。

- 市場参入と拡大: 新規市場参入とパートナーシップの最適な戦略を特定します。

- 地域成長と投資: 高成長地域と投資機会を強調します。

- サプライチェーンの最適化:サプライチェーンのリスクと流通戦略を評価し、効率的な製品配送を実現します。

- 持続可能性と規制の影響:医療分野における環境に配慮した取り組みと規制の動向に焦点を当てています。

- 市販後調査:市販後のデータを利用して、製品の安全性とアクセス性を向上させます。

- 薬事経済学と価値に基づく価格設定:研究開発における価値に基づく価格設定とデータに基づく意思決定への移行を分析します。

日本のウェアラブルデバイス市場レポートは、60 以上の主要表、50 以上の視覚的に印象的な図、176 ページにわたる専門家の洞察を含む詳細な分析を提供し、市場の概要を包括的に把握することができます。

対象読者 2025

- 製造業者:製薬、医療機器、バイオテクノロジー企業、委託製造業者、販売業者、病院。

- 規制・政策: コンプライアンス担当者、政府機関、医療経済学者、市場アクセス専門家。

- テクノロジー&;イノベーション:AI/ロボットプロバイダー、研究開発専門家、臨床試験マネージャー、医薬品安全性監視の専門家。

- 投資家:医療投資家、ベンチャーファンド投資家、製薬マーケティング&;セールス。

- コンサルティング&;アドバイザリー:医療コンサルタント、業界団体、アナリスト。

- サプライチェーン:流通およびサプライチェーンマネージャー。

- 消費者&;アドボカシー:患者、アドボカシー団体、保険会社。

- 学術&;研究:学術機関。

目次

- 調査方法と範囲

- 調査方法

- 調査の目的と報告書の範囲

- 定義と概要

- エグゼクティブサマリー

- 製品種類別スニペット

- 操作タイプ別スニペット

- タイプ別スニペット

- 用途別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- テクノロジーの統合

- XX

- 制約

- データセキュリティとプライバシーに関する懸念

- 機会

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界見通し

- 市場リーダーとパイオニア

- 新興のパイオニアおよび有力企業

- 最大販売ブランドを有する確立されたリーダー

- 確立された製品を有する市場リーダー

- CXO の見解

- 最新動向および画期的な進歩

- ケーススタディ/進行中の調査

- 規制および償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ

- ポーターの 5 要因分析

- サプライチェーン分析

- 特許分析

- SWOT 分析

- 満たされていないニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:最良、基本、最悪の予測

- 価格分析および価格動向

- 主要オピニオンリーダー

- 製品種類別

- 概要

- 分析および前年比成長率(%)、製品種類別

- 市場魅力度指数、製品種類別

- リストウェア*

- 概要

- 市場規模分析および前年比成長率(%)

- スマートウォッチ

- フィットネスバンド

- ヘッドウェア

- スマートグラス

- ヘッドマウントディスプレイ

- フットウェア

- スマートシューズ

- スマートインソール

- ボディウェア

- スマートクロージング

- ウェアラブルセンサー

- ネックウェア

- スマートネックレスとペンダント

- その他

- 概要

- オペレーションタイプ別

- 概要

- 市場規模分析と前年比成長率分析(%)、オペレーションタイプ別

- 市場魅力度指数、オペレーションタイプ別

- AIベース*

- 概要

- 市場規模分析および前年比成長率分析(

- 従来品

- 概要

- タイプ別

- 概要

- 市場規模分析および前年比成長率分析(

- 市場魅力度指数、タイプ別

- アクティブ*

- 概要

- 市場規模分析および前年比成長率分析(

- パッシブ

- 概要

- 用途別

- 概要

- 市場規模分析および前年比成長率分析(

- 市場魅力度指数、用途別

- 家電*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 医療

- 企業および産業用途

- その他

- 概要

- 競争環境

- 競争シナリオ

- 市場の位置付け/シェア分析

- 合併および買収分析

- 企業

- アップル社*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI

- 過去の製品売上高および予測

- 製品販売数量

- 財務概要

- 会社収益

- 地域別収益シェア

- 収益予測

- 主な開発

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT 分析

-

-

- SAMSUNG.

- Huawei Device Co., Ltd.

- Xiaomi.

- Fitbit (Google)

- Garmin Ltd.

- Sony Group Corp

- Nike, Inc.

- OMRON Healthcare

- BONX INC.

- Yamamoto Kogaku Co., Ltd.

- Panasonic Automotive

- Moff, Inc. LIST NOT EXHAUSTIVE

-

- アップル社*

- 付録

- 弊社およびサービスについて

- お問い合わせ

表一覧

表 1 日本のウェアラブルデバイス市場規模、製品種類別、2025 年、2029 年、2033 年(百万米ドル

表 2 日本のウェアラブルデバイス市場規模、操作タイプ別、2025 年、2029 年、2033 年(百万米ドル

表 3 2025 年、2029 年、2033 年の日本のウェアラブルデバイス市場規模(種類別)(百万米ドル

表 4 2025 年、2029 年、2033 年の日本のウェアラブルデバイス市場規模(用途別)(百万米ドル

表 5 日本のウェアラブルデバイス市場規模、製品種類別、2025 年、2029 年、2033 年(百万米ドル

表 6 日本のウェアラブルデバイス市場規模、製品種類別、2022 年~2033 年(百万米ドル

表7 日本のウェアラブルデバイス市場規模(用途別)、2025年、2029年、2033年(百万米ドル)

表8 日本のウェアラブルデバイス市場規模(用途別)、2022年~2033年(百万米ドル)

表9 日本のウェアラブルデバイス市場規模(製品タイプ別)、2025年、2029年、2033年(百万米ドル)

表10 日本のウェアラブルデバイス市場規模(製品タイプ別)、2022年~2033年(百万米ドル)

表 11 日本のウェアラブルデバイス市場規模、用途別、2025 年、2029 年、2033 年(百万米ドル

表 12 日本のウェアラブルデバイス市場規模、用途別、2022 年~2033 年(百万米ドル

表 13 Apple Inc.:概要

表 14 Apple Inc.:製品ポートフォリオ

表 15 Apple Inc.:主な開発

表16 サムスン:概要

表17 サムスン:製品ポートフォリオ

表18 サムスン:主要な動向

表19 ファーウェイ・デバイス株式会社:概要

表20 ファーウェイ・デバイス株式会社:製品ポートフォリオ

表21 ファーウェイ・デバイス株式会社:主要な動向

表22 シャオミ:概要

表23 シャオミ:製品ポートフォリオ

表24 Xiaomi:主要な動向

表25 Fitbit(Google):概要

表26 Fitbit(Google):製品ポートフォリオ

表27 Fitbit(Google):主要な動向

表28 Garmin Ltd.:概要

表29 Garmin Ltd.:製品ポートフォリオ

表30 Garmin Ltd.:主要な動向

表31 Sony Group Corp:概要

表32 Sony Group Corp:製品ポートフォリオ

表 33 ソニーグループ:主な開発動向

表 34 Nike, Inc.:概要

表 35 Nike, Inc.:製品ポートフォリオ

表 36 Nike, Inc.:主な開発動向

表 37 オムロンヘルスケア:概要

表 38 オムロンヘルスケア:製品ポートフォリオ

表 39 オムロンヘルスケア:主な開発動向

表 40 BONX INC.:概要

表41 BONX INC.:製品ポートフォリオ

表42 BONX INC.:主要な動向

表43 ヤマモト光学株式会社:概要

表44 ヤマモト光学株式会社:製品ポートフォリオ

表45 ヤマモト光学株式会社:主要な動向

表46 パナソニック・オートモーティブ:概要

表47 パナソニック・オートモーティブ:製品ポートフォリオ

表48 パナソニック・オートモーティブ:主要な開発動向

表49 モフ株式会社:概要

表50 モフ株式会社:製品ポートフォリオ

表51 モフ株式会社:主要な開発動向

図表一覧

図1 日本のウェアラブルデバイス市場規模(2022年~2033年、百万米ドル)

図 2 2024 年および 2033 年の日本のウェアラブルデバイス市場シェア(製品種類別)(%)

図 3 2024 年および 2033 年の日本のウェアラブルデバイス市場シェア(操作タイプ別)(%)

図 4 2024 年および 2033 年の日本のウェアラブルデバイス市場シェア(種類別)(%)

図 5 2024 年および 2033 年の日本のウェアラブルデバイス市場シェア(用途別)(%)

図 6 2023 年から 2033 年までの日本のウェアラブルデバイス市場の前年比成長率(製品種類別)(%)

図 7 2022 年から 2033 年のリストウェアウェアラブルデバイスの市場規模(百万米ドル

図8 ヘッドウェアウェアラブルデバイス市場規模、2022-2033年(百万米ドル)

図9 フットウェアウェアラブルデバイス市場規模、2022-2033年(百万米ドル)

図10 ボディウェアウェアラブルデバイス市場規模、2022-2033年(百万米ドル)

図11 ネックウェア用ウェアラブルデバイス市場規模(2022-2033年、米ドル百万)

図12 その他ウェアラブルデバイス市場規模(2022-2033年、米ドル百万)

図13 日本のウェアラブルデバイス市場 年間成長率(2023-2033年、%)

図 14 日本の AI ベースの動作タイプ別ウェアラブルデバイス市場規模、2022 年~2033 年(百万米ドル

図 15 日本の従来型動作タイプ別ウェアラブルデバイス市場規模、2022 年~2033 年(百万米ドル

図 16 日本のウェアラブルデバイス市場、タイプ別前年比成長率、2023 年~2033 年(%)

図 17 2022 年から 2033 年までの日本のウェアラブルデバイス市場におけるアクティブタイプの市場規模(百万米ドル

図 18 2022 年から 2033 年までの日本のウェアラブルデバイス市場におけるパッシブタイプの市場規模(百万米ドル

図 19 2023 年から 2033 年までの日本のウェアラブルデバイス市場における用途別前年比成長率(%)

図 20 2022 年から 2033 年までの日本のウェアラブルデバイス市場における家電用途の市場規模(百万米ドル

図 21 2022 年から 2033 年までの日本のウェアラブルデバイス市場における医療用途の市場規模(百万米ドル

図 22 2022 年から 2033 年までの日本のウェアラブルデバイス市場における企業・産業用途の市場規模(百万米ドル

図 23 日本のその他の用途におけるウェアラブルデバイスの市場規模、2022 年~2033 年(百万米ドル

図 24 Apple Inc.:財務情報

図 25 SAMSUNG:財務情報

図 26 Huawei Device Co., Ltd.:財務情報

図 27 Xiaomi:財務情報

図 28 Fitbit (Google):財務情報

図 29 Garmin Ltd.:財務情報

図 30 ソニーグループ:財務状況

図 31 Nike, Inc.:財務状況

図 32 オムロンヘルスケア:財務状況

図 33 BONX INC.:財務状況

図 34 山本光学株式会社:財務状況

図 35 パナソニックオートモーティブ:財務状況

図 36 Moff, Inc.:財務状況

❖本調査資料に関するお問い合わせはこちら❖