❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

腎臓移植の市場規模

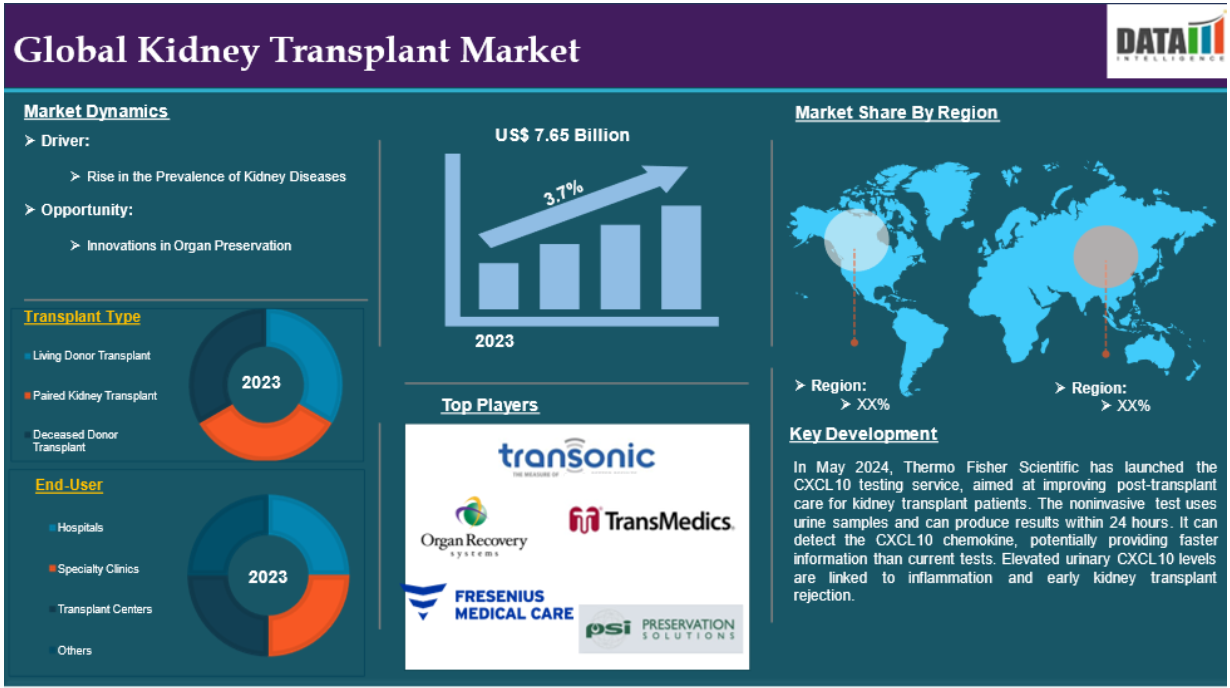

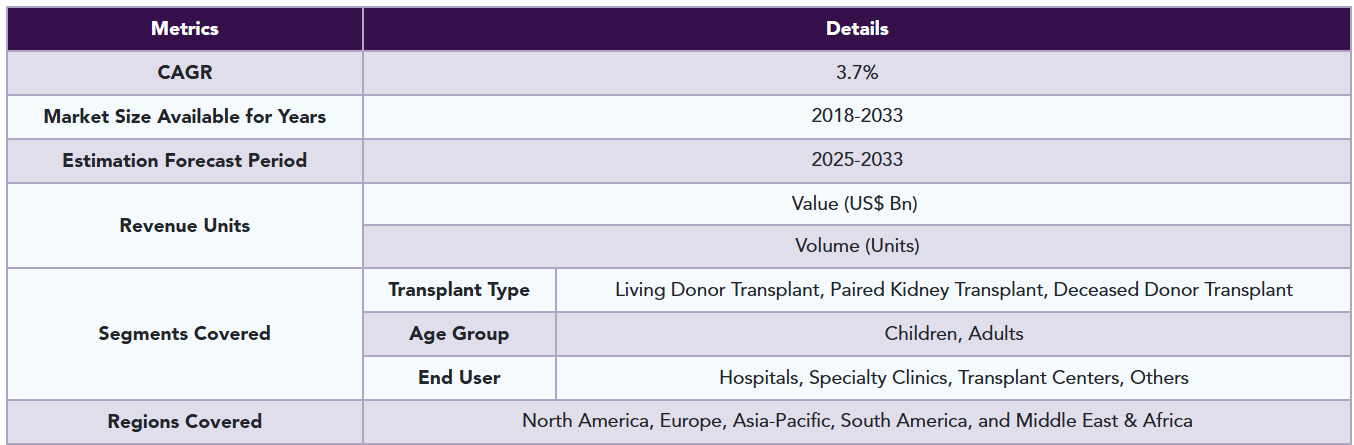

腎臓移植の世界市場は、2023年に76.5億米ドルに達し、2033年には111.0億米ドルに達すると予測されています。

腎臓移植は、腎臓が正常に機能しなくなった人に、生体または死亡したドナーから健康な腎臓を移植する外科手術です。腎臓は、背骨の両側にある2つの豆のような形をした臓器で、老廃物、ミネラル、水分をろ過し、尿を作ることで血液から取り除きます。腎臓がろ過能力を失うと、有害な水分や老廃物が蓄積し、腎不全(末期腎不全)に至ります。腎不全は、腎臓が正常な機能の約90%を失うことで起こります。

市場ダイナミクス: 促進要因と阻害要因

腎臓疾患の有病率の上昇

世界の腎臓移植市場は、慢性腎臓病(CKD)および末期腎臓病(ESRD)の有病率の増加によって活性化されています。これらの疾患はしばしば不可逆的な腎障害を引き起こし、透析や移植などの腎代替療法を必要とします。腎移植の需要は、より質の高い生活と長期的な転帰の良さから高まっています。手術手技の進歩、免疫抑制剤の改善、臓器提供意識の高まりが、この傾向をさらに後押ししています。

例えば、United States Renal Data System 2023 Annual Data Reportによると、米国では80万8,000人以上が末期腎不全(ESRD)に罹患しており、68%が透析を受け、32%が腎移植を受けています。男性がESKDを発症する確率は女性の1.6倍。黒人は白人の4倍以上、ヒスパニックとネイティブアメリカンは2倍以上です。アジア人はESKDを発症する可能性が1.6倍高くなります。黒人のESKD患者数は全体の30%を占め、ヒスパニック、ハワイ先住民、その他の太平洋諸島民、アジア人の腎不全患者数は2001年以降3倍以上に増加しています。

移植に伴う高額な費用

腎臓移植の高額な費用は、世界市場にとって大きな課題であり、多くの患者のアクセスを制限しています。移植手術には、術前評価、手術費用、入院、移植後のケアなど、多額の費用がかかります。これらの費用は、特に医療インフラが限られている中低所得国では、保険や政府の医療プログラムでは十分にカバーされないことが多い。このような経済的障壁は、移植へのアクセスにおける格差の一因にもなっており、多くの患者は透析のような効果の低い治療に頼らざるを得ません。

例えば、腎臓移植の平均費用は442,500ドルで、入院費が総費用の34%を占めています。薬剤費の高騰にもかかわらず、免疫抑制剤や予防的抗生物質などの移植関連薬剤にかかる費用は全体の7%に過ぎません。

市場セグメント分析

世界の腎移植市場は、移植の種類、技術、年齢層、エンドユーザー、地域によって区分されています。

移植の種類別:

生体ドナー移植分野が腎臓移植市場シェアを独占する見込み

生体ドナー移植部門は腎臓移植市場シェアの大部分を占めており、予測期間中も引き続き腎臓移植市場シェアの大部分を占めると予想されています。

生体腎移植は、死亡臓器の不足に対処する、世界の腎移植市場にとって極めて重要なソリューションです。これにより、患者は健康で意思のあるドナー(多くの場合、家族や親しい知人)から腎臓を受け取ることができ、待ち時間を短縮して患者の転帰を改善することができます。生体腎移植は、管理された条件と腹腔鏡下腎摘除術のような高度な手術技術により、成功率が高くなっています。しかし、倫理的配慮、ドナーの健康リスク、適合性試験には依然として課題が残されています。にもかかわらず、生体腎移植は啓発キャンペーンや支援プログラムを通じて積極的に推進されています。

例えば、2023年4月、米国肝臓財団(ALF)と米国移植学会(AST)は、リビング・ドナー・サークル・オブ・エクセレンスの中で戦略的パートナーシップを結びました。ALFは、ASTのLiving Donor Circle of Excellenceに参加する最初の肝臓団体となります。この団体は、生体臓器ドナーとなる従業員に給与面でのサポートを提供する雇用主を称えるものです。このパートナーシップは、生体肝移植への障壁を取り除き、従業員の雇用保障と有給休暇を確保することを目的としています。

エンドユーザー

腎臓移植市場シェアで最も急成長しているのは病院部門

腎臓移植市場シェアで最も急成長しているのは病院部門であり、予測期間中も市場シェアを維持する見込みです。

病院は、包括的な術前・術後ケア、患者評価、臓器適合、外科的介入を提供し、世界の腎臓移植市場において不可欠な存在です。病院は、免疫抑制療法、感染管理、移植患者の長期モニタリングなど、複雑なケアプロトコルを管理しています。多くの病院が臓器調達団体と協力し、臓器の割り当てやドナーのマッチングを促進しています。高度な医療インフラと熟練した医療従事者の有無は、腎移植の成功率に直接影響します。しかし、先進地域と発展途上地域とでは、移植サービスの質と利用しやすさに格差があり、医療インフラとトレーニングへの投資の必要性が浮き彫りになっています。

例えば、2024年8月、バルセロナ・クリニック病院はスペインで6例目となる腎臓移植を実施しました。この移植は、ロサ・ラモス医師が率いるホスピタル・クリニック腎・泌尿器研究所と、アントニオ・アルカラス医師が率いる泌尿器科サービスチームによって行われました。

市場地域別シェア

腎臓移植市場では北米が大きな位置を占める見込み

北米は腎臓移植市場において重要な地位を占めており、強力な移植インフラと確立された臓器提供の枠組みにより、市場シェアの大半を占めると予想されています。同国の専門移植センター、高度な手術技術、免疫抑制剤の利用可能性は、高い成功率に貢献しています。国家臓器移植法は臓器提供を促進し、移植プログラムを支援しています。慢性腎臓病と末期腎臓病の有病率の高さは、ライフスタイル要因によるもので、腎移植の需要をさらに高めています。社会的認知度の向上と政府からの資金援助は、市場の成長をさらに刺激します。

例えば、2024年12月、メディケア・メディケイド・サービスセンターと米国保健社会福祉省は、腎臓が機能しなくなった患者に対する救命のための腎臓移植の件数を改善することを目的とした、臓器移植アクセス増加(IOTA)モデルと呼ばれる強制的な代替支払いモデルに関する新たな最終規則を今週発表しました。この新規則は、選ばれた腎臓移植病院の一部に対して、実績に基づくアップサイドリスクまたはダウンサイドリスクの支払いが行われ、医療の質を維持または向上させ、メディケアのコストを削減しながら、末期腎臓病患者の腎臓移植へのアクセスが増加するかどうかが検証されます。

腎臓移植市場では欧州が最も速いペースで成長

欧州は腎臓移植市場において最も速いペースで成長しており、強固な医療インフラと効率的な臓器提供システムにより、市場シェアの大半を占めると予想されています。ドイツ、英国、フランスなどの国々は、先進的な移植プログラムと確立された移植センターを有しています。統一システムであるEurotransplantは、移植へのアクセスと成功率を向上させています。政府の支援による政策や国民の意識向上キャンペーンもドナー登録に貢献しています。欧州では、高齢化や生活習慣病が原因で慢性腎臓病の罹患率が高くなっています。低侵襲手術などの医療技術の進歩が、市場の成長をさらに後押ししています。

例えば、Kidney Research UKによると、英国では約5,000人の患者が腎臓移植を待っていますが、年間実施件数はわずか3,600件です。死者ドナーによる腎臓移植の平均待機期間は2~3年。完全な腎不全の患者は、生涯にわたる透析治療か移植が必要です。しかし、移植の寿命は10~15年で、失敗した場合はさらなる移植や透析が必要になることもあります。Kidney Research UKは、移植の寿命と有効性を改善するための研究に資金を提供し、移植に利用できる臓器を増やすことに尽力しています。

世界の主要プレーヤー

腎移植市場における主な世界的プレーヤーには、Transonic、Sanofi S.A.、Organ Recovery Systems, Inc.、Pfizer Inc.、TransMedics Inc.、Novartis AG、Preservation Solutions Inc.、B. Braun Melsungen AG、Medtronic plc、Fresenius Medical Care AG & Co.などがあります。

主要開発

- 2024年5月、サーモフィッシャーサイエンティフィックは、腎移植患者の移植後ケアの改善を目的としたCXCL10検査サービスを開始しました。この非侵襲的検査は尿サンプルを使用し、24時間以内に結果を得ることができます。この検査はCXCL10ケモカインを検出することができ、現行の検査よりも迅速に情報を提供できる可能性があります。尿中CXCL10濃度の上昇は、炎症や腎移植の早期拒絶反応に関連しています。

- 2024年5月、米国保健社会福祉省(HHS)は、腎移植へのアクセス、医療の質の向上、格差の是正を目的とした「臓器移植アクセス向上(IOTA)モデル」を開始。このモデルは移植病院を対象としており、3年間で毎年最低11件の移植を行うことを義務付けています。参加病院は、医療公平性計画を策定する必要があります。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品パフォーマンスと市場ポジショニング 製品パフォーマンス、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

当レポートは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入専門家

- 年齢層とイノベーション: AI/ロボティクス・プロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 移植種類別スニペット

- 年齢層別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 腎臓疾患の有病率の上昇

- XX

- 阻害要因

- 移植に伴う高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 移植の種類別

- 市場紹介

- 市場規模分析およびYoY成長率分析(%):移植タイプ別

- 市場魅力度指数(移植種類別

- 生体ドナー移植

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- ペア腎移植

- 死亡ドナー移植

- 市場紹介

- 年齢層別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):年齢層別

- 市場魅力度指数(年齢層別

- 小児

- 導入

- 市場規模分析と前年比成長率分析(%)

- 大人

- 市場紹介

- エンドユーザー別

- 市場

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 専門クリニック

- 移植センター

- その他

- 市場

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):移植種類別

- 市場規模分析およびYoY成長分析(%):年齢層別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):移植種類別

- 市場規模分析およびYoY成長分析(%):年齢層別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):移植種類別

- 市場規模分析およびYoY成長分析(%):年齢層別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):移植種類別

- 市場規模分析およびYoY成長分析(%):年齢層別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):移植種類別

- 市場規模分析およびYoY成長分析(%):年齢層別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- トランソニック

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な動向

-

- Sanofi S.A.

- Organ Recovery Systems, Inc.

- Pfizer Inc.

- TransMedics Inc.

- Novartis AG

- Preservation Solutions Inc.

- B. Braun Melsungen AG

- Medtronic plc

- Fresenius Medical Care AG & Co.

-

- (*リストは網羅的ではありません)

- トランソニック

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 腎臓移植の世界市場金額:移植種類別、2024年、2029年、2033年 (10億米ドル)

表2 腎臓移植の世界市場金額:年齢層別、2024年、2029年、2033年 (10億米ドル)

表3 腎臓移植の世界市場金額:エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表4 腎臓移植の世界市場金額:地域別、2024年、2029年、2033年 (10億米ドル)

表5 腎臓移植の世界市場価値、移植種類別、2024年、2029年、2033年 (10億米ドル)

表6 腎臓移植の世界市場価値、移植タイプ別、2018年〜2033年(10億米ドル)

表7 腎臓移植の世界市場価値、年齢層別、2024年、2029年、2033年 (10億米ドル)

表8 腎臓移植の世界市場価値、年齢層別、2018年~2033年(10億米ドル)

表9 腎臓移植の世界市場価値、エンドユーザー別、2024年、2029年、2033年 (10億米ドル)

表10 腎臓移植の世界市場価値、エンドユーザー別、2018年~2033年(10億米ドル)

表11 腎臓移植の世界市場価値、地域別、2024年、2029年、2033年 (10億米ドル)

表12 腎臓移植の世界市場価値、地域別、2018年~2033年(10億米ドル)

表13 北米の腎臓移植市場価値、移植タイプ別、2018年〜2033年(10億米ドル)

表14 北米の腎臓移植市場価値、年齢層別、2018-2033年(10億米ドル)

表15 北米の腎臓移植市場価値、エンドユーザー別、2018-2033年(10億米ドル)

表16 北米の腎臓移植市場価値、国別、2018年-2033年(10億米ドル)

表17 南米の腎臓移植市場価値、移植種類別、2018-2033年(10億米ドル)

表18 南米の腎臓移植市場価値、年齢層別、2018-2033年(10億米ドル)

表19 南米の腎臓移植市場価値、エンドユーザー別、2018-2033年(10億米ドル)

表20 南米の腎臓移植市場価値、国別、2018年-2033年(10億米ドル)

表21 欧州腎臓移植市場価値、移植種類別、2018年-2033年(10億米ドル)

表22 欧州腎臓移植市場価値、年齢層別、2018-2033年(10億米ドル)

表23 欧州腎臓移植市場価値、エンドユーザー別、2018-2033年 (10億米ドル)

表24 欧州腎臓移植市場価値、国別、2018年-2033年(10億米ドル)

表25 アジア太平洋地域の腎臓移植市場価値、移植種類別、2018年-2033年(10億米ドル)

表26 アジア太平洋地域の腎臓移植市場価値、年齢層別、2018-2033年(10億米ドル)

表27 アジア太平洋地域の腎臓移植市場価値、エンドユーザー別、2018年-2033年(10億米ドル)

表28 アジア太平洋地域の腎臓移植市場価値、国別、2018-2033年(10億米ドル)

表29 中東・アフリカ腎臓移植市場価値、移植種類別、2018-2033年(10億米ドル)

表30 中東・アフリカ腎臓移植市場価値、年齢層別、2018-2033年(10億米ドル)

表31 中東・アフリカ腎臓移植市場価値:エンドユーザー別、2018-2033年(10億米ドル)

表32 中東・アフリカ腎臓移植市場価値:国別、2018年-2033年(10億米ドル)

表33 トランソニック 概要

表34 Transonic社:概要 製品ポートフォリオ

表35 Transonic社:製品ポートフォリオ 主な開発

表36 Sanofi S.A.:概要

表37 Sanofi S.A.:製品ポートフォリオ

表38 Sanofi S.A.:主な展開

表39 Organ Recovery Systems, Inc: 概要

表40 Organ Recovery Systems, Inc: 製品ポートフォリオ

表41 Organ Recovery Systems, Inc: 主な開発

表42 ファイザー 概要

表43 ファイザー 製品ポートフォリオ

表44 ファイザー:製品ポートフォリオ 主な開発

表45 トランスメディックスInc: 概要

表46 TransMedics Inc: 製品ポートフォリオ

表47 TransMedics Inc: 主な開発

表48 ノバルティスAG:概要

表49 ノバルティスAG:製品ポートフォリオ

表50 ノバルティスAG:主な進展

表51 Preservation Solutions Inc: 概要

表52 Preservation Solutions Inc: 製品ポートフォリオ

表53 Preservation Solutions Inc: 主な開発

表54 B. Braun Melsungen AG: 概要

表55 B. Braun Melsungen AG: 製品ポートフォリオ

表56 B. Braun Melsungen AG: 主要開発製品

表 57 メドトロニック plc: 概要

表58 Medtronic plc: 製品ポートフォリオ

表59 メドトロニック plc: 主な開発

表 60 フレゼニウス メディカル ケア AG & Co: 概要

表61 Fresenius Medical Care AG & Co: 製品ポートフォリオ

表62 フレゼニウス メディカル ケアAG & Co: 主な開発

図表一覧

図1 腎臓移植の世界市場規模、2018年〜2033年(10億米ドル)

図2 腎臓移植の世界市場シェア、移植種類別、2024年・2033年(%)

図3 腎臓移植の世界市場シェア、年齢層別、2024年・2033年(%)

図4 腎臓移植の世界市場シェア:エンドユーザー別、2024年・2033年(%)

図5 腎臓移植の世界市場シェア、地域別、2024年・2033年(%)

図6 腎臓移植の世界市場YoY成長率、移植種類別、2024年〜2033年(%)

図7 生体ドナー移植腎移植市場金額、2018年〜2033年(10億米ドル)

図8 ペア腎移植腎移植市場価値、2018年〜2033年(10億米ドル)

図9 故人ドナー移植腎臓移植市場価値、2018年~2033年(10億米ドル)

図10 世界の腎臓移植市場のYoY成長率、年齢層別、2024-2033年 (%)

図11 世界の腎臓移植市場金額における子供の年齢層、2018-2033年(10億米ドル)

図12 腎臓移植の世界市場金額における成人の年齢層、2018年〜2033年(10億米ドル)

図13 腎臓移植の世界市場のエンドユーザー別YoY成長率、2024-2033年 (%)

図14 腎臓移植の世界市場金額における病院のエンドユーザー、2018年-2033年 (10億米ドル)

図15 腎臓移植の世界市場価値における専門クリニックのエンドユーザー、2018年〜2033年 (10億米ドル)

図16 腎臓移植の世界市場価値における移植センターのエンドユーザー、2018-2033年(10億米ドル)

図17 腎臓移植の世界市場におけるその他のエンドユーザー市場価値、2018年~2033年(10億米ドル)

図18 世界の腎臓移植市場のYoY成長率、地域別、2024年〜2033年 (%)

図19 北米の腎臓移植市場価値、2018年〜2033年(10億米ドル)

図20 北米腎臓移植市場シェア、移植種類別、2024年・2033年(%)

図21 北米の腎臓移植市場シェア:年齢層別、2024年・2033年(%)

図22 北米腎臓移植市場シェア:エンドユーザー別、2024年・2033年(%)

図23 北米腎臓移植市場シェア:国別、2024年・2033年(%)

図24 南米の腎臓移植市場金額、2018年〜2033年 (10億米ドル)

図25 南米の腎臓移植市場シェア:移植種類別、2024年・2033年(%)

図26 南米の腎臓移植市場シェア:年齢層別、2024年・2033年(%)

図27 南米の腎臓移植市場シェア:エンドユーザー別、2024年・2033年(%)

図28 南米の腎臓移植市場シェア:国別、2024年・2033年(%)

図29 欧州の腎臓移植市場金額、2018年〜2033年 (10億米ドル)

図30 欧州腎臓移植市場シェア:移植種類別、2024年・2033年(%)

図31 欧州腎臓移植市場シェア:年齢階級別、2024年・2033年(%)

図32 欧州腎臓移植市場シェア:エンドユーザー別、2024年・2033年(%)

図33 欧州腎臓移植市場シェア:国別、2024年・2033年(%)

図34 アジア太平洋地域の腎臓移植市場金額、2018年〜2033年 (10億米ドル)

図35 アジア太平洋地域の腎臓移植市場シェア(移植種類別)、2024年・2033年(%)

図36 アジア太平洋地域の腎臓移植市場シェア:年齢層別、2024年・2033年(%)

図37 アジア太平洋地域の腎臓移植市場シェア:エンドユーザー別、2024年・2033年(%)

図38 アジア太平洋地域の腎臓移植市場シェア:国別、2024年・2033年(%)

図39 中東およびアフリカの腎臓移植市場金額、2018年〜2033年 (10億米ドル)

図40 中東・アフリカ腎臓移植市場シェア(移植種類別)、2024年・2033年 (%)

図41 中東・アフリカ腎臓移植市場シェア:年齢階級別、2024年・2033年(%)

図42 中東・アフリカ腎臓移植市場シェア:エンドユーザー別、2024年・2033年(%)

図43 トランソニック 財務

図44 サノフィS.A.:財務

図 45 Organ Recovery Systems, Inc: 財務

図 46 ファイザー 財務

図 47 トランスメディックス 財務

図 48 ノバルティス AG: 財務

図 49 Preservation Solutions Inc: 財務

図 50 B. Braun Melsungen AG: 財務

図 51 メドトロニック plc: 財務

図 52 フレゼニウス・メディカル・ケア AG & Co: 財務

❖本調査資料に関するお問い合わせはこちら❖