❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ラベルフリー検出の市場規模、シェア、動向

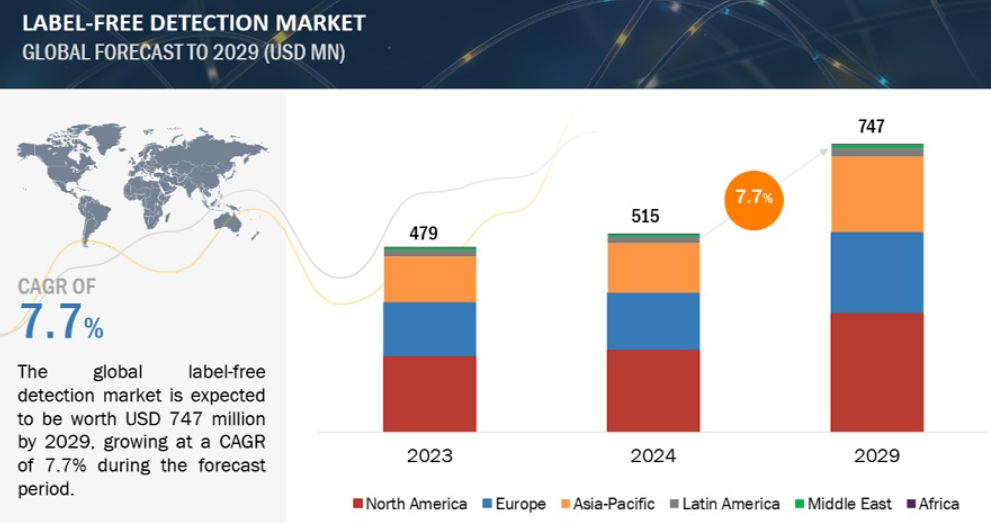

ラベルフリー検出市場は、2029年までに7億4,700万米ドルの収益を生み出し、2024年の収益は5億1,500万米ドルで、CAGRは7.7%を記録する見込みです。無標識検出市場の成長は、無標識検出の技術開発、創薬プログラムのための産学連携の拡大、無標識技術の高感度化、バイオテクノロジーおよび製薬企業における研究開発費の増加などの要因によるものです。とはいえ、サンプルの複雑さや干渉、厳格な規制承認手続きなどの障害が、この分野の拡大を妨げる可能性があります。この市場は、蛍光ラベルや放射性ラベルを必要とせず、生物学的・化学的相互作用を分析することで、サンプルを自然な状態に保つことを可能にする技術に焦点を当てています。さらに、技術の進歩やハイスループット・スクリーニング機器、経済的で効果的な分析ソリューションへのニーズが高まっています。 例えば、Agilent Technologies, Inc.のような主要企業は、ラベルフリー検出のための革新的なリアルタイム分析ソリューションを開発しています。

ラベルフリー検出市場のダイナミクス

DRIVER: ラベルフリー装置の高感度化

トランスフェクトされた細胞株は、疾患に関連する細胞タイプを完全に表現しているわけではありませんが、過去のバリデーションやヒット化合物の同定プロセスでは使用されていました。ラベルベースのアッセイの感度の低さが、トランスフェクト細胞株を使用する主な動機でした。化合物のスクリーニングは、金銭的な制約などから、一般的に最もコストが低く、スループットが最大となるラベルベースの選択的アッセイで行われました。しかし、発見されたヒット化合物という点では、この技術は選択バイアスにつながりました。特にこの分野の研究では、ラベルフリーの方法は、ラベルを必要とせず、完全な細胞反応が客観的に記録される、ネイティブ細胞での薬剤スクリーニングのための強化された高感度プラットフォームを提供します。自動化機能、スループット、装置感度、データ処理アルゴリズムの進歩により、これらの方法は現在、より効果的でユーザーフレンドリーなものとなっています。

制約:技術的な複雑さ

ラベルフリー検出法の主な市場制約の一つは、その自然な技術的複雑性です。通常、無標識検出法の操作には、一定のトレーニングと技術的理解が必要です。そのため、高度に有能な人材を擁する研究所や研究機関への参入が制限される可能性があります。表面プラズモン共鳴(SPR)や等温滴定カロリメトリー(ITC)のようなラベルフリー検出システムによって生成されたデータの分析と解釈には、基本的な理論と高度なデータ処理技術を熟知している必要があります。SPRやITCと同様に、ラベルフリー検出システムは、正確な校正とメンテナンスを必要とする最先端技術を応用しています。正確な結果を得るためには、一貫した機器の整備と技術への厳格な遵守が必要です。ラベルフリー検出システムは複雑なため、通常、装置コストが高くなります。小規模なラボや予算が限られているラボでは、これが困難となる可能性があります。高度なラベルフリー検出装置は、意図した通りに作動させるためには、定期的なメンテナンスと校正も必要です。そのため、定期的な技術サポートやメンテナンスへの投資が必要となります。技術的な問題やメンテナンスの必要性は、機器のダウンタイムにつながる可能性があり、そのため研究活動に支障をきたし、収量が減少します。

可能性:バイオマーカー探索への注目の高まり

バイオマーカーの開発は、蛍光標識、放射性標識、酵素標識を使用せずにバイオマーカーの同定と分析を可能にするラベルフリー検出技術に決定的に依存しています。これらの方法が提供する多くの利点の中には、リアルタイムのモニタリング、優れた感度、相互作用のネイティブ状態分析機能などがあります。ラベルフリーの検出技術は、リアルタイムでの生体分子間相互作用の観察を可能にし、疑わしいバイオマーカーの結合特性や親和性の知識に必要な動力学的データを生成します。低存在量のバイオマーカーを高い感度と特異性で発見できる可能性があるため、初期段階のバイオマーカー開発やバリデーションにはラベルフリー検出法が最適です。生体分子を標識のない本来の状態で分析することで、本来の構造や機能を維持することができ、より生理学的に適切なデータが得られます。さらに、ある種のラベルフリー検出システムでは、多数のバイオマーカーを同時に調べることができるため、バイオマーカー開発研究の効率とスループットが向上します。ラベルフリーの検出技術は、高度な標識技術を必要としないため、研究の間違いや不確実性の原因を減らすことができます。いくつかのラベルフリー検出法は、バイオマーカーの同定に戦略的に適用されています。

課題:厳しい規制当局の承認プロセス

厳格な試験基準、高価格、長期的なタイムスケール、複雑な書類作成、報告義務など、ラベルフリー検出装置の厳しい規制承認プロセスには大きな課題があります。これらの課題は、開発コストの高騰、独創的なラベルフリー製品の販売遅延、技術革新の阻害の原因となります。長期にわたる臨床試験、検証試験、文書化がしばしば行われるため、ラベルフリー検出装置の規制承認プロセスは厳しいものとなります。通常、前臨床試験、臨床試験、市販後調査といった複数の段階にまたがり、それぞれに独自の基準や標準が設けられているのが、薬事承認です。規制の基準が変わるにつれ、企業は最新の法律や規範を常に学んでおく必要があります。これは曖昧さの原因となり、コンプライアンス戦略の継続的な調整が必要となります。

世界のラベルフリー検出エコシステム分析

ラベルフリー検出市場のエコシステムは、原材料サプライヤー、ラベルフリー検出製品メーカー、製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関などのエンドユーザーで構成されています。

2023年のラベルフリー検出業界を支配したのは、用途別セグメントの結合速度論セグメント。

アプリケーションに基づいて、ラベルフリー検出業界は、結合速度論、結合熱力学、ヒット確認、リード生成、内因性受容体検出、およびその他のアプリケーションにセグメント化されます。2023年には、結合動力学セグメントが世界市場で最大のシェアを占めています。結合動態の測定には、BLIやSPRなどの光学的手法が多用されます。多くの生物学的メカニズムは分子の動的相互作用によって駆動され、制御されています。薬物臨床の予測に重要なのは、薬物の滞留時間を追跡する結合動態研究です。化合物の結合速度を理解することで、標的からの解離速度と結合強度の両方を把握することができます。結合速度には、オフ速度とオン速度の2つがあります。オン速度とオフ速度の計算には、以前は時間がかかっていました。時間と費用がかかるため、ほとんどの製薬会社は2000年代初めまでオン/オフ率を計算していませんでした。SPRのような最新の生物物理学的手法では、ラベルを使わずにオン/オフ率を直接測定することができます。

2023年のラベルフリー検出業界では、エンドユーザーの契約研究機関セグメントが予測期間中に最も高い成長率を記録する見込み。

エンドユーザーに基づくと、ラベルフリー検出市場は製薬&バイオテクノロジー企業、学術&研究機関、受託研究機関、その他のエンドユーザーに区分されます。2023年、ラベルフリー検出市場では、受託研究機関セグメントが最も高いCAGRで成長。この市場セグメントを牽引する主な要因としては、急速に拡大する知識、高度に進歩した技術、不安定な経済状況など、進化し続ける世界で柔軟性と競争力を維持するために、製薬企業が民間研究機関(CROS)に研究を委託する傾向が強まっていることなどが挙げられます。

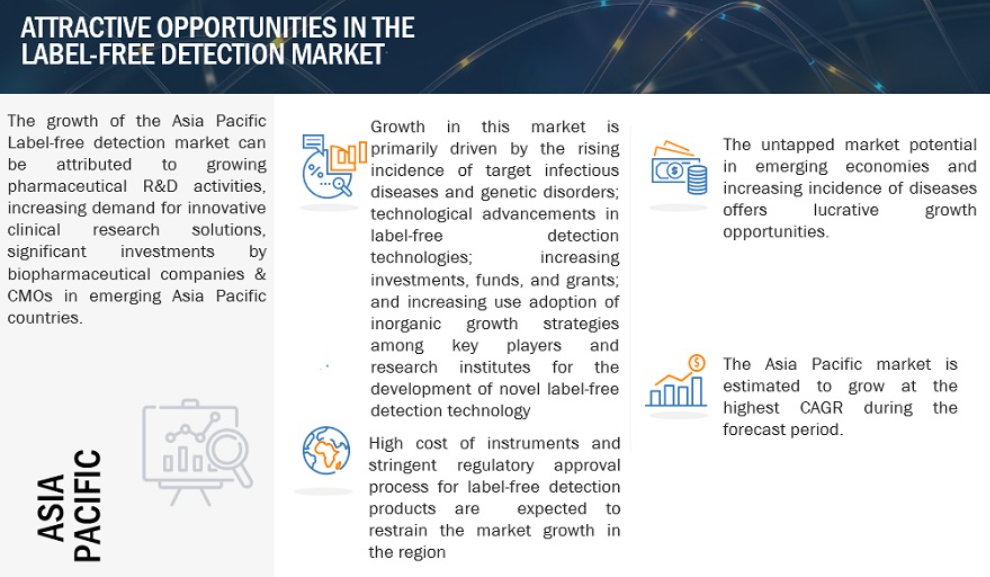

2023年のラベルフリー検出産業の地域別市場規模は北米が最大。

ラベルフリー検出の世界市場は、北米、欧州、アジア太平洋、中南米、中東、アフリカの6つの主要地域に区分されます。2023年のラベルフリー検出市場では北米が最大セグメントで、次いで欧州、アジア太平洋地域。この地域におけるDanaher Corporation(米国)、Waters Corporation(米国)、REVVITY, INC.(米国)、Ametek, Inc.(米国)などの主要市場プレイヤーの存在、ライフサイエンスおよび臨床研究向けのラベルフリー検出製品に対する需要の高まり、北米地域における創薬のための研究開発活動の増加、ライフサイエンス研究のための政府資金の利用可能性、ラベルフリー検出技術の進歩、製薬およびバイオ医薬品産業の成長、癌の罹患率の上昇などの要因が、北米におけるラベルフリー検出市場の成長を牽引しています。北米には、バイオ医薬品やライフサイエンスの研究活動を支援する国立研究所がいくつかあります。国立衛生研究所(NIH)は、生物医学研究のために2024年に約511億米ドルの予算を計上したと報告しています。これらの資金は、創薬分野におけるハイエンドの研究活動や、基礎研究から臨床研究への転換に向けられます。これらの研究では、ラベルフリーの検出製品が大いに活用されています。

ラベルフリー検出市場の主なプレーヤーには、Danaher Corporation(米国)、Sartorius AG(ドイツ)、Waters Corporation(米国)、Agilent Technologies, Inc.(米国)、Corning Incorporated(米国)、REVVITY, INC . (米国)、Horiba, Ltd.(日本)、スペクトリス社(英国)、Shimadzu Corporation(日本)、Hitachi High-Tech Corporation(日本)、Attana AB(スウェーデン)、Bruker Corporation(米国)、Bio-Rad Laboratories(米国)、ENDRESS+HAUSER Group Services AG(スイス)、Becton, Dickinson and Company(米国)、Nanotemper Technologies GmBH(ドイツ)、Affinité Instruments(カナダ)、Biosensing Instrument(米国)、Unchained Labs. (米国)、BioNavis Ltd. (フィンランド)、Gator Bio社(米国)、Carterra社(米国)、Nicoya社(カナダ)、BiOptix Analytical LLC社(米国)、Plexera Bioscience社(米国)、XanTec bioanalytics GmbH社(ドイツ)、BMG Labtech社(ドイツ)、RedShift BioAnalytics社(米国)、lino Biotech AG社(スイス)

12.1 主要プレーヤー