❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

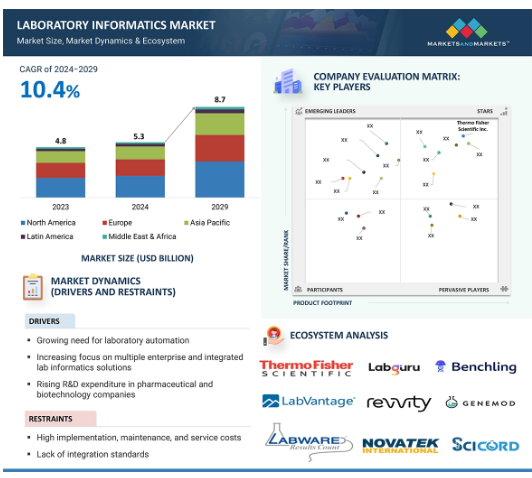

世界のラボラトリーインフォマティクス市場は、2024年の53億米ドルから2029年には87億米ドルに成長し、年平均成長率は10.4%になると予測されています。中国、インド、日本、シンガポール、ブラジル、中東諸国などの新興国では、ラボラトリーインフォマティクス産業の大きな発展が見込まれています。市場の注目すべき傾向は、クラウドベースのモデルの採用が拡大していることです。これは、検査室におけるデータ量の増加と、それに伴う総所有コストの削減に起因しています。これは、Revvity Signals Notebook、VitroVivo、Inventaの各アプリケーションを1つのプラットフォームに統合することで、初期研究、体外試験、安全性から特殊化学品の新製品開発まで、医薬品開発プロセス全体を支援するものです。しかし、ラボラトリーインフォマティクス事業の拡大には、技術力の不足や相互運用性の問題など、いくつかの大きな障壁があります。

ラボラトリーインフォマティクス市場における魅力的な機会

北米

北米における市場の成長は、研究に対する政府資金の増加、バイオバンクの増加、早期創薬の必要性、ラボラトリーインフォマティクスの製品とサービスの容易な入手可能性、および業界全体にわたる厳しい規制要件に起因しています。

厳しい規制要件に対応するためのラボ情報学の利用の増加、効率的で合理化されたラボ業務の必要性、カスタマイズ可能なラボ情報学ソリューションへの要求の高まりなどの要因が、市場の成長に寄与しています。

北米のラボラトリーインフォマティクス市場は、2029年までに35億ドル規模になると予測され、予測期間中の年平均成長率は10.7%です。

今後5年間は、製品の発売、提携、パートナーシップにより、市場関係者に有利な機会がもたらされる見込みです。

アジア太平洋地域の市場成長の背景には、ラボインフォマティクスソリューションに対する認知度の向上、医薬品開発に基づく研究の増加、発展途上のアジア経済圏で競争力を獲得するための主要企業の戦略的拡大があります。

ラボラトリーインフォマティクスの世界市場ダイナミクス

推進要因 検査室自動化のニーズの高まり

検査室の自動化は、有能な検査スタッフの不足や、検査室業務における手作業の介入を最小限に抑える必要性を管理するための効果的なソリューションとなっています。専用のワークステーションとソフトウェアを使用してデバイスをプログラムすることで、一般的なラボ作業を自動化して生産性を向上させ、研究者がより重要な作業に集中できるよう時間を確保することができます。ピペッティングやプレートシフトは反復的な作業であるため、ラボオートメーションはこれらの作業を自動化し、ヒューマンエラーを排除することで、結果の精度を高めます。Journal of Lab Automationに掲載された研究によると、エラー率は完全に自動化された作業で1~5%、半自動化された作業で1~10%、手動化された作業で10~30%です。統合ワークステーション、自動分析装置、そしてトータル・ラボラトリー・オートメーション(TLA)を適切に使用することにより、熟練したラボスタッフをより高い価値を持つ業務に再配置することが可能になります。ラボのシステムと機器によって生成されるデータの増加は、生産的なデータ保存、分析、共有システムの必要性を生み出しました。ラボラトリーインフォマティクスソリューションは、ラボプロセスの生産性と効率性を大幅に促進、向上、改善し、この需要に応えます。製薬会社やバイオテクノロジー企業は、新薬の上市に先立ち、前臨床試験や臨床試験に関する厳しい規制ガイドラインを遵守しなければならないという大きなプレッシャーに直面しています。21 CFR Part 11 や臨床検査改善法 (CLIA) などの規制要件には、研究開発から試験、生産、品質管理までの文書化と監査証跡が含まれます。これらの規制に加えて、適切な表示と広告のガイドラインにも従わなければなりません。データ管理とセキュリティへの懸念から、ほとんどの検査室は、ワークフローを簡素化し、厳しい規制要件を遵守するためにラボインフォマティクスソリューションを採用しています。これらのシステムは、プロセスの汎用性を損なうことなく、検査室が規制基準を満たしていることを保証します。このようなソリューションにより、対象産業におけるラボ・インフォマティクス・ソリューションの需要が高まると予想されます。

制約:高い導入コスト、メンテナンスコスト、サービスコスト

ラボ・インフォマティクス・ソリューションは、ラボのワークフローを合理化し、ラボ全体のデータ管理を改善する上でいくつかの利点を提供します。これらのシステムの導入と維持に伴うコストは、エンドユーザー、特に中規模および小規模のラボ、またはデジタル化や自動化に割り当てられる予算が限られているラボにとって課題となる可能性があります。特に、中規模や小規模の検査室、あるいはデジタル化や自動化に割り当てられる予算が限られている検査室では、こうしたシステムの導入や維持にかかるコストが課題となる可能性があります。組織で利用できる予算が限られているため、検査室における最も重要な他の重要分野にリソースを割り当てざるを得ず、検査室情報化ソリューションの導入が遅れる可能性があります。このため、潜在的な顧客の多くは財政的に投資が難しく、ラボ・インフォマティクス市場の成長見通しを妨げています。業界の専門家によると、ソリューションのサービス・コストは通常、ソフトウェアの実際の価格よりも高くなります。業界の専門家によると、ソリューションのサービスコストは通常、ソフトウェアの実際の価格よりも高いとのことです。メンテナンスと製品サポートのコストは経常的な支出であり、ソフトウェアライセンスの総コストの約15~25%を占めています。ラボ情報学ソリューション・プロバイダーは、段階的価格設定モデル、サブスクリプション・ベース価格設定のクラウド・ベース・ソリューション、フレキシブルなサポート・パッケージを提供するサービス契約などのオプションを検討し、高額な導入、メンテナンス、サービス・コストの影響を中和することも目指しています。さらに、透明性の高いコスト構造、付加価値サービスの明確な説明、顧客中心のサポートを確保することで、懸念を解消し、ラボインフォマティクス市場の成長を促進することができます。

機会: リアルタイムデータと分析に対する高い需要

ラボ・インフォマティクス・ソリューションは、ライフサイエンス、食品・飲料、石油化学、化学、その他の産業など、さまざまな産業でリアルタイム・データ分析ソリューションに対する需要が急増していることから、大きな可能性を秘めています。これらの分野はデータ主導の意思決定に大きく依存しているため、LIMS、ELN、CDSなどの技術的に高度なラボ・インフォマティクス・ソリューションは、正確で有用なデータへの迅速なアクセスを提供することが最も重要です。リアルタイム・データ解析は、製薬およびライフサイエンス分野で、研究中に生成される膨大なデータ量の管理、臨床試験の最適化、規制当局へのタイムリーな提出に使用されています。食品・飲料業界や化学業界では、アナリティクスによって品質管理を強化し、トレーサビリティを向上させ、プロセスを最適化することができます。ラボ・インフォマティクス・ソリューションをラボ機器やその他の企業システムと統合することで、社内の円滑なデータの流れが確保され、より良いコミュニケーションと情報に基づく意思決定が促進されます。リアルタイムの洞察に対する需要の高まりは、業界の拡大とイノベーションを促進し、高度なラボ情報システムの利用増加につながると予想されます。

課題 中小企業におけるラボ情報学ソリューションの限定的な採用

中小企業は予算が少ないことが多く、ラボインフォマティクスに関連する先行投資や継続的な費用が障壁となっています。さらに、中小企業はラボインフォマティクスの導入を成功させるために必要な社内の専門知識が不足している可能性があります。さらに、中小企業には、ラボインフォマティクスの導入を成功させるために必要な社内の専門知識が不足している可能性があります。ラボインフォマティクスの導入には、技術的な知識、カスタマイズ、トレーニングが必要ですが、中小企業にはそのための専用リソースがない場合があります。このような知識のギャップは、ラボインフォマティクスの導入をためらったり、消極的になったりする原因となり、市場の拡大を阻害します。さらに、中小企業は、現在のニーズで十分であると考えているプロセスやシステムをすでに確立している場合があります。ラボインフォマティクスに移行することで、業務に支障をきたし、学習曲線が必要となるため、導入が阻害される可能性があります。中小企業の参加がなければ、市場の成長の可能性は限定的です。

世界の検査室情報化市場のエコシステム分析

ラボラトリーインフォマティクス市場のエコシステム ラボラトリーインフォマティクス市場のエコシステムは、投資家、学術研究者/組織、政府および規制機関、主要プレーヤー、新興企業、ライフサイエンス業界(製薬・バイオテクノロジー企業、バイオバンクおよびバイオリポジトリ、受託サービス機関、学術研究機関、臨床研究ラボ、毒物学ラボ、NGSラボ)、石油化学および石油・ガス、化学、食品・飲料および農業、環境検査、法医学ラボ、その他の業界で構成されています。エコシステムには、システムインテグレーター、ERPプロバイダー、ビジネスインテリジェンスおよび分析ツールプロバイダー、クラウドサービスプロバイダー、機器および装置プロバイダー、ウェブインターフェースおよびアプリケーション開発者、ネットワーク接続プロバイダー、セキュリティおよびプライバシーソリューションプロバイダー、ハードウェアプロバイダー、コンサルタントなどのイネイブラーも含まれます。

予測期間中、ラボラトリーインフォマティクス業界で大きなシェアを占めるのは、クラウドベースのデプロイメントモデルセグメントのSaaS(Software-as-a-Service)サブセグメント。

クラウドベースの展開モデルセグメントは、software-as-a-service、infrastructure-as-service、platform-as-a-serviceに細分化されます。2023年時点では、SaaS(Software-as-a-Service)分野が大きな市場シェアを占めており、調査期間中もこの傾向が続くと予測されています。SaaSセグメントの成長は、さまざまなクラウドサイロからのデータのシームレスな統合、遠隔地からの無制限のユーザーアクセス、低いメンテナンスコスト、最適化されたリソース利用など、このモデルが提供する多くの利点によるものです。さらに、SaaSモデルによって提供される会計、パフォーマンス監視、ウェブメールやインスタントメッセンジャーを通じたコミュニケーションなどのアプリケーションは、このセグメントの成長にさらに貢献しています。

ライフサイエンス分野のバイオバンク&バイオリポジトリサブセグメントは、2023年にラボラトリーインフォマティクス産業でかなりのシェアを占めました。

2023年、ライフサイエンス産業セグメント内のラボラトリーインフォマティクス市場では、バイオバンク&バイオリポジトリサブセグメントが大きなシェアを占めています。成長の主因は、製薬・バイオテクノロジー企業が細胞ベース研究、オーダーメイド医療、生物医学研究、疫学、バイオバンクを重視するようになったこと。これらの分野では、十分に管理された検体が必要であるため、情報の管理、処理、保管を行う自動化システムが最も重要となっており、セグメント全体で正確で信頼できる均一なデータの収集を保証しています。

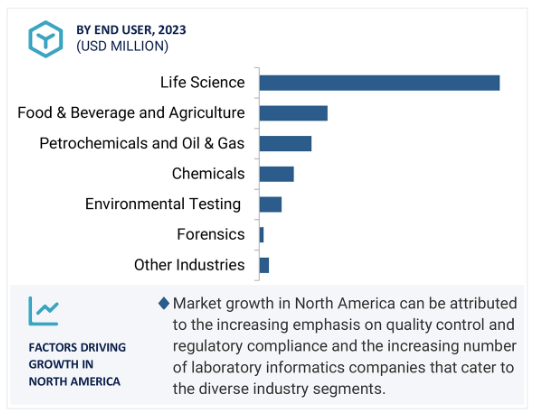

北米地域がラボラトリーインフォマティクス市場で最大シェア

ラボラトリーインフォマティクス市場は、5つの主要地域で調査されています: 北米、欧州、アジア太平洋、中南米、中東・アフリカ。北米地域は、一人当たりの医療費の高さ、ラボシステムと統合された技術の継続的な開発、ラボ機器とLIMS、ELN、CDS、SDMSなどのインフォマティクスソリューションとの統合などの要因により、ラボインフォマティクス市場を支配しています。バイオバンクの増加、品質管理重視の高まり、規制遵守、ラボプロセスにおけるデジタル化の採用、インフラの整備、北米全域でのデジタル化技術に対する需要の高まりが、成長をさらに後押ししています。さらに、北米の競争環境は市場プレイヤーの技術革新を促し、さまざまな市場ベンダーによる技術とサービスの提供の継続的な成長を促進しています。

ラボラトリーインフォマティクス市場業界の最新動向

2024年7月、LabKeyはサーバSDMS、サンプルマネージャ、バイオロジクスLIMSの機能を強化したバージョン24.3のリリースを発表しました。SDMS研究におけるデータハンドリングの改善、Sample Managerにおけるサンプル管理の合理化、Biologics LIMSにおける電子実験ノートや分子特性計算の高度な機能などがハイライト。

2024年7月、Xybion CorporationはEnvol Biomedical社と提携し、Pristima LIMSを導入してラボ業務を強化しました。この提携により、非臨床プロセスが合理化され、データの整合性が向上し、EnvolBio社の研究開発活動における規制コンプライアンスが確保されました。

主要市場プレイヤー

ラボラトリーインフォマティクス市場の主要プレーヤーは以下の通りです。

Thermo Fisher Scientific Inc. (US)

LabVantage Solutions Inc. (US)

LabWare (US)

STARLIMS Corporation (US)

Agilent Technologies (US)

Waters Corporation (US)

LabLynx, Inc. (US)

Dassault Systèmes (France)

Revvity (Perkinelmer) (US)

Accelerated Technology Laboratories (US)

Labworks (US)

IDBS (UK)

Xybion Digital Inc. (US)

Novatek International (Canada)

Agaram Technologies (India)

Siemens (Germany)

Caliber Technologies (US)

Clinsys (US)

LABTrack (US)

Labkey (US)

Benchling (US)

CloudLIMS (US)

SciNote LLC (US)

L7 Informatics, Inc. (US)

QBench (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 検査室自動化のニーズの高まり

– 複数の企業向けおよび統合ラボ情報化ソリューションへの注目の高まり

– 製薬・バイオテクノロジー企業における研究開発費の増加

– 前臨床試験および臨床試験に対する厳しい規制要件

– 高度に設定可能なソリューションとすぐに使える機能に対する需要の高まり

制約事項

– 高い導入、保守、サービスコスト

– 統合標準の欠如

– 相互運用性の課題

可能性

– リアルタイムのデータと分析に対する需要の高まり

– 大麻産業におけるラボインフォマティクスの利用の増加

– 新興国における成長の可能性

課題

– 熟練した医療検査技師の不足

– 中小企業におけるラボ情報化ソリューションの限定的な採用

– 情報化ソフトウェアとのインターフェイスの課題

5.3 業界動向

クラウドベースの検査情報ソリューション

産業 4.0

検査情報システムと統合されたモバイルアプリケーション

カスタマイズ可能な検査情報ソリューション

ラボの未来

5.4 テクノロジー分析

主要テクノロジー

– 人工知能と機械学習

– クラウド・コンピューティング

補完技術

– モノのインターネット

– ロボット工学

– データ分析

隣接技術

– ブロックチェーン技術

– 拡張現実と複合現実

5.5 顧客のビジネスに影響を与えるトレンド/混乱

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 ポーターの5つの力分析

5.9 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

主な購買基準

5.10 主要会議とイベント(2024-2025年

5.11 指標価格分析

検査情報管理ソリューションの平均価格動向(ソリューション別

ラボラトリーインフォマティクスソリューションの平均価格動向(主要プレーヤー別

平均販売価格動向(地域別

5.12 薬事規制分析

規制情勢

– 北米

– 欧州

– アジア太平洋

– ラテンアメリカ

– 中東・アフリカ

規制機関、政府機関、その他の組織

– 北米

– 欧州

– アジア太平洋

– ラテンアメリカ

– 中東・アフリカ

5.13 特許分析

特許公開動向

法域分析:ラボラトリーインフォマティクスの上位出願国

ラボラトリーインフォマティクス市場における主要特許

5.14 ケーススタディ分析

5.15 エンドユーザー分析

満たされていないニーズ

エンドユーザーの期待

– 文書とトレーニング資料への期待

– ベンダーの関与/サポートへの期待

5.16 ラボラトリーインフォマティクスのビジネスモデル

従来のライセンスモデル

SAASモデル

クラウドベースのセルフホストモデル

PAASモデル

ペイパーユーズまたはペイパートランザクションモデル

エンタープライズライセンシング

コンカレントライセンシング

指名ユーザーライセンシング

サイトライセンシング

ハイブリッドモデル

5.17 投資と資金調達のシナリオ

5.18 ラボラトリーインフォマティクス市場におけるAI/ジェネレーティブAIのインパクト

主要なユースケースと市場の可能性

– 主な潜在的ユースケース

AI/ジェネレーティブAIの導入事例

– ケーススタディ1:ラボの効率改善-dsm-firmenichの成功事例

相互接続された隣接エコシステムに対するジェネレーティブAIの影響

– ラボ情報管理システム市場

– ラボラトリーオートメーション市場

ユーザー対応と潜在的影響評価

– ユーザー対応

– 影響評価

ラボラトリーインフォマティクス市場、ソリューションの種類別

112

6.1 導入

6.2 検査室情報管理システム

広範な検査室情報管理システム

– 総所有コストの削減と投資回収の迅速化が市場成長を促進

業界特有の検査室情報管理システム

– 業界に特化したガイドラインに基づき、社内でカスタマイズされたソリューションを導入する必要性が市場成長を促進

6.3 電子実験ノート

規制遵守、IP保護、機器管理に対するニーズの高まりが市場を牽引

6.4 クロマトグラフィーデータシステム

手作業によるミスの削減と一貫した結果が市場成長を促進

6.5 電子データ収集と臨床データ管理システム

合理化されたデータ収集と管理の必要性が市場成長を促進

6.6 臨床検査実行システム

紙ベースの非効率性を解消するニーズの高まりが市場成長を促進

6.7 エンタープライズコンテンツ管理および文書管理システム

合理化されたワークフローと検査情報学のコンプライアンス強化が市場成長を促進

6.8 科学データ管理システム

データ統合、知識管理、資産実現へのニーズの高まりが市場を牽引

ラボラトリーインフォマティクス市場:コンポーネント別

128

7.1 導入

7.2 ソフトウェア

データ整合性の改善、生産性の向上、合理化されたプロセスが市場を牽引

7.3 サービス

クラウドベースモデルの採用拡大とソフトウェアアップグレードニーズの高まりが市場成長を促進

7.4 サポート

迅速な解決と業務効率の最大化を実現するサポートサービス

ラボラトリーインフォマティクス市場:展開モデル別

135

8.1 導入

8.2 オンプレミス展開モデル

高度なカスタマイズ性とデータ漏洩リスクの低さが市場成長を促進

8.3 クラウドベースの展開モデル

ソフトウェア・アズ・ア・サービス・モデル

– 異なるソースからのシームレスなデータ統合が必要であることが、このセグメントの成長を促進

インフラ・アズ・ア・サービス・モデル

– エンタープライズグレードのITインフラを、購入や保守の初期費用なしで利用できるため、市場の成長を促進

プラットフォーム・アズ・ア・サービス・モデル

– クラウド上でのコスト効率と簡素化されたアプリケーション開発とデプロイメントが市場の成長を促進

ラボラトリーインフォマティクス市場(産業別

144

9.1 導入

9.2 ライフサイエンス産業

製薬・バイオテクノロジー企業

– ワークフローを自動化し効率を向上させるラボラトリーインフォマティクスの能力が市場成長を後押し

受託サービス企業

– 複雑なラボプロセスの管理におけるインフォマティクスの活用が市場成長を促進

バイオバンク&バイオリポジトリ

– 疫学と細胞ベースの研究に対する製薬企業の関心の高まりが市場成長を促進

分子診断と臨床研究ラボ

– 高齢者人口の増加と技術の進歩が市場成長を促進

学術研究機関

– がん、ゲノム、プロテオミクス研究の進歩が市場成長を促進

NGS研究所

– ワークフローの合理化とプロセスの自動化が市場成長を促進

毒物学研究所

– クラウドベースの検査室情報学の広範な採用がセグメント成長を支援

9.3 食品・飲料および農業産業

規制遵守と品質管理対策に注力し、市場成長を支援

9.4 石油化学および石油・ガス産業

最適化された業務ワークフローと統合されたデータアクセスの必要性が市場成長を促進

9.5 化学産業

容易な意思決定プロセスと手作業によるミスの減少がラボラトリーインフォマティクスの採用を促進

9.6 環境試験所

合理化されたワークフローと規制基準の厳格な遵守が市場成長を促進

9.7 科学捜査

専門性の高い民間検査機関の増加と大量データ管理のニーズの高まりが市場成長を促進

9.8 その他の産業

ラボラトリーインフォマティクス市場、地域別

163

10.1 はじめに

10.2 北米

米国

– 予測期間中、北米のラボラトリーインフォマティクス市場を支配するのは米国

カナダ

– ラボの自動化とクラウドベースのサービスに対する意識の高まりが市場成長を促進

10.3 欧州

ドイツ

– ラボオートメーションへの注目の高まりと研究開発イニシアチブの高まりが市場成長を促進

イギリス

– ライフサイエンス研究への注目の高まりと石油生産量の増加が市場成長を促進

フランス

– 技術の進歩と高い老人人口が市場成長をサポート

イタリア

– 政府による研究費助成の増加とデジタルトランスフォーメーション重視が市場成長を促進

スペイン

– 食品・飲料の生産と輸出の増加が市場成長を後押し

その他のヨーロッパ

10.4 アジア太平洋

日本

– 高齢者人口の増加と慢性疾患の有病率の上昇が市場成長を促進

中国

– ライフサイエンス産業の成長がラボラトリー情報化ソリューションの採用を促進

インド

– インドの製薬業界の成長とヘルスケア研究開発への注力の高まりが市場成長を促進

その他のアジア太平洋地域

10.5 ラテンアメリカ

ブラジル

– グローバル企業と現地企業との提携、共同研究、買収の増加が市場を牽引

メキシコ

– 医療インフラの改善と合理化された科学データ管理への高い需要が市場を牽引

その他のラテンアメリカ

10.6 中東・アフリカ

GCC諸国

– 医療投資の増加が市場成長をサポート

中東・アフリカのその他地域

競争環境

243

11.1 導入

11.2 主要プレーヤーの戦略/勝利への権利

11.3 収益分析

11.4 市場シェア分析

11.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– コンポーネントのフットプリント

– 産業別フットプリント

– 地域別フットプリント

11.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SMs、2023年

11.7 ブランドとソフトウェアの比較

11.8 企業評価と財務指標

11.9 競争シナリオ

製品の発売とアップグレード

販売

拡張

会社概要

265

12.1 主要プレーヤー