❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

高級車市場予測 2024-2028

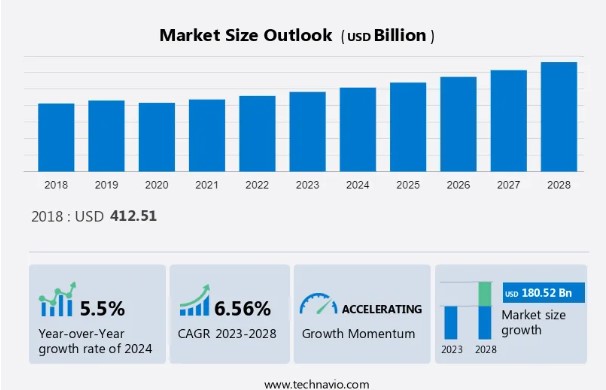

高級車市場予測 規模 は、2023年から2028年の間にCAGR 6.56%で1805.2億米ドル 増加すると予測されています。

プレミアム自動車市場は、いくつかの重要な要因に後押しされ、堅調な拡大を経験している。 高級SUVへの需要の高まり、安全性と快適性への嗜好の高まり、富裕層の人口増加などである。 こうした傾向は消費者の優先順位を反映したものであり、高級車セクターの自動車メーカーやディーラーにとって有利な機会を生み出す。 市場がプレミアムSUVに注力し、安全性と快適性を優先していることは、成長の勢いを持続させると予想される。

さらに、先進的な技術やアメニティがプレミアム自動車の状況を形成し続けている。 例えば、自動車用パーキングヒーターの統合は大きな支持を得ている。 これらの暖房システムは、屋外に駐車している間、自動車が快適な温度を維持することを可能にし、利便性を高め、消費者の全体的な運転体験を向上させる。 本レポートでは、市場規模、2018年~2022年の過去データ、将来予測を掘り下げており、記載した各セグメントについて、すべて10億米ドル単位で表示している。

市場ダイナミクスと顧客ランドスケープ

この市場は、プレミアムな交通手段を求める超富裕層向けである。 可処分所得に余裕のある彼らは、排ガス規制の厳格化や最先端技術の魅力に後押しされ、電気自動車(EV)への関心を高めている。 高級車メーカー(OEM)は、実用性や性能を犠牲にすることなく、利便性、安全性、スタイリングを優先した車を提供することで、顧客の期待に応えている。 税制優遇措置や金融優遇措置を通じて脱炭素化を推進する政府の取り組みが電気自動車販売をさらに後押しし、プレミアム ブランドは、先進技術、燃費効率、乗員とドライバーの快適性を高めるコネクティビティ技術のリーダーとなっている。 当社の調査員は、2023年を基準年として、主要なドライバー、トレンド、課題とともにデータを分析した。 ドライバーの全体的な分析は、企業が競争上の優位性を得るためにマーケティング戦略を洗練させるのに役立つ。

主な市場牽引要因

高級SUVに対する需要の高まりが市場を牽引する主要因である。 SUVは、より高い座席、地上高、重心、オフロード条件での走行能力を備えたハイパワー車です。 SUVには多くの安全装備が標準装備されているため、安全性も高い。 北米はSUVにとって最も有利な市場であり、その理由は、クレジットの安さ、燃料価格の安さ、技術の進歩にある。

さらに、座席数の多い大型車への嗜好は、セグメント(エントリー、ミッド、ラグジュアリーの各セグメント)にわたって観察されている。 これは、予測期間中に高級SUVの需要を促進すると予想される要因の1つである。 さらに、高級SUVとミドルセグメントSUVの価格差は、ミドルセグメントSUVの複数モデルの導入により、過去10年間で10%近く縮小している。

主要市場動向

電気自動車は主にセダンとハッチバックである。 電気自動車のSUVやクロスオーバーは、かさばり、運転にかなりの電力を必要とするため、難題に直面している。 また、消費電力が大きいため、これらの車の有効走行距離も制限される。 しかし、電気電池の製造工程が進歩し、特に先進国では充電ステーションの数が増加しているため、自動車メーカーは電気高級SUVの生産と発売に対する自信を高めている。 例えば、高級車は性能向上と軽量化のためにカーボンファイバーを採用することが増えている。

さらに、Horacio Pagani S p A、McLaren Group Ltd.、Mercedes Benz Group AGなどの大手プレミアム 自動車メーカーが長距離電気自動車の開発を加速させている。 2021年12月、BMWの電気自動車SUV iXがインドで発売された。 iXはBMW初の電気自動車で、完全受注生産方式を採用し、xDrive 40の仕様で発売された。 このように、新しい電気プレミアムカーの発売が増加していることから、予測期間中、同市場はプラスに成長すると予想される。

主な市場課題

世界的な半導体チップ不足は、市場拡大に影響を与える大きな課題である。チップ不足により、自動車メーカーは生産ラインを長期間休止させられ、自動車生産に支障をきたしている。 例えば、自動車業界全体が深刻な部品不足に陥っており、自動車メーカーは生産停止や世界各地への輸出削減を余儀なくされている。 また、トヨタ自動車のような市場関係者は2022年に最悪の影響を受けた1社であり、そのためオーストラリアでは生産が減速した。

さらに、世界的な半導体不足は2022年も続く可能性があることがデータから明らかになっているため、新車購入者は遅れを避けるために早めに列に並び、注文するよう促されている。 さらに、アメリカやヨーロッパの主要市場プレーヤーが直面している半導体チップ不足は、これらの地域から他の地域に様々なプレミアム 自動車が輸出されているため、市場に悪影響を及ぼすだろう。 このように、前述の原因は予測期間中の市場の成長を妨げるだろう。

市場顧客ランドスケープ

この市場予測レポートには、イノベーターの段階から遅れをとった段階までをカバーする、市場の採用ライフサイクルが含まれています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、企業が市場成長分析戦略を評価・開発するのに役立つ、主要な購入基準や価格感応度の促進要因も掲載しています。

主要企業は?

企業は市場での存在感を高めるため、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など、さまざまな戦略を実施している。

ABボルボ: ボルボXC90、ボルボXC90オニキスブラック、ボルボXC90デニムブルーなどの高級車を提供。

この市場調査報告書では、市場の競争環境に関する詳細な分析、および以下を含む20 市場企業に関する情報も掲載しています:

アストンマーティン・ラゴンダ

BYD Co. Ltd.

第一汽車集団 Ltd.

ポルシェAG

フェラーリ NV

フォード・モーター

ゼネラルモーターズ

本田技研工業 本田技研工業株式会社

マクラーレン・グループ

メルセデス・ベンツ・グループAG

日産自動車株式会社 日産自動車株式会社

パガーニ S p A

ルノーSAS

ステランティスNV

タタ・サンズ社

テスラ

トヨタ自動車

フォルクスワーゲンAG

より広範なビジネス環境と主要市場プレーヤーの強みと弱みを理解するために、企業の定性・定量分析を行っています。 データは定性的に分析され、企業をピュアプレイ、カテゴリーに特化、業界に特化、多角的に分類し、定量的に分析され、企業を支配的、先導的、強い、暫定的、弱いなどに分類する。

市場で最も成長しているセグメントとは?

エグゼクティブ高級車セグメントは、予測期間中に大きな成長を目撃すると推定される. エグゼクティブ高級車セグメントは、3つのドイツの自動車メーカーによって支配されている: これらの高級車は世界的に販売されており、その品質は高く評価されています。 これらの高級車は世界的に販売されており、いずれかのメーカーが製造している。 ほとんどの自動車メーカーは、高級車用に別のブランドを持っている。 処分所得の高い超富裕層は、電気自動車(EV)のエグゼクティブカーを選ぶ。

エグゼクティブ高級車セグメント 3615.2億米ドル が最大のセグメントであり、2018年の評価額はであった。高級 OEM(相手先ブランドによる生産)では、メルセデス・ベンツが予測期間中に市場を支配すると予想されています。 ミドルセグメント車のトップバリアントへの需要は、予測期間中、エントリーレベルのプレミアムカーセグメントに挑戦するだろう。 これは、先進技術によって克服することはできない。パッセンジャーの快適さとドライバーの快適さによって、ミッドセグメント車のトップバリアントは、エグゼクティブ高級車と同様の技術進歩の採用率を持っているからである。 しかし、それは高級ブランドのブランドポジショニングの強化によって克服することができる。 したがって、このセグメントは予測期間中に市場で成長すると予想される。

市場の主要地域はどこか?

予測期間中、ヨーロッパは 世界市場の成長に37%寄与すると推定されます。Technavioのアナリストは、予測期間中の市場を形成する地域の動向と促進要因について詳しく説明しています。欧州では、メルセデス・ベンツグループAGとバイエルン自動車による高級車モデルが圧倒的な販売台数を誇っており、その職人技と高級素材が珍重されています。欧州の消費者は、豪華なインテリアと優れた製造品質を好みます。卓越したクラフトマンシップが市場の成長を促進するでしょう。さらに、車高が高く多用途性を備えたクロスオーバー車への嗜好が高まっていることも、需要を後押ししています。先進的な運転支援システムが標準装備となるなど、安全機能がますます重要になっています。CO2排出量に影響を及ぼすディーゼル車規制により、成長の変動が予想されます。自動車メーカー間の競争激化により、欧州では頻繁に新車が発売されます。

セグメント概要

本レポートでは、2018年から2028年にかけての世界、地域、国レベルでの収益による市場成長を予測し、最新動向と成長機会の分析を提供しています。

製品展望

エグゼクティブ高級車

超高級車

推進力の展望

ICエンジン搭載車

電気自動車

地域展望

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

APAC

中国

インド

南米

チリ

ブラジル

アルゼンチン

ヨーロッパ

英国

ドイツ

フランス

その他のヨーロッパ

北米

米国

カナダ

市場アナリストの概要

市場は景気変動にもかかわらず底堅く推移しており、世界経済が車種や推進方式のトレンドに影響を及ぼしています。内燃エンジン(ICE)車が主流である一方、回生ブレーキシステムなどの機能を備えた高級電気自動車への需要が高まっています。高級ブランドは卓越したエンジニアリングを優先し、高品質の素材やカスタマイズオプションとともに最先端の機能を提供します。オール電化の超高級SUVや先進的なAWDなどの進歩により、メーカーはエレガントなエクステリアやアメニティを求める目の肥えた消費者に対応しています。さらに、高級車には高品質の自動車用ガラスが採用されることが多く、優れた透明性と保護性能により、美的魅力と安全性の両方を高めています。消費者の信頼と消費力が市場発展の原動力となる中、高級車メーカーはコネクティビティ技術や 自律走行技術で革新を進め、デザインと人間工学のシームレスな融合を実現しています。

さらに、高級車市場は高性能と精密なエンジニアリングで繁栄しており、卓越した性能と高級な機能を求める富裕層の購買層に対応しています。卓越したエンジニアリングと入念なクラフトマンシップを重視する高級車は、洗練されたエクステリア、上質なレザー、ウッドトリムが自慢です。消費者の需要が環境に優しい車へとシフトする中、高級車ブランドは優れた性能に妥協することなく、電気自動車やハイブリッド技術を取り入れています。キャデラックのような大手高級車メーカーは、アダプティブ・エアサスペンションやアクティブ・リア・ステアリングなどの革新的な機能を導入し、運転体験を向上させています。景気後退にもかかわらず、高級車市場は多様な製品ポートフォリオと最先端技術で進化を続け、世界中の富裕層への永続的な魅力を確保しています。

この市場調査報告書でカバーされている主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

市場規模の正確な推定と親市場に対する注目市場の貢献度

今後の市場成長とトレンド、消費者行動の変化に関する正確な予測

欧州、北米、APAC、中東・アフリカ、南米における市場産業の成長

市場の競争環境に関する徹底的な分析と企業に関する詳細情報

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – 製品別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – 推進力別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 市場規模2023

3.4 市場見通し: 2023-2028 年の予測

図 14: 世界 – 市場規模と予測 2023-2028 (10 億ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023-2028 (10 億ドル) のデータ表

図 16: 世界市場のグラフ: 2023-2028 年の前年比成長率 (%)

図 17: 世界市場のデータ表: 2023-2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界高級車市場 2018 – 2022

図 18: 過去の市場規模 – 世界高級車市場 2018 – 2022 年のデータ表 (10 億ドル)

4.2 製品セグメント分析 2018 – 2022

図 19: 過去の市場規模 – 製品セグメント 2018 – 2022年(10億ドル)

4.3 推進タイプセグメント分析 2018年 – 2022年

図表20:市場規模の推移 – 推進タイプセグメント 2018年 – 2022年(10億ドル)

4.4 地域セグメント分析 2018年 – 2022年

図表21:市場規模の推移 – 地域セグメント 2018年 – 2022年(10億ドル)

4.5 国セグメント分析 2018年 – 2022年

図表22:市場規模の推移 – 国セグメント 2018年 – 2022年(10億ドル)

5 5つの力の分析

5.1 5つの力の要約

図表23:5つの力の分析 – 2023年と2028年の比較

5.2 買い手の交渉力

図表24:買い手の交渉力に関するグラフ – 2023年と2028年の主な要因の影響2028

5.3 サプライヤーの交渉力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 製品別の市場セグメンテーション

6.1 市場セグメント

図 30: 製品に関するグラフ – 2023 年~ 2028 年の市場シェア (%)

図 31: 製品に関するデータ テーブル – 市場シェア2023-2028 (%)

6.2 製品別比較

図 32: 製品別比較のグラフ

図 33: 製品別比較のデータ表

6.3 エグゼクティブ ラグジュアリー カー – 市場規模と予測 2023-2028

図 34: エグゼクティブ ラグジュアリー カーのグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 35: エグゼクティブ ラグジュアリー カーのデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 36: エグゼクティブ ラグジュアリー カーのグラフ – 前年比成長率 2023-2028 (%)

図 37: エグゼクティブ ラグジュアリー カーのデータ表 – 前年比成長率 2023-2028 (%)

6.4 スーパー ラグジュアリー カー – 市場規模と予測 2023-2028

図 38: スーパー ラグジュアリー カーのグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 39: データ表スーパーラグジュアリーカー – 市場規模と予測 2023-2028 (10億ドル)

図 40: スーパーラグジュアリーカーのグラフ – 2023-2028 年の前年比成長率 (%)

図 41: スーパーラグジュアリーカーのデータ表 – 2023-2028 年の前年比成長率 (%)

6.5 製品別の市場機会

図 42: 製品別の市場機会 (10億ドル)

図 43: 製品別の市場機会のデータ表 (10億ドル)

7 推進力による市場セグメンテーション

7.1 市場セグメント

図 44: 推進力のグラフ – 2023-2028 年の市場シェア (%)

図 45: 推進力のデータ表 – 2023-2028 年の市場シェア (%)

7.2 推進力による比較

図 46: 推進力による比較のグラフ

図 47: 推進力による比較のデータ表

7.3 IC エンジンベースの車両 – 市場規模と予測2023-2028

図 48: IC エンジン ベースの自動車に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 49: IC エンジン ベースの自動車に関するデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 50: IC エンジン ベースの自動車に関するグラフ – 前年比成長率 2023-2028 (%)

図 51: IC エンジン ベースの自動車に関するデータ テーブル – 前年比成長率 2023-2028 (%)

7.4 電気自動車 – 市場規模と予測 2023-2028

図 52: 電気自動車に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 53: 電気自動車に関するデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 54: 電気自動車に関するグラフ – 前年比成長率2023-2028 (%)

図表55: 電気自動車に関するデータ表 – 2023~2028 年の前年比成長率 (%)

7.5 推進力別の市場機会

図 56: 推進力別の市場機会 (10 億ドル)

図 57: 推進力別の市場機会に関するデータ テーブル (10 億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 58: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 59: 地域別の市場シェアに関するグラフ (2023~2028 年)

図 60: 地域別の市場シェアに関するデータ テーブル (2023~2028 年)

9.2 地理的比較

図 61: 地理的比較に関するグラフ

図 62: 地理的比較に関するデータ テーブル

9.3 ヨーロッパ – 市場規模と予測 2023~2028 年

図 63: ヨーロッパ – 市場規模と予測 2023~2028 年(10億ドル)

図表64: ヨーロッパのデータ表 – 市場規模と2023~2028年の予測(10億ドル)

図表65: ヨーロッパのグラフ – 2023~2028年の前年比成長率(%)

図表66: ヨーロッパのデータ表 – 2023~2028年の前年比成長率(%)

9.4 北米 – 市場規模と2023~2028年の予測

図表67: 北米のグラフ – 市場規模と2023~2028年の予測(10億ドル)

図表68: 北米のデータ表 – 市場規模と2023~2028年の予測(10億ドル)

図表69: 北米のグラフ – 2023~2028年の前年比成長率(%)

図表70: 北米のデータ表 – 2023~2028年の前年比成長率(%)

9.5 アジア太平洋地域 – 市場規模と予測2023-2028

図 71: APAC のグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 72: APAC のデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 73: APAC のグラフ – 前年比成長率 2023-2028 (%)

図 74: APAC のデータ テーブル – 前年比成長率 2023-2028 (%)

9.6 中東およびアフリカ – 市場規模と予測 2023-2028

図 75: 中東およびアフリカのグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 76: 中東およびアフリカのデータ テーブル – 市場規模と予測 2023-2028 (10 億ドル)

図 77: 中東およびアフリカのグラフ – 前年比成長率 2023-2028 (%)

図 78: 中東およびアフリカのデータ表 – 2023~2028 年の前年比成長率 (%)

9.7 南米 – 市場規模と予測 2023~2028

図 79: 南米のグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

図 80: 南米のデータ表 – 2023~2028 年の市場規模と予測 (10 億ドル)

図 81: 南米のグラフ – 2023~2028 年の前年比成長率 (%)

図 82: 南米のデータ表 – 2023~2028 年の前年比成長率 (%)

9.8 米国 – 市場規模と予測 2023~2028

図 83: 米国 – 市場規模と予測 2023~2028 年のグラフ (10 億ドル)

図 84: 米国 – 市場規模と予測 2023~2028 年のデータ表(10億ドル)

図表 85: 米国の前年比成長率 2023-2028 (%) に関するグラフ

図表 86: 米国の前年比成長率 2023-2028 (%) に関するデータ表

9.9 中国 – 市場規模と予測 2023-2028

図表 87: 中国の市場規模と予測 2023-2028 (10億ドル) に関するグラフ

図表 88: 中国 – 市場規模と予測 2023-2028 (10億ドル) に関するデータ表

図表 89: 中国 – 前年比成長率 2023-2028 (%) に関するグラフ

図表 90: 中国 – 前年比成長率 2023-2028 (%) に関するデータ表

9.10 ドイツ – 市場規模と予測 2023-2028

図表 91: ドイツの市場規模と予測 2023-2028 (10億ドル) に関するグラフ

図表92: ドイツに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 93: ドイツに関するグラフ – 前年比成長率 2023-2028 (%)

図表 94: ドイツに関するデータ表 – 前年比成長率 2023-2028 (%)

9.11 英国 – 市場規模と予測 2023-2028

図表 95: 英国に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図表 96: 英国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図表 97: 英国に関するグラフ – 前年比成長率 2023-2028 (%)

図表 98: 英国に関するデータ表 – 前年比成長率 2023-2028 (%)

9.12 日本 – 市場規模と予測 2023-2028

図表 99:日本に関するグラフ – 市場規模と予測 2023-2028 (10 億ドル)

図 100: 日本に関するデータ表 – 市場規模と予測 2023-2028 (10 億ドル)

図 101: 日本に関するグラフ – 前年比成長率 2023-2028 (%)

図 102: 日本に関するデータ表 – 前年比成長率 2023-2028 (%)

9.13 地域別の市場機会

図 103: 地域別の市場機会 (10 億ドル)

図 104: 地域別の市場機会に関するデータ表 (10 億ドル)

10 推進要因、課題、傾向

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図 105: 2023 年と 2028 年の推進要因と課題の影響

10.4 市場の傾向

11 ベンダーの状況

11.1 概要

11.2ベンダーのランドスケープ

図 106: 入力の重要性と差別化要因の概要

11.3 ランドスケープの混乱

図 107: 混乱要因の概要

11.4 業界リスク

図 108: 主要リスクのビジネスへの影響

12 ベンダー分析

12.1 対象ベンダー

図 109: 対象ベンダー

12.2 ベンダーの市場ポジショニング

図 110: ベンダーの位置付けに関するマトリックス/分類

12.3 AB Volvo

図 111: AB Volvo – 概要

図 112: AB Volvo – 事業セグメント

図 113: AB Volvo – 主要ニュース

図 114: AB Volvo – 主要製品

図 115: AB Volvo – セグメントの焦点

12.4 Aston Martin Lagonda Ltd.

図 116: Aston Martin Lagonda Ltd. – 概要

図 117: Aston Martin Lagonda Ltd. – 製品/サービス

図 118: Aston Martin Lagonda Ltd. – 主要ニュース

図 119: Aston Martin Lagonda Ltd. – 主要製品

12.5 BYD Co. Ltd.

図 120: BYD Co. Ltd. – 概要

図 121: BYD Co. Ltd. – 事業セグメント

図 122: BYD Co. Ltd. – 主要製品

図 123: BYD株式会社 – セグメントの焦点

12.6 フォード モーター

図 124: フォード モーター – 概要

図 125: フォード モーター – 事業セグメント

図 126: フォード モーター – 主要製品

図 127: フォード モーター – セグメントの焦点

12.7 ゼネラル モーターズ

図 128: ゼネラル モーターズ – 概要

図 129: ゼネラル モーターズ – 事業セグメント

図 130: ゼネラル モーターズ – 主要ニュース

図 131: ゼネラル モーターズ – 主要製品

図 132: ゼネラル モーターズ – セグメントの焦点

12.8 本田技研工業

図 133: 本田技研工業 – 概要

図 134: 本田技研工業 – 事業セグメント

図 135: 本田技研工業 – 主要ニュース

図 136: 本田技研工業 – 主要製品

図137: 本田技研工業株式会社 – セグメントの焦点

12.9 マクラーレン グループ株式会社

図表 138: マクラーレン グループ株式会社 – 概要

図表 139: マクラーレン グループ株式会社 – 事業セグメント

図表 140: マクラーレン グループ株式会社 – 主要製品

図表 141: マクラーレン グループ株式会社 – セグメントの焦点

12.10 メルセデス ベンツ グループ AG

図表 142: メルセデス ベンツ グループ AG – 概要

図表 143: メルセデス ベンツ グループ AG – 事業セグメント

図表 144: メルセデス ベンツ グループ AG – 主要ニュース

図表 145: メルセデス ベンツ グループ AG – 主要製品

図表 146: メルセデス ベンツ グループ AG – セグメントの焦点

12.11 パガーニ S p A

図表 147: パガーニ S p A – 概要

図表 148: パガーニ S p A – 製品 / サービス

図表 149: パガーニ S p A – 主要オファリング

12.12 Renault SAS

図 150: Renault SAS – 概要

図 151: Renault SAS – 製品 / サービス

図 152: Renault SAS – 主要ニュース

図 153: Renault SAS – 主要オファリング

12.13 Stellantis NV

図 154: Stellantis NV – 概要

図 155: Stellantis NV – 事業セグメント

図 156: Stellantis NV – 主要ニュース

図 157: Stellantis NV – 主要オファリング

図 158: Stellantis NV – セグメントの焦点

12.14 Tata Sons Pvt. Ltd.

図 159: Tata Sons Pvt. Ltd. – 概要

図 160: Tata Sons Pvt. Ltd. – 事業セグメント

図 161: Tata Sons Pvt. Ltd. – 主要ニュース

展示 162: Tata Sons Pvt. Ltd. – 主要製品

展示 163: Tata Sons Pvt. Ltd. – セグメントの焦点

12.15 Tesla Inc.

図 164: Tesla Inc. – 概要

図 165: Tesla Inc. – 事業セグメント

図 166: Tesla Inc. – 主要ニュース

図 167: Tesla Inc. – 主要製品

図 168: Tesla Inc. – セグメントの焦点

12.16 Toyota Motor Corp.

図 169: Toyota Motor Corp. – 概要

図 170: Toyota Motor Corp. – 事業セグメント

図 171: Toyota Motor Corp. – 主要製品

図 172: Toyota Motor Corp. – セグメントの焦点

12.17 Volkswagen AG

図 173: Volkswagen AG – 概要

図 174: Volkswagen AG – 事業セグメント

図 175: Volkswagen AG – 主要ニュース

図 176: Volkswagen AG – 主要製品

図177: Volkswagen AG – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図 178: 包含チェックリスト

図 179: 除外チェックリスト

13.3 US$ の通貨換算レート

図 180: US$ の通貨換算レート

13.4 調査方法

図 181: 調査方法

図 182: 市場規模の推定に使用した検証手法

図 183: 情報源

13.5 略語一覧

図 184: 略語一覧

❖本調査資料に関するお問い合わせはこちら❖