❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

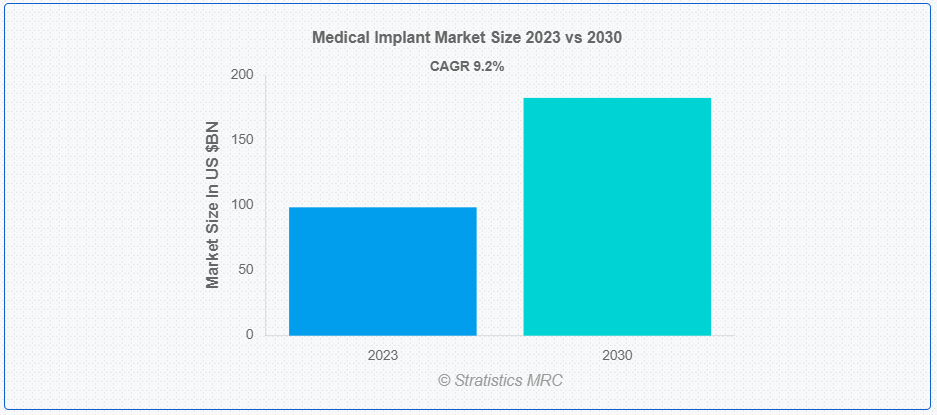

Stratistics MRCによると、世界の医療用インプラント市場は2023年に985億ドルを占め、予測期間中の年平均成長率は9.2%で、2030年には1825億ドルに達する見込みである。医療用インプラント市場は、損傷した生物学的構造の交換やサポート、身体機能の強化、健康状態のモニタリングなどを目的として、外科的に体内に埋め込むように設計されている。移植可能な医療機器は、臓器機能の回復、慢性疾患の管理、運動能力の向上など、多様な目的を果たす。さらに、人工内耳は聴力の回復を助け、インスリンポンプは糖尿病管理を助ける。これらの機器は、生活の延長や改善に貢献するだけでなく、患者の機能回復を可能にする。

米国がん協会が2023年に発表した報告書によると、2022年には287,850件の乳がんが新たに診断されたのに対し、米国では297,790件の浸潤性乳がんが新たに女性で診断されるという。美容学会の統計によると、2021年には147,684件の乳房インプラント除去/交換手術があり、手術収入の6%を占めている。

市場のダイナミクス:

ドライバー

増大する医療費

各国がヘルスケアのインフラやサービスの充実に多額の財源を割く中、植込み型機器を含む先進医療技術へのアクセスや導入も並行して増加している。質の高い医療を提供することに重点が置かれるようになる中、医療費の増加は医療介入の進歩へのコミットメントを意味し、特に植込み型機器は、さまざまな病状に対する高度で効果的な、そしてしばしば生命を向上させるソリューションを提供する上で不可欠なコンポーネントとなっている。

拘束:

高コスト

複雑な研究、開発、製造工程に加え、厳格な規制当局の承認が必要なため、製造コストがかさむ。その結果、これらの費用は医療提供者、ひいては患者に転嫁されることが多く、インプラント・ソリューションは経済的に負担の大きいものとなっている。このような高い経済的障壁は、特に医療予算に制約のある地域では、医療用インプラントの利用を制限し、患者がこのような高度な治療法を選択することを躊躇させる可能性がある。しかし、経済的に余裕のない患者は、最先端の埋め込み型医療機器にアクセスする際に困難に直面する可能性があるため、コストの要因は既存の医療格差を悪化させる。

チャンスだ:

植込み型ソリューションに対する患者の嗜好

QOL(生活の質)の向上や長期的な治療効果といった利点が認識されているため、患者は従来の治療法よりも植え込み型器具を選ぶようになっている。整形外科的疾患に対する人工関節であれ、慢性疼痛管理に対する神経刺激装置であれ、多くのインプラントが提供する機能性と可動性の向上の可能性を、患者は高く評価している。さらに、乳房インプラントや歯科補綴物などの美容インプラントが受け入れられつつあることは、全体的な幸福と自尊心に貢献する医療介入を受け入れるという、より広範な社会のシフトを反映しています。

脅威だ:

合併症や故障のリスク

患者も医療従事者も同様に、機器の誤作動から術後の合併症に至るまで、インプラント手術に関連する潜在的な有害結果に対して慎重であることが多い。医療用インプラントの安全性と有効性に関する懸念は、患者と医療従事者の双方にためらいをもたらし、その結果、これらの技術の普及を妨げることになります。しかし、機器の不具合や合併症の事例は、患者に危害をもたらすだけでなく、法的・規制的な監視の引き金にもなりかねず、市場をさらに停滞させる。

Covid-19の影響:

世界的な健康危機によって引き起こされた当面の混乱は、選択的手術の延期やキャンセルにつながり、様々な医療用インプラントの需要に影響を与えた。病院や医療施設は、Covid-19症例の急増に対処することに重点とリソースを移し、緊急性のない処置から注意をそらした。しかし、サプライチェーンの混乱、移動の制限、製造の停滞も医療用インプラントの生産と流通を妨げた。

予測期間中、整形外科用インプラント分野が最大となる見込み

変形性関節症、骨折、筋骨格系障害などの整形外科疾患の罹患率の上昇と世界人口の高齢化により、整形外科インプラント分野は予測期間中最大のシェアを占めると予想されている。個人の可動性の向上と生活の質の改善を求めるにつれて、人工関節や脊椎インプラントを含む整形外科インプラントの需要が急増している。さらに、低侵襲外科手術への傾向が強まっていることも、整形外科インプラントの需要に拍車をかけている。こうした手術では、回復に要する時間が短く、術後の合併症が減少することが多いからである。

予測期間中、外来手術センター分野のCAGRが最も高くなると予想されている。

従来の病院に代わる、より費用対効果が高く、効率的で、患者中心の医療提供へのシフトにより、外来手術センター部門は予測期間中に有利な成長を遂げるだろう。患者は、従来の病院と比べて利便性が高く、手術までの時間が短く、感染リスクが低いASCをますます好むようになっている。ASCにおける医療用インプラントの需要は、個別化され専門化されたケアを重視する医療の進化によってさらに促進されている。

最もシェアの高い地域:

高度な医療インフラと急速な高齢化が相まって、推定期間を通じて北米が最大シェアを占めている。同国の確立された医療制度は、有利な償還環境と相まって、最先端のインプラント技術の採用を後押ししている。さらに、医療提供者、メーカー、規制機関の間の戦略的協力関係により、効率的な承認プロセスが促進され、新しく改良された医療用インプラントのタイムリーな市場参入が保証されている。

CAGRが最も高い地域:

アジア太平洋地域は、予測期間を通じて有益な成長を目撃すると推定される。急速な経済発展と技術進歩への注目の高まりが、この地域の隆盛に寄与している。特に、中間層人口の増加と医療意識の向上が、様々な治療分野における医療用インプラントの需要増につながっている。中国、インド、日本などの規制機関は、承認プロセスの合理化に積極的に取り組んでおり、革新的で安全な医療用インプラントが効率的に市場に投入されるようにしている。

市場の主要プレーヤー

医療用インプラント市場の主要企業には、3M社、アボット・ラボラトリーズ社、ビオトロニック社、ボストン・サイエンティフィック社、インスティトゥート・ストラウマン社、ジョンソン・エンド・ジョンソン・メディカル社、リバノバ社、メドトロニック社、ノバルティス社、スミス・アンド・ネフュー社、ストライカー社などがある。

主な進展

2023年3月、ミアッハ整形外科は、退役軍人医療供給(VHMS)と販売契約を締結した。この契約により、236の国防総省(DOD)および退役軍人省(VA)の医療施設の顧客は、ECAT連邦契約を通じてBridge Enhanced ACL Restoration(BEAR)インプラントを利用できるようになる。

2023年2月、CurvaFix, Inc.は、手術を簡略化し、小骨の患者に強固で安定した固定を提供するために設計された、直径7.5mmの小径CurvaFix IMインプラントを発売した。

2022年4月、3Mはリーンテックの技術資産を獲得したと発表した。この買収は「コネクテッド・ボディショップ」に対する3Mの献身を示すものである。リーンテックの技術は、3M™ RepairStack™ Performance Solutionsを強化するものである。

2022年2月、アボット社は、AVEIR DR i2i™の重要な臨床試験の一環として、デュアルチャンバー・リードレス・ペースメーカー・システムの世界で最も早い患者への植込みを宣言した。アボット社の治験用アベイル™デュアルチャンバー・リードレス・ペースメーカーの植え込みは、リードレスペーシング技術にとって重要な技術的マイルストーンを示すものである。

対象製品

– 整形外科インプラント

– 心臓血管インプラント

– 眼科インプラント

– 乳房インプラント

– 歯科インプラント

– その他の製品

対象素材

– セラミック生体材料

– 天然バイオマテリアル

– ポリマー生体材料

– 金属生体材料

– その他の材料

対象となるエンドユーザー

– 病院

– 外来手術センター

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 医療用インプラントの世界市場、製品別

5.1 はじめに

5.2 整形外科用インプラント

5.2.1 股関節整形外科用デバイス

5.2.2 関節再建

5.2.3 膝整形外科用機器

5.2.4 脊椎整形外科機器

5.2.5 その他の整形外科用インプラント

5.3 心臓血管インプラント

5.3.1 心臓構造用インプラント

5.3.2 ペーシングデバイス

5.3.3 その他の心臓血管インプラント

5.4 眼科用インプラント

5.4.1 緑内障インプラント

5.4.2 眼内レンズ

5.4.3 その他の眼科インプラント

5.5 乳房インプラント

5.6 歯科インプラント

5.7 その他の製品

6 医療用インプラントの世界市場、材料別

6.1 はじめに

6.2 セラミック生体材料

6.3 天然生体材料

6.4 ポリマー生体材料

6.5 金属生体材料

6.6 その他の材料

7 医療用インプラントの世界市場、エンドユーザー別

7.1 はじめに

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー

8 医療用インプラントの世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品上市

9.4 事業拡大

9.5 その他の主要戦略

10 会社プロファイル

10.1 3M社

10.2 アボット・ラボラトリーズ

10.3 バイオトロニック社

10.4 ボストン・サイエンティフィック・コーポレーション

10.5 ストラウマン研究所

10.6 ジョンソン・エンド・ジョンソンメディカルGmbH

10.7 リバノバ・ピーエルシー

10.8 メドトロニック plc

10.9 ノバルティスインターナショナルAG

10.10 スミス・アンド・ネフュー plc

10.11 ストライカー・コーポレーション

表一覧

1 医療用インプラントの世界市場展望、地域別(2021-2030年) ($MN)

2 医療用インプラントの世界市場展望、製品別(2021-2030年) ($MN)

3 医療用インプラントの世界市場展望、整形外科用インプラント別 (2021-2030) ($MN)

4 医療用インプラントの世界市場展望、股関節整形外科用デバイス別 (2021-2030) ($MN)

5 医療用インプラントの世界市場展望、関節再建術別 (2021-2030) ($MN)

6 医療用インプラントの世界市場展望、膝整形外科用デバイス別 (2021-2030) ($MN)

7 医療用インプラントの世界市場展望、脊椎整形外科用機器別 (2021-2030) ($MN)

8 医療用インプラントの世界市場展望、その他の整形外科用インプラント別 (2021-2030) ($MN)

9 医療用インプラントの世界市場展望、心臓血管用インプラント別 (2021-2030) ($MN)

10 医療用インプラントの世界市場展望、心臓構造用インプラント別 (2021-2030) ($MN)

11 医療用インプラントの世界市場展望、ペーシングデバイス別 (2021-2030) ($MN)

12 医療用インプラントの世界市場展望、その他の心臓血管インプラント別 (2021-2030) ($MN)

13 医療用インプラントの世界市場展望、眼科用インプラント別 (2021-2030) ($MN)

14 医療用インプラントの世界市場展望、緑内障用インプラント別 (2021-2030) ($MN)

15 医療用インプラントの世界市場展望、眼内レンズ別 (2021-2030) ($MN)

16 医療用インプラントの世界市場展望、その他の眼科用インプラント別 (2021-2030) ($MN)

17 医療用インプラントの世界市場展望、乳房用インプラント別 (2021-2030) ($MN)

18 医療用インプラントの世界市場展望、歯科用インプラント別 (2021-2030) ($MN)

19 医療用インプラントの世界市場展望、その他の製品別 (2021-2030) ($MN)

20 医療用インプラントの世界市場展望、材料別 (2021-2030) ($MN)

21 医療用インプラントの世界市場展望、セラミック生体材料別 (2021-2030) ($MN)

22 医療用インプラントの世界市場展望、天然生体材料別 (2021-2030) ($MN)

23 医療用インプラントの世界市場展望、ポリマー生体材料別 (2021-2030) ($MN)

24 医療用インプラントの世界市場展望、金属生体材料別 (2021-2030) ($MN)

25 医療用インプラントの世界市場展望、その他の材料別 (2021-2030) ($MN)

26 医療用インプラントの世界市場展望、エンドユーザー別 (2021-2030) ($MN)

27 医療用インプラントの世界市場展望:病院別 (2021-2030) ($MN)

28 医療用インプラントの世界市場展望:外来手術センター別 (2021-2030) ($MN)

29 医療用インプラントの世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖