❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

医療用ロボットの市場規模

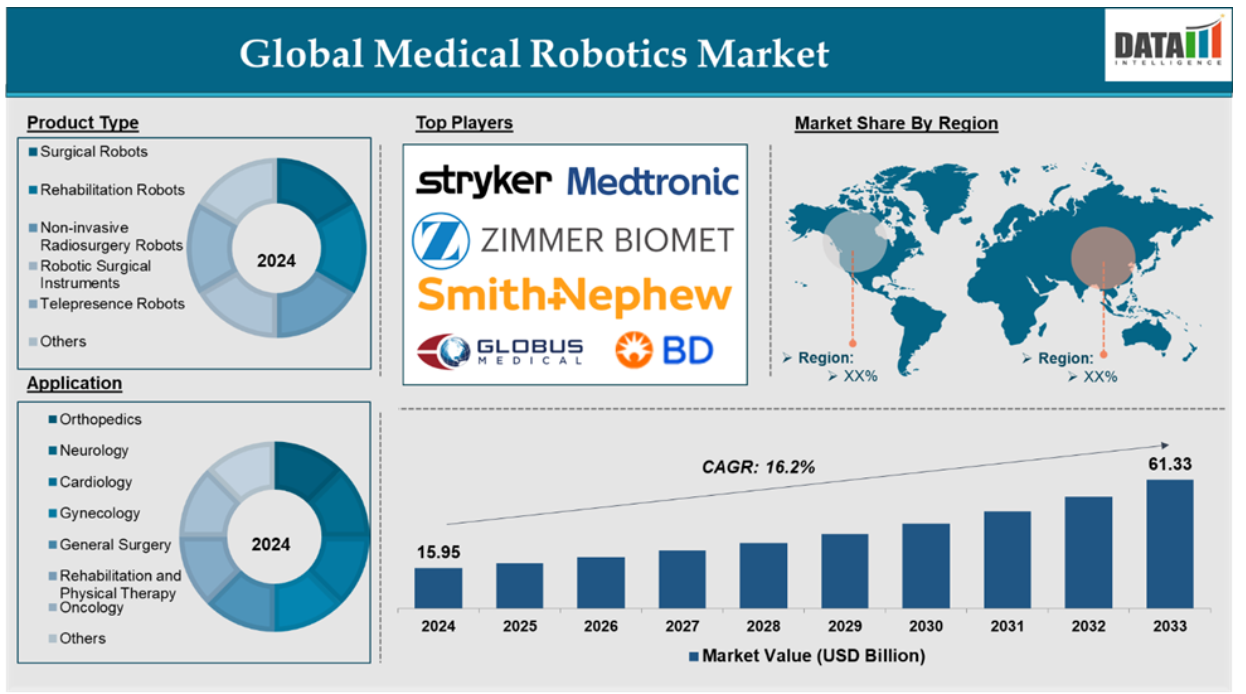

医療用ロボットの世界市場は、2024年に159.5億米ドルに達し、2033年には613.3億米ドルに達すると予測されています。

医療用ロボットとは、医療処置や医療サービスを実行、補助、強化するためのヘルスケアにおけるロボット技術のこと。これらのロボットは自律型、半自律型、遠隔操作型があり、幅広い医療アプリケーションの精度、効率、安全性、成果を向上させるように設計されています。医療用ロボットは、手術、リハビリテーション、診断、患者ケアなどに使用され、人工知能(AI)、機械学習、コンピュータビジョン、通信システムなどの最先端技術が統合されていることが多くあります。

医療用ロボット市場の需要は、慢性疾患の蔓延から低侵襲手術のニーズの高まりまで、いくつかの要因によって急速に拡大しています。技術の進歩が進むにつれ、医療におけるロボットシステムの需要は増加の一途をたどっています。例えば、2024年8月、ジョンソン・エンド・ジョンソンメドテック社は、デピューシンセズ社が、米国食品医薬品局(FDA)から510(k)認可を取得し、頸椎、胸腰椎、仙腸関節の脊椎固定術の計画と器具装着に使用することを目的としたVELYS Active Robotic-Assisted System(VELYS SPINE)と呼ばれるシステムを発売したと発表しました。

市場ダイナミクス: 促進要因と阻害要因

人工知能(AI)と機械学習の統合

人工知能(AI)と機械学習の統合は、医療用ロボット市場の成長を大きく後押ししており、予測期間中も市場を牽引すると予想されます。AIと機械学習アルゴリズムにより、ロボットシステムはより正確で一貫性のある手術を行うことができます。患者固有のデータ(病歴や画像スキャンなど)を分析するAIの能力により、手術手順が各個人に最適化され、人為的ミスの可能性が減少します。

例えば、メドトロニックは2024年7月、デジタル技術のTouch Surgeryエコシステム向けに新しいライブストリーム機能を発表しました。Touch Surgery Live Streamには、術後分析におけるデジタル機能を強化するために設計された14の新しいAIアルゴリズムが含まれています。このアルゴリズムは、腹腔鏡手術やロボット支援手術において、AIを活用した手術洞察を提供します。

AIは、センサー、カメラ、診断ツールからのリアルタイムデータを処理し、患者のバイタルや手術経過をモニターすることができます。この機能により、ロボットは不測の事態を予測して適応し、リアルタイムで手技を最適化することができます。例えば、メドトロニックのMazor Xは、AIを活用した脊椎ロボット手術システムで、機械学習を利用して術前の画像(CTスキャンやMRIなど)を分析し、最適な手術用アプローチを計画します。その後、手術中に収集されたリアルタイムのデータに基づいて手順を調整し、脊椎手術の精度を向上させます。

ロボットシステムの高コスト

医療用ロボットシステムのコストが高いことは、同市場の普及と成長を大きく妨げる主な要因の1つです。これらのシステムにはかなりの利点がありますが、初期投資、メンテナンス費用、関連費用がかかるため、特にリソースの少ない環境では、小規模の病院や医療提供者が導入するのは困難です。

医療用ロボットシステム、特に高度な手術用ロボットには、高額な初期購入価格がつきものです。このようなシステムは数百万ドルもするため、多くの病院、特に発展途上国や小規模の病院が購入するのは困難です。例えば、低侵襲手術に使用される最も有名なロボットシステムの一つであるダヴィンチ手術用システムは、年間サービス費用を除いて200万ドル以上もします。さらに、トレーニング、メンテナンス、ソフトウェアのアップグレードにも費用がかかります。

購入価格に加え、ロボットシステムの保守・運用コストは相当なものです。これらの費用には、年間保守契約、キャリブレーション、トレーニング、ソフトウェアのアップグレードが含まれ、これらすべてが医療用ロボットの所有と運用の総費用に貢献します。例えば、Intuitive Surgical社のda Vinciシステムは、年間10万ドルから20万ドルのメンテナンスが必要です。これには、ロボット器具の交換にかかる追加費用は含まれていません(1回の手術につき1,500~2,000ドルかかります)。

市場セグメント分析

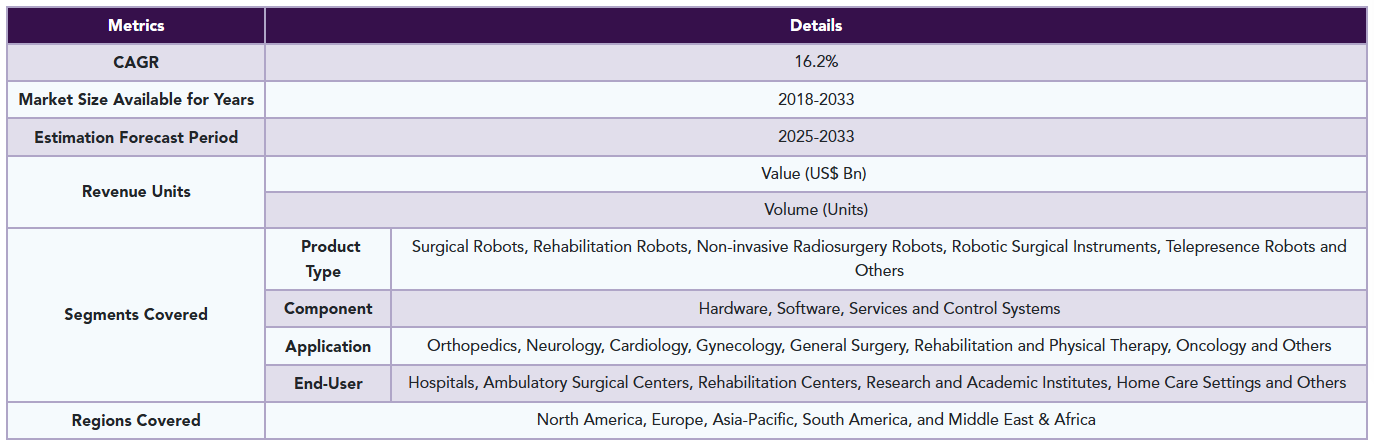

世界の医療用ロボット市場は、製品タイプ、コンポーネント、用途、エンドユーザー、地域によって区分されます。

製品タイプ:

手術用ロボット分野が医療用ロボット市場シェアを独占する見込み

手術用ロボットは、低侵襲手術、精密手術、ロボット支援手術の大幅な進歩により、医療用ロボット市場の中で支配的かつ急成長している分野です。このセグメントには、一般外科手術から整形外科手術、泌尿器科手術、心臓手術、その他の手術まで、幅広い手術を支援するように設計されたシステムが含まれます。低侵襲手術では、従来の開腹手術と比較して、切開創が小さく、出血量が少なく、回復までの時間が短く、感染症のリスクも軽減されます。手術用ロボットは、外科医がこれらの複雑な手術をより高い精度と制御性で行うことを可能にし、好ましい選択肢となっています。

例えば、2024年9月、THINK Surgical, Inc.は、TMINI Miniature Robotic System 510(k)をZimmer Biomet社のPersona The Personalized Knee Systemで使用するために米国食品医薬品局(FDA)から認可を受けました。「TMINIは、人間工学に基づいたワイヤレスのハンドヘルド・ロボティック・システムを求める外科医の要望に応えるもので、特に外来患者を対象とした膝関節手術におけるロボティクスの導入を加速させるものと確信しています。

複雑な手術の需要が高まるにつれ、ロボット支援に対するニーズも高まっています。手術用ロボットは精度を高め、複雑な手術中の人為的ミスのリスクを軽減します。これは、神経外科、整形外科、脊椎外科のような繊細な手術において特に重要です。例えば、米国国立衛生研究所(National Institute of Health)によると、世界では毎年3億1,000万件、米国では約4,000万~5,000万件、欧州では約2,000万件の大手術が行われています。このような外科手術の増加により、患者の予後を改善する手術用ロボットの需要が加速しています。

市場地理的分析

北米は医療用ロボット市場シェアで重要な位置を占める見込み

北米、特に米国ではロボット支援手術の利用が劇的に増加しており、医療用ロボット市場における同地域のリーダーシップがさらに強固なものとなっています。ロボット手術は、泌尿器科、整形外科、心臓・胸部外科、神経外科などの分野で特に人気があります。例えば、ダヴィンチ・サージカル・システムは現在、米国では前立腺がん手術に一般的に使用されており、米国では前立腺がん手術の約4件中3件がダヴィンチ手術で行われています。

北米は医療用ロボットの研究開発で世界をリードしており、数多くの企業や学術機関がロボット技術の進歩に多額の投資を行っています。ロボット支援手術、リハビリテーションロボット、ロボット診断などの分野における革新が、この地域の優位性を後押ししています。インテュイティブ・サージカル、メドトロニック、ジョンソン・エンド・ジョンソンなどの企業は、ロボット手術用プラットフォームに多額の投資を行っています。例えば、Intuitive Surgicalは、ダヴィンチ手術用ロボットの改良のため、年間収益のかなりの部分を研究開発に費やしています。

例えば、2024年3月、Intuitiveは、同社の次世代マルチポートロボットシステムであるダヴィンチ5が米国食品医薬品局(FDA)から510(k)認可を受けたと発表しました。da Vinci 5は、Intuitive社のda Vinci Xiの高機能設計を基に開発されたもので、世界中の外科医や医療チームがこれまでに700万件以上の手術に使用しています。

この地域、特に米国では手術件数が増加しており、手術用ロボットの需要が高まっています。例えば、米国疾病管理予防センターによると、米国では入院患者の外科手術が合計5,140万件行われており、これがこの地域のロボット需要をさらに押し上げています。

医療用ロボット市場ではアジア太平洋地域が最も速いペースで成長

ロボットシステムによって回復時間を大幅に短縮し、手術結果を改善できる低侵襲手術の需要が増加していること。APACの人口が癌、心血管疾患、筋骨格系障害などの慢性疾患に直面しているため、高度な医療用ロボットの開発に注力している同地域ではロボット手術の需要が急増。

例えば、2024年12月、フォルティスエスコーツ社は次世代手術用ロボットを発表。最先端の医療技術である手術用ロボットは、複雑な手技をよりコントロールしやすく正確に行うことができます。低侵襲手術を可能にすることで、回復期間の短縮、合併症のリスクの低減、患者の総合的な転帰の改善を約束するこのロボットは、ロボット支援手術の実質的な発展を示しています。

さらに2024年6月、SSイノベーションズはSSIマントラ3を発売し、次世代手術イノベーションへの手頃なアクセスを可能にしました。マントラ3は、遠隔手術におけるインド初の人体実験を完了し、インド医学の歴史的偉業を成し遂げました。マントラ 3 は、手術の精度、効率、患者の転帰を強化するために設計されています。5 スリムなロボット アームと没入型 3 D HD ヘッドセット外科医を比類のない光学と 3 D 4 K ビジョンをチーム全体の精度と制御を提供するビジョン カートを提供しています。さらに、費用対効果の高い価格設定により、先進的な手術技術をインド全土および世界の医療機関がより利用しやすくなることを目指しています。

主なグローバルプレイヤー

医療用ロボット市場の主なグローバルプレイヤーは以下の通りです。

Stryker Corporation, Medtronic plc, Zimmer Biomet, Smith+Nephew, Globus Medical, Becton, Dickinson and Company, Johnson & Johnson, Intuitive Surgical, Diligent Robotics Inc., Ronovo Surgical

レポートを購入する理由

- パイプラインとイノベーション: 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場ポジショニング、成長可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たなテクノロジーを取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

当レポートは、70の主要な表、74以上の視覚的にインパクトのある図表、186ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと主要な要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 製品タイプ別スニペット

- コンポーネント別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 人工知能(AI)と機械学習の統合

- 阻害要因

- ロボットシステムの高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/継続研究

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 主要オピニオンリーダー

- 市場リーダーとパイオニア

- 医療用ロボット市場:製品タイプ別

- 序論

- 市場規模分析とYoY成長率分析(%):製品タイプ別

- 市場魅力度指数:製品タイプ別

- 手術用ロボット

- 製品紹介

- 市場規模分析とYoY成長率分析(%)

- リハビリロボット

- 非侵襲放射線手術ロボット

- ロボット手術器具

- テレプレゼンスロボット

- その他

- 序論

- 医療用ロボット市場、コンポーネント別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):コンポーネント別

- 市場魅力度指数:コンポーネント別

- ハードウェア

- ハードウェア

- 市場規模分析と前年比成長率分析(%)

- ソフトウェア

- サービス

- 制御システム

- 市場紹介

- 医療用ロボット市場、用途別

- はじめに

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数:用途別

- 整形外科

- 導入

- 市場規模分析と前年比成長率分析(%)

- 神経学

- 循環器科

- 婦人科

- 一般外科

- リハビリテーションと理学療法

- 腫瘍学

- その他

- はじめに

- 医療用ロボット市場、エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院*市場

- 病院

- 市場規模分析とYoY成長率分析(%)

- 外来手術センター

- リハビリセンター

- 研究・学術機関

- 在宅医療

- その他

- はじめに

- 医療用ロボット市場:地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- はじめに

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- ストライカー・コーポレーション

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主要開発

- SWOT分析

-

- Medtronic plc

- Zimmer Biomet

- Smith+Nephew

- Globus Medical

- Becton, Dickinson and Company

- Johnson & Johnson

- Intuitive Surgical

- Diligent Robotics Inc.

- Ronovo Surgical リストは網羅的ではありません

-

- ストライカー・コーポレーション

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 医療用ロボットの世界市場金額:製品種類別、2024年、2029年、2033年 (百万米ドル)

表2 医療用ロボットの世界市場金額:コンポーネント別、2024年、2029年、2033年 (百万米ドル)

表3 医療用ロボットの世界市場金額:用途別、2024年、2029年、2033年 (百万米ドル)

表4 医療用ロボットの世界市場:エンドユーザー別、2024年、2029年、2033年(百万米ドル)

表5 医療用ロボットの世界市場金額:地域別、2024年、2029年、2033年 (百万米ドル)

表6 医療用ロボットの世界市場金額:製品種類別、2024年、2029年、2033年 (百万米ドル)

表7 医療用ロボットの世界市場:製品種類別、2018年〜2033年(百万米ドル)

表8 医療用ロボットの世界市場価値、コンポーネント別、2024年、2029年、2033年 (百万米ドル)

表9 医療用ロボットの世界市場価値、コンポーネント別、2018年〜2033年(百万米ドル)

表10 医療用ロボットの世界市場価値、用途別、2024年、2029年、2033年 (百万米ドル)

表11 医療用ロボットの世界市場価値、用途別、2018年〜2033年 (百万米ドル)

表12 医療用ロボットの世界市場価値、エンドユーザー別、2024年、2029年、2033年 (百万米ドル)

表13 医療用ロボットの世界市場:エンドユーザー別、2018年〜2033年(百万米ドル)

表14 医療用ロボットの世界市場価値、地域別、2024年、2029年、2033年 (百万米ドル)

表15 医療用ロボットの世界市場価値、地域別、2018年〜2033年(百万米ドル)

表16 北米の医療用ロボット市場価値、製品種類別、2018年〜2033年(百万米ドル)

表17 北米の医療用ロボット市場価値、コンポーネント別、2018年〜2033年 (百万米ドル)

表18 北米医療用ロボット市場価値、用途別、2018年〜2033年 (百万米ドル)

表19 北米の医療用ロボット市場価値、エンドユーザー別、2018年〜2033年 (百万米ドル)

表20 北米の医療用ロボット市場価値、国別、2018年〜2033年(百万米ドル)

表21 南米の医療用ロボット市場価値、製品種類別、2018年-2033年 (百万米ドル)

表22 南米の医療用ロボットの市場価値、コンポーネント別、2018年~2033年 (百万米ドル)

表23 南米の医療用ロボットの市場価値、用途別、2018年~2033年 (百万米ドル)

表24 南米の医療用ロボット市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表25 南米の医療用ロボット市場価値、国別、2018年-2033年 (百万米ドル)

表26 欧州医療用ロボットの市場価値、製品種類別、2018年~2033年 (百万米ドル)

表27 欧州医療用ロボットの市場価値、コンポーネント別、2018年~2033年 (百万米ドル)

表28 欧州医療用ロボットの市場価値、用途別、2018年~2033年 (百万米ドル)

表29 欧州医療用ロボットの市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表30 欧州医療用ロボットの市場価値、国別、2018年~2033年 (百万米ドル)

表31 アジア太平洋地域の医療用ロボットの市場価値、製品種類別、2018年-2033年 (百万米ドル)

表32 アジア太平洋地域の医療用ロボットの市場価値、コンポーネント別、2018年~2033年 (百万米ドル)

表33 アジア太平洋地域の医療用ロボットの市場価値、用途別、2018年~2033年 (百万米ドル)

表34 アジア太平洋地域の医療用ロボットの市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表35 アジア太平洋地域の医療用ロボットの市場価値、国別、2018年-2033年 (百万米ドル)

表36 中東・アフリカ医療用ロボットの市場価値、製品種類別、2018年~2033年 (百万米ドル)

表37 中東・アフリカ医療用ロボットの市場価値、コンポーネント別、2018年~2033年 (百万米ドル)

表38 中東・アフリカ医療用ロボットの市場価値、用途別、2018年~2033年 (百万米ドル)

表39 中東・アフリカ医療用ロボットの市場価値、エンドユーザー別、2018年~2033年 (百万米ドル)

表40 中東・アフリカ医療用ロボットの市場価値、国別、2018年-2033年 (百万米ドル)

表41 Stryker Corporation: 概要

表42 Stryker Corporation: 製品ポートフォリオ

表43 Stryker Corporation: 主な開発

表 44 メドトロニック plc: 概要

表45 Medtronic plc: 製品ポートフォリオ

表 46 メドトロニック plc: 主な開発

表 47 ジマー・バイオメット 概要

表 48 ジマー・バイオメット 製品ポートフォリオ

表 49 ジマー・バイオメット:主な進展

表 50 スミス+ネフュー 概要

表 51 スミス+ネフュー 製品ポートフォリオ

表 52 スミス+ネフュー 主な開発

表 53 グローバス・メディカル 概要

表 54 Globus Medical: 製品ポートフォリオ

表55 グローバス・メディカル:主な展開

表56 ベクトン・ディッキンソン・アンド・カンパニー:概要 概要

表 57 ベクトン・ディッキンソン:概要 製品ポートフォリオ

表58 Becton, Dickinson and Company: 主な開発

表59 ジョンソン・エンド・ジョンソン 概要

表60 ジョンソン・エンド・ジョンソン 製品ポートフォリオ

表61 ジョンソン・エンド・ジョンソン:主な進展

表62 インテュイティブ・サージカル 概要

表63 Intuitive Surgical: 概要 製品ポートフォリオ

表64 インテュイティブ・サージカル:主な展開

表 65 ディリゲント・ロボティクス社:概要 概要

表 66 Diligent Robotics Inc: 製品ポートフォリオ

表67 Diligent Robotics Inc: 主な開発

表68 ロノボ・サージカル 概要

表69 Ronovo Surgical: 概要 製品ポートフォリオ

表70 Ronovo Surgical:主な進展

図表一覧

図1 医療用ロボットの世界市場金額、2018年~2033年(百万米ドル)

図2 医療用ロボットの世界市場シェア、製品種類別、2024年・2033年(%)

図3 医療用ロボットの世界市場シェア、コンポーネント別、2024年・2033年(%)

図4 医療用ロボットの世界市場シェア:用途別、2024年・2033年(%)

図5 医療用ロボットの世界市場シェア:エンドユーザー別、2024年・2033年(%)

図6 医療用ロボットの世界市場シェア:地域別、2024年・2033年(%)

図7 医療用ロボットの世界市場YoY成長率、種類別、2024年・2033年(%)

図8 手術用ロボット医療用ロボット市場金額、2018年〜2033年 (百万米ドル)

図9 リハビリテーションロボット医療用ロボット市場価値、2018年〜2033年(百万米ドル)

図10 非侵襲的放射線手術ロボット医療用ロボットの市場価値、2018年~2033年(百万米ドル)

図11 ロボット手術用器具医療用ロボットの市場価値、2018年~2033年(百万米ドル)

図12 テレプレゼンスロボット医療用ロボットの市場価値、2018年~2033年(百万米ドル)

図13 その他医療用ロボットの市場価値、2018年〜2033年(百万米ドル)

図14 医療用ロボットの世界市場 前年比成長率、コンポーネント別、2024年〜2033年 (%)

図15 医療用ロボットの世界市場金額におけるハードウェアコンポーネント、2018年〜2033年 (百万米ドル)

図16 医療用ロボットの世界市場価値におけるソフトウェアコンポーネント、2018年〜2033年(百万米ドル)

図17 医療用ロボットの世界市場価値におけるサービスコンポーネント、2018-2033年(百万米ドル)

図18 医療用ロボットの世界市場価値における制御システムコンポーネント、2018年〜2033年(百万米ドル)

図19 医療用ロボットの世界市場YoY成長率、用途別、2024年〜2033年 (%)

図20 医療用ロボットの世界市場金額における整形外科用途、2018年~2033年 (百万米ドル)

図21 医療用ロボットの世界市場金額における神経学アプリケーション、2018年〜2033年 (百万米ドル)

図22 医療用ロボットの世界市場価値における心臓病学アプリケーション、2018年~2033年(百万米ドル)

図23 医療用ロボットの世界市場価値における婦人科アプリケーション、2018年~2033年(百万米ドル)

図24 世界の医療用ロボット市場価値における一般外科アプリケーション、2018年~2033年(百万米ドル)

図25 世界の医療用ロボット市場価値におけるリハビリテーション・理学療法用途、2018年~2033年(百万米ドル)

図26 医療用ロボットの世界市場価値における腫瘍学アプリケーション、2018年~2033年(百万米ドル)

図27 医療用ロボットの世界市場価値におけるその他アプリケーション、2018年~2033年(百万米ドル)

図28 医療用ロボットの世界市場におけるYoY成長率、エンドユーザー別、2024年〜2033年 (%)

図29 医療用ロボットの世界市場金額における病院エンドユーザー、2018年〜2033年 (百万米ドル)

図30 世界の医療用ロボット市場金額における外来手術センターのエンドユーザー、2018年〜2033年 (百万米ドル)

図31 世界の医療用ロボット市場のエンドユーザー、2018年~2033年(百万米ドル)

図32 世界の医療用ロボット市場のエンドユーザー、2018年~2033年(百万米ドル)

図33 世界の医療用ロボット市場のエンドユーザー、2018年~2033年(百万米ドル)

図34 医療用ロボットの世界市場におけるその他のエンドユーザー市場価値、2018年~2033年(百万米ドル)

図35 医療用ロボットの世界市場YoY成長率、地域別、2024年〜2033年 (%)

図36 北米の医療用ロボット市場金額、2018年〜2033年(百万米ドル)

図37 北米の医療用ロボット市場シェア:製品種類別、2024年・2033年(%)

図38 北米の医療用ロボット市場シェア:コンポーネント別、2024年・2033年(%)

図39 北米医療用ロボット市場シェア:用途別、2024年・2033年(%)

図40 北米医療用ロボット市場シェア:エンドユーザー別、2024年・2033年(%)

図41 北米医療用ロボット市場シェア:国別、2024年・2033年(%)

図42 南米の医療用ロボット市場金額、2018年〜2033年(百万米ドル)

図43 南米の医療用ロボット市場シェア:製品種類別、2024年・2033年(%)

図44 南米の医療用ロボット市場シェア:コンポーネント別、2024年・2033年(%)

図45 南米の医療用ロボット市場シェア:用途別、2024年・2033年(%)

図46 南米の医療用ロボット市場シェア:エンドユーザー別、2024年・2033年(%)

図47 南米の医療用ロボット市場シェア(国別):2024年・2033年(%)

図48 欧州の医療用ロボット市場金額、2018年〜2033年 (百万米ドル)

図49 欧州医療用ロボット市場シェア:製品種類別、2024年・2033年(%)

図50 欧州医療用ロボット市場シェア:コンポーネント別、2024年・2033年(%)

図51 欧州医療用ロボット市場シェア:用途別、2024年・2033年(%)

図52 欧州医療用ロボット市場シェア:エンドユーザー別、2024年・2033年(%)

図53 欧州医療用ロボット市場シェア:国別、2024年・2033年(%)

図54 アジア太平洋地域の医療用ロボット市場金額、2018年~2033年(百万米ドル)

図55 アジア太平洋地域の医療用ロボット市場シェア:製品種類別、2024年・2033年(%)

図56 アジア太平洋地域の医療用ロボット市場シェア:コンポーネント別、2024年・2033年(%)

図57 アジア太平洋地域の医療用ロボット市場シェア:用途別、2024年・2033年(%)

図58 アジア太平洋地域の医療用ロボット市場シェア:エンドユーザー別、2024年・2033年(%)

図59 アジア太平洋地域の医療用ロボット市場シェア:国別、2024年・2033年(%)

図60 中東・アフリカ医療用ロボット市場金額推移、2018年~2033年(百万米ドル)

図61 中東・アフリカ医療用ロボット市場シェア:製品種類別、2024年・2033年(%)

図62 中東・アフリカ医療用ロボット市場シェア:部品別、2024年・2033年(%)

図63 中東・アフリカ医療用ロボット市場シェア:用途別、2024年・2033年(%)

図64 中東・アフリカ医療用ロボット市場シェア:エンドユーザー別、2024年・2033年(%)

図65 Stryker Corporation: 財務

図 66 メドトロニック plc: メドトロニック:財務

図 67 ジマー・バイオメット 財務

図 68 スミス+ネフュー 財務

図 69 グローバス・メディカル 財務

図 70 ベクトン・ディッキンソン・アンド・カンパニー: 財務

図 71 ジョンソン・エンド・ジョンソン 財務

図 72 インテュイティブ・サージカル 財務

図 73 Diligent Robotics Inc: 財務

図 74 ロノボ・サージカル 財務

❖本調査資料に関するお問い合わせはこちら❖