❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

医療用チューブ市場規模

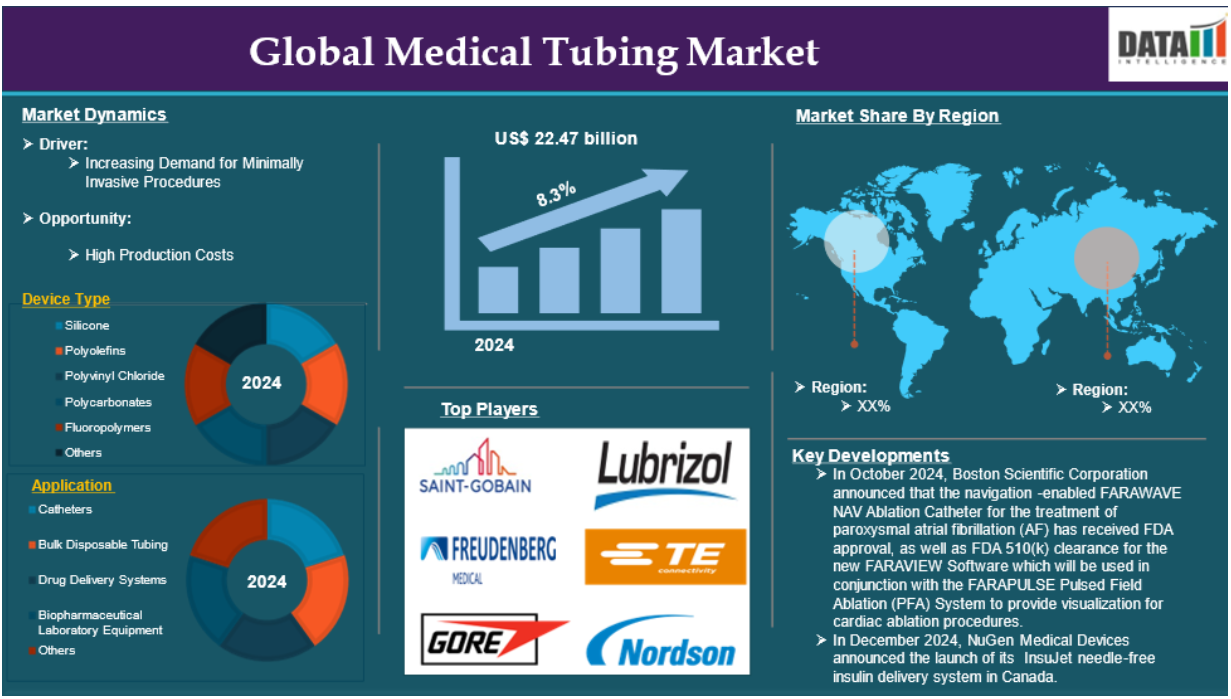

医療用チューブの世界市場は 、2024年に112.5億米ドルに達し、2033年には224.7億米ドルに達すると予測されています。

医療用チューブは、体内や医療機器と患者の間で液体、気体、その他の物質を輸送するための柔軟性のある中空の導管です。医療用チューブの設計は、医薬品、栄養剤、その他の治療用物質を安全かつ効果的に投与するために非常に重要です。医療用チューブは、シリコーン、PVC(ポリ塩化ビニル)、ポリウレ タン、熱可塑性プラスチックなど、さまざまな生体適合性素材 から作られています。これらの素材は、柔軟性、耐久性、耐薬品性に優れ ています。このような適応性により、医療用チューブは、静脈内治療、呼吸補助、外科手術など、さまざまな用途に使用されています。

低侵襲手術への需要の高まりが、予測期間中の市場を牽引する要因です。低侵襲処置の需要の増加により、カテーテルのようなデバイスの製造と発売は急増しており、技術の進歩は最近発売された製品にも実装されています。例えば、ペナンブラ社は2024年5月にMIDWAY 43およびMIDWAY 62デリバリーカテーテルを発売しました。ペナンブラのREDカテーテル技術に基づくこれらのMIDWAY中間カテーテルは、中間アクセス装置業界における実質的な改良です。

市場ダイナミクス: 促進要因と阻害要因

低侵襲手術への需要の高まり

切開創が小さく身体へのダメージが少ない低侵襲手術は、その様々な利点から従来の開腹手術に徐々に取って代わりつつあります。低侵襲手術は、回復時間の短縮、合併症のリスクの低減、術後の痛みの軽減、入院期間の短縮につながります。その結果、患者や医療従事者の間で、こうした手技を採用するケースが増えており、手技の実施に必要な特殊医療用チューブの需要が高まっています。

医療用チューブは、循環器科、消化器科、泌尿器科、脳神経外科など、幅広い診療科目の低侵襲治療に不可欠です。例えば、血管形成術や内視鏡治療において、カテーテルやガイドワイヤーは重要な部品です。これらのチューブは、患者の安全性を維持しながら、薬物や器具をうまく送達できるように精密に設計されなければなりません。内視鏡検査の件数は日々増加しています。この増加により、医療用チューブの需要も高まっています。例えば、2024年の世界調査によると、外科医の約32パーセントが年間100件以上の内視鏡検査を実施していると回答しています。さらに、調査対象となった外科医の13.6パーセントが、1年間に50~99件の内視鏡検査を実施しています。

先端技術を駆使した様々な医療分野の医療用チューブの製品が、ここ最近発売されています。例えば、半導体ソリューションメーカーのオムニビジョンは2023年1月、単回使用内視鏡用の超薄型医療グレードケーブルモジュール「OVMed OCHTA」を発表しました。この新しいモジュールは、脊椎、産婦人科、子宮腎臓、神経、眼科、心臓手術などの低侵襲手術で使用される内視鏡用に設計されています。OVMed OCHTAケーブルモジュールは、6ワイヤケーブルで、メーカーは独自のLED照明を追加することができます。

高い製造コスト

医療用チューブの世界市場を阻害する要因として、製造コストの高さが挙げられます。医療用チューブの製造には多くの高度な部品や工程があり、その一つひとつが全体的な支出を増加させます。高品質の原材料、規制遵守の制限、革新的な製造手順などはすべて、製造コストの上昇につながります。例えば、医療グレードのシリコーンは、従来のポリマーと比較して製造コストが20~30%上昇する可能性があります。押出成形機は、その複雑さと生産能力によって、10万ドルから50万ドルの間です。押出成形機は、チューブ全体の均一性を確保するために不可欠です。これらの材料コスト、押出成形機コスト、法規制遵守の認可コストの合計は、生産高を高くし、市場の妨げとなる高額なものになります。

市場セグメント分析

世界の医療用チューブ市場は、器具の種類、用途、構造、エンドユーザー、地域によって区分されます。

医療用チューブの世界市場シェアはカテーテル分野が独占の見通し

低侵襲手術の急増やカテーテルの用途拡大により、カテーテル分野が世界の医療用チューブ市場を席巻。カテーテルは、診断や治療目的でカテーテル治療が必要とされる循環器科、泌尿器科、消化器科などの領域で特に重要です。この成長の主な原因の1つは、頻繁な医療介入を必要とする慢性疾患の頻度の増加です。カテーテル治療は、心血管疾患、糖尿病、尿路感染症などの治療や管理に頻繁に使用されます。例えば、カテーテルは血管形成術やステント留置術などの治療でますます使用されるようになっており、医療従事者は隣接組織への害を最小限に抑えながら血液動脈に到達することができます。

例えば、米国国立衛生研究所によると、心臓カテーテル治療は最も一般的に行われている心臓手術のひとつです。米国では、毎年100万件以上の心臓カテーテル検査が行われています。また、国際感染症学会によると、世界中で毎年1億本以上の尿道カテーテルが使用されており、これは1分間に約200本のカテーテルが使用されていることに相当します。

カテーテル技術の進歩もこのセグメントの優位性に大きく貢献しています。生体適合素材や特殊コーティング剤などの技術革新により、カテーテルの性能と安全性が向上しています。最近では、カテーテルの製造に画期的な技術を採用した製品も登場しています。例えば、2024年2月、ジョンソン・エンド・ジョンソンMedTechの一部門であるCERENOVUS社は、急性虚血性脳卒中患者の血行再建術を目的としたTruCourse搭載の次世代中間カテーテル、CEREGLIDE 71中間カテーテルの発売を発表しました。低侵襲手術の増加、さまざまな医療領域でのカテーテル用途の増加、技術の進歩、最新の製品発売により、このセグメントが最も支配的なセグメントとなっています。

市場地域別シェア

医療用チューブの世界市場シェアは北米が上位を占める見通し

医療用チューブの世界市場における北米の優位性は、カテーテル、点滴ライン、手術器具など、さまざまな診断・治療で必要とされるチューブを含む医療装置への膨大な需要、低侵襲手術の採用、技術の進歩、同地域のトップ企業の存在によるところが大きい。この地域では、使用されるカテーテルの数の増加と低侵襲処置の急増が見られます。例えば、米国心臓協会(American Heart Association, Inc.)によると、米国では毎年100万件以上の心臓カテーテル検査が実施されており、その主な目的は冠動脈性心疾患や関連疾患が疑われる、あるいは確認された患者の診断と治療です。

また、国際感染症学会によると、米国では毎年推定3,000万本の尿道留置カテーテルが取引されており、入院患者の約20%が常に尿道留置カテーテルを使用しています。この地域では、最近の製品上市や技術進歩が見られ、最も優位なセグメントとなっています。例えば、2024年3月、アボット社はナビトール心臓弁技術の次のイテレーションを米国で発売しました。ナビトール・ビジョンには、極めて視認性の高いマーキングが含まれています。これらのマーカーは、3MMから4.5MMの深さを識別するのに役立ち、その結果、インプラントの信頼性と患者の転帰を向上させます。同社は2023年1月にNavitorシステムのFDA承認を取得。Navitorは、自己弁内にリーフレットを組み込んだ唯一の自己拡張型TAVIデバイスとして開発されました。この設計により、冠動脈へのアクセスが改善され、将来的に冠動脈疾患の治療が可能になります。

低侵襲手術の増加、幅広い医療分野でのカテーテル応用、技術進歩、新製品導入により、北米が最も支配的な地域となっています。

アジア太平洋地域は世界の医療用チューブ市場で最も速いペースで成長中

アジア太平洋地域は、医療用チューブの世界市場で最も急成長している地域です。アジア太平洋地域の医療用チューブ市場成長の最も大きな原動力の1つは、頻繁な治療を必要とする慢性疾患の有病率の上昇です。同地域では、糖尿病、心血管疾患、呼吸器疾患などの健康問題が増加しています。その結果、点滴治療や低侵襲手術など、特殊な医療用チューブを頻繁に必要とする効果的な治療法に対する需要が高まっています。

最近では、斬新な技術を採用し、治療効率の向上に役立つ製品が発売されています。例えば、医療技術の世界的パイオニアであるフィリップスは、ニューデリーで開催されたIndia Live 2024で、インド亜大陸に1500以上のカテラボ(インターベンショナル・スイート)を設置したと発表しました。またフィリップスは、インドにおける心血管疾患(CVD)の有病率を低下させるために設計された2つの新しいアプローチを発表しました。世界初の冠動脈インターベンション手術用ソリッドコアプレッシャーワイヤーであるOmniWireがインドで発売されました。

競争状況

医療用チューブの世界市場における世界的な主要企業には、Saint-Gobain, Freudenberg Medical, W. L. Gore & Associates, Inc., The Lubrizol Corporation, TE Connectivity, Nordson Corporation, Elkem, RAUMEDIC AG, Teknor Apex, Zeus Company LLCなどがあります。

新興プレーヤー

Vanguard Products Corporation、Bentec Medical、MicroLumenなど。

主な動向

- 2024年10月、ボストン・サイエンティフィック・コーポレーションは、発作性心房細動(AF)治療用のナビゲーション対応FARAWAVE NAVアブレーションカテーテルがFDAの承認を取得したこと、および心臓アブレーション手技の可視化を提供するFARAPULSEパルスフィールドアブレーション(PFA)システムと併用する新しいFARAVIEWソフトウェアがFDA 510(k)承認を取得したことを発表しました。これらの技術は、ボストン・サイエンティフィック社の既存の心臓マッピング技術および同社の最新製品であるOPAL HDx Mapping Systemとのみ互換性があります。

- 2024年12月、ニュージェン・メディカル・デバイセズ社は、針を使用しないインスリン送達システム「InsuJet」をカナダで発売すると発表。2,500台の初回受注に続き、750台のInsuJetスターティングキットと消耗品の2次受注を獲得。これは670,000ドルの収益に相当します。

- 2024年10月、ハスカイテクノロジーズとKriya Medical Technologies Pvt. Ltd.は、インド初のICHOR統合医療システムの導入に成功し、重要な節目を迎えました。クリヤのチェンナイ工場は、新たな契約の一環として、13×100mmおよび13×75mmの採血管の製造を開始します。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たなテクノロジーを取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

医療用チューブの世界市場レポートでは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入スペシャリスト

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 低侵襲手技に対する需要の増加

- 阻害要因

- 高い製造コスト

- 機会

- 影響分析

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 償還分析

- 特許分析

- SWOT分析

- DMIオピニオン

- 種類別

- 市場紹介

- 市場規模分析およびYoY成長率分析(%):デバイス種類別

- 市場魅力度指数:デバイス種類別

- シリコーン

- 導入

- 市場規模分析と前年比成長率分析(%)

- ポリオレフィン

- ポリ塩化ビニル

- ポリカーボネート

- フッ素樹脂

- その他

- 市場紹介

- 用途別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数:用途別

- カテーテル

- カテーテル

- 市場規模分析とYoY成長率分析(%)

- バルク消耗品チューブ

- 薬物送達システム

- バイオ医薬品ラボ用機器

- その他

- 市場紹介

- 構造別

- 構造別

- 市場規模分析および前年比成長率分析(%):構造別

- 市場魅力度指数:構造別

- シングルルーメン

- 構造別

- 市場規模分析と前年比成長率分析(%)

- 共押出

- マルチルーメン

- テーパーまたはバンプチューブ

- 編組チューブ

- 構造別

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 外来手術センター

- その他

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):デバイス種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):構造別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):デバイス種類別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):構造別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):デバイス種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):構造別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):デバイス種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):構造別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):デバイス種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):構造別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- サンゴバン*社

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主要開発

-

- Freudenberg Medical

- W. L. Gore & Associates, Inc.

- The Lubrizol Corporation

- TE Connectivity

- Nordson Corporation

- Elkem

- RAUMEDIC AG

- Teknor Apex

- Zeus Company LLC (*リストは完全ではありません)

-

- サンゴバン*社

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 医療用チューブの世界市場金額:種類別、2024年、2028年、2033年 (百万米ドル)

表2 医療用チューブの世界市場価値:用途別、2024年、2028年、2033年 (US$百万)

表3 医療用チューブの世界市場規模、構造別、2024年、2028年、2033年 (百万米ドル)

表4 医療用チューブの世界市場:エンドユーザー別、2024年、2028年、2033年 (百万米ドル)

表5 医療用チューブの世界市場規模、地域別、2024年、2028年、2033年 (百万米ドル)

表6 医療用チューブの世界市場:デバイス種類別、2024年、2028年、2033年 (百万米ドル)

表7 医療用チューブの世界市場価値、デバイス種類別、2018年〜2033年 (百万米ドル)

表8 医療用チューブの世界市場価値、用途別、2024年、2028年、2033年 (百万米ドル)

表9 医療用チューブの世界市場価値、用途別、2018年~2033年 (百万米ドル)

表10 医療用チューブの世界市場価値、構造別、2024年、2028年、2033年 (百万米ドル)

表11 医療用チューブの世界市場価値、構造別、2018年~2033年 (百万米ドル)

表12 医療用チューブの世界市場価値、エンドユーザー別、2024年、2028年、2033年 (百万米ドル)

表13 医療用チューブの世界市場:エンドユーザー別、2018年〜2033年(百万米ドル)

表14 医療用チューブの世界市場規模、地域別、2024年、2028年、2033年 (百万米ドル)

表15 医療用チューブの世界市場価値、地域別、2018年-2033年 (百万米ドル)

表16 北米の医療用チューブ市場価値、デバイス種類別、2018年〜2033年 (百万米ドル)

表17 北米の医療用チューブ市場価値、用途別、2018年-2033年 (百万米ドル)

表18 北米の医療用チューブ市場価値、構造別、2018年-2033年 (百万米ドル)

表19 北米の医療用チューブ市場価値、エンドユーザー別、2018年-2033年 (百万米ドル)

表20 北米の医療用チューブ市場価値、国別、2018年-2033年 (百万米ドル)

表21 南米の医療用チューブ市場価値、デバイス種類別、2018年-2033年 (百万米ドル)

表22 南米の医療用チューブ市場価値、用途別、2018年-2033年 (百万米ドル)

表23 南米の医療用チューブ市場価値、構造別、2018年-2033年 (百万米ドル)

表24 南米の医療用チューブ市場価値、エンドユーザー別、2018年-2033年 (百万米ドル)

表25 南米の医療用チューブ市場価値、国別、2018年-2033年 (百万米ドル)

表26 欧州医療用チューブ市場価値、デバイス種類別、2018年-2033年 (百万米ドル)

表27 欧州医療用チューブ市場価値、用途別、2018年-2033年 (百万米ドル)

表28 欧州医療用チューブ市場価値、構造別、2018年-2033年 (百万米ドル)

表29 欧州医療用チューブ市場価値、エンドユーザー別、2018-2033 (百万米ドル)

表30 欧州医療用チューブ市場価値、国別、2018年-2033年 (百万米ドル)

表31 アジア太平洋地域の医療用チューブ市場価値、デバイス種類別、2018年-2033年 (百万米ドル)

表32 アジア太平洋地域の医療用チューブ市場価値、用途別、2018年-2033年 (百万米ドル)

表33 アジア太平洋地域の医療用チューブ市場価値、構造別、2018年-2033年 (百万米ドル)

表34 アジア太平洋地域の医療用チューブ市場価値、エンドユーザー別、2018年-2033年 (百万米ドル)

表35 アジア太平洋地域の医療用チューブ市場価値、国別、2018年-2033年 (百万米ドル)

表36 中東・アフリカ医療用チューブ市場価値、デバイス種類別、2018年-2033年 (百万米ドル)

表37 中東・アフリカ医療用チューブ市場価値、用途別、2018年-2033年 (百万米ドル)

表38 中東・アフリカ医療用チューブ市場価値、構造別、2018年-2033年 (百万米ドル)

表39 中東・アフリカ医療用チューブ市場価値、エンドユーザー別、2018年-2033年 (百万米ドル)

表40 中東・アフリカ医療用チューブ市場価値、国別、2018年-2033年 (百万米ドル)

表41 サンゴバン:概要

表42 サンゴバン:製品ポートフォリオ

表43 サンゴバン:主な展開

表44 フロイデンベルグ・メディカル 概要

表45 フロイデンベルグメディカル:概要 製品ポートフォリオ

表46 フロイデンベルグ・メディカル:主な展開

表 47 W. L. Gore & Associates, Inc: 概要

表48 W. L. Gore & Associates, Inc: 製品ポートフォリオ

表49 W. L. Gore & Associates, Inc: 主な展開

表 50 ルーブリゾール・コーポレーション 概要

表 51 ルーブリゾールコーポレーション:概要 製品ポートフォリオ

表 52 ルーブリゾール:製品ポートフォリオ 主な進展

表 53 TE コネクティビティ 概要

表 54 TE コネクティビティ 製品ポートフォリオ

表55 TE コネクティビティ 主な開発

表 56 ノードソン・コーポレーション 概要

表 57 Nordson Corporation: 概要 製品ポートフォリオ

表 58 ノードソン・コーポレーション 主な開発

表 59 Elkem: 概要

表60 Elkem: 製品ポートフォリオ

表61 Elkem: 主な進展

表62 RAUMEDIC AG: 概要

表63 RAUMEDIC AG: 製品ポートフォリオ

表64 RAUMEDIC AG:主な進展

表 65 Teknor Apex: 概要

表 66 Teknor Apex: 製品ポートフォリオ

表67 Teknor Apex:主な進展

表 68 ゼウス・カンパニーLLC: 概要

表69 Zeus Company LLC: 製品ポートフォリオ

表 70 ゼウス・カンパニーLLC: 主な開発

図表一覧

図1 医療用チューブの世界市場金額、2018年~2033年(百万米ドル)

図2 医療用チューブの世界市場シェア:種類別(2024年・2033年)

図3 医療用チューブの世界市場シェア:用途別、2024年・2033年(%)

図4 医療用チューブの世界市場シェア:構造別、2024年・2033年 (%)

図5 医療用チューブの世界市場シェア:エンドユーザー別、2024年・2033年 (%)

図6 医療用チューブの世界市場シェア:地域別、2024年・2033年(%)

図7 医療用チューブの世界市場:YoY成長率、種類別、2024年・2033年(%)

図8 シリコーン医療用チューブ市場価値、2018年~2033年 (百万米ドル)

図9 ポリオレフィンの医療用チューブ市場価値、2018年~2033年 (百万米ドル)

図10 ポリ塩化ビニル製医療用チューブの市場価値、2018年~2033年 (百万米ドル)

図11 ポリカーボネート医療用チューブの市場価値、2018年~2033年(百万米ドル)

図12 フッ素樹脂医療用チューブの市場価値、2018年~2033年(百万米ドル)

図13 その他の医療用チューブの市場価値、2018年~2033年(百万米ドル)

図14 医療用チューブの世界市場 前年比成長率、用途別、2024年~2033年 (%)

図15 医療用チューブの世界市場金額におけるカテーテル用途、2018年〜2033年 (百万米ドル)

図16 医療用チューブの世界市場金額におけるバルク消耗品チューブ用途、2018年〜2033年 (百万米ドル)

図17 医療用チューブの世界市場価値における薬物送達システムの用途、2018-2033年 (百万米ドル)

図18 医療用チューブの世界市場価値におけるバイオ医薬品ラボ用機器用途、2018-2033年 (百万米ドル)

図19 医療用チューブの世界市場価値におけるその他の用途、2018年~2033年 (百万米ドル)

図20 医療用チューブの世界市場構造別YoY成長率、2024年~2033年 (%)

図21 医療用チューブの世界市場金額におけるシングルルーメン構造、2018年-2033年 (百万米ドル)

図22 医療用チューブの世界市場金額における共押出構造、2018年-2033年 (百万米ドル)

図23 医療用チューブの世界市場価値におけるマルチルーメン構造、2018年~2033年 (百万米ドル)

図24 医療用チューブの世界市場価値におけるテーパーまたはバンプチューブ構造、2018年~2033年 (百万米ドル)

図25 医療用チューブの世界市場価値における編組チューブ構造、2018年~2033年 (百万米ドル)

図26 医療用チューブの世界市場のエンドユーザー別YoY成長率、2024年~2033年 (%)

図27 医療用チューブの世界市場金額における病院エンドユーザー、2018年-2033年 (百万米ドル)

図28 世界の医療用チューブ市場金額における外来手術センターのエンドユーザー、2018年〜2033年 (百万米ドル)

図29 世界の医療用チューブ市場金額におけるその他のエンドユーザー、2018年~2033年 (百万米ドル)

図30 医療用チューブの世界市場の地域別YoY成長率、2024年~2033年(%)

図31 北米の医療用チューブ市場価値、2018年-2033年 (百万米ドル)

図32 北米の医療用チューブ市場シェア:種類別、2024年・2033年(%)

図33 北米の医療用チューブ市場シェア:用途別、2024年・2033年 (%)

図34 北米の医療用チューブ市場シェア:構造別、2024年・2033年 (%)

図35 北米の医療用チューブ市場シェア:エンドユーザー別、2024年・2033年 (%)

図36 北米医療用チューブ市場シェア:国別、2024年・2033年(%)

図37 南米の医療用チューブ市場金額、2018年〜2033年 (百万米ドル)

図38 南米の医療用チューブ市場シェア:デバイス種類別、2024年・2033年(%)

図39 南米の医療用チューブ市場シェア:用途別、2024年・2033年 (%)

図40 南米の医療用チューブ市場シェア:構造別、2024年・2033年 (%)

図41 南米の医療用チューブ市場シェア:エンドユーザー別、2024年・2033年 (%)

図42 南米の医療用チューブ市場シェア(国別):2024年・2033年(%)

図43 欧州医療用チューブ市場金額推移、2018年~2033年 (百万米ドル)

図44 欧州医療用チューブ市場シェア:種類別、2024年・2033年 (%)

図45 欧州医療用チューブ市場シェア:用途別、2024年・2033年 (%)

図46 医療用チューブの欧州市場シェア:構造別、2024年・2033年 (%)

図47 欧州医療用チューブ市場シェア:エンドユーザー別:2024年・2033年(%)

図48 欧州医療用チューブ市場シェア:国別、2024年・2033年(%)

図49 アジア太平洋地域の医療用チューブ市場金額、2018年~2033年 (百万米ドル)

図50 アジア太平洋地域の医療用チューブ市場シェア:デバイス種類別、2024年・2033年(%)

図51 アジア太平洋地域の医療用チューブ市場シェア:用途別、2024年・2033年 (%)

図52 アジア太平洋地域の医療用チューブ市場シェア:構造別、2024年・2033年 (%)

図53 アジア太平洋地域の医療用チューブ市場シェア:エンドユーザー別、2024年・2033年(%)

図54 アジア太平洋地域の医療用チューブ市場シェア:国別、2024年・2033年(%)

図55 中東・アフリカ医療用チューブ市場金額推移、2018年~2033年 (百万米ドル)

図56 中東・アフリカ医療用チューブ市場シェア:種類別、2024年・2033年(%)

図57 中東・アフリカ医療用チューブ市場シェア:用途別、2024年・2033年 (%)

図58 中東・アフリカ医療用チューブ市場シェア:構造別、2024年・2033年 (%)

図59 中東・アフリカ医療用チューブ市場シェア:エンドユーザー別、2024年・2033年 (%)

図60 サンゴバン:財務

図 61 フロイデンベルグ・メディカル 財務

図 62 W. L. Gore & Associates, Inc: 財務

図 63 ルーブリゾール・コーポレーション: 財務

図 64 TE コネクティビティ 財務

図 65 ノードソン・コーポレーション: 財務

図 66 エルケム: 財務

図 67 RAUMEDIC AG: 財務

図 68 テクノア・エイペックス:財務

図 69 ゼウス・カンパニー LLC: 財務

❖本調査資料に関するお問い合わせはこちら❖