❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

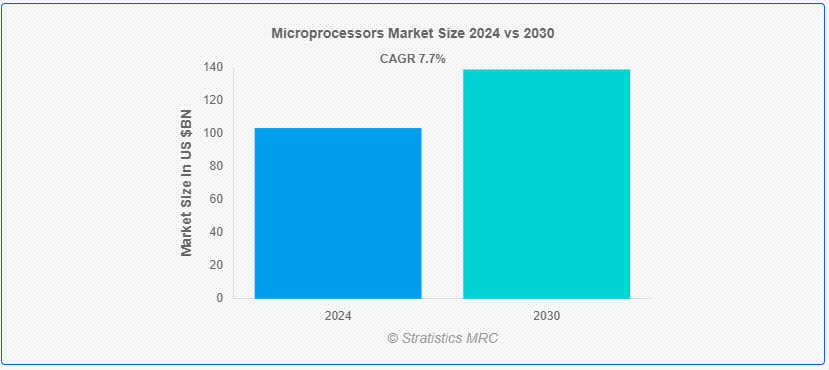

Stratistics MRCによると、マイクロプロセッサの世界市場は2024年に1,032億1,000万ドルを占め、予測期間中の年平均成長率は7.7%で、2030年には1,385億9,000万ドルに達する見込みである。 マイクロプロセッサーは、コンピューターの中央演算処理装置(CPU)として機能する小型の集積回路である。 プログラムからの命令を実行し、演算、論理、制御、入出力(I/O)操作を行う。 マイクロプロセッサーは、CPUの機能を1つのチップに集積し、処理能力と効率を大幅に向上させることで、コンピューティングに革命をもたらした。 複雑な計算を可能にし、さまざまな分野で数多くのアプリケーションを支えている。

世界知的所有権機関(WIPO)によると、モバイル産業は7.6%、ロボットとオートメーションは10.4%、電気自動車は2020年から2021年にかけて61.1%の大幅な成長を遂げている。

マーケット・ダイナミクス:

ドライバー:

コンシューマー・エレクトロニクスの需要拡大。

スマートフォン、タブレット、スマートテレビ、ウェアラブルなどの家電製品に対する需要の高まりは、高度な処理能力の必要性を後押ししています。 これらの機器が高度化するにつれ、複雑なタスクを処理し、ユーザー体験を向上させ、新機能をサポートするための強力なマイクロプロセッサーが必要とされる。 このような需要の増加は、マイクロプロセッサー業界の技術革新と生産を刺激し、技術と効率の進歩につながる。 その結果、コンシューマー・エレクトロニクス部門の拡大は、マイクロプロセッサーへの継続的な成長と投資を促進する。

抑制:。

複雑な製造工程。

マイクロプロセッサーは、その複雑な設計と高度な半導体製造技術が必要なため、複雑な製造工程があります。 これらの工程では、精密なフォトリソグラフィ、エッチング、ドーピングが行われ、数百万個のトランジスタを持つマイクロプロセッサ・チップが作られる。 この複雑さは、ハイテク機器、特殊な材料、クリーンルーム環境を必要とし、多額の製造コストと長い開発サイクルにつながる。 この複雑さは、消費者のコストを増加させ、サプライチェーンの脆弱性を助長することで、市場の成長を妨げる可能性がある。

5Gネットワークの展開。

5Gネットワークの展開により、5G接続に必要な高速、広帯域、低遅延に対応できる高性能プロセッサの需要が高まっています。 これらの高度なプロセッサーは、スマートフォン、IoT機器、ネットワーク・インフラなど、5G対応機器の複雑なデータ処理ニーズをサポートするために不可欠です。 5G技術が技術革新と新たなアプリケーションを推進するにつれて、高度なマイクロプロセッサの需要が高まり、市場の成長とさらなる技術進歩につながる。

脅威:。

高い開発コスト。

マイクロプロセッサは、高度な設計、精密な製造、最先端の製造技術の必要性など、広範な研究開発が必要なため、開発コストが高い。 マイクロプロセッサの設計と製造には、半導体リソグラフィやテストを含む高度なプロセスが必要であり、資本集約的である。 その結果、開発にかかる経済的負担は、技術革新を制限し、マイクロプロセッサー製品の拡大を遅らせることによって、市場の成長を妨げる可能性がある。

Covid-19の影響

covid-19パンデミックはマイクロプロセッサー市場に大きな影響を与え、サプライチェーンの混乱、家電製品の需要増加、リモートワークや学習の急増を引き起こした。 これが世界的な半導体不足を招き、価格を押し上げ、リードタイムを延ばした。 企業はデジタルトランスフォーメーションを加速させ、データセンター、ノートパソコン、ゲーム機器のマイクロプロセッサー需要を押し上げたが、自動車や産業分野はチップ不足による深刻な生産遅れに直面した。

ARMマイクロプロセッサセグメントが予測期間中最大になる見込み。

ARMマイクロプロセッサ・セグメントは、有利な成長を遂げると推定されている。 ARMマイクロプロセッサは、電力効率と汎用性で有名であり、モバイル機器、組み込みシステム、IoTアプリケーションで広く使用されている。 ARMホールディングスが設計したこれらのプロセッサは、RISCアーキテクチャを採用しており、低消費電力で高性能を実現します。 ARMのライセンス・モデルにより、さまざまなメーカーがARMの設計に基づいてカスタム・プロセッサを開発できるため、さまざまな電子機器に広く採用されている;

コンシューマ・エレクトロニクス分野は予測期間中に最も高いCAGRが見込まれる。

コンシューマエレクトロニクス分野は、予測期間中に最も高いCAGR成長が見込まれる。 民生用電子機器のマイクロプロセッサは、デバイスの機能性と性能を高めるために極めて重要である。 アプリケーションの実行、データの処理、ユーザーインターフェースの処理など、タスクを管理します。 高度なマイクロプロセッサーは、高解像度ディスプレイ、リアルタイム処理、接続オプションなどの機能を実現します。 これらの統合により、より強力で効率的、かつ多用途なコンシューマ・エレクトロニクスが実現し、イノベーションが促進され、幅広いデバイスでユーザー体験が向上します。

最もシェアが高い地域: アジア太平洋地域は、急速な技術革新に牽引されて力強い成長を遂げています。

アジア太平洋地域のマイクロプロセッサー市場は、急速な技術進歩、スマートフォンの普及拡大、データセンターの拡張に牽引され、力強い成長を遂げている。 台湾積体電路製造(TSMC)やサムスンなどの主要企業がこの地域を支配しており、強力な製造能力と技術革新の恩恵を受けている。 AI、IoT、5G技術への多額の投資とともに、この地域のコンシューマーエレクトロニクス市場は活況を呈しており、需要をさらに促進している。 さらに、半導体製造能力の強化を目指した政府の支援政策やイニシアティブが、世界のマイクロプロセッサー市場における同地域の主導的地位に貢献している。

CAGRが最も高い地域:。

北米のマイクロプロセッサー市場は、高度な技術インフラとAI、クラウドコンピューティング、5Gへの大規模投資による旺盛な需要が特徴である。 Intel、AMD、Qualcommなどの大手企業が市場をリードしており、継続的な技術革新と研究開発努力の恩恵を受けている。 この地域の堅調な家電および自動車産業は、マイクロプロセッサの需要をさらに促進している。 さらに、IoTデバイスとエッジコンピューティングの採用が増加していることも、市場の成長に寄与している。 国内半導体製造を後押しし、サプライチェーンの混乱を緩和する政府の取り組みが、世界のマイクロプロセッサー市場における北米の競争力を高めている。

市場の主なプレーヤー

マイクロプロセッサー市場でプロファイルされている主なプレーヤーには、Intel Corporation、Advanced Micro Devices (AMD)、NVIDIA Corporation、Qualcomm Incorporated、Apple Inc.、Samsung Electronics、Broadcom Inc.、MediaTek Inc.、Texas Instruments Incorporated、IBM Corporation、STMicroelectronics、Marvell Technology Group Limited、Microchip Technology Inc.、Renesas Electronics Corporation、NXP Semiconductors N.V.、Mindgrove Technologies、ARM Holdingsなどがあります。

主な展開:。

2024年5月、Mindgrove Technologiesは初の自社設計マイクロコントローラーチップを発表した。 RISC-Vアーキテクチャをベースとするこのチップは、同社の開発能力において特筆すべき成果であり、マイクロプロセッサ設計におけるより大きな自立への動きを示すものである。

2023年5月、STマイクロエレクトロニクスは、STM32 MPU(マイクロプロセッサ)の第2世代を発表しました。この新アーキテクチャは、同じエコシステムに基づいて構築され、産業用およびIoTエッジのアプリケーション向けに性能とセキュリティを引き上げています。 32ビットDDR4およびLPDDR4メモリをサポートするSTM32MP25は、コスト最適化設計を長期的にサポートします。

対象タイプ:

– x86マイクロプロセッサ

– ARMマイクロプロセッサ

– SPARCマイクロプロセッサ

– PowerPCマイクロプロセッサ

– MIPSマイクロプロセッサ

– その他のタイプ

Architectures Covered:

– 32ビットマイクロプロセッサ

– 64ビットマイクロプロセッサ

対象テクノロジー:

– Reduced Instruction Set Computing (RISC)

– Complex Instruction Set Computing (CISC)

– Application-Specific Integrated Circuit (ASIC)

– Field-Programmable Gate Array (FPGA)

– その他の技術

対象アプリケーション:

– コンシューマー・エレクトロニクス

– オートモーティブ

– インダストリアル

– ヘルスケア

– テレコミュニケーション

– 航空宇宙&防衛

– その他のアプリケーション

End Users Covered:

– OEM(Original Equipment Manufacturers)

– ODM(Original Design Manufacturers)

– CEM(Contract Electronics Manufacturers)

– Aftermarket(アフターマーケット

対象地域uid=”133″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を記載した企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合のベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 マイクロプロセッサの世界市場、タイプ別

5.1 はじめに

5.2 x86マイクロプロセッサー

5.3 ARMマイクロプロセッサー

5.4 SPARCマイクロプロセッサー

5.5 PowerPCマイクロプロセッサ

5.6 MIPSマイクロプロセッサー

5.7 その他のタイプ

6 マイクロプロセッサーの世界市場、アーキテクチャ別

6.1 はじめに

6.2 32ビット・マイクロプロセッサー

6.3 64ビットマイクロプロセッサー

7 マイクロプロセッサの世界市場:技術別

7.1 はじめに

7.2 RISC(Reduced Instruction Set Computing:縮小命令セットコンピューティング)

7.3 複雑命令セットコンピューティング(CISC)

7.4 特定用途向け集積回路(ASIC)

7.5 FPGA(Field-Programmable Gate Array:フィールド・プログラマブル・ゲート・アレイ)

7.6 その他の技術

8 マイクロプロセッサの世界市場、用途別

8.1 はじめに

8.2 民生用電子機器

8.3 車載用

8.4 産業用

8.5 ヘルスケア

8.6 通信

8.7 航空宇宙・防衛

8.8 その他の用途

9 マイクロプロセッサーの世界市場:エンドユーザー別

9.1 はじめに

9.2 相手先ブランド製造業者(OEM)

9.3 相手先ブランド設計メーカー(ODM)

9.4 電子機器受託製造業者(CEMs)

9.5 アフターマーケット

10 マイクロプロセッサの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロフィール

12.1 インテル

12.2 アドバンスト・マイクロ・デバイス(AMD)

12.3 エヌビディア・コーポレーション

12.4 クアルコム・インコーポレイテッド

12.5 アップル

12.6 サムスン電子

12.7 Broadcom Inc.

12.8 MediaTek Inc.

12.9 テキサス・インスツルメンツ・インコーポレーテッド

12.10 IBMコーポレーション

12.11 STMicroelectronics

12.12 マーベル・テクノロジー・グループ・リミテッド

12.13 マイクロチップ・テクノロジー

12.14 ルネサス エレクトロニクス

12.15 NXPセミコンダクターズN.V.

12.16 マインドグローブ・テクノロジーズ

12.17 ARMホールディングス

表一覧

1 マイクロプロセッサの世界市場展望、地域別(2022-2030年) ($MN)

2 マイクロプロセッサの世界市場展望、タイプ別(2022-2030年) ($MN)

3 マイクロプロセッサの世界市場展望、x86マイクロプロセッサ別 (2022-2030) ($MN)

4 マイクロプロセッサの世界市場展望、ARMマイクロプロセッサ別 (2022-2030) ($MN)

5 マイクロプロセッサの世界市場展望、SPARCマイクロプロセッサ別 (2022-2030) ($MN)

6 マイクロプロセッサの世界市場展望、PowerPCマイクロプロセッサ別 (2022-2030) ($MN)

7 マイクロプロセッサの世界市場展望、MIPSマイクロプロセッサ別 (2022-2030) ($MN)

8 マイクロプロセッサの世界市場展望、その他のタイプ別 (2022-2030) ($MN)

9 マイクロプロセッサの世界市場展望、アーキテクチャ別 (2022-2030) ($MN)

10 マイクロプロセッサの世界市場展望、32ビットマイクロプロセッサ別 (2022-2030) ($MN)

11 マイクロプロセッサの世界市場展望、64ビットマイクロプロセッサ別 (2022-2030) ($MN)

12 マイクロプロセッサの世界市場展望、技術別 (2022-2030) ($MN)

13 マイクロプロセッサの世界市場展望:縮小命令セットコンピューティング(RISC)別 (2022-2030) ($MN)

14 マイクロプロセッサの世界市場展望、複雑命令セットコンピューティング(CISC)別 (2022-2030) ($MN)

15 マイクロプロセッサの世界市場展望、特定用途向け集積回路(ASIC)別 (2022-2030) ($MN)

16 マイクロプロセッサの世界市場展望、フィールドプログラマブルゲートアレイ(FPGA)別 (2022-2030) ($MN)

17 マイクロプロセッサの世界市場展望、その他の技術別 (2022-2030) ($MN)

18 マイクロプロセッサの世界市場展望、用途別 (2022-2030) ($MN)

19 マイクロプロセッサの世界市場展望:家電製品別 (2022-2030) ($MN)

20 マイクロプロセッサの世界市場展望:自動車別 (2022-2030) ($MN)

21 マイクロプロセッサの世界市場展望:産業別 (2022-2030) ($MN)

22 マイクロプロセッサの世界市場展望:ヘルスケア別 (2022-2030) ($MN)

23 マイクロプロセッサの世界市場展望:通信別 (2022-2030) ($MN)

24 マイクロプロセッサの世界市場展望:航空宇宙・防衛別 (2022-2030) ($MN)

25 マイクロプロセッサの世界市場展望:その他の用途別 (2022-2030) ($MN)

26 マイクロプロセッサの世界市場展望:エンドユーザー別 (2022-2030) ($MN)

27 マイクロプロセッサの世界市場展望:相手先商標製品メーカー(OEM)別 (2022-2030) ($MN)

28 マイクロプロセッサの世界市場展望:相手先ブランド製造業者(ODM)別 (2022-2030) ($MN)

29 マイクロプロセッサの世界市場展望:受託電子機器メーカー(CEM)別 (2022-2030) ($MN)

30 マイクロプロセッサの世界市場展望、アフターマーケット別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖