❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

軍事用アンテナ市場調査、2033年

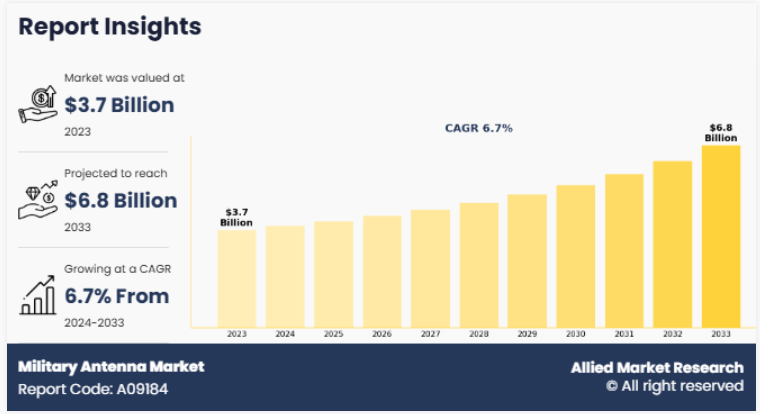

軍用アンテナの世界市場規模は2023年に37億ドルと評価され、2024年から2033年までの年平均成長率は6.7%で、2033年には68億ドルに達すると予測されています。

主な内容

- この調査レポートは20ヶ国を対象としています。この調査には、予測期間における各国の金額ベースのセグメント分析が含まれています。

- この調査には、高品質のデータ、専門家の意見と分析、重要な独立した視点が統合されています。この調査アプローチは、世界の単一コーティング粘着テープ市場のバランスのとれた見解を提供し、利害関係者が最も野心的な成長目標を達成するための賢明な意思決定を支援することを目的としています。

- 市場に関する理解を深めるため、主要な業界関係者による3,700以上の製品資料、年次報告書、業界声明、その他の比較可能な資料を調査しました。

アンテナとは、電気信号を受信・送信する装置のことです。多くの場合、業界ではこれらの信号をテレビや電波と定義しています。軍事用アンテナは、無線周波数を交流電流に変換するトランスレータとして機能します。軍用アンテナは、世界中の軍、特殊作戦、政府機関向けに一般的に設計されています。これは、世界のさまざまな国の間の通信ブリッジを作成します。一般的に、正確な追跡、より良い監視、通信を提供するために、艦艇、装甲車、軍用機、装甲航空機、軍艦に使用されています。

現在、世界中の国防軍で使用されている防空システムは、アクティブフェーズドアレイアンテナを使用し、監視エリアの詳細な画像を提供しています。これらにより、世界中で防空システムの需要が高まっており、軍用アンテナ市場の牽引役となることが期待されています。例えば、2021年8月、ロッキード・マーチン社は、5G、レーダー、リモートセンシング用途のハイブリッドアンテナの発売を発表しました。この新型アンテナは広角ESAフェドリフレクター(WAEFR)アンテナと呼ばれ、フェーズドアレイESA(Electronically Steerable Antenna)とパラボラアンテナのハイブリッド。これにより、従来のフェーズドアレイアンテナに比べ、カバーエリアが190%拡大し、コストも大幅に削減されました。

軍事通信における軍事SATCOMの統合、電子操縦式フェーズドアレイアンテナの使用の増加、陸上通信システムの需要の増加などの要因が、軍事用アンテナ市場の成長を補完しています。しかし、通信用帯域幅の制限やインフラの整備・維持に伴う高コストが、軍用アンテナ市場の成長を妨げる要因になると予想されています。また、従来の機器から技術的に先進的な機器への置き換えや、軍事用途のための政府支出の増加は、軍事アンテナ業界で事業を展開する主要プレーヤーに市場機会を創出します。

軍事通信における軍事SATCOMの統合

衛星通信(SATCOM)は、1つの衛星で地球の約3分の1をカバーできる見通し外通信を提供するため、軍事作戦にとって重要です。衛星通信は、航空機が上空で航空管制やその他の地上施設と衛星を介して通信することを可能にします。これには音声通話や地上サービスも含まれます。インターネット・プロトコル(IP)ベースのアプリケーションの登場と、データ量の多い新しいコックピットにより、SATCOMは重要な安全データを提供するだけでなく、現在の軍用機の運用性能を向上させます。航空機の安全性と効率性を高める可能性は計り知れません。軍事力の任務遂行のために宇宙ベースの資産を利用することが増えるにつれ、SATCOM技術は通信ネットワークにとって不可欠なものとなっています。例えば、2021年4月、コムロッドコミュニケーションAS.は、UHF SATCOMディスマウントアンテナの発売を発表しました。このアンテナは、完全に堅牢化された三脚を備え、地上配備型のリモートアンテナ機能を提供します。さらに、UFO波形292-318 / 243-270 MHzとMUOS 300-320 / 360-380 MHzをカバーします。さらに欧州では、欧州連合宇宙計画庁(EUSPA)の政府衛星通信(GOVSATCOM)構想が、EUの共通安全保障・防衛政策(CSDP)における研究と技術革新を加速させると予想されています。例えば、2021年12月、エアバスとワンウェブは、欧州と英国の軍隊、市民保護・治安部隊に軍事・政府用の地球低軌道(LEO)衛星通信サービスを提供する販売パートナー契約を締結しました。したがって、軍用通信アビオニクスにおける衛星通信(SATCOM)の採用は、軍用アンテナ市場を牽引すると予想されます。

電子制御フェーズドアレイアンテナの使用増加

ステアードフェーズドアレイアンテナは、アンテナの物理的な動きを伴わずに、放射される信号の方向や形状を変える電子ステアリング機能を備えたアンテナアレイの一種です。アレイ内の各アンテナから放射される信号の位相差が、この電子ステアリングの役割を果たします。そのため、軍事用プラットフォームでは、商用車、軍用車両、列車、ボートなどの移動中の通信(COTM)ソリューションが採用され、電子制御フェーズドアンテナ(ESPA)の使用が拡大しています。例えば、2021年1月、L3Harris Technologiesは、マルチバンド・マルチミッション(MBMM)フェーズドアレイ地上アンテナシステムを開発し、宇宙軍の衛星通信ネットワークシステムと統合して、複数の衛星との同時コンタクトを実証しました。また、2019年には、米空軍宇宙ミサイルシステムセンター(SMC)が、国防総省の国防イノベーションユニットと共同で、空軍のマルチバンド・マルチミッションの要件をサポートする電子操縦アンテナアレイのプロトタイプをAtlas Space Operations社(米国)に発注しました。そのため、軍用通信システムに電子制御フェーズドアレイアンテナを使用するケースが増えており、軍用アンテナ市場を牽引するものと期待されています。

インフラの開発と維持に伴う高コスト

地球局のインフラを開発・維持するためのコストが高いことは、市場の成長を妨げる主な要因の1つです。必要なコンポーネントの大半は通常、特注品か高価な市販サプライヤ(COTS)から購入します。さらに、アンテナとそのコンポーネントの設計、開発、構築には、訓練を受けた人材による何時間もの作業が必要です。必要とされる技術レベル自体が参入障壁となり、これらのシステムのバリューチェーンの研究開発、製造、システム統合、組み立ての段階で多額の投資が必要となります。

衛星通信サービスは高度な防衛システムで使用されるため、システム障害は望ましくありません。これらのサービスは、正確性、信頼性、耐久性、エネルギー効率に優れ、検出範囲が広いことが求められます。この市場の企業は、リーダーシップを維持し競争力を維持するために、高機能で効率的な地上設備を開発する必要があります。このような、インフラの開発と維持にかかる高コストに関連するすべての要因が、軍事用アンテナ市場の成長を妨げています。

従来の装備品から技術的に進んだ装備品への置き換え

戦争や戦場管理の変化に伴い、従来の軍用装備をアップグレードする必要性が高まっています。防衛システムの近代化は、戦場における技術の進歩に対応するために必要であり、この必要性が市場を前進させると予測されています。近代化の目標は、品質の向上、能力格差の解消、総コストの削減です。戦術レーダーシステム、進行波アンテナ、ループアンテナ、可動戦術、軽兵器、アップグレードアンテナなど、軍事システムのアップグレードを目的とした大手防衛企業と米国政府間の大型契約が増加しています。例えば、2021年9月、サウスウエストアンテナスは米国連邦法執行機関の大手企業から490万ドル相当のIDIQ(Indefinite Quantity Indefinite Delivery)契約を受注しました。Southwest Antennas社は、連邦法執行官が使用する新しいシステムの展開とともに、既存の通信技術をサポートし、アップグレードするための高性能アンテナ、付属製品、エンジニアリングサービスを提供しました。このように、従来の軍用機器を技術的に先進的な機器でアップグレードすることは、予測期間中、軍用アンテナ市場に有利な機会を生み出すと期待されています。

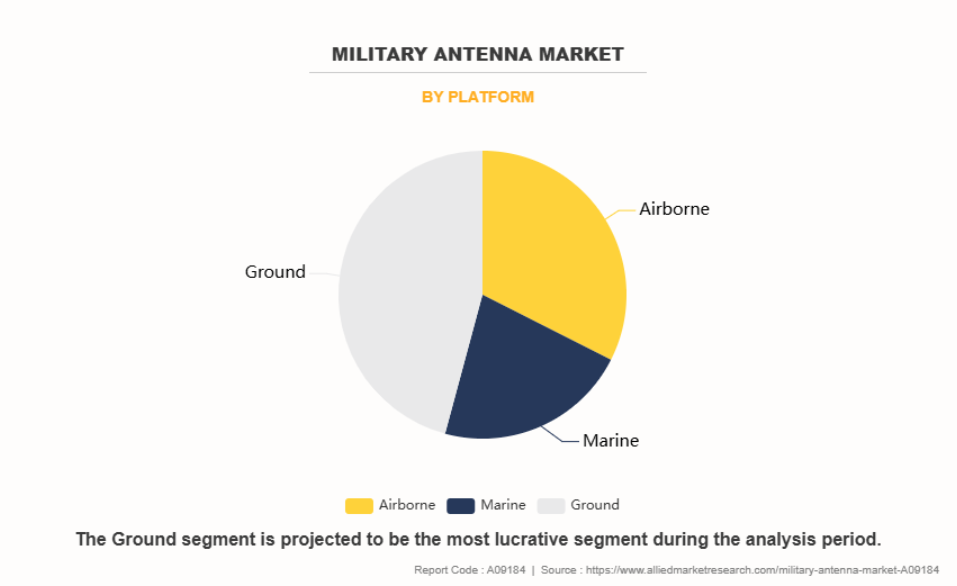

軍事用アンテナ市場は、プラットフォーム、アプリケーション、周波数、最終用途、地域に区分されます。プラットフォーム別では、市場は空中、海上、地上に分けられます。用途別では、通信、監視、SATCOM、電子戦、テレメトリーに細分化。周波数別では、高周波、超高周波、超高周波、超高周波。最終用途別では、さらにOEMとアフターマーケットに分類。地域別では、北米、欧州、アジア太平洋、LAMEAに分析。

プラットフォーム別では、2023年に軍事用アンテナ市場シェアが最も高かったのは航空機用セグメントで、世界市場収益の5分の2以上を占め、予測期間中も主導的地位を維持すると予測されています。しかし、海兵隊セグメントは2024年から2033年にかけて7.6%のCAGRを示すと予測されています。

用途別では、電子戦分野が2023年に最も高い市場シェアを占め、世界の複合一貫輸送貨物市場収益の約5分の4を占め、軍用アンテナ市場予測期間を通じて主導的地位を維持すると予測されます。しかし、テレメトリーセグメントは、2024年から2033年までのCAGRが7.7%と最も高くなると予測されています。

周波数に基づくと、超高周波セグメントは2023年に最も高い市場シェアを占め、世界の複合一貫輸送貨物市場収益の約5分の4を占め、予測期間を通じて主導的地位を維持すると推定されます。しかし、超高頻度セグメントは2024年から2033年までのCAGRが8.6%と最も高くなると予測されています。

最終用途に基づくと、OEMセグメントは2023年に最も高い市場シェアを占め、世界の複合一貫輸送貨物市場収益の約5分の4を占め、予測期間を通じて主導的地位を維持すると予測されます。しかし、アフターマーケット分野は、2024年から2033年までのCAGRが7.5%と最も高くなると予測されています。

北米地域は、2023年に世界市場収益の5分の2を占め、最も高い市場シェアを占めており、予測期間を通じて主導的地位を維持すると予測されています。しかし、アジア太平洋地域セグメントは、2024年から2033年までのCAGRが8.4%と最も高くなると予測されています。

軍用アンテナ市場の主要プレイヤーは、Alaris Holdings、Amphenol Corporation、Antcom、Antenna Products Corporation、AVL Technologies, Inc.、Barker & Williamson、Cobham Aerospace Communications、Comrod Communication AS.、Eylex Pty Ltd.、Hascall-Denke、L3Harris Technologies, Inc.、Lockheed Martin Corporation、M.T.I Wireless Edge Ltd.、Mobile Mark, Inc.、Raytheon Technologies Corporation、Rohde & Schwarz、Southwest Antennasです。

ステークホルダーにとっての主なメリット

- この軍事用アンテナ市場レポートは、2023年から2033年までの軍事用アンテナ市場分析の市場セグメント、現在の動向、予測、ダイナミクスの定量的分析を提供し、軍事用アンテナ市場の優勢な機会を特定します。

- 市場調査は、主要な促進要因、阻害要因、および機会に関連する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益志向のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるように、バイヤーとサプライヤーの潜在力を強調します。

- 軍用アンテナ市場の細分化に関する詳細な分析は、市場機会を決定するのに役立ちます。

- 各地域の主要国は、世界市場への収益貢献度に応じてマッピングされています。

- 市場プレイヤーのポジショニングはベンチマーキングを容易にし、市場プレイヤーの現在のポジションを明確に理解することができます。

- この調査レポートは、地域別および世界の軍事用アンテナの市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析を含んでいます。

アナリストレビュー

世界の軍事用アンテナ市場における様々なトップレベルのCXOの意見を掲載しています。最新の戦闘機器に対する需要の増加、技術進歩の上昇、高周波軍用機に対する需要の急増が軍用アンテナ市場の成長を牽引しています。現在、多くの国が装備品の品質を向上させ、より高度な技術を自国軍に提供するため、近代化に注力しています。例えば、2021年1月、タレスは米陸軍からAN/PRC-148D改良型マルチバンドチーム間/チーム内無線機(IMBITR)を提供する3件目の納入命令を受注したと発表しました。今回の受注により、IMBITR無線機の受注総数は6,000台を超えました。同様に、カナダも今後数年間、携帯通信システムの調達に大規模な投資を行う計画です。

さらに、軍用アンテナ市場は、防衛産業における通信、情報、監視、偵察(ISR)、指揮統制のためのさまざまな電子システムの採用により、今後数年間で大きな成長が見込まれています。また、SATCOM技術のような宇宙ベースの資産を使用して任務を遂行する軍も増えています。例えば、2021年4月、Comrod Communication AS.は、UHF SATCOMディスマウントアンテナの発売を発表しました。このアンテナは、完全に堅牢化された三脚を備え、地上配備型のリモートアンテナ機能を提供します。また、UFO波形の292-318/243-270 MHzとMUOSの300-320/360-380 MHzをカバーしています。

軍用通信における軍用SATCOMの統合、電子制御フェーズドアレイアンテナの使用増加、陸上通信システムの需要増加などの要因が軍用アンテナ市場の成長を補完しています。しかし、通信用帯域幅の制限やインフラの整備・維持に伴う高コストが、軍用アンテナ市場の成長を妨げる要因になると予想されています。

また、従来の機器から技術的に先進的な機器への置き換えや、軍事用途のための政府支出の増加は、軍事アンテナ市場で事業を展開する主要プレーヤーに市場機会を創出します。

分析地域の中では、北米が最も収益貢献が高く、アジア太平洋、ヨーロッパ、LAMEAがそれに続きます。予測分析に基づくと、日本、中国、韓国、インドなどの国々における軍用造船活動の高まりと、技術進歩に対する意識の高まりにより、アジア太平洋地域が予測期間中にリードする見込みです。

第1章 はじめに

第1章 はじめに

第2章 : 概要 エグゼクティブサマリー

第3章:市場概要

第4章:軍事用アンテナ市場:プラットフォーム別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. エアボーン

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 地域別の市場規模と予測

- 4.2.3. 国別市場シェア分析

- 4.3. 海洋

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 地域別の市場規模と予測

- 4.3.3. 国別市場シェア分析

- 4.4. 地盤

- 4.4.1. 主な市場動向、成長要因、機会

- 4.4.2. 市場規模および予測、地域別

- 4.4.3. 国別市場シェア分析

第5章:軍事用アンテナ市場:用途別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. 通信

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 市場規模および予測、地域別

- 5.2.3. 国別市場シェア分析

- 5.3. 監視

- 5.3.1. 主な市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 国別市場シェア分析

- 5.4. SATCOM

- 5.4.1. 主な市場動向、成長要因、機会

- 5.4.2. 地域別の市場規模と予測

- 5.4.3. 国別市場シェア分析

- 5.5. 電子戦

- 5.5.1. 主な市場動向、成長要因、機会

- 5.5.2. 市場規模および予測、地域別

- 5.5.3. 国別市場シェア分析

- 5.6. テレメトリー

- 5.6.1. 主な市場動向、成長要因、機会

- 5.6.2. 市場規模および予測、地域別

- 5.6.3. 国別市場シェア分析

第6章:軍事用アンテナ市場:周波数別

- 6.1. 概要

- 6.1.1. 市場規模と予測

- 6.2. 高周波

- 6.2.1. 主な市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、地域別

- 6.2.3. 国別市場シェア分析

- 6.3. 超高周波

- 6.3.1. 主な市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、地域別

- 6.3.3. 国別市場シェア分析

- 6.4. 超高周波

- 6.4.1. 主な市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、地域別

- 6.4.3. 国別市場シェア分析

- 6.5. 超高周波

- 6.5.1. 主な市場動向、成長要因、機会

- 6.5.2. 市場規模および予測、地域別

- 6.5.3. 国別市場シェア分析

第7章:軍事用アンテナ市場:最終用途別

- 7.1. 概要

- 7.1.1. 市場規模と予測

- 7.2. OEM

- 7.2.1. 主な市場動向、成長要因、機会

- 7.2.2. 市場規模および予測、地域別

- 7.2.3. 国別市場シェア分析

- 7.3. アフターマーケット

- 7.3.1. 主な市場動向、成長要因、機会

- 7.3.2. 市場規模および予測、地域別

- 7.3.3. 国別市場シェア分析

第8章:軍事用アンテナ市場:地域別

- 8.1. 概要

- 8.1.1. 市場規模と予測 地域別

- 8.2. 北米

- 8.2.1. 主要市場動向、成長要因、機会

- 8.2.2. 市場規模および予測、プラットフォーム別

- 8.2.3. 市場規模・予測:アプリケーション別

- 8.2.4. 市場規模・予測:周波数別

- 8.2.5. 市場規模・予測:エンドユーザー別

- 8.2.6. 市場規模・予測:国別

- 8.2.6.3. メキシコ

- 8.2.6.3.1. 市場規模・予測:プラットフォーム別8.2.6.3.2. 市場規模・予測:アプリケーション別8.2.6.3.3.

- 市場規模・予測:周波数別8.2.6.3.4.

- 市場規模・予測:エンドユーザー別

- 8.2.6.3. メキシコ

-

-

-

- 市場規模・予測:アプリケーション別8.2.6.2.3.市場規模・予測:周波数別8.2.6.2.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.2.6.1.3.市場規模・予測:周波数別8.2.6.1.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.3.6.6.3.市場規模・予測:周波数別8.3.6.6.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別8.3.6.5.3.市場規模・予測:周波数別8.3.6.5.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.3.6.4.3.市場規模・予測:周波数別8.3.6.4.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.3.6.3.3.市場規模・予測:周波数別8.3.6.3.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.3.6.2.3.市場規模・予測:周波数別8.3.6.2.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別8.3.6.1.3.市場規模・予測:周波数別8.3.6.1.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.4.6.6.3.市場規模・予測:周波数別8.4.6.6.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.4.6.5.3.市場規模・予測:周波数別8.4.6.5.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模および予測:用途別8.4.6.4.3.市場規模・予測:周波数別8.4.6.4.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.4.6.3.3.市場規模・予測:周波数別8.4.6.3.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.4.6.2.3.市場規模・予測:周波数別8.4.6.2.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.4.6.1.3.市場規模・予測:周波数別8.4.6.1.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.5.6.3.3.市場規模・予測:周波数別8.5.6.3.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:用途別8.5.6.2.3.市場規模・予測:周波数別8.5.6.2.4.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:アプリケーション別8.5.6.1.3.市場規模・予測:周波数別8.5.6.1.4.市場規模・予測:エンドユーザー別

-

-

第9章:競合環境

第10章:企業プロフィール

表のリスト

図表一覧