❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

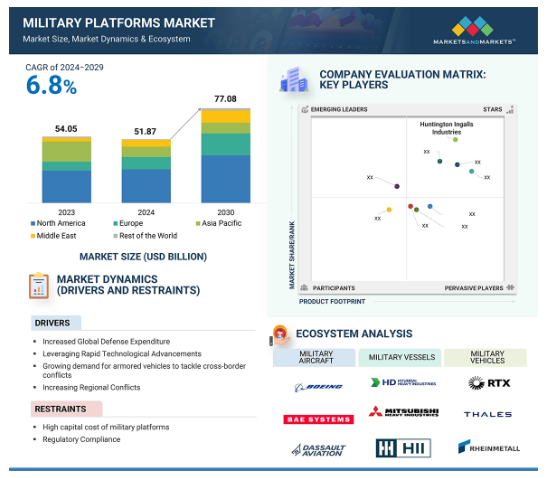

軍事用プラットフォーム市場は、国防支出の増加、地政学的緊張の激化、高度な国境警備と早期警戒システムの必要性により、2020年から2030年にかけて成長する見通しです。金額ベースでは、軍事用プラットフォーム市場は2024年の518億7,000万米ドルからCAGR 6.8%で増加し、2030年には770億8,000万米ドルに達すると予測されます。軍事用プラットフォームのアクティブフリートサイズは、2024年の671,500ユニットから2030年には689,286ユニットに増加すると予測。軍用機のアクティブフリートサイズは、2024年の21,036ユニットから2030年には23,826ユニットに増加すると予測。同様に、軍用車両のアクティブフリートサイズは、2024年の649,101台から2030年には663,957台に拡大すると予測。同様に、軍用艦艇のアクティブフリートサイズは、2024年の1,363ユニットから2030年までに1,503ユニットに増加する予定。さらに、軍艦の新規納入数は、2024年の14隻から2030年には25隻に達すると予測されています。防衛航空機、艦艇、装甲車両のアップグレードは、航空機や艦艇の機動性と保護能力を高めるため、国防システムにとって不可欠です。

地政学的緊張の高まり、国防支出の増加、次世代技術の開発により、世界中で最新の軍事用プラットフォームの需要が高まっています。これらの最新軍事用プラットフォームは、ステルス、精密誘導弾、高度指揮統制システムなどの最先端技術を活用し、現代戦争の課題に対処します。さらに、世界各国の政府は、国境保護と防衛軍の軍事的備えを強化するために、これらの先端技術に投資しています。

軍事用プラットフォーム市場における主な市場リーダーは、BAE Systems社(英国)、Thales社(フランス)、Leonardo S.p.A社(イタリア)、Rheinmetall AG社(ドイツ)、Boeing社(米国)、Huntington Ingalls Industries社(米国)、Lockheed Martin Corporation社(米国)です。

軍事用プラットフォーム市場における魅力的な機会

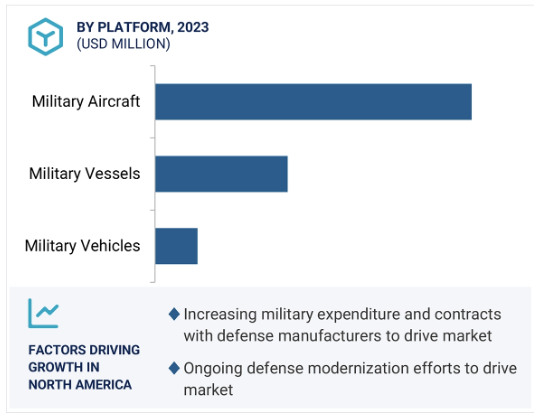

北米

米国やカナダのような国々は、特に世界的な安全保障上の脅威の高まりと地政学的な課題の進化に対応して、軍事用プラットフォームの近代化のために国防予算を大幅に増額しています。

次世代航空機、艦艇、装甲車両を含む高度な軍事用プラットフォームを国境警備、サイバー防衛、マルチドメイン作戦に使用する動きが活発化していることが、軍事用プラットフォームの採用を後押ししています。

北米の軍事用プラットフォーム市場は、2030年までに386億1000万米ドルになると予測されています。予測期間中の年平均成長率は5.97%と予測されています。

北米の各国政府は、技術的優位性を維持し、海外サプライヤーへの依存を減らし、防衛産業を強化するために、国内での防衛生産と研究開発投資に注力しています。

同地域の技術進歩の高まりと航空宇宙・防衛製造基盤の強固さにより、最先端の軍事用プラットフォームが生産され、北米は世界の防衛市場における主要プレーヤーとして位置付けられています。

軍事用プラットフォーム市場の動向とダイナミクス

推進要因:世界的な防衛費の増加

世界的な防衛費の増加は、軍事用プラットフォーム市場の主要な促進要因です。この支出は、地域紛争や地政学的緊張を理由に軍事用プラットフォームを開発する必要性によって推進されています。安全保障上の脅威に対応するため、世界各国の政府は防衛近代化に投資し、軍備をアップグレードしています。領土紛争、抗議行動、国境紛争に対する脆弱性を認識する国が増えるにつれ、艦艇、ヘリコプター、戦闘機のような近代的なプラットフォームに対する需要は今後数年で高まると予想されます。

高度な状況認識と戦力増強の必要性から、防衛軍は精密誘導弾や次世代戦闘プラットフォームなどの技術に投資するよう説得されています。このような投資の増加は、安全保障上の懸念が拡大または高まっている地域で見られます。台頭する地域紛争や安全保障上の懸念に対処する必要性に駆られ、多くのプレーヤーが防衛調達イニシアティブに投資し、最新の軍事用プラットフォームを開発しています。これらすべての要因が、今後数年間の軍事用プラットフォーム市場の成長の起爆剤となることが期待されています。

制約:軍事用プラットフォームの資本コストの高さ

複雑な防衛システムの開発、生産、維持には巨額の資本投資が必要です。絶え間ない機能強化は、研究開発、試作、システム統合のコスト高につながり、しばしば財政負担につながります。例えば、戦闘機、艦艇、装甲車などのプラットフォームの開発には、AI先進レーダーシステムなどの最新の最先端技術が要求されます。これらの強化は多額の設備投資につながります。

また、システムのアップグレード、人材育成、インフラへの技術統合にかかる費用も、先進軍事用プラットフォームの配備コストに上乗せされます。このような費用の増加は、小規模国や新興国が市場で競争する能力を制限します。

高い取得コストと維持コストは、プレーヤーが新しいプラットフォームを採用することを制限し、防衛即応性と運用効率に影響を与えます。また、戦略的な意思決定が損なわれ、現代のテロリズムや国境を越えた攻防に対応するための先進的な技術強化を採用する機敏性が低下します。

機会:レーダー技術におけるハードウェアとソフトウェアの統合の進歩

軍事近代化計画は、急速に増大する世界的な安全保障上の脅威に直面し、各国がその能力を強化しようとする中で、防衛メーカーや請負業者の成長に大きな機会を提供しています。近年、防衛分野では軍事近代化が拡大しています。レガシーシステムは近代化され、次世代技術は戦闘部隊に統合され、即応性は空、海、陸のすべてのプラットフォームで向上しています。さらに、新しくて効率的な航空機へのフリート・アップグレードは、各国でますます進められています。次世代システムと航空機エンジンを提供する部品サプライヤーにチャンスをもたらす代表的な近代化プログラムには、ロッキード・マーティン-タタ・アドバンスト・システムズのC-130Jスーパーハーキュリーズとロールス・ロイス-アザド・エンジニアリングの航空機エンジン構成があります。

海軍の作戦航続距離の拡大とエネルギー効率の改善に対するニーズは、最新の推進システムに対する需要を煽ります。多くの船舶メーカーは、成長と拡大の機会を利用するため、先進技術に投資しています。例えば、BAEシステムズはロールス・ロイスと、ボーイングはハンティントン・インガルス・インダストリーズと共同で、26型フリゲートの推進システムの近代化を試みています。このようなプロジェクトは海軍の作戦を強化し、海軍部隊が効率的で高性能な防衛システムを実戦投入できるようにします。航空宇宙および海事サプライヤーは、今後、このような防衛近代化プログラムの増加の影響を受ける可能性が高い。

課題: 新たな妨害技術に対するレーダーの脆弱性

軍事用プラットフォームは、持続的な即応性と運用効果を維持するために、継続的な維持、アップグレード、近代化が必要です。また、一貫性を維持し性能を強化するために、人工知能、サイバーセキュリティシステム、精密兵器のような最新技術と統合されます。このような近代化対策は、しばしば高い維持費につながります。

修理やシステムのアップグレード、特に新技術の採用や旧システムへの組み込みは、新旧技術の統合を調和させることが複雑でコストがかかるため、保守コスト全体に占める割合が大きくなります。さらに、スペアパーツや専門的な技術ノウハウが入手できないため、技術間の調和を達成するのが遅れがちになり、コストがさらに膨らみます。

保守活動にはソフトウェア、システム診断、サイバーセキュリティの定期的な更新が含まれるため、保守コストの増加は各国政府の防衛予算を増大させます。このような圧力により、軍事事業者は古いシステムのサポートや取得を継続せざるを得なくなります。軍事用プラットフォームの長期的な運用効率に影響を及ぼし、各国の防衛戦略に変化をもたらすためです。

軍事用プラットフォーム市場のエコシステム分析

軍事用プラットフォーム市場のエコシステムにおける主要プレイヤーは、ロッキード・マーチン、RTX、タレス、バラット・エレクトロニクス、BAEシステムズなど。これらのプレイヤーは、成長を拡大し、競争を維持するために、航空機、船舶、車両の強化に焦点を当てています。

市場エコシステムのその他の参加者には、投資家、研究機関、サービスプロバイダーが含まれます。投資家、研究機関、サービスプロバイダからの高度な軍用機に対する需要の高まりは、次世代軍事用プラットフォームへの投資を促進します。

米国海軍やインド軍などの主要エンドユーザーも軍事用プラットフォーム市場のエコシステムの参加者です。これらの参加者は、防衛態勢を強化し、安全保障戦略を強化するために、現代の技術を採用しています。

軍事用プラットフォーム市場は、優れた防衛能力の必要性によって近代化が進んでいます。

プラットフォームの種類別では、軍事用船舶分野が予測期間中に最も高いCAGRを達成すると予測されます。

軍事用プラットフォーム市場では、軍艦セグメントが最も高いCAGRを達成すると予測。領土紛争、海賊行為、違法な海洋活動が多くの国々を脅かしているため、地政学的緊張の高まりと海洋安全保障問題の高まりが軍艦セグメントの成長を促進します。このような紛争の増加は、先進的な海軍能力に対する需要を拡大し、メーカーが投資や機能強化に取り組むことを促しています。戦闘駆逐艦やフリゲートの武装ヤード、潜水艦、哨戒艦などの軍艦は現在、厳しい天候や戦闘条件下での性能を向上させるためにアップグレードされています。これらの強化により、艦船のステルス能力が強化され、性能が向上しています。

アジアやヨーロッパのいくつかの国は、自国の海上通路やEEZを守るために海軍の近代化に取り組んでいます。多くの国は、海賊対策、偵察、戦時作戦のために先進的な軍艦を配備しています。さらに、特に中東やアジア太平洋など、海上紛争や安全保障上の問題が多い地域では、海軍艦隊の獲得とアップグレードのために国防費が増加しています。この傾向は、BAE Systems、Huntington Ingalls Industries、Hyundai Heavy Industriesなどの主要な防衛請負業者に先進的な海軍用プラットフォームへの投資を促し、軍事用船セグメント全体の成長に寄与しています。

技術別では、次世代分野が予測期間中に最も高いCAGRで成長すると予測

軍事用次世代技術の使用は、AI、サイバーセキュリティの改善、極超音速兵器、量子通信などの先進技術を使用して軍事用プラットフォームを近代化する必要性によって推進されます。世界各国の政府は、軍事インフラをアップグレードするために、次世代技術と統合された次世代プラットフォームを使用しています。次世代技術と統合された軍事用プラットフォームは、強化された状況認識能力を持ち、加害者や敵からの突然の攻撃に対応しながら迅速性を発揮します。

また、陸、空、海、サイバー、宇宙を含む複数領域の統合作戦に対する需要の高まりも、AIを搭載した指揮統制システム、自律走行車、スマート戦闘システムなどの次世代プラットフォームの採用を後押ししています。これらのプラットフォームは、複数の領域にわたって最適化されたパフォーマンスを提供し、保護強化のための強固な防衛システムを保証します。

高度なサイバー脅威の事例の増加も、軍事用プラットフォームにおける次世代技術の必要性を高めています。防衛軍は、これらの脅威に対処するため、軍事用プラットフォームで耐量子暗号化とサイバーセキュリティ要塞を使用しています。

米国、中国、ロシアなどの国々は、強固な防衛近代化を達成するために次世代軍事技術を採用しています。次世代技術を開発している主要企業には、ロッキード・マーチン、ノースロップ・グラマン、レイセオン・テクノロジーズなどがあります。

予測期間中、北米が最大シェアを占めると予測

予測期間中、軍事用プラットフォーム市場で最大のシェアを占めると予測されるのは北米。同地域の成長を後押ししているのは、軍事インフラ強化に向けた同地域、特に米国における国防支出の高さ。同地域の成長は、研究開発への多額の投資も後押ししており、空、陸、海の各領域で洗練された軍事用プラットフォームの需要が急増しています。さらに、同地域の老朽化した軍事装備の継続的なアップグレードと交換プログラムの確立も、同市場を後押ししています。

米国には航空宇宙・防衛分野のマーケットリーダーが存在するため、北米の軍事用プラットフォーム市場は技術ブームが到来しています。米国にある世界最大の防衛請負業者には、ロッキード・マーチン、ボーイング、レイセオン・テクノロジーズ、ノースロップ・グラマンなどがあります。これらの企業は、変化する世界の安全保障の力学に適応するため、常に高度で洗練された軍事用プラットフォームを開発しています。これらの企業は、ステルス航空機、精密誘導弾、AI統合防衛システムなど、次世代プラットフォームの開発に絶えず取り組んでいます。

北米の軍事用プラットフォーム市場における圧倒的な優位性は、マルチドメイン作戦の採用、サイバー戦能力の強化、宇宙軍事化に対する米国防総省の努力と方向性にも起因しています。こうした取り組みにより、この地域は軍事用プラットフォームの世界的な支配市場として大きく成長する態勢を整えました。米国は、グローバルな防衛力学の変化と課題に直面するために、継続的な改善と準備を通じて軍事用プラットフォームを強化することにコミットしているため、この地域の優位性は今後も変わることはないでしょう。

軍事用プラットフォーム市場の最新動向

2024年7月、ラインメタルとレオナルドは、イタリア陸軍向けにドイツ主力戦車やリンクス装甲歩兵戦闘システムなどの最新鋭陸上防衛システムを構築する合弁会社を設立しました。このベンチャーのもとで、イタリアはプライマリー・システム・インテグレーターの生産計画の60%を担当することになります。このベンチャーは、欧州の次世代戦闘車両の開発を促進することを目的としています。

2024年4月、米空軍はボーイング社に対し、MH-139Aヘリコプター7機の製造契約(1億7,800万米ドル)を発注。これらのヘリコプターの納入は2024年夏に開始。MH-139ヘリコプターは、レオナルドAW139にインスパイアされ、パトロール、捜索救助、輸送任務に使用されます。

2024年2月、米海軍はハンティントン・インガルス・インダストリーズ社(HII)に対し、原子力潜水艦「USSボイシ」のオーバーホールのための改修を請け負う12億米ドルの契約を発注。オーバーホールは2029年9月までにバージニア州にあるHIIのニューポートニューズ造船所で完了する予定。

2024年3月、北マケドニアはレオナルドAW149ヘリコプター4機とAH169Mヘリコプター4機の追加購入に合意。これらのヘリコプターは2020年までに納入される予定で、NATOの航空旅団に装備される予定。

2024年2月、フィンカンティエリS.p.A.はEDGEグループと合弁会社を設立し、艦艇分野における世界的な造船機会を模索します。契約に基づき、EDGEはベンチャーの51%の株式を所有し、フィンカンティエリは運営を管理します。合弁会社はアブダビに置かれ、323億7000万米ドル相当の商業パイプラインを運営する予定。

主要市場プレイヤー

上位企業 軍事用プラットフォーム市場 – 主な市場プレイヤー

Lockheed Martin Corporation (US)

Rheinmetall AG (Germany)

Boeing (US)

Huntington Ingalls Industries (US)

RTX (US)

BAE Systems (UK)

Northrop Grumman (US)

Israel Aerospace Industries (Israel)

Thales (France)

Saab AB (Sweden)

Elbit Systems Ltd. (Israel)

Aselsan A.S (Turkey)

Bharat Electronics Limited (BEL) (India)

Leonardo S.p.A. (Italy)

ST Engineering (Singapore)

Textron (US)

Mitsubishi Heavy Industries, Ltd. (Japan)

Dassault Aviation (France)

Airbus (Netherlands)

HD Hyundai Heavy Industries Co., Ltd. (South Korea)

Naval Group (France)

Hanwha Ocean Co., Ltd. (South Korea)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 世界的な防衛費の増加

– 急速な技術進歩を活用する必要性

– 国境を越えた紛争に対処するための装甲車に対する需要の高まり

– 地域紛争の増加

阻害要因

– 軍事用プラットフォームの資本コストの高さ

– 規制への対応

可能性

– 近代化計画の急増

– モジュール式で拡張可能な装甲車に対する需要

課題

– サプライチェーンの混乱

– ライフサイクル維持費

5.3 価格分析

5.4 バリューチェーン分析

5.5 エコシステム分析

著名企業

民間・中小企業

エンドユーザー

5.6 技術分析

主要技術

– 航空電子工学システム

– 推進システム

– 武装システム

補完技術

– 電子戦システム

– 先進センサー技術

– 統合ロジスティクス・サポート(ILS)

隣接技術

– 無人航空機(UAV)

– 戦闘管理システム(BMS)

– 自律型システム

5.7 顧客ビジネスに影響を与える傾向と混乱

5.8 貿易分析

船舶: 輸入シナリオ(HSコード89)

船舶 輸出シナリオ(HSコード89)

軍用車両 輸出シナリオ(HSコード8710)

軍用車両: 輸入シナリオ(HSコード8710)

軍用機:輸入シナリオ(HSコード8802)

軍用機:輸出シナリオ(HSコード8802)

5.9 規制の状況

北米:規制機関、政府機関、その他の組織

ヨーロッパ: 規制機関、政府機関、その他の組織

アジア太平洋: アジア太平洋: 規制機関、政府機関、その他の組織

中東: 規制機関、政府機関、その他の組織

その他の地域 規制機関、政府機関、その他の組織

5.10 ケーススタディ分析

HHI 社は、シーメンス・デジタル・インダストリーズ社のデジタル・マニュファクチャリング向けソフトウェア・ソリュー ションと、プロダクト・ライフサイクル・マネジメントのためのチーム・センターを導入。

MHI 社は、すべての製品データを一元管理するシステムを構築するため、PTC 社の Windchill 製品ライフサイクル管理(PLM)ソリューションを導入。

インド空軍が次世代技術の空中早期警戒管制システム(Aew&C)を採用し、安全性と運用の有効性を確保

軽量戦車およびその他の装甲車の開発

5.11 主要利害関係者と購入基準

購入プロセスにおける主な利害関係者

購買基準

5.12 主要会議とイベント(2024~2025年

5.13 投資と資金調達シナリオ

5.14 運用データ

5.15 技術ロードマップ

軍用船舶

軍用車両

軍用機

5.16 総所有コスト

軍用艦船の総所有コスト

– 取得費用

– 運用コスト

– ダウンタイムと混乱コスト

– ライフサイクル延長コスト

– 耐用年数終了コスト

– リスク管理コスト

– 機会費用

軍用車両の総所有コスト

軍用機の総所有コスト

5.17 ビジネスモデル

軍用船舶 ビジネスモデル

軍用車両 ビジネスモデル

軍用航空機:ビジネスモデル

5.18 部品表

部品表 軍用船舶

部品表 軍用車両

部品表 軍用機

機体および構造材料

推進システム

アビオニクスおよびエレクトロニクス

武器システム

センサーとパワーシステム

着陸装置および油圧システム

– その他のシステム

5.19 AI/GEN AIの影響

5.20 マクロ経済見通し

はじめに

北米

ヨーロッパ

アジア太平洋

中東

列島

業界動向

130

6.1 はじめに

6.2 技術動向

空力改良

スマートスキン技術

アクティブ・プロテクション・システム

– ソフトキル技術

– 電気光学ジャマー

– ハードキル技術

リアクティブ・アーマー・テクノロジー

デジタル・ツイン技術

6.3 メガトレンドの影響

スーパークルーズ技術

人工知能(AI)

アディティブ・マニュファクチャリング

– 航空機

– 艦艇

– 地上車両

6.4 サプライチェーン分析

6.5 特許分析

軍事用プラットフォーム市場、プラットフォーム種類別

143

7.1 導入

7.2 軍用機

戦闘機

– 航空優勢への需要と戦闘能力へのニーズが市場を牽引

– 戦闘機 ユースケース

輸送機

– 兵員、装備品、物資の効率的な移動の必要性が成長を後押し

– 輸送機 使用例

特殊任務機

– 状況認識と情報優位性の強化に対する需要の高まりが市場を後押し

– 特殊任務機 使用例

ヘリコプタ

– 多様な作戦環境における迅速な機動性と支援の必要性が成長を促進

– ヘリコプター ユースケース

7.3 軍用艦艇

航空母艦

– 世界的な航空戦力投射と戦略的海上支配の必要性がセグメントを牽引

– 航空母艦 ユースケース

デストロイヤー

– 多用途の防衛と艦隊防護を提供する艦船へのニーズがセグメントを牽引

– 駆逐艦 使用例

フリゲート

– セグメントを牽引する機敏で費用対効果の高い海上防衛システムへの需要

– フリゲート ユースケース

コルベット

– 市場を牽引する迅速な対応メカニズムを備えた船舶へのニーズ

– コルベット 使用例

パトロール船

– セグメントを牽引する国境警備能力強化のニーズ

– パトロール船 ユースケース

機雷防衛

– 戦略水路の安全な航行と機雷の脅威からの保護の必要性がセグメントを推進

– 水雷戦 ユースケース

潜水艦

– 地政学的緊張の高まりと強固な水中防衛能力の必要性がセグメントの原動力

– 潜水艦 使用例

7.4 軍用車両

主戦闘戦車

– アップグレードと調達プログラムの急増が成長を牽引

– 主力戦車 使用例

歩兵戦闘車両(IFV)

– 著名防衛企業および政府による継続的な開発が成長を牽引

– 歩兵戦闘車両 使用例

装甲兵員輸送車(APCs)

– 防衛装甲車への多額の投資が成長を促進

– 装甲兵員輸送車 使用例

対地雷装(MRAP)

– ロケット弾や小火器に対する防護が成長の原動力

– 地雷に強い待ち伏せ型防護兵員輸送車 使用例

装甲補給トラック

– 前線部隊への重要物資の確実な輸送に重点を置き、成長を促進

– 装甲補給トラック 使用例

軍事用プラットフォーム市場、エンドユーザー別

167

8.1 導入

8.2 軍

近代化と戦場での機動性向上への需要がセグメントを牽引

8.3 海軍

地政学的緊張と海上安全保障の必要性が市場を牽引

8.4 空軍

航空優勢への需要が市場を牽引

軍事用プラットフォーム市場、技術別

173

9.1 導入

9.2 従来型

従来型軍事用プラットフォームの費用対効果、運用信頼性、軍事即応性が成長を牽引

9.3 次世代

成長を牽引する次世代プラットフォームの機能強化と運用効率の必要性

9.4 導入

9.5 北米

杵分析

米国

– 作戦即応性と兵士の安全性向上のニーズが市場を牽引

カナダ

– 軍近代化プログラムの強化が市場を牽引

9.6 欧州

杵分析

英国

– 投資と戦略的イニシアティブが市場を牽引

ドイツ

– 市場を牽引するための的を絞った近代化努力と戦略的パートナーシップ

フランス

– 市場を牽引するための大規模投資による近代化への取り組み

イタリア

– 市場を牽引する防衛能力の近代化の重視

9.7 アジア太平洋地域

杵分析

インド

– 国境警備の課題が市場を牽引

日本

– 軍事力近代化への投資の増加が市場を牽引

韓国

– 軍備近代化のニーズの高まりが市場を牽引

オーストラリア

– 国境警備と監視強化のニーズの高まりが市場を牽引

9.8 ラテンアメリカ

杵分析

ブラジル

– 国防強化と戦略的パートナーシップの強化が市場を牽引

メキシコ

– 治安改善と国内脅威への対処が市場を牽引

9.9 アフリカ

ペストル分析

南アフリカ

– 運用準備と戦略的パートナーシップの必要性が市場を牽引

9.10 中東

乳棒分析

湾岸協力会議(GCC)

– アラブ首長国連邦

– サウジアラビア

イスラエル

– 投資と技術革新に注力する同国が市場を牽引

トルコ

– 近代化の必要性、技術的自給自足、防衛パートナーシップの強化が市場を牽引

競争環境

177

10.1 はじめに

10.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

10.3 収益分析

10.4 市場シェア分析

10.5 ブランド/製品の比較

10.6 企業評価と財務指標

10.7 企業評価マトリックス:主要プレイヤー、2023年

軍用機市場

– 主要企業

– 新興リーダー

– 浸透しているプレーヤー

– 参加企業

軍用車両市場

– スター

– 新興リーダー

– 有力プレーヤー

– 参加企業

軍用船舶市場

– スター

– 新興リーダー

– 有力プレーヤー

– 参加企業

企業フットプリント:主要企業

10.8 企業評価マトリクス:新興企業/SM、2023年

先進的企業

対応型企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

10.9 競争シナリオとトレンド

製品発売

ディール

その他の開発

企業プロフィール

350

11.1 主要プレーヤー