❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ミリ波技術市場調査、2032年

世界のミリ波技術市場は 、2023年には34億ドルと評価され、2024年から2032年までの年平均成長率は20.4%で、2032年には179億ドルに達すると予測されています。

市場紹介と定義

ミリ波は、より高速な無線ブロードバンド通信を実現するために、電話、自動車、医療機器など様々な製品に使用されている電磁波技術の一種です。波長が1~10mmで、30GHz~300GHzの信号スペクトルを持つため、超高周波(EHF)として知られています。さらに、ミリ波技術は通信伝送に安全性を提供します。

主な要点

- コンポーネント別では、アンテナ&トランシーバコンポーネントセグメントが2023年のミリ波技術産業規模を収益面で支配し、予測期間中に最も速いCAGRで成長すると予測。

- 製品別では、通信機器分野が2023年の収益でミリ波技術産業規模を支配し、予測期間中に最も速いCAGRで成長すると予測。

- ライセンスの種類別では、アンライセンス周波数セグメントが2023年の収益でミリ波技術産業サイズを支配し、予測期間中に最も速いCAGRで成長すると予測。

- 周波数ブランドベースでは、24GHz~57GHzセグメントが2023年の収益でミリ波技術市場規模を支配し、予測期間中に最も速いCAGRで成長すると予測。

- アプリケーション別では、テレコム&データ通信セグメントが2023年のミリ波技術市場規模を収益ベースで支配。

- 地域別では、2023年に最大の収益を上げたのは北米。しかし、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると予測されています。

業界の動向

- 高性能なミリ波デバイスは、信頼性が高く干渉のない通信を確保するために効率的な薄型アンテナを必要とします。また、波長が小さいため、ミリ波技術のインフラストラクチャでは、大型アンテナアレイを小型の物理的寸法に収める必要があります。

- 最近のGSMAのレポートによると、5Gの普及は2030年までに約10億接続に達すると予想されています。この技術は、将来のモバイル・イノベーションを下支えし、現在進行中の配備を後押しし、2030年には世界経済に約1兆米ドルを追加することになるでしょう。同レポートによると、2023年を通じて、アフリカとアジアの合計30市場が新たに5Gサービスを開始する予定。5Gの導入が拡大し続ける中、ネットワーク事業者は5G固定無線アクセス(FWA)サービスの拡大に向けた取り組みを強化しています。固定ブロードバンドの普及率が低く、所得が上昇している市場でも、5Gの成長は平均より速くなるでしょう。

- 2023年8月、無線周波数およびマイクロ波製品のプロバイダーであるMarki Microwaveは、サブTHz導波管技術のサプライヤーであるPrecision Millimeter Wave LLCの導波管事業を買収しました。Marki Microwaveは、アンテナ、コネクター、スイッチ、アイソレーターなど、100を超える標準的な商用導波管製品と、ミリ波からサブTHzまでの複数のカスタム導波管製品を提供する予定。

主な市場ダイナミクス

スマートデバイスの需要増がミリ波技術市場の大きな原動力。高速通信、高帯域幅、高解像度ビデオ、大容量データの伝送などの無線技術の進歩は、5Gネットワークを可能にする能力によりミリ波技術の需要に影響。デジタル・ネットワークの技術的進歩は、多数のデバイスやセンサーを接続し、自動車、スマートフォン、医療機器など、さまざまなスマート技術の進歩を保証します。そのため、家電製品からモバイル機器の普及が進むと、5Gネットワークの需要に影響し、世界的にミリ波技術のニーズがさらに高まります。

しかし、ミリ波技術が環境に与える悪影響は、ミリ波技術の普及にとって大きな抑制要因となっています。5Gネットワークの迅速な展開は、ミリ波技術における重要な要件の1つです。5Gネットワークは、より高速な通信のためにハイバンド周波数、つまりミリ波技術を使用します。しかし、その範囲は限られているため、建物や壁に遮られる可能性があります。さらに、大気汚染物質の影響を受けたり、電気タワーの存在に干渉したりするため、人間や野生動物、樹木にとって有害です。5Gネットワークは、米国、ドイツ、カナダ、フランスなどの先進国に存在し、必然的にミリ波技術の需要を増加させ、人間、動物、環境に有害であることが証明されています。

さらに、軍事・防衛分野でのミリ波技術の使用量の増加は、ミリ波技術市場に大きな機会をもたらします。軍事・防衛分野では、レーダー、電子戦、衛星通信など、さまざまな強化アプリケーションが使用されています。戦闘シナリオでコマンド、軍事情報、命令をある場所から別の場所に提供するために、これらのアプリケーションはミリ波技術を必要とします。ミリ波技術が軍事・防衛アプリケーションに導入された背景には、高い周波数帯域があります。ミリ波技術は、レーダーや衛星通信の範囲、すなわち18~40GHzを容易にカバーできるためです。さらに、ミリ波技術は、より高速で安全な情報交換、戦術通信中の接続性を提供します。他のすべての分野の中で、軍事・防衛はミリ波技術市場で最も成長している分野の1つです。そのため、軍事・防衛インフラへの投資の増加は、ミリ波技術の実装に大きな機会を提供すると期待されています。

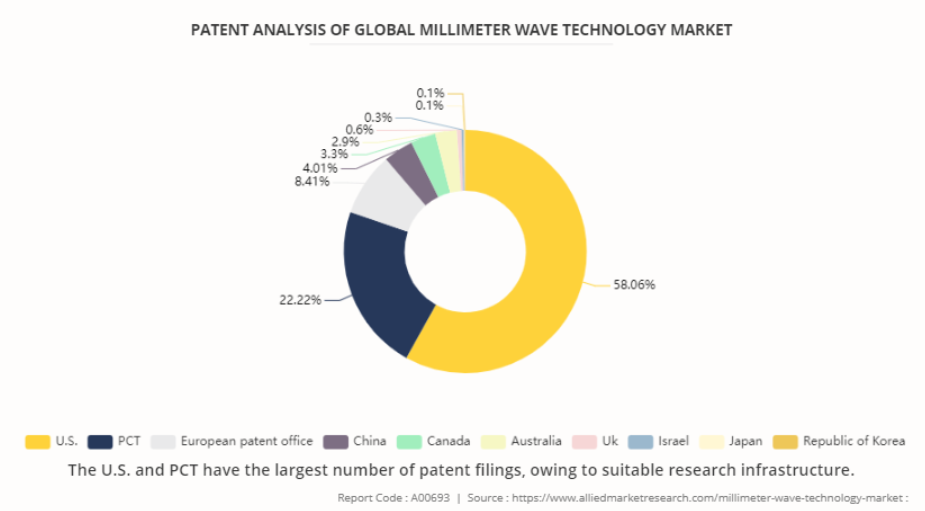

世界のミリ波技術市場の特許分析

世界のミリ波技術市場は、米国、PCT、欧州特許庁、中国、カナダ、オーストラリア、英国、イスラエル、日本、韓国で出願された特許によって区分されます。米国とPCTの特許出願件数が最も多いのは、適切な研究インフラがあるためです。これらの当局からの承認は、スマート・ウェアラブル・デバイスの高い採用率と、これらの国々における自律型産業車両のトレンドの成長に続いています。したがって、これら2つの地域の特許出願件数が最も多いのです。

市場区分

ミリ波技術市場は、コンポーネント、製品、ライセンス種類別、周波数帯、アプリケーション、地域に分けて分析されます。コンポーネント別では、アンテナ&トランシーバー部品、周波数源&関連部品、通信&ネットワーキング部品、イメージング部品、RF&高周波部品、センサー&制御部品、その他に分類。製品の種類別では、スキャナシステム、レーダー&衛星システム、通信機器に細分化。ライセンスタイプ別では、ライトライセンス周波数、アンライセンス周波数、フルライセンス周波数に分類。周波数帯域別では、24GHz~57GHz、58GHz~86GHz、87GHz~300GHz。用途別では、通信・データ通信、軍事・防衛、自動車、産業、民生、医療、その他。地域別では、北米、欧州、アジア太平洋、LAMEAで分析。

市場セグメントの展望

製品別では、通信機器セグメントが2023年のミリ波技術市場予測を収益面で支配しており、5Gネットワークの急速な拡大と高速無線通信の需要増加により、予測期間中も同じ傾向が続くと予測されています。ミリ波技術は、5Gサービスのパフォーマンスに不可欠な、より高速なデータ転送速度と高帯域幅を可能にします。さらに、接続デバイスの急増、ネットワーク容量の向上と低遅延に対するニーズの急増が、通信機器におけるミリ波技術の採用を促進し、市場の優位性を維持しています。

コンポーネント別では、アンテナ&トランシーバ・コンポーネント部門がミリ波技術市場で最も高いシェアを占めています。これは、5Gネットワークの導入が増加しており、より優れた性能を実現するために高度なアンテナおよびトランシーバ設計が必要とされていること、また、アンテナ技術の進歩が続いており、最新の通信およびレーダーシステムに不可欠な効率性と小型化が向上していることによります。

免許の種類別では、柔軟性とアクセスのしやすさから、2023年のミリ波技術分野の分析では免許不要の周波数セグメントが最も高い市場シェアを占めています。免許不要の周波数は、免許不要の周波数に比べて展開が容易で規制障壁が低いため、幅広いアプリケーションとより大きなイノベーションが可能になります。さらに、このセグメントは、費用対効果が高く、さまざまな家電、通信、産業用途に適していることから人気が急上昇し、2023年の市場優位性を牽引しています。

周波数別では、24GHz~57GHzのセグメントが、性能と規制上の考慮事項の最適なバランスにより、2023年のミリ波技術産業レポートで最も高い市場シェアを占めました。この周波数帯域は、高速データトランスミッションに十分な帯域幅を提供しながら、規制の範囲内に収まるため、5Gネットワーク、自動車用レーダー、ポイントツーポイント通信システムなど、幅広いアプリケーションに最適。

用途別では、高速インターネットと信頼性の高い通信インフラに対する需要の増加により、通信・データ通信分野が2023年に最も高い市場シェアを占めました。デジタル接続とデータ伝送の世界的な急増に伴い、通信ネットワークを効率的にサポートする地下ケーブルのニーズが高まっています。

地域/国別市場展望

地域別に見ると、ミリ波技術市場は北米、欧州、アジア太平洋、LAMEAで分析されています。2023年のミリ波技術市場で最も高い市場シェアを占めたのは北米。これは、米国とカナダで5Gネットワークが早期かつ広範囲に展開されていることが要因。北米では、先進的な通信インフラへの大規模な投資、政府や規制機関からの強力な支援、主要な市場プレーヤーや技術革新者の高集中が、米国市場向けミリ波技術のメリットとなっています。

競争環境

同市場に参入している主なミリ波技術メーカーは、NEC、L3 Technologies、Keysight Technologies、Millimeter Wave Products Inc.、BridgeWave Communications (REMEC Broadband Wireless Networks)、CableFree: Wireless Excellence、Farran Technology、E-Band Communications, LLC、SAGE Millimeter, Inc.、Siklu Communication、デンソー、富士通、三菱電機など。ミリ波技術市場におけるその他のミリ波技術メーカーには、MMW Biomedical、Hubei YJT Technologyなどがあります。

最近の主要戦略と展開

- 2023年12月、Eravant(SAGE Millimeter Inc.)は、急速に成長するミリ波エレクトロニクス分野で使用される新規の電気コネクタシリーズに関する特許を取得。この特許デバイスは、既存の同軸インターフェースと互換性があります。Uni-Guide導波管コネクタは、部品メーカーが少ないパッケージ設計数で幅広い導波管サイズと方向を提供するのに役立ちます。

- デジタルシティとギガビットワイヤレスアクセス(GWA)向けのミリ波(mmWave)ソリューションの世界的プロバイダーであるシクルは、2023年8月、新しいMultiHaul TG T261ターミナルユニットを発表しました。T261は主に、シクルが60GHz帯のポイント・ツー・マルチポイント製品であるMultiHaul TGファミリーに追加した4番目の製品で、Terragraph(TG)認証を取得しています。

主な参照先

- Semiconductor Industry Association (SIA)

- SEMI.org

- IEEE Electron Devices Society (EDS)

- U.S. Department of Energy

- Global Semiconductor Alliance (GSA)

- World Economic Forum

- European Semiconductor Industry Association (ESIA)

ステークホルダーにとっての主なメリット

- 当レポートでは、2024年から2032年までのミリ波技術市場分析の市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、ミリ波技術市場の有力な機会を特定します。

- 市場調査は、主要な促進要因、阻害要因、機会に関する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益重視のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるよう、バイヤーとサプライヤーの力を強調します。

- ミリ波技術市場のセグメンテーションを詳細に分析することで、市場機会を見極めることができます。

- 世界のミリ波技術レーダー市場への収益貢献度に応じて、各地域の主要国をマッピングしています。

- 市場プレイヤーのポジショニングはベンチマーキングを容易にし、市場プレイヤーの現在のポジションとミリ波技術企業リストの明確な理解を提供します。

- この調査レポートは、地域別および世界のミリ波技術市場動向、ミリ波技術企業別市場シェア、ミリ波技術国別市場規模、主要企業、市場セグメント、ミリ波技術市場データ、応用分野、市場成長戦略の分析を含んでいます。

第1章:はじめに

第2章:要旨

第3章:市場ランドスケープ

第4章:ミリ波技術市場:コンポーネント別

- 4.1. 市場概要

- 4.1.1 市場規模と予測、コンポーネント別

- 4.2. アンテナおよびトランシーバーコンポーネント

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 市場規模および予測、地域別

- 4.2.3. 市場シェア分析、国別

- 4.3. 周波数源と関連部品

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 市場規模および予測、地域別

- 4.3.3. 市場シェア分析、国別

- 4.4. 通信・ネットワークコンポーネント

- 4.4.1. 主要市場動向、成長要因、機会

- 4.4.2. 市場規模および予測、地域別

- 4.4.3. 市場シェア分析、国別

- 4.5. メイジングコンポーネント

- 4.5.1. 主要市場動向、成長要因、機会

- 4.5.2. 市場規模および予測、地域別

- 4.5.3. 市場シェア分析、国別

- 4.6. RF・無線部品

- 4.6.1. 主要市場動向、成長要因、機会

- 4.6.2. 市場規模および予測、地域別

- 4.6.3. 市場シェア分析、国別

- 4.7. センサーと制御

- 4.7.1. 主要市場動向、成長要因、機会

- 4.7.2. 市場規模および予測、地域別

- 4.7.3. 市場シェア分析、国別

- 4.8. その他

- 4.8.1. 主要市場動向、成長要因、機会

- 4.8.2. 市場規模および予測、地域別

- 4.8.3. 市場シェア分析、国別

第5章:ミリ波技術市場:製品タイプ別

- 5.1. 市場概要

- 5.1.1 市場規模および予測、製品種類別

- 5.2. スキャナーシステム

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 市場規模および予測、地域別

- 5.2.3. 市場シェア分析、国別

- 5.3. レーダー・衛星システム

- 5.3.1. 主要市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 市場シェア分析、国別

- 5.4. 通信機器

- 5.4.1. 主要市場動向、成長要因、機会

- 5.4.2. 市場規模および予測、地域別

- 5.4.3. 市場シェア分析、国別

第6章:ミリ波技術市場:ライセンス形態別

- 6.1. 市場概要

- 6.1.1 市場規模および予測、ライセンス種類別

- 6.2. ライトライセンス周波数

- 6.2.1. 主な市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、地域別

- 6.2.3. 市場シェア分析、国別

- 6.3. 免許不要周波数

- 6.3.1. 主な市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、地域別

- 6.3.3. 市場シェア分析、国別

- 6.4. 完全認可周波数

- 6.4.1. 主な市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、地域別

- 6.4.3. 市場シェア分析、国別

第7章:ミリ波技術市場:周波数帯別

- 7.1. 市場概要

- 7.1.1 市場規模と予測、周波数帯別

- 7.2. 24 GHz~57 GHz

- 7.2.1. 主要市場動向、成長要因、機会

- 7.2.2. 市場規模および予測、地域別

- 7.2.3. 市場シェア分析、国別

- 7.3. 58 GHz~86 GHz

- 7.3.1. 主要市場動向、成長要因、機会

- 7.3.2. 市場規模および予測、地域別

- 7.3.3. 市場シェア分析、国別

- 7.4. 87 GHz~300 GHz

- 7.4.1. 主要市場動向、成長要因、機会

- 7.4.2. 市場規模および予測、地域別

- 7.4.3. 市場シェア分析、国別

第8章:ミリ波技術市場:用途別

- 8.1. 市場概要

- 8.1.1 市場規模と予測、用途別

- 8.2. 通信・データ通信

- 8.2.1. 主要市場動向、成長要因、機会

- 8.2.2. 市場規模および予測、地域別

- 8.2.3. 市場シェア分析、国別

- 8.3. 軍事・防衛

- 8.3.1. 主要市場動向、成長要因、機会

- 8.3.2. 市場規模および予測、地域別

- 8.3.3. 市場シェア分析、国別

- 8.4. 自動車

- 8.4.1. 主要市場動向、成長要因、機会

- 8.4.2. 市場規模および予測、地域別

- 8.4.3. 市場シェア分析、国別

- 8.5. 産業用

- 8.5.1. 主要市場動向、成長要因、機会

- 8.5.2. 市場規模および予測、地域別

- 8.5.3. 市場シェア分析、国別

- 8.6. 消費者

- 8.6.1. 主要市場動向、成長要因、機会

- 8.6.2. 市場規模および予測、地域別

- 8.6.3. 市場シェア分析、国別

- 8.7. 医療用

- 8.7.1. 主要市場動向、成長要因、機会

- 8.7.2. 市場規模および予測、地域別

- 8.7.3. 市場シェア分析、国別

- 8.8. その他

- 8.8.1. 主要市場動向、成長要因、機会

- 8.8.2. 市場規模および予測、地域別

- 8.8.3. 市場シェア分析、国別

第9章:ミリ波技術市場:地域別

- 9.1. 市場概要

- 9.1.1 市場規模および予測、地域別

- 9.2. 北米

- 9.2.1. 主な市場動向と機会

- 9.2.2. 市場規模および予測、コンポーネント別

- 9.2.3. 市場規模および予測:製品種類別

- 9.2.4. 市場規模・予測:ライセンス種類別

- 9.2.5. 市場規模・予測:周波数帯別

- 9.2.6. 市場規模・予測:アプリケーション別

- 9.2.7. 市場規模および予測:国別

- 9.2.8. 米国のミリ波技術市場

- 9.2.8.1. 市場規模および予測、コンポーネント別

- 9.2.8.2. 市場規模および予測:製品種類別

- 9.2.8.3. 市場規模・予測:ライセンス種類別

- 9.2.8.4. 市場規模・予測:周波数帯別

- 9.2.8.5. 市場規模および予測:アプリケーション別

- 9.2.9. カナダのミリ波技術市場

- 9.2.9.1. 市場規模および予測:コンポーネント別

- 9.2.9.2. 市場規模および予測:製品種類別

- 9.2.9.3. 市場規模・予測:ライセンス種類別

- 9.2.9.4. 市場規模・予測:周波数帯別

- 9.2.9.5. 市場規模および予測:アプリケーション別

- 9.2.10. メキシコのミリ波技術市場

- 9.2.10.1. 市場規模および予測:コンポーネント別

- 9.2.10.2. 市場規模・予測:製品種類別

- 9.2.10.3. 市場規模・予測:ライセンス種類別

- 9.2.10.4. 市場規模・予測:周波数帯別

- 9.2.10.5. 市場規模および予測:アプリケーション別

- 9.3. 欧州

- 9.3.1. 主な市場動向と機会

- 9.3.2. 市場規模および予測、コンポーネント別

- 9.3.3. 市場規模および予測:製品種類別

- 9.3.4. 市場規模・予測:ライセンス種類別

- 9.3.5. 市場規模・予測:周波数帯別

- 9.3.6. 市場規模および予測:アプリケーション別

- 9.3.7. 市場規模および予測:国別

- 9.3.8. フランスのミリ波技術市場

- 9.3.8.1. 市場規模および予測、コンポーネント別

- 9.3.8.2. 市場規模および予測:製品種類別

- 9.3.8.3. 市場規模・予測:ライセンス種類別

- 9.3.8.4. 市場規模・予測:周波数帯別

- 9.3.8.5. 市場規模および予測:アプリケーション別

- 9.3.9. ドイツのミリ波技術市場

- 9.3.9.1. 市場規模および予測:コンポーネント別

- 9.3.9.2. 市場規模および予測:製品種類別

- 9.3.9.3. 市場規模・予測:ライセンス種類別

- 9.3.9.4. 市場規模・予測:周波数帯別

- 9.3.9.5. 市場規模および予測:アプリケーション別

- 9.3.10. イタリアのミリ波技術市場

- 9.3.10.1. 市場規模および予測:コンポーネント別

- 9.3.10.2. 市場規模および予測:製品種類別

- 9.3.10.3. 市場規模・予測:ライセンス種類別

- 9.3.10.4. 市場規模・予測:周波数帯別

- 9.3.10.5. 市場規模および予測:アプリケーション別

- 9.3.11. スペインのミリ波技術市場

- 9.3.11.1. 市場規模および予測:コンポーネント別

- 9.3.11.2. 市場規模および予測:製品種類別

- 9.3.11.3. 市場規模・予測:ライセンス種類別

- 9.3.11.4. 市場規模・予測:周波数帯別

- 9.3.11.5. 市場規模および予測:アプリケーション別

- 9.3.12. イギリスのミリ波技術市場

- 9.3.12.1. 市場規模および予測:コンポーネント別

- 9.3.12.2. 市場規模および予測:製品種類別

- 9.3.12.3. 市場規模・予測:ライセンス種類別

- 9.3.12.4. 市場規模・予測:周波数帯別

- 9.3.12.5. 市場規模および予測:アプリケーション別

- 9.3.13. その他の欧州ミリ波技術市場

- 9.3.13.1. 市場規模および予測:コンポーネント別

- 9.3.13.2. 市場規模および予測:製品種類別

- 9.3.13.3. 市場規模・予測:ライセンス種類別

- 9.3.13.4. 市場規模・予測:周波数帯別

- 9.3.13.5. 市場規模および予測:アプリケーション別

- 9.4. アジア太平洋地域

- 9.4.1. 主な市場動向と機会

- 9.4.2. 市場規模および予測、コンポーネント別

- 9.4.3. 市場規模および予測:製品種類別

- 9.4.4. 市場規模・予測:ライセンス種類別

- 9.4.5. 市場規模・予測:周波数帯別

- 9.4.6. 市場規模・予測:アプリケーション別

- 9.4.7. 市場規模および予測:国別

- 9.4.8. 中国ミリ波技術市場

- 9.4.8.1. 市場規模および予測、コンポーネント別

- 9.4.8.2. 市場規模・予測:製品種類別

- 9.4.8.3. 市場規模・予測:ライセンス種類別

- 9.4.8.4. 市場規模・予測:周波数帯別

- 9.4.8.5. 市場規模および予測:アプリケーション別

- 9.4.9. 日本のミリ波技術市場

- 9.4.9.1. 市場規模および予測、コンポーネント別

- 9.4.9.2. 市場規模および予測:製品種類別

- 9.4.9.3. 市場規模・予測:ライセンス種類別

- 9.4.9.4. 市場規模・予測:周波数帯別

- 9.4.9.5. 市場規模および予測:アプリケーション別

- 9.4.10. インドのミリ波技術市場

- 9.4.10.1. 市場規模および予測:コンポーネント別

- 9.4.10.2. 市場規模・予測:製品種類別

- 9.4.10.3. 市場規模・予測:ライセンス種類別

- 9.4.10.4. 市場規模・予測:周波数帯別

- 9.4.10.5. 市場規模および予測:アプリケーション別

- 9.4.11. 韓国のミリ波技術市場

- 9.4.11.1. 市場規模および予測:コンポーネント別

- 9.4.11.2. 市場規模および予測:製品種類別

- 9.4.11.3. 市場規模・予測:ライセンス種類別

- 9.4.11.4. 市場規模・予測:周波数帯別

- 9.4.11.5. 市場規模および予測:アプリケーション別

- 9.4.12. オーストラリアのミリ波技術市場

- 9.4.12.1. 市場規模および予測:コンポーネント別

- 9.4.12.2. 市場規模および予測:製品種類別

- 9.4.12.3. 市場規模・予測:ライセンス種類別

- 9.4.12.4. 市場規模・予測:周波数帯別

- 9.4.12.5. 市場規模および予測:アプリケーション別

- 9.4.13. その他のアジア太平洋地域のミリ波技術市場

- 9.4.13.1. 市場規模および予測:コンポーネント別

- 9.4.13.2. 市場規模および予測:製品種類別

- 9.4.13.3. 市場規模・予測:ライセンス種類別

- 9.4.13.4. 市場規模・予測:周波数帯別

- 9.4.13.5. 市場規模および予測:アプリケーション別

- 9.5. ラメア

- 9.5.1. 主な市場動向と機会

- 9.5.2. 市場規模および予測、コンポーネント別

- 9.5.3. 市場規模および予測:製品種類別

- 9.5.4. 市場規模・予測:ライセンス種類別

- 9.5.5. 市場規模・予測:周波数帯別

- 9.5.6. 市場規模および予測:アプリケーション別

- 9.5.7. 市場規模および予測:国別

- 9.5.8. 中南米のミリ波技術市場

- 9.5.8.1. 市場規模および予測、コンポーネント別

- 9.5.8.2. 市場規模および予測:製品種類別

- 9.5.8.3. 市場規模・予測:ライセンス種類別

- 9.5.8.4. 市場規模・予測:周波数帯別

- 9.5.8.5. 市場規模および予測:アプリケーション別

- 9.5.9. 中東のミリ波技術市場

- 9.5.9.1. 市場規模および予測:コンポーネント別

- 9.5.9.2. 市場規模および予測:製品種類別

- 9.5.9.3. 市場規模・予測:ライセンス種類別

- 9.5.9.4. 市場規模・予測:周波数帯別

- 9.5.9.5. 市場規模および予測:アプリケーション別

- 9.5.10. アフリカのミリ波技術市場

- 9.5.10.1. 市場規模および予測、コンポーネント別

- 9.5.10.2. 市場規模および予測:製品種類別

- 9.5.10.3. 市場規模・予測:ライセンス種類別

- 9.5.10.4. 市場規模・予測:周波数帯別

- 9.5.10.5. 市場規模および予測:アプリケーション別

第10章:競合環境

第11章:企業プロフィール

図表一覧

図表一覧