❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

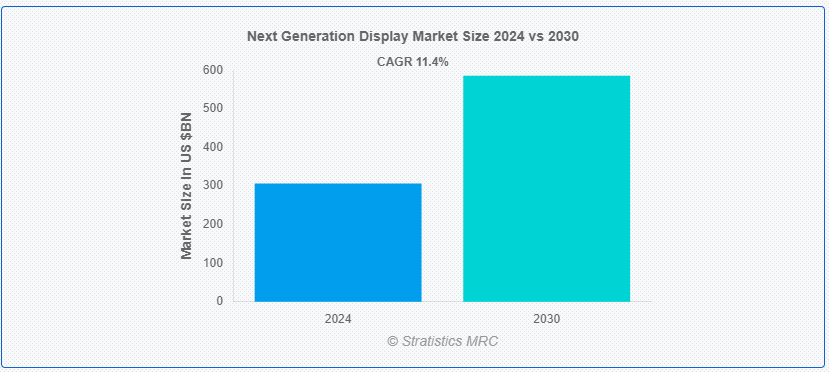

Stratistics MRCによると、世界の次世代ディスプレイ市場は2024年に3064.5億ドルを占め、予測期間中の年平均成長率は11.4%で、2030年には5856.9億ドルに達する見込みです。 デジタル・コンテンツとのインタラクションは、次世代ディスプレイによって一変する可能性がある。 薄型化、軽量化、エネルギー効率の向上に加え、OLED、MicroLED、量子ドットなどの技術開発により、ディスプレイはかつてないレベルの輝度、コントラスト、色精度を実現できるようになった。 さらに、消費者の視覚体験はこれらのディスプレイによって改善され、ゲーム、エンターテインメント、自動車、ヘルスケア分野など、他の多くの産業にも革命をもたらす可能性を秘めている。

アメリカ心理学会によると、メンタルヘルスは全体的な健康と幸福の重要な要素であり、感情的、心理的、社会的な幸福を含む。

ドライバー:

次世代ディスプレイ市場は、ノートパソコン、タブレット端末、テレビ、スマートフォンに搭載される高解像度スクリーンに対する消費者の需要の高まりによっても牽引されている。 より鮮明な画像、より鮮やかな色彩、より滑らかなモーション・レンダリングを備えたデバイスは、消費者からの需要が高い。 より高い画素密度、改善された色精度、より速いリフレッシュ・レートを持つディスプレイを提供するために、メーカーは研究開発に資金を費やしている。 さらに、ソーシャル・メディア・プラットフォーム、オンライン・ゲーム、コンテンツ・ストリーミング・サービスの成長により、視聴体験を向上させる高品質ディスプレイへの需要がさらに高まっている。

制約:。

高い予算の制約。

次世代ディスプレイ市場における主な阻害要因の1つは、先端ディスプレイ技術の開発と製造に関連する高コストである。 さらに、OLED、MicroLED、量子ドットなどの技術は、複雑な製造工程を伴うことが多く、高価な材料を必要とするため、従来のディスプレイ技術に比べて製造コストが高くなる。 その結果、次世代ディスプレイを搭載した機器の初期購入価格は、一部の消費者にとっては法外に高くなる可能性があり、特に新興市場や価格に敏感なセグメントでは、市場への浸透や普及率が制限される。

機会:。

仮想現実と拡張現実の拡大。

ARおよびVR技術の発展は、次世代ディスプレイのメーカーに多くの有望な機会を提供しています。 リアルで没入感のある体験を生み出すために、ARとVRのアプリケーションには、広い視野角と正確な色再現性を備えた高解像度で低遅延のディスプレイが必要である。 さらに、ARとVRのユースケースがゲームやエンターテインメントにとどまらず、教育、トレーニング、ヘルスケア、小売などの業界へと移行するにつれて、最先端のディスプレイ・ソリューションに対する需要は急速に高まると予測される。

脅威:。

サプライチェーンの混乱

重要な部品、原材料、製造装置の不足は、次世代ディスプレイ市場に影響を与える可能性のあるサプライチェーンの混乱を引き起こす可能性がある。 自然災害、貿易紛争、地政学的緊張、世界的な健康危機などのサプライチェーンの混乱によって、生産の遅れ、コストの上昇、製品の入手可能性の低下などが生じる可能性がある。 さらに、サプライチェーンリスクを悪化させ、メーカーが需要を満たし、注文に迅速に対応する能力を阻害するのは、必要不可欠な部品を少数のサプライヤーや地理的地域に依存することである。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱、製造業務、消費者の需要を引き起こし、次世代ディスプレイ市場に大きな影響を与えた。 ウイルスの蔓延を食い止めるため、戸締まり、渡航制限、社会的距離を置くルールが実施された。 こうした措置は、メーカーにとって生産の遅れ、部品不足、物流の困難を引き起こした。 さらに、パンデミックによる景気後退も投資家心理と消費者の購買力を低下させ、小売、家電、自動車などの産業における新しいディスプレイ技術の採用を妨げた。

フレキシブルディスプレイ分野は予測期間中最大になる見込み。

次世代ディスプレイ市場では、フレキシブルディスプレイセグメントが最大の市場シェアを占めている。 フレキシブルディスプレイは、ウェアラブル、自動車用ディスプレイ、サイネージ、スマートフォン、看板など、さまざまな用途に最適である。 また、折り曲げ可能、軽量設計、耐久性などの特別な利点もある。 これらのディスプレイは、プラスチックやフレキシブルガラスなどのフレキシブル基板を使用しているため、機能性や画質を犠牲にすることなく、曲げたり、丸めたり、折りたたんだりすることができる。 さらに、フレックス・ディスプレイは、ポータブル・デバイス、没入型体験、斬新なフォーム・ファクターに対する需要の高まりにより、さまざまな業界でますます普及している。

エミッタセグメントは予測期間中に最も高いCAGRが見込まれる。

次世代ディスプレイ市場のエミッタセグメントは、最も高いCAGRで成長すると予測されている。 microLEDディスプレイやOLED(有機発光ダイオード)などのディスプレイ技術において、エミッタは不可欠な部品である。 OLEDディスプレイの有機エミッターに電流を流すと、明るい色と高いコントラスト比が得られる。 これと同様に、無機エミッターはマイクロLEDディスプレイで使用され、明るくエネルギー効率の高い光を作り出す。 さらに、より良い画質、エネルギー効率、柔軟性を備えたディスプレイに対する需要の高まりにより、エミッタ・セグメントは拡大している。

最大のシェアを持つ地域:。

次世代ディスプレイ市場はアジア太平洋地域が支配的である。 OLED、LCD、MicroLEDのようなディスプレイ技術の革新と技術進歩を先導している韓国、日本、中国のような国々の重要なディスプレイメーカーの存在が、この優位性の要因の一つである。 また、この地域は、テレビ、スマートフォン、その他のディスプレイ付きガジェットへの需要が旺盛なコンシューマー・エレクトロニクス市場も大きい。 さらに、この地域の市場優位性は、可処分所得の増加、急速な都市化、小売、医療、自動車などの産業への投資増加によるところも大きい。

CAGRが最も高い地域:。

次世代ディスプレイ市場は、北米で最も高いCAGRが見込まれている。 ラップトップ、タブレット、スマートフォンにおける高解像度ディスプレイの需要や、ゲーム、ヘルスケア、自動車産業における先進ディスプレイ技術の採用拡大が、この成長の主な原動力となっている。 さらに、この地域では、特にフレキシブル、透明、拡張現実(AR)スクリーンなどのディスプレイ技術を開発する分野で、多額の研究開発費も投じられています。

市場の主要プレーヤー

次世代ディスプレイ市場の主要企業には、東レ株式会社、キヤノン株式会社、Merck Group、Cambridge Display Technology, Inc.、Apple Inc.、LG Display Co Ltd.、DowDuPont Inc.、Universal Display Corporation (UDC)、Philips、Doosan Corporation、Samsung Electronics、Nanoco Group plc、Panasonic Corporation Co. Ltd.、ソニー株式会社、Plessey Semiconductors、シャープ株式会社。

主な展開:。

2024年5月、科学技術のリーディングカンパニーであるメルクは、ライフサイエンス企業であるMirus Bio社を6億米ドルで買収する正式契約を締結した。 米国ウィスコンシン州マディソンに本拠を置くミルス・バイオ社は、トランスフェクション試薬の開発と商品化のスペシャリストである。 Mirus Bio社のTransIT-VirusGEN®のようなトランスフェクション試薬は、遺伝物質を細胞に導入するために使用される。 これらの試薬は、細胞治療や遺伝子治療のためのウイルスベクターの製造において重要な役割を果たしている。

2024年4月、東レグループと現代自動車グループは、自動車の軽量化を促進する材料の開発で提携した。 CFPR(炭素繊維強化ポリマー)製の部品は、100%電気自動車(BEV)のエンジンやバッテリーにも採用される;

2023年5月、UniversalPHOLED®技術と材料でエネルギー効率の高いディスプレイと照明を実現するユニバーサル・ディスプレイ・コーポレーション(Universal Display Corporation、以下UDC)は本日、完全子会社であるUDC Ireland Limitedを通じて、科学技術のリーディングカンパニーであるドイツ・ダルムシュタットのMerck KGaAの燐光OLEDエミッター知的財産(IP)資産を買収したと発表した。

対象製品:

– フレキシブルディスプレイ

– 空中ディスプレイ

– 透明ディスプレイ

– 立体ディスプレイ

– 両面ディスプレイ

– 2D 片面ディスプレイ

– その他の製品 ;

対象素材:

– 基板

– 偏光板

– カラーフィルター

– 液晶

– バックライトユニット

– エミッター

– 有機層

– 封止材

– その他材料 ;

対象ソリューション:

– 3840×2160

– 4096×2160

– 3996×2160

– 5120×3200

– 5120×2160

– その他の解像度

対象技術:

– Quantum Dot Display (QD-LED)

– Field Emission Display (FED)

– Laser Phosphor Display (LPD)

– Organic Light-…

– Organic Light-Emitting Transistor (OLET)

– Surface-Conduction Electron-Emitter Display (SED)

– その他の技術 ;

含まれる成分:

– カーボンナノチューブ(CNT)

– ナノ材料

– 量子ドット

– プラスチック基板

– ポリマー

– 金属

– その他の成分 ;

対象アプリケーション:

– Smartphones

– Consumer Electronics

– Automotive

– Defense and Aerospace

– Medical

– E-…リーダー

– テレビとモニター

– スマートウォッチ

– 車載ディスプレイ

– ノートパソコンとタブレット

– その他の用途

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ地域

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 新興市場

3.10 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 次世代ディスプレイの世界市場、製品別

5.1 はじめに

5.2 フレキシブルディスプレイ

5.3 中空ディスプレイ

5.4 透明ディスプレイ

5.5 立体ディスプレイ

5.6 両面ディスプレイ

5.7 2D片面ディスプレイ

5.8 その他の製品

6 次世代ディスプレイの世界市場、材料別

6.1 はじめに

6.2 基板

6.3 偏光板

6.4 カラーフィルター

6.5 液晶

6.6 バックライトユニット

6.7 エミッター

6.8 有機層

6.9 封止材

6.10 その他の材料

7 次世代ディスプレイの世界市場、解像度別

7.1 はじめに

7.2 3840×2160

7.3 4096×2160

7.4 3996×2160

7.5 5120×3200

7.6 5120×2160

7.7 その他の解像度

8 次世代ディスプレイの世界市場、技術別

8.1 はじめに

8.2 量子ドットディスプレイ(QD-LED)

8.3 フィールド・エミッション・ディスプレイ(FED)

8.4 レーザー蛍光体ディスプレイ(LPD)

8.5 有機発光ダイオード(OLED)

8.6 有機発光トランジスタ(OLET)

8.7 表面伝導電子放出ディスプレイ(SED)

8.8 その他の技術

9 次世代ディスプレイの世界市場、成分別

9.1 はじめに

9.2 カーボンナノチューブ(CNT)

9.3 ナノ材料

9.4 量子ドット

9.5 プラスチック基板

9.6 ポリマー

9.7 金属

9.8 その他の材料

10 次世代ディスプレイの世界市場、用途別

10.1 はじめに

10.2 スマートフォン

10.3 民生用電子機器

10.4 自動車

10.5 防衛・航空宇宙

10.6 医療

10.7 電子書籍リーダー

10.8 テレビ・モニター

10.9 スマートウォッチ

10.10 車載用ディスプレイ

10.11 ノートパソコンとタブレット

10.12 その他のアプリケーション

11 次世代ディスプレイの世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 東レ株式会社

13.2 キヤノン

13.3 メルクグループ

13.4 ケンブリッジ・ディスプレイ・テクノロジー

13.5 アップル

13.6 LGディスプレイ

13.7 ダウ・デュポン社

13.8 ユニバーサル・ディスプレイ・コーポレーション(UDC)

13.9 フィリップス

13.10 ドゥサンコーポレーション

13.11 サムスン電子

13.12 Nanoco Group plc

13.13 パナソニック株式会社

13.14 東芝モバイルディスプレイ 東芝モバイルディスプレイ

13.15 ソニー株式会社

13.16 プレッシー・セミコンダクターズ

13.17 シャープ株式会社

表一覧

1 次世代ディスプレイの世界市場展望、地域別(2022-2030年) ($MN)

2 次世代ディスプレイの世界市場展望、製品別 (2022-2030) ($MN)

3 次世代ディスプレイの世界市場展望:フレキシブルディスプレイ別 (2022-2030) ($MN)

4 次世代ディスプレイの世界市場展望:空中ディスプレイ別 (2022-2030) ($MN)

5 次世代ディスプレイの世界市場展望、透明ディスプレイ別 (2022-2030) ($MN)

6 次世代ディスプレイの世界市場展望、三次元ディスプレイ別 (2022-2030) ($MN)

7 次世代ディスプレイの世界市場展望:両面ディスプレイ別 (2022-2030) ($MN)

8 次世代ディスプレイの世界市場展望:2D片面ディスプレイ別 (2022-2030) ($MN)

9 次世代ディスプレイの世界市場展望、その他の製品別 (2022-2030) ($MN)

10 次世代ディスプレイの世界市場展望、素材別 (2022-2030) ($MN)

11 次世代ディスプレイの世界市場展望、基板別 (2022-2030) ($MN)

12 次世代ディスプレイの世界市場展望:偏光板別 (2022-2030) ($MN)

13 次世代ディスプレイの世界市場展望:カラーフィルター別 (2022-2030) ($MN)

14 次世代ディスプレイの世界市場展望:液晶別 (2022-2030) ($MN)

15 次世代ディスプレイの世界市場展望:バックライトユニット別 (2022-2030) ($MN)

16 次世代ディスプレイの世界市場展望:発光体別 (2022-2030) ($MN)

17 次世代ディスプレイの世界市場展望:有機層別 (2022-2030) ($MN)

18 次世代ディスプレイの世界市場展望:カプセル化別 (2022-2030) ($MN)

19 次世代ディスプレイの世界市場展望、その他の材料別 (2022-2030) ($MN)

20 次世代ディスプレイの世界市場展望:解像度別 (2022-2030) ($MN)

21 次世代ディスプレイの世界市場展望:3840×2160別 (2022-2030) ($MN)

22 次世代ディスプレイの世界市場展望:4096×2160別 (2022-2030) ($MN)

23 次世代ディスプレイの世界市場展望:3996×2160別 (2022-2030) ($MN)

24 次世代ディスプレイの世界市場展望、5120×3200別 (2022-2030) ($MN)

25 次世代ディスプレイの世界市場展望、5120×2160別 (2022-2030) ($MN)

26 次世代ディスプレイの世界市場展望、その他の解像度別 (2022-2030) ($MN)

27 次世代ディスプレイの世界市場展望、技術別 (2022-2030) ($MN)

28 次世代ディスプレイの世界市場展望:量子ドットディスプレイ(QD-LED)別 (2022-2030) ($MN)

29 次世代ディスプレイの世界市場展望:フィールドエミッションディスプレイ(FED)別 (2022-2030) ($MN)

30 次世代ディスプレイの世界市場展望、レーザー蛍光体ディスプレイ(LPD)別 (2022-2030) ($MN)

31 次世代ディスプレイの世界市場展望、有機発光ダイオード(OLED)別 (2022-2030) ($MN)

32 次世代ディスプレイの世界市場展望、有機発光トランジスタ(OLET)別 (2022-2030) ($MN)

33 次世代ディスプレイの世界市場展望、表面伝導電子放出型ディスプレイ(SED)別 (2022-2030) ($MN)

34 次世代ディスプレイの世界市場展望、その他の技術別 (2022-2030) ($MN)

35 次世代ディスプレイの世界市場展望、成分別 (2022-2030) ($MN)

36 次世代ディスプレイの世界市場展望:カーボンナノチューブ(CNT)別 (2022-2030) ($MN)

37 次世代ディスプレイの世界市場展望、ナノ材料別 (2022-2030) ($MN)

38 次世代ディスプレイの世界市場展望:量子ドット別 (2022-2030) ($MN)

39 次世代ディスプレイの世界市場展望:プラスチック基板別 (2022-2030) ($MN)

40 次世代ディスプレイの世界市場展望:ポリマー別 (2022-2030) ($MN)

41 次世代ディスプレイの世界市場展望:金属別 (2022-2030) ($MN)

42 次世代ディスプレイの世界市場展望:その他の成分別 (2022-2030) ($MN)

43 次世代ディスプレイの世界市場展望:用途別 (2022-2030) ($MN)

44 次世代ディスプレイの世界市場展望:スマートフォン別 (2022-2030) ($MN)

45 次世代ディスプレイの世界市場展望:家電製品別 (2022-2030) ($MN)

46 次世代ディスプレイの世界市場展望:自動車別 (2022-2030) ($MN)

47 次世代ディスプレイの世界市場展望:防衛・航空宇宙別 (2022-2030) ($MN)

48 次世代ディスプレイの世界市場展望:医療別 (2022-2030) ($MN)

49 次世代ディスプレイの世界市場展望:電子書籍リーダー別 (2022-2030) ($MN)

50 次世代ディスプレイの世界市場展望:テレビとモニター別 (2022-2030) ($MN)

51 次世代ディスプレイの世界市場展望、スマートウォッチ別 (2022-2030) ($MN)

52 次世代ディスプレイの世界市場展望:車載ディスプレイ別 (2022-2030) ($MN)

53 次世代ディスプレイの世界市場展望:ノートPCとタブレット別 (2022-2030) ($MN)

54 次世代ディスプレイの世界市場展望、その他の用途別 (2022-2030) ($MN)

注)北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査資料に関するお問い合わせはこちら❖