❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

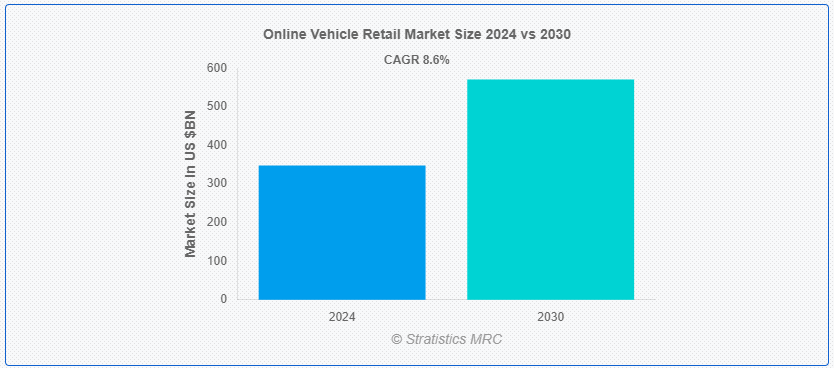

Stratistics MRCによると、世界のオンライン自動車小売市場は2024年に3,479億ドルを占め、予測期間中の年平均成長率は8.6%で、2030年には5,708億ドルに達する見込みである。 オンライン自動車小売は、デジタルプラットフォームを通じて自動車の売買を行う。 これにより、顧客は自宅に居ながらにして車両を閲覧、比較、購入することができる。 このアプローチは利便性を高め、幅広い選択肢を提供し、多くの場合、詳細な車両情報やバーチャルツアーを含みます。 購入プロセスを合理化し、競争力のある価格を提供し、物理的なショールームが不要になることで、売り手の諸経費を削減することができる;

S&P Globalによると、軽自動車販売台数は2022年の8,000万台から2023年には8,400万台に達する。

市場ダイナミクス:。

ドライバー:

デジタル化の進展。

デジタル化の進展は、オンライン自動車小売市場の主要な促進要因である。 消費者がeコマースやデジタル取引に慣れるにつれ、オンラインで自動車を購入する意欲が高まっている。 スマートフォンと高速インターネットの普及により、消費者は自宅にいながらにして自動車の調査、比較、購入が容易になった。 オンライン・プラットフォームは、バーチャル・ショールーム、360度の車両ビュー、詳細スペックなどの機能を提供し、デジタルでの自動車購入体験を向上させている。 このようなデジタルチャネルへのシフトは、従来のディーラーにオンライン販売機能への適応と投資を迫り、市場の成長をさらに加速させている。

抑制:。

実体験の欠如。

多くの消費者は、購入を決定する前に車を見て、触って、試乗することを今でも好みます。 車を物理的に検査したり、状態を評価したり、性能を直接体験したりすることができないため、潜在的な購入者の間にためらいや不確実性が生じる可能性がある。 この制限は、触覚や感覚的な体験が意思決定に重要な役割を果たす自動車のような高価値の買い物には特に困難である。

ビジネスチャンス: 中古車への展開。

中古車市場への拡大。

中古車セグメントは、より広範で多様な在庫を提供し、より幅広い予算と嗜好に対応する。 オンライン・プラットフォームは、そのテクノロジーを活用して、詳細な車両履歴レポート、コンディション評価、価格の透明性を提供し、中古車購入における一般的な懸念に対応することができる。 こうしたプラットフォームのデジタルな性質は、より広い地域にわたって、特定の中古車嗜好を持つ買い手の効率的なマッチングを可能にする。 さらに、中古車の平均価格帯が低いため、消費者はオンラインでの購入に抵抗がなくなり、市場の成長を促進する可能性がある。

脅威:。

伝統的なディーラーとの競争。

老舗ディーラーは、地元での強い存在感、既存の顧客との関係、すぐに試乗や実車検査を提供できる能力を持っている。 また、多くのディーラーが、独自のオンライン販売チャネルを開発し、オンラインショッピングの利便性と実店舗の安心感を組み合わせることで、デジタル環境に適応している。 従来型のディーラーは、アフターサービス、メンテナンス、下取りなどの専門知識を活用することができる。 ディーラーがデジタル機能を強化し、オンラインとオフラインのハイブリッド体験を提供することで、オンライン自動車小売業者の成長を減速させ、デジタル自動車購入市場のかなりの部分を獲得できる可能性がある。

COVID-19の影響:

COVID-19の流行は、オンライン自動車小売の導入を加速させた。 ロックダウンと社会的距離を置く措置により、消費者はデジタルでの自動車購入の選択肢を探らざるを得なくなった。 ディーラーは売上を維持するためにオンライン機能を急速に強化した。 パンデミックは、オンラインによる車両購入の利便性と安全性を浮き彫りにし、消費者行動に永続的な変化をもたらし、オンライン車両小売市場の成長を加速させる可能性がある。

予測期間中、中古車セグメントが最大になる見込み。

中古車セグメントは、オンライン自動車小売市場において最大になると予測されている。 中古車は価格帯の幅が広く、予算重視の消費者や初めて購入する消費者にアピールできる。 オンライン・プラットフォームは、様々な情報源からの膨大な中古車在庫の効率的な集約と提示を可能にし、消費者により多くの選択肢を提供する。 デジタル技術は、詳細な車両履歴レポートや状態評価を可能にし、中古車購入における一般的な懸念に対応する。 また、中古車の平均価格が低いため、消費者はオンライン取引に慣れている。 さらに、中古車市場の規模と一定の在庫回転率が、ダイナミックで活発なオンライン市場を生み出し、このセグメントの優位性を後押ししている。

C2C(消費者対消費者)セグメントは予測期間中に最も高いCAGRが見込まれる。

オンライン自動車小売市場では、C2C(Consumer to Consumer)セグメントが最も高い成長率を示すと予測されている。 この急成長の背景には、個人の売り手と買い手を直接つなぐピアツーピア・プラットフォームの人気の高まりがある。 C2Cプラットフォームは、従来のディーラーと比較して手数料が安い場合が多く、より競争力のある価格設定が可能である。 安全な決済システムと標準化された車両検査プロセスの台頭は、C2C取引に対する信頼を高めている。 さらに、シェアリングエコノミーモデルへの安心感が高まっていることから、消費者は他の個人から直接車両を購入することに寛容になり、このセグメントの高い成長率に拍車をかけている。

最大のシェアを持つ地域:。

北米のオンライン自動車小売市場における優位性は、高いインターネット普及率とデジタルリテラシーにより、消費者がオンライン購入に慣れ親しんでいることによる。 自動車文化が根強く、自動車保有率が高いため、潜在的な顧客基盤が大きい。 大手オンライン自動車小売業者の存在と、デジタル小売技術への大規模な投資が市場成長に寄与している。 さらに、米国のような国の規制環境は、オンライン車両販売に有利になってきており、オンライン車両小売の最大市場としての地位を固めている。

CAGRが最も高い地域:。

アジア太平洋地域は、オンライン自動車小売市場において最も高い成長率を示している。 中国やインドなどの国々では、急速なデジタル化やインターネットの普及が進んでおり、潜在的なオンライン自動車購入者が多数存在している。 この地域の中間層の増加と可処分所得の増加は、新車と中古車の両方の需要を促進している。 加えて、アジア数カ国におけるデジタル取引と自動車産業を促進する政府の支援政策が、この地域におけるオンライン自動車小売の成長をさらに促進している。

<市場の主要プレーヤー

オンライン自動車小売市場の主要プレーヤーには、Carvana、AutoTrader、Cars.com、TrueCar、CarGurus、eBay、OLX、Cazoo、Auto1 Group、Kavak、CarMax、Alibaba (Tmall Auto)、WeBuyAnyCarなどがある。

主な展開:。

2024年2月、TrueCar, Inc.は、TrueCar Marketing Solutionsを発表した。TrueCar Marketing Solutionsは、卓越した消費者データに裏打ちされた一連のソリューションで、ディーラーが現在のリーチ範囲外の顧客を取り込み、購入プロセスへと導き、その生涯価値を最大化することを支援するように設計されている。 TrueCarマーケティング・ソリューションは、TrueCar.comと、同社がアフィニティ・ネットワークで運営する550以上の自動車購入サイトにおける、ハイインテントな自動車購入者からの数十億のデータポイントを活用する。

2024年1月、新車・中古車のショッピング、購入、販売のための訪問者数No.1のデジタル自動車プラットフォーム1であるCarGurusは、自宅に居ながらにして自動車融資の事前審査を受けたい消費者の選択肢を拡大するため、マルチレンダー・ファイナンス・プラットフォームにChaseを加えることを発表した。 「CarGurusとChaseのパートナーシップは、買い物客が十分な情報を得た上で安心して購入するために必要なツールを提供し、同時にディーラーがシームレスで効率的な顧客体験を提供するという目標を達成できるよう支援するという、私たちの共通のビジョンを示すものです。

2023年12月、オンラインで中古車を売買する業界のパイオニアであるCarvanaは、コロンバスとシンシナティ地域の住民に即日納車するサービスの拡大を発表した。 これにより、オハイオ州中央部および南西部の住民は、Carvana.com で注文してから数時間以内に車両を受け取ることができるようになった。 また、Carvanaへの現車売却にご興味のある特定のお客様は、州内の特定の場所での即日引き渡しも可能です。

対象製品タイプ:

– 新車

– 中古車。

対象コンポーネント:

– ソフトウェア

– サービス

対象カテゴリー:

– 乗用車

– 商用車

– 二輪車。

Propulsion Types Covered:

– 内燃機関(ICE)車

– 電気自動車(EV)

– ハイブリッド車

対象ビジネスモデル:

– B2C(企業から消費者へ)

– C2C(消費者から消費者へ

対象エンドユーザー:

– 個人バイヤー

– フリートオペレーター

– レンタカー会社

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o その他のヨーロッパ

– アジア太平洋

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業のプロファイリング

– 最新技術の進歩をマッピングしたサプライチェーンの動向

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

4;

5 世界のオンライン自動車小売市場、製品タイプ別

5.1 はじめに

5.2 新車

5.3 中古車

;

6 世界のオンライン自動車小売市場、コンポーネント別

6.1 はじめに

6.2 ソフトウェア

6.2.1 バーチャルショールーム

6.2.2 車両設定ツール

6.2.3 価格設定と比較ツール

6.2.4 ファイナンスと保険プラットフォーム

6.3 サービス

6.3.1 オンラインカスタマーサポート

6.3.2 デジタルマーケティングサービス

6.3.3 アフターサービス

;

7 世界のオンライン自動車小売市場、自動車カテゴリー別

7.1 はじめに

7.2 乗用車

7.2.1 エコノミーカー

7.2.1.1 コンパクトカー

7.2.1.2 サブコンパクトカー

7.2.1.3 ハッチバック

7.2.2 高級車

7.2.2.1 セダン

7.2.2.2 クーペ

7.2.2.3 コンバーチブル

7.2.3 SUV (Sport Utility Vehicles)

7.2.3.1 コンパクトSUV

7.2.3.2 ミッドサイズSUV

7.2.3.3 フルサイズSUV

7.2.3.4 クロスオーバー

7.2.4 その他の乗用車

7.3 商用車

7.3.1 トラック

7.3.1.1 小型トラック

7.3.1.2 大型トラック

7.3.1.3 ピックアップトラック

7.3.2 バンズ

7.3.2.1 ミニバン

7.3.2.2 貨物バン

7.3.3 三輪車

7.3.3.1 リキシャ

7.3.3.2 トゥクトゥク

7.3.4 その他の商用車

7.4 二輪車

7.4.1 二輪車

7.4.2 スクーター

;

8 世界のオンライン自動車小売市場、推進タイプ別

8.1 はじめに

8.2 内燃機関(ICE)自動車

8.3 電気自動車(EV)

8.4 ハイブリッド車(Hybrid Vehicles)

8;

9 世界のオンライン自動車小売市場、ビジネスモデル別

9.1 はじめに

9.2 B2C(Business to Consumer)

9.3 C2C(消費者対消費者)

9;

10 世界のオンライン自動車小売市場、エンドユーザー別

10.1 はじめに

10.2 個人バイヤー

10.3 フリート事業者

10.4 レンタカー会社

10;

11 世界のオンライン自動車小売市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ

;

12 Key Developments

12.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

12;

13 会社プロファイル

13.1 Carvana

13.2 AutoTrader

13.3 Cars.com

13.4 TrueCar

13.5 CarGurus

13.6 eBay

13.7 OLX

13.8 Cazoo

13.9 Auto1 Group

13.10 Kavak

13.11 CarMax

13.12 Alibaba (Tmall Auto)

13.13 WeBuyAnyCar

List of Tables ;

1 世界のオンライン自動車小売市場の展望、地域別 (2022-2030) ($MN) ;

4 世界のオンライン自動車小売市場の展望:中古車別 (2022-2030年) ($MN) ;

5 オンライン車両小売りの世界市場展望、コンポーネント別(2022-2030年) ($MN)

6 オンライン車両小売りの世界市場展望、ソフトウェア別(2022-2030年) ($MN) ;

7 オンライン車両小売りの世界市場展望、サービス別 (2022-2030年) ($MN)

8 オンライン車両小売りの世界市場展望、車両カテゴリー別 (2022-2030年) ($MN) ;

9 オンライン自動車小売の世界市場展望、乗用車別(2022-2030年) ($MN)

10 オンライン自動車小売の世界市場展望、エコノミー車別(2022-2030年) ($MN) ;

11 世界のオンライン自動車小売市場の展望、高級車別 (2022-2030年) ($MN)

12 世界のオンライン自動車小売市場の展望、SUV (スポーツ用多目的車) 別 (2022-2030年) ($MN) ;

13 オンライン自動車小売の世界市場展望、その他乗用車別 (2022-2030年) ($MN)

14 オンライン自動車小売の世界市場展望、商用車別 (2022-2030年) ($MN) ;

29 オンライン自動車小売の世界市場展望、エンドユーザー別 (2022-2030年) ($MN)

30 オンライン自動車小売の世界市場展望、個人バイヤー別 (2022-2030年) ($MN) ;

31 オンライン自動車小売の世界市場展望、フリート事業者別 (2022-2030年) ($MN) ;

32 オンライン車両小売の世界市場展望、レンタカー会社別 (2022-2030) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査資料に関するお問い合わせはこちら❖