❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

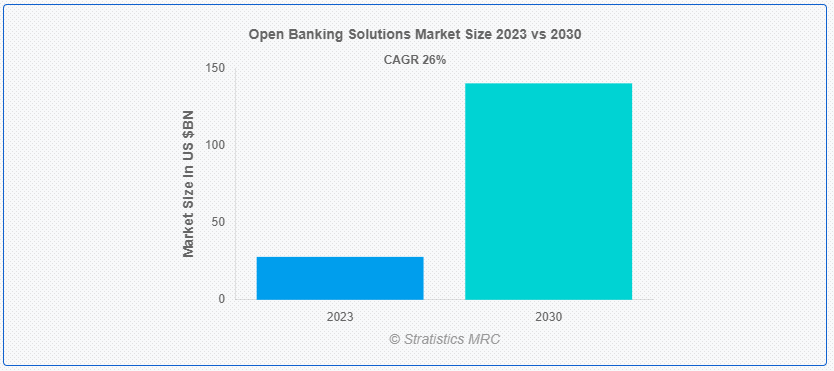

Stratistics MRCによると、世界のオープン・バンキング・ソリューション市場は2023年に278.1億ドルを占め、予測期間中の年平均成長率は26.0%で、2030年には1,401.9億ドルに達すると予測されている。オープン・バンキング・ソリューションは、安全なAPI(アプリケーション・プログラミング・インターフェース)を通じて金融データをサードパーティの開発者やサービス・プロバイダーに開放することで、従来のバンキングに革命をもたらす。このアプローチは、顧客が異なる銀行やフィンテック・プラットフォーム間で金融情報を安全に共有できるようにすることで、イノベーション、競争、消費者の選択肢を促進する。オープン・バンキングを通じて、顧客は自分の金融データをより自由に管理できるようになり、ニーズに合わせてパーソナライズされた金融サービスや商品を利用できるようになる。オープン・バンキングは、金融エコシステム内の透明性とコラボレーションを促進し、革新的なデジタル・ソリューションの開発を促進し、全体的な金融の包括性を高めます。

アトランティック・カウンシルのジオエコノミクス・センターの中央銀行デジタル通貨(CBDC)トラッカーによると、2023年現在、10カ国以上がデジタル通貨の立ち上げに成功しており、中国は2023年に試験的なCBDCを超えて拡大する予定だ。インド財務省によると、UPIの取引量は2018年から2023年にかけて9億2,000万米ドルから837億5,000万米ドルに急増した。

市場のダイナミクス:

ドライバー

利便性に対する消費者の要求

利便性に対する消費者の需要は、オープン・バンキング・ソリューション市場を前進させる重要な原動力となっている。ペースの速い現代社会では、消費者はシームレスで手間のかからない金融体験を求める。オープン・バンキングは、顧客が単一のプラットフォームやアプリケーションを通じて幅広い金融サービスや商品にアクセスできるようにすることで、これを促進する。口座集約、支払い開始、合理化された認証などの機能により、オープン・バンキングは金融管理業務を簡素化する。このような利便性は、ユーザー・エクスペリエンスを向上させるだけでなく、消費者のロイヤリティと信頼を育む。

拘束:

レガシーシステムの統合

レガシー・システムの統合は、時代遅れのインフラと最新のデジタル・プラットフォームとの接続に伴う複雑さのため、大きな制約となっている。多くの伝統的な銀行は、オープン・バンキングのフレームワークへのシームレスな統合に必要なAPIやテクノロジーと互換性のないレガシー・システムを使用しています。このような統合の課題は、コストの増加、時間の遅れ、セキュリティ上の懸念につながり、オープン・バンキング・ソリューションの採用を妨げている。さらに、統合中のシステム障害やデータ漏洩のリスクは、オープン・バンキングのイニシアチブを全面的に取り入れようとする銀行にとって障壁となる。

チャンスだ:

イノベーションと製品開発

オープン・バンキング・ソリューション市場は、イノベーションと製品開発のための肥沃な土壌を提供している。オープンAPIとデータ共有を活用することで、金融機関はパーソナライズされた財務管理ツール、シームレスな決済体験、ニーズに合わせた融資ソリューションなど、顧客中心のサービスを生み出すことができる。これにより、フィンテックの新興企業と既存企業が協力して革新的な商品を提供できる競争環境が醸成され、効率性と顧客満足度が向上する。さらに、AIやブロックチェーンなどの新技術の統合は、創造的なソリューションの範囲をさらに拡大し、金融取引のセキュリティ強化と効率化を促進する。

脅威だ:

伝統的な金融機関からの抵抗

伝統的な金融機関は、様々な要因に起因する抵抗により、オープン・バンキング・ソリューションの大きな脅威に直面している。新しいテクノロジーやビジネスモデルへの適応には消極的で、既存のインフラや慣行を維持することを好む場合が多いからだ。データ・セキュリティやプライバシーに対する懸念は、潜在的な侵害や規制当局の監視を恐れ、オープン・バンキングを受け入れる意欲を妨げる。さらに、既存の金融機関は、オープン・バンキングを自社の市場支配力に対する挑戦と受け止め、イノベーションを取り入れるのではなく、防衛的な戦略に走る可能性がある。

Covid-19の影響:

COVID-19の流行は、オープン・バンキング・ソリューションを含むデジタル金融サービスの導入を大幅に加速させた。ロックダウンや社会的距離を置く措置により、消費者はこれまで以上にオンライン・バンキングを利用するようになり、安全で便利な金融プラットフォームへの需要が高まった。このデジタル取引の急増は、金融機関とフィンテック企業とのシームレスな接続性を提供するオープン・バンキングの重要性を浮き彫りにした。しかし、パンデミックによる景気後退は、投資家や企業の警戒心を強め、オープン・バンキング・セクターの拡大計画の一部を減速させた。

予測期間中、決済ゲートウェイおよび決済処理分野が最大となる見込み

オープン・バンキング・ソリューション市場におけるペイメントゲートウェイおよびプロセッシング分野の成長は、いくつかの要因によって牽引されている。デジタル決済やオンライン取引の導入が増加しているため、効率的で安全な決済処理システムが必要とされている。オープン・バンキングを促進する規制上のイニシアチブは競争とイノベーションを促進し、高度な決済ゲートウェイの需要に拍車をかけている。さらに、フィンテックスタートアップの台頭とAPIを通じた多様な金融サービスの統合が、このセグメントの拡大に寄与している。さらに、消費者がシームレスで便利な決済体験を求める中、堅牢な決済処理ソリューションへのニーズが高まっている。

予測期間中、フィンテック企業セグメントのCAGRが最も高くなると予想される

フィンテック企業の成長は目覚ましく、その背景にはいくつかの重要な要因がある。銀行に対してデータのオープン化を義務付ける規制改革は、革新的なフィンテック企業が繁栄するための肥沃な土壌を作り出した。これらの企業はAPIとデータ分析を活用して、パーソナライズされた財務管理から合理化された決済ソリューションまで、さまざまなサービスを提供している。より透明性が高く、利用しやすいバンキング体験を求める消費者の需要は、オープン・バンキング・ソリューションの採用に拍車をかけ、フィンテック企業の市場をさらに押し上げている。さらに、これらの企業は革新的な取り組みを続け、提供するサービスを拡大しているため、金融サービスの展望を再構築する上で極めて重要な役割を果たし、同分野のさらなる成長を促進する態勢を整えている。

最もシェアの高い地域:

近年、北米ではオープン・バンキングのソリューション市場が大きく成長している。この拡大にはいくつかの要因がある。欧州のPSD2などの規制イニシアチブが北米でも同様の動きを促し、金融機関にオープン・バンキングのフレームワークの採用を促している。さらに、デジタル・バンキング・サービスに対する需要の高まりとフィンテック新興企業の台頭が、伝統的な銀行を革新し、サードパーティ・プロバイダーとのコラボレーションに駆り立てている。顧客体験の向上、競争の促進、金融エコシステム内のイノベーションの推進において、オープン・バンキングが有益であることを認識するプレーヤーが増えるにつれ、この成長軌道は継続すると予想される。

CAGRが最も高い地域:

アジア太平洋地域では、デジタル化とスマートフォンの普及が進み、革新的な金融サービスへの需要が高まっていることを背景に、オープン・バンキング・ソリューション市場が著しい成長を遂げている。さらに、競争を促進し、オープン・バンキングのエコシステムを育成する規制当局の取り組みが、市場拡大の起爆剤となっている。さらに、この地域ではフィンテックが急成長しており、ハイテクに精通した消費者の存在と相まって、採用のための肥沃な土壌が形成されている。さらに、伝統的な銀行とフィンテックの新興企業とのパートナーシップは、オープン・バンキング・ソリューションの開発と展開を加速させ、顧客体験を向上させ、収益成長を促進している。

市場の主要プレーヤー

オープン・バンキング・ソリューション市場の主要プレーヤーには、Akana、Axway software、Bbva、Envestnet、Fabrick、Finastra、Finicity、Gocardless、Intuit、Plaid、Sopra banking software、Temenos、Tink、Token.io、Truelayer、Trustly、Volt、Worldlineなどがある。

主な進展

2024年4月、Sopra Banking Software (SBS)は、AWS上で動作またはAWSと統合するソフトウェアソリューションを提供するAWSパートナー向けの共同販売プログラムであるAmazon Web Services (AWS) Independent Software Vendor (ISV) Accelerate Programに参加しました。ISVプログラムは、参加するISVをAWSの営業組織と直接結びつけることで、AWSパートナーが新規ビジネスを推進し、販売サイクルを加速することを支援します。

2024年3月、インテュイットはProper Financeの知的財産を取得し、同社のFintech & SBSEG Moneyチームに採用したと発表した。サンフランシスコを拠点とするProper Financeのチームは、デジタルバンキング、ペイメント、マネー・ムーブメント、金融オペレーションとインフラストラクチャーに関する深い専門知識をもたらす。インテュイットのマネー・ポートフォリオは、中小企業の財務管理方法に革命を起こしており、プロパー・ファイナンス・チームはイノベーションの加速を支援する。

対象サービス

– バンキング・アズ・ア・サービス(BaaS)

– 決済ゲートウェイと処理

– API(アプリケーション・プログラミング・インターフェース)

– 本人確認サービス

対象となる展開

– オンプレミス

– クラウド

対象エンドユーザー

– 小売・Eコマース

– 中小企業および大企業

– 銀行・金融機関

– フィンテック企業

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界のオープンバンキング・ソリューション市場、サービス別

5.1 はじめに

5.2 バンキング・アズ・ア・サービス(BaaS)

5.3 ペイメントゲートウェイと処理

5.4 API(アプリケーション・プログラミング・インターフェース)

5.5 本人確認サービス

6 世界のオープンバンキング・ソリューション市場、展開別

6.1 導入

6.2 オンプレミス

6.3 クラウド

7 オープンバンキングソリューションの世界市場:エンドユーザー別

7.1 はじめに

7.2 小売業者とEコマース

7.3 中小企業・大企業

7.4 銀行・金融機関

7.5 フィンテック企業

7.6 その他のエンドユーザー

8 世界のオープンバンキング・ソリューション市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品上市

9.4 事業拡大

9.5 その他の主要戦略

10 会社プロファイル

10.1 アカナ

10.2 アックスウェイ・ソフトウェア

10.3 Bbva

10.4 エンベストネット

10.5 ファブリック

10.6 フィナストラ

10.7 フィニシティ

10.8 ゴカードレス

10.9 インテュイット

10.10 プレイド

10.11 ソプラ・バンキング・ソフトウェア

10.12 テメノス

10.13 ティンク

10.14 Token.io

10.15 Truelayer

10.16 Trustly

10.17 ボルト

10.18 ワールドライン

表一覧

1 オープンバンキングソリューションの世界市場展望、地域別(2021-2030年) ($MN)

2 オープンバンキングソリューションの世界市場展望、サービス別(2021-2030年) ($MN)

3 オープンバンキングソリューションの世界市場展望、バンキング・アズ・ア・サービス(BaaS)別 (2021-2030) ($MN)

4 オープンバンキングソリューションの世界市場展望、決済ゲートウェイと処理別 (2021-2030) ($MN)

5 オープンバンキングソリューションの世界市場展望、API(アプリケーションプログラミングインターフェース)別 (2021-2030) ($MN)

6 オープンバンキングソリューションの世界市場展望、本人確認サービス別 (2021-2030) ($MN)

7 オープンバンキングソリューションの世界市場展望、展開別 (2021-2030) ($MN)

8 オープンバンキングソリューションの世界市場展望、オンプレミス別 (2021-2030) ($MN)

9 オープンバンキングソリューションの世界市場展望:クラウド別 (2021-2030) ($MN)

10 オープンバンキングソリューションの世界市場展望:エンドユーザー別 (2021-2030) ($MN)

11 オープンバンキングソリューションの世界市場展望:小売業者・Eコマース別 (2021-2030) ($MN)

12 オープンバンキングソリューションの世界市場展望:中小企業・大企業別 (2021-2030) ($MN)

13 オープンバンキングソリューションの世界市場展望:銀行・金融機関別 (2021-2030) ($MN)

14 オープンバンキングソリューションの世界市場展望:フィンテック企業別 (2021-2030) ($MN)

15 オープンバンキングソリューションの世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

16 北米のオープンバンキングソリューション市場の展望:国別 (2021-2030) ($MN)

17 北米のオープンバンキングソリューション市場の展望:サービス別 (2021-2030) ($MN)

18 北米のオープンバンキングソリューション市場の展望:バンキング・アズ・ア・サービス(BaaS)別 (2021-2030) ($MN)

19 北米のオープンバンキングソリューション市場の展望、決済ゲートウェイと処理別 (2021-2030) ($MN)

20 北米のオープンバンキングソリューション市場の展望:API(アプリケーションプログラミングインターフェース)別 (2021-2030) ($MN)

21 北米のオープンバンキングソリューション市場の展望:本人確認サービス別 (2021-2030) ($MN)

22 北米のオープンバンキングソリューション市場の展望:展開別 (2021-2030) ($MN)

23 北米のオープンバンキングソリューション市場の展望:オンプレミス別 (2021-2030) ($MN)

24 北米のオープンバンキングソリューション市場の展望:クラウド別 (2021-2030) ($MN)

25 北米のオープンバンキングソリューション市場の展望:エンドユーザー別 (2021-2030) ($MN)

26 北米のオープンバンキングソリューション市場の展望:小売業者とEコマース別 (2021-2030) ($MN)

27 北米のオープンバンキングソリューション市場の展望:中小企業・大企業別 (2021-2030) ($MN)

28 北米のオープンバンキングソリューション市場の展望:銀行・金融機関別 (2021-2030) ($MN)

29 北米のオープンバンキングソリューション市場の展望:フィンテック企業別 (2021-2030) ($MN)

30 北米オープンバンキングソリューション市場の展望:その他のエンドユーザー別 (2021-2030) ($MN)

31 欧州オープンバンキングソリューション市場の展望:国別 (2021-2030) ($MN)

32 欧州オープンバンキングソリューション市場の展望:サービス別 (2021-2030) ($MN)

33 欧州のオープンバンキングソリューション市場の展望:バンキング・アズ・ア・サービス(BaaS)別 (2021-2030) ($MN)

34 欧州オープンバンキングソリューション市場の展望:決済ゲートウェイと処理別 (2021-2030) ($MN)

35 欧州オープンバンキングソリューション市場の展望:API(アプリケーションプログラミングインタフェース)別 (2021-2030) ($MN)

36 欧州オープンバンキングソリューション市場の展望:本人確認サービス別 (2021-2030) ($MN)

37 欧州オープンバンキングソリューション市場の展望:展開別 (2021-2030) ($MN)

38 欧州オープンバンキングソリューション市場の展望:オンプレミス別 (2021-2030) ($MN)

39 欧州オープンバンキングソリューション市場の展望:クラウド別 (2021-2030) ($MN)

40 欧州オープンバンキングソリューション市場の展望:エンドユーザー別 (2021-2030) ($MN)

41 欧州オープンバンキングソリューション市場の展望:小売業者・Eコマース別 (2021-2030) ($MN)

42 欧州オープンバンキングソリューション市場の展望:中小企業・大企業別 (2021-2030) ($MN)

43 欧州オープンバンキングソリューション市場の展望:銀行・金融機関別 (2021-2030) ($MN)

44 欧州オープンバンキングソリューション市場の展望:フィンテック企業別 (2021-2030) ($MN)

45 欧州オープンバンキングソリューション市場の展望:その他のエンドユーザー別 (2021-2030) ($MN)

46 アジア太平洋地域のオープンバンキングソリューション市場の展望:国別 (2021-2030) ($MN)

47 アジア太平洋地域のオープンバンキングソリューション市場の展望:サービス別 (2021-2030) ($MN)

48 アジア太平洋地域のオープンバンキングソリューション市場の展望:バンキング・アズ・ア・サービス(BaaS)別 (2021-2030) ($MN)

49 アジア太平洋地域のオープンバンキングソリューション市場の展望、決済ゲートウェイと処理別 (2021-2030) ($MN)

50 アジア太平洋地域のオープンバンキングソリューション市場の展望:API(アプリケーションプログラミングインターフェース)別 (2021-2030) ($MN)

51 アジア太平洋地域のオープンバンキングソリューション市場の展望:本人確認サービス別 (2021-2030) ($MN)

52 アジア太平洋地域のオープンバンキングソリューション市場の展望:展開別 (2021-2030) ($MN)

53 アジア太平洋地域のオープンバンキングソリューション市場の展望:オンプレミス別 (2021-2030) ($MN)

54 アジア太平洋地域のオープンバンキングソリューション市場の展望:クラウド別 (2021-2030) ($MN)

55 アジア太平洋地域のオープンバンキングソリューション市場の展望:エンドユーザー別 (2021-2030) ($MN)

56 アジア太平洋地域のオープンバンキングソリューション市場の展望:小売業者とEコマース別 (2021-2030) ($MN)

57 アジア太平洋地域のオープンバンキングソリューション市場の展望:中小企業・大企業別 (2021-2030) ($MN)

58 アジア太平洋地域のオープンバンキングソリューション市場の展望:銀行・金融機関別 (2021-2030) ($MN)

59 アジア太平洋地域のオープンバンキングソリューション市場の展望:フィンテック企業別 (2021-2030) ($MN)

60 アジア太平洋地域のオープンバンキングソリューション市場の展望:その他のエンドユーザー別 (2021-2030) ($MN)

61 南米のオープンバンキングソリューション市場の展望:国別 (2021-2030) ($MN)

62 南米のオープンバンキングソリューション市場の展望:サービス別 (2021-2030) ($MN)

63 南米のオープンバンキングソリューション市場の展望:バンキング・アズ・ア・サービス(BaaS)別 (2021-2030) ($MN)

64 南米のオープンバンキングソリューション市場の展望:決済ゲートウェイと処理別 (2021-2030) ($MN)

65 南米のオープンバンキングソリューション市場の展望:API(アプリケーションプログラミングインタフェース)別 (2021-2030) ($MN)

66 南米のオープンバンキングソリューション市場の展望:本人確認サービス別 (2021-2030) ($MN)

67 南米のオープンバンキングソリューション市場の展望:展開別 (2021-2030) ($MN)

68 南米のオープンバンキングソリューション市場の展望:オンプレミス別 (2021-2030) ($MN)

69 南米のオープンバンキングソリューション市場の展望:クラウド別 (2021-2030) ($MN)

70 南米のオープンバンキングソリューション市場の展望:エンドユーザー別 (2021-2030) ($MN)

71 南米のオープンバンキングソリューション市場の展望:小売業者とEコマース別 (2021-2030) ($MN)

72 南米のオープンバンキングソリューション市場の展望:中小企業・大企業別 (2021-2030) ($MN)

73 南米のオープンバンキングソリューション市場の展望:銀行・金融機関別 (2021-2030) ($MN)

74 南米のオープンバンキングソリューション市場の展望:フィンテック企業別 (2021-2030) ($MN)

75 南米のオープンバンキングソリューション市場の展望:その他のエンドユーザー別 (2021-2030) ($MN)

76 中東・アフリカ オープンバンキングソリューション市場の展望:国別 (2021-2030) ($MN)

77 中東&アフリカ オープンバンキングソリューション市場の展望:サービス別 (2021-2030) ($MN)

78 中東・アフリカ オープンバンキングソリューション市場の展望:Banking-as-a-Service (BaaS)別 (2021-2030) ($MN)

79 中東&アフリカ オープンバンキングソリューション市場の展望、決済ゲートウェイと処理別 (2021-2030) ($MN)

80 中東&アフリカ オープンバンキングソリューション市場の展望:API(アプリケーションプログラミングインタフェース)別 (2021-2030) ($MN)

81 中東・アフリカ オープンバンキングソリューション市場の展望:本人確認サービス別 (2021-2030) ($MN)

82 中東・アフリカ オープンバンキングソリューション市場の展望:展開別 (2021-2030) ($MN)

83 中東・アフリカ オープンバンキング ソリューション市場展望:オンプレミス型(2021-2030年) ($MN)

84 中東・アフリカ オープンバンキングソリューション市場の展望:クラウド別 (2021-2030) ($MN)

85 中東・アフリカ オープンバンキング ソリューション市場展望:エンドユーザー別 (2021-2030) ($MN)

86 中東・アフリカ オープンバンキングソリューション市場の展望:小売業者とEコマース別 (2021-2030) ($MN)

87 中東・アフリカ オープンバンキングソリューション市場の展望:中小企業・大企業別 (2021-2030) ($MN)

88 中東・アフリカ オープンバンキングソリューション市場の展望:銀行・金融機関別 (2021-2030) ($MN)

89 中東・アフリカ オープンバンキングソリューション市場の展望:フィンテック企業別 (2021-2030) ($MN)

90 中東・アフリカ オープンバンキングソリューション市場の展望:その他のエンドユーザー別 (2021-2030) ($MN)