❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

概要

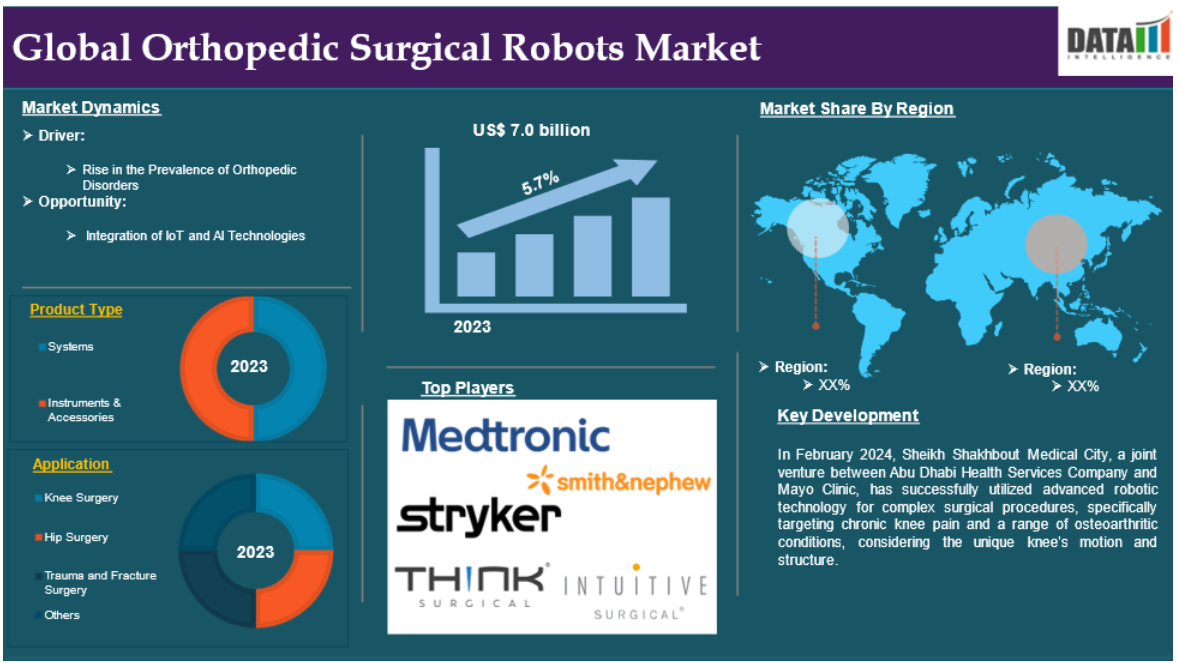

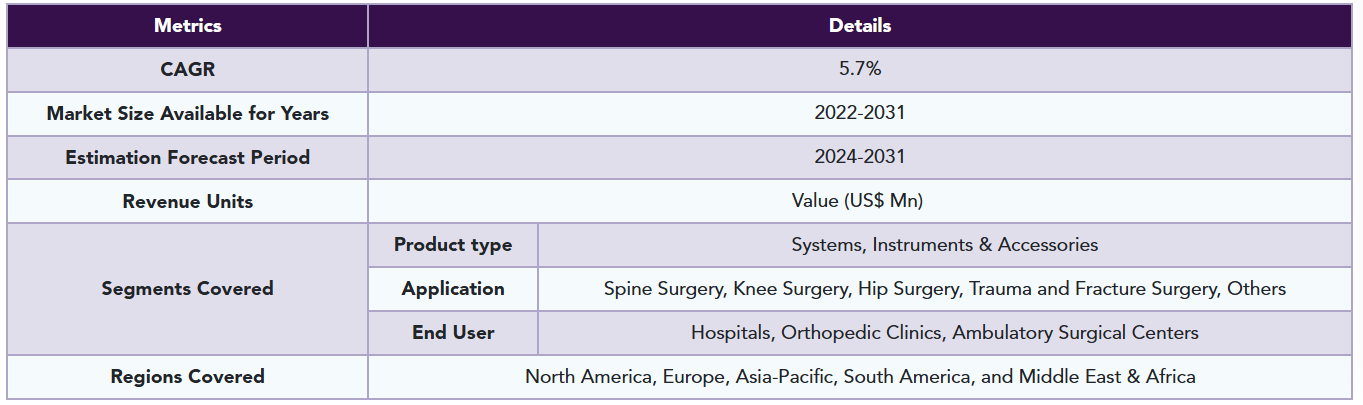

整形外科手術用ロボットの世界市場は、2023年に70億米ドルに達し、2031年には107 億米ドルに 達すると予測され、予測期間2024年〜2031年の年平均成長率は 5.7%です。

整形外科手術用ロボットは、整形外科手術の分野において、患者の利益につながるまさに革命的な進歩です。整形外科手術ロボットは、高い精度、有効性、侵襲性を備えた手術を提供することで、整形外科手術の大幅な改善を示し、患者の転帰を改善する驚くべき利点があります。これらのロボットは、人為的ミスによるマージンの減少を招くことなく、外科医が比類のない精度で複雑な手技に取り組むのを支援します。

また、高度な画像処理技術、ロボットアーム、ハイエンドのソフトウェアにより、骨の切削や正確なインプラントの埋入、位置合わせのためのリアルタイムガイダンスも提供します。一般的に使用される手術の例としては、人工関節全置換術、脊椎手術、骨折修復術などが挙げられます。すべての整形外科手術用ロボットは、軟部組織の損傷を最小限に抑え、ワークフローを最適化することで、患者を移動させ、回復を早め、合併症を少なくし、手術を成功に導きます。

市場ダイナミクス: 促進要因と阻害要因

整形外科疾患の有病率の上昇

変形性関節症、関節リウマチ、骨粗しょう症などの整形外科疾患の罹患率の増加は、整形外科手術用ロボットの世界市場を実際に牽引しています。これらの疾患は、人口の年齢構成や座りがちなライフスタイルにほとんど左右されず、関節置換術やその他の整形外科的介入に対する需要を直接生み出しています。

整形外科ロボットの使用は、最も要求の多い膝関節手術において、精度と結果を出すことに重点を置いています。ロボットによる代替医療は、アライメントの向上や改善、回復期間の短縮、合併症の減少をもたらすため、患者と医療提供者の双方にとって好都合です。整形外科疾患の負担増を軽減するために、ロボット支援への依存が高まっており、その結果、世界市場でより広いフットプリントを獲得しています。

例えば、Australian Institute of Health and Welfare 2024によると、2023年、筋骨格系疾患は、総疾患負担の12.8%、非致死的負担の23.1%、致死的負担の0.8%を占めています。非致死的負担に寄与する疾患群としては、精神疾患、物質使用障害に次いで2番目。背部疾患は非致死的負担の主な原因であり、YLDの7.9%を占めています。筋骨格系疾患群では、背部疾患が34%を占め、次いでその他の筋骨格系疾患が30%、変形性関節症が20%、関節リウマチが16%。

ロボットの高コスト

整形外科手術用ロボットの世界市場は、5,500ドルから10,000ドル以上するこれらの高度なシステムの高コストによって形成されています。高精度、回復時間の短縮、手術結果の改善を実現するこれらのシステムは、特に小規模病院や発展途上地域で導入するには高額です。しかし、この経済的障壁は、費用対効果の高いロボットシステムや柔軟な資金調達モデルの開発など、技術革新の機会をもたらし、アクセスを拡大し、市場成長を促進する可能性があります。

セグメント分析

整形外科用手術ロボットの世界市場は、製品タイプ、用途、エンドユーザー、地域によって区分されます。

製品タイプ:

システム分野が整形外科手術ロボット市場のシェアを独占する見込み

システム部門は整形外科手術ロボット市場シェアの大部分を占めており、予測期間中も整形外科手術ロボット市場シェアの大部分を占めると予想されます。

整形外科手術システムは、人工関節置換術や脊椎手術などの処置において、正確な位置合わせ、正確な骨切除、インプラント埋入の改善を提供することで、世界市場に革命をもたらしています。高度な画像処理、ナビゲーション、ロボット支援技術を搭載したこれらのシステムは、人為的ミスを最小限に抑え、外科手術の一貫性を高め、患者の予後改善、合併症の減少、回復時間の短縮に貢献します。技術の進歩が続く中、整形外科手術システムは今後も技術革新の最前線に位置し、複雑な整形外科手術に合わせた強化された機能を提供することで市場の成長を促進すると予想されます。

例えば、2024年10月、シヴァモッガのアラダナ整形外科病院は、ギリシュ・クマールK.医師(MBBS、MS)が率いる地域初の膝関節置換術用完全自動ロボットシステムを導入しました。この技術は、人工膝関節置換術を受ける患者に、正確性、効率性、迅速な回復時間を提供します。

アプリケーション

整形外科用手術ロボット市場シェアで最も急成長しているのは脊椎外科分野

脊椎外科分野は、整形外科手術用ロボット市場シェアで最も急成長している分野であり、予測期間中も市場シェアを維持する見込みです。

脊椎手術は、ロボットシステムが脊椎固定術や除圧術のような複雑な処置の精度と安全性を向上させるため、世界の整形外科手術ロボット市場の成長を牽引しています。高度な画像処理とナビゲーション技術が正確な手術計画を作成し、合併症を減らして患者の転帰を改善します。脊椎手術におけるロボット支援に対する需要は、脊椎疾患の有病率の増加、人口の高齢化、低侵襲技術に対する認識などが背景にあります。ロボットシステムは脊椎手術の展望を再構築しており、整形外科手術用ロボット市場の主要セグメントとなっています。

例えば、2024年8月、ジョンソン・エンド・ジョンソン メドテック社は、eCential Robotics社と共同で開発したロボットとスタンドアロンナビゲーションの両用プラットフォームであるVELYS Active Robotic-Assisted System(VELYS SPINE)の発売を発表しました。FDAの認可を受けたこのシステムは、頸椎、胸腰椎、仙腸関節脊椎の脊椎固定術を対象としています。この両用システムは、外科医の好みに合わせた手術ガイダンスを可能にするアクティブ・ロボティクスにより、外科医のアプローチやプランに柔軟性をもたらします。アクティブロボット技術のユニークな特徴は、脊椎外科治療の新たな標準となることが期待されています。

地理的分析

整形外科手術用ロボット市場シェアでは北米が重要な位置を占める見込み

北米は整形外科手術用ロボット市場で重要な位置を占めており、市場シェアの大半を占めると予想されています。

北米は、技術の進歩、強固な医療インフラ、多額の財政投資により、世界の整形外科手術用ロボット市場の主要プレーヤーとなっています。この地域の病院や手術センターのネットワークは最先端技術を優先しているため、人工関節置換術や脊椎手術のロボット支援手術が広く受け入れられています。変形性関節症や変性脊椎疾患などの筋骨格系疾患の有病率の高さが、ロボット支援手術の需要をさらに促進しています。

さらに、北米のロボット手術システムの大手メーカーや革新的な企業が市場を牽引し、好意的な償還政策や外科医の継続的なトレーニングが市場の優位性に貢献しています。低侵襲手術のトレンドは、同地域における整形外科手術用ロボットの継続的成長を確実なものにしています。

例えば、2024年11月、THINK Surgical社は、ドイツのWaldemar Link GmbH & Co. KG社(ドイツ)との共同開発契約に基づいています。LinkSymphoKneeは、THINK SurgicalのID-HUBの一部であり、米国におけるTMINIシステムのオープンプラットフォーム版のための独自のデータバンクです。

整形外科手術用ロボット市場はヨーロッパが最速の成長ペース

整形外科手術用ロボット市場では、欧州が最も速いペースで成長しており、市場シェアの大半を占めると予想されています。

欧州は、先進的な医療システム、革新的な技術、手術精度の重視が原動力となり、整形外科手術用ロボットの世界市場における主要プレーヤーとなっています。同地域は、規制の枠組みや償還制度が整備されているため、外科手術にロボット工学を取り入れることが奨励されています。骨粗しょう症や関節変性症などの整形外科疾患にかかりやすくなっている高齢化社会が、外科手術の需要を押し上げています。欧州の医療機関は、精度の向上、合併症の軽減、低侵襲手術の実現のため、ロボットシステムに投資しています。ドイツ、英国、フランスなどの国々がロボット支援手術の高い採用率でリードしています。

例えば、2024年9月、ZEISS Medical Technology社は、高度なデジタル可視化、連携アシスタント機能、コネクテッドインテリジェンスを搭載し、脳神経外科やその他の外科分野における複雑な外科手術の明瞭性を高める新しいロボット可視化システム、KINEVO 900 Sを発表しました。

さらに、2024年10月には、バルセロナ病院クリニックが、2022年にZimmer社が開発したROSAロボットとSmith Nephew社のCORI Surgical Systemを使用して、3年半で530件のロボット膝関節置換手術を実施しました。この技術の進歩により、精度、安全性、患者の回復が向上し、スペインで最も手術件数の多い病院となりました。同病院のロボット手術の使用により、リスクは最小限に抑えられています。

競争状況

整形外科手術用ロボット市場における世界の主要企業には、Ekso Bionics、Intuitive Surgical、Medtronic、Stryker Corporation、Smith & Nephew、Wright Medical Group N.V.、Zimmer Biomet、General Electric、Think Surgical Inc、Omniなどがあります。

新興プレーヤー

整形外科用手術ロボット市場の新興企業には、Adamis Robotics、OMNIlife Science, Inc、Medicaroid Corporation、Monogram Orthopedicsなどがあります。

主要開発

- 2024年2月、Abu Dhabi Health Services CompanyとMayo ClinicのジョイントベンチャーであるSheikh Shakhbout Medical Cityが、膝特有の動きや構造を考慮し、特に慢性的な膝の痛みやさまざまな変形性関節症を対象とした複雑な外科手術に高度なロボット技術を活用することに成功しました。

- 2023年8月、ストライカーは、同社の革新的な医療ソリューション、特に人工関節置換術に関する患者の関与と教育を向上させるため、ダイレクト患者マーケティングキャンペーンを開始しました。このキャンペーンは、患者が医療に関して十分な情報を得た上で意思決定できるようにし、最終的には患者の全体的な経験と転帰を改善することを目的としています。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

この調査レポートは、整形外科用手術ロボットの世界市場を詳細に分析し、60以上の主要な表、50以上の視覚的にインパクトのある図表、176ページの専門家による考察を掲載しています。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入専門家

- コンポーネント&イノベーション AI/ロボティクス・プロバイダー、研究開発専門家、臨床試験マネージャー、ファーマコビジランス専門家。

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 用途別スニペット

- スニペット:エンドユーザー別

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 整形外科疾患の有病率の上昇

- XX

- ドライバー

- 阻害要因

- ロボットの高コスト

- 機会

- 影響要因

- 影響分析

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 製品種類別

- 製品紹介

- 市場規模分析およびYoY成長率分析(%):製品タイプ別

- 市場魅力度指数:製品種類別

- システム

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 器具および付属品

- 製品紹介

- アプリケーション別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数、用途別

- 脊椎外科

- 導入

- 市場規模分析とYoY成長率分析(%)

- 膝関節手術

- 股関節外科

- 外傷・骨折手術

- その他

- 市場紹介

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 整形外科クリニック

- 外来手術センター

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- エクソ・バイオニクス*社

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主要開発

-

- Intuitive Surgical

- Medtronic

- Stryker Corporation

- Smith & Nephew

- Wright Medical Group N. V

- Zimmer Biomet

- General Electric

- Think Surgical Inc

- Omni (リストは完全ではありません)

-

- エクソ・バイオニクス*社

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 整形外科用手術ロボットの世界市場金額:製品種類別、2023年、2027年、2031年 (10億米ドル)

表2 整形外科用手術ロボットの世界市場金額:用途別、2023年、2027年、2031年 (10億米ドル)

表3 整形外科用手術ロボットの世界市場金額:エンドユーザー別、2023年、2027年、2031年 (10億米ドル)

表4 整形外科用手術ロボットの世界市場金額:地域別、2023年、2027年、2031年 (10億米ドル)

表5 整形外科用手術ロボットの世界市場:製品種類別、2023年、2027年、2031年(10億米ドル)

表6 整形外科用手術ロボットの世界市場価値、製品種類別、2022年〜2031年(10億米ドル)

表7 整形外科用手術ロボットの世界市場:用途別、2023年、2027年、2031年(10億米ドル)

表8 整形外科用手術ロボットの世界市場価値、用途別、2022年〜2031年(10億米ドル)

表9 整形外科用手術ロボットの世界市場:エンドユーザー別、2023年、2027年、2031年(10億米ドル)

表10 整形外科用手術ロボットの世界市場価値、エンドユーザー別、2022年〜2031年(10億米ドル)

表11 整形外科用手術ロボットの世界市場価値、地域別、2023年、2027年、2031年 (10億米ドル)

表12 整形外科用手術ロボットの世界市場価値、地域別、2022年~2031年(10億米ドル)

表13 北米整形外科用手術ロボットの市場価値、製品種類別、2022年〜2031年(10億米ドル)

表14 北米整形外科用手術ロボットの市場価値、用途別、2022-2031年 (10億米ドル)

表15 北米整形外科用手術ロボットの市場価値、エンドユーザー別、2022-2031年 (10億米ドル)

表16 北米整形外科用手術ロボットの市場価値、国別、2022-2031年(10億米ドル)

表17 アジア太平洋地域の整形外科用手術ロボットの市場価値、製品種類別、2022年〜2031年 (10億米ドル)

表18 アジア太平洋地域の整形外科用手術ロボットの市場価値、用途別、2022年~2031年(10億米ドル)

表19 アジア太平洋地域の整形外科用手術ロボットの市場価値、エンドユーザー別、2022-2031年 (10億米ドル)

表20 アジア太平洋地域の整形外科用手術ロボットの市場価値、国別、2022年~2031年(10億米ドル)

表21 欧州整形外科用手術ロボットの市場価値、製品種類別、2022年~2031年(10億米ドル)

表22 欧州整形外科用手術ロボットの市場価値、用途別、2022-2031年 (10億米ドル)

表23 欧州整形外科用手術ロボットの市場価値、エンドユーザー別、2022-2031年 (10億米ドル)

表24 欧州整形外科用手術ロボットの市場価値、国別、2022-2031年 (10億米ドル)

表25 南米の整形外科用手術ロボットの市場価値、製品種類別、2022-2031年 (10億米ドル)

表26 南米の整形外科用手術ロボットの市場価値、用途別、2022-2031年 (10億米ドル)

表27 南米の整形外科用手術ロボットの市場価値、エンドユーザー別、2022-2031年 (10億米ドル)

表28 南米の整形外科用手術ロボットの市場価値、国別、2022-2031年 (10億米ドル)

表29 中東・アフリカ整形外科用手術ロボットの市場価値、製品種類別、2022年〜2031年 (10億米ドル)

表30 中東・アフリカ整形外科用手術ロボットの市場価値、用途別、2022年~2031年 (10億米ドル)

表31 中東・アフリカ整形外科用手術ロボットの市場価値、エンドユーザー別、2022-2031年 (10億米ドル)

表32 中東・アフリカ整形外科用手術ロボットの市場価値、国別、2022-2031年 (10億米ドル)

表33 エクソバイオニクス 概要

表34 Ekso Bionics: 製品ポートフォリオ

表35 Ekso Bionics: 主な開発

表 36 インテュイティブ・サージカル 概要

表37 Intuitive Surgical: 概要 製品ポートフォリオ

表 38 Intuitive Surgical: 主要開発製品

表39 メドトロニック 概要

表40 メドトロニック 製品ポートフォリオ

表41 メドトロニック 主な開発

表 42 Stryker Corporation: 概要

表43 Stryker Corporation: 製品ポートフォリオ

表 44 Stryker Corporation: 製品ポートフォリオ 主な開発

表45 スミス・アンド・ネフュー 概要

表 46 スミス・アンド・ネフュー 製品ポートフォリオ

表 47 スミス・アンド・ネフュー 主な開発

表 48 Wright Medical Group N. V: 概要

表49 Wright Medical Group N. V: 製品ポートフォリオ

表50 Wright Medical Group N.V.:主な展開

表51 ジマー・バイオメット 概要

表52 ジマー・バイオメット 製品ポートフォリオ

表 53 ジマー・バイオメット:主要開発製品

表 54 ゼネラル・エレクトリック 概要

表55 ゼネラル・エレクトリック 製品ポートフォリオ

表56 ゼネラル・エレクトリック:製品ポートフォリオ 主な開発

表57 Think Surgical Inc: 概要

表58 Think Surgical Inc: 製品ポートフォリオ

表59 Think Surgical Inc: 主な開発

表60 オムニ 概要

表61 オムニ 製品ポートフォリオ

表62 オムニ 主な進展

図表一覧

図1 整形外科用手術ロボットの世界市場金額、2022年~2031年(10億米ドル)

図2 整形外科用手術ロボットの世界市場シェア、種類別、2023年・2031年(%)

図3 整形外科用手術ロボットの世界市場シェア、用途別、2023年・2031年 (%)

図4 整形外科用手術ロボットの世界市場シェア:エンドユーザー別、2023年・2031年(%)

図5 整形外科用手術ロボットの世界市場シェア、地域別、2023年・2031年(%)

図6 整形外科用手術ロボットの世界市場YoY成長率、種類別、2023年〜2031年(%)

図7 システム整形外科用手術ロボット市場金額、2022年〜2031年 (10億米ドル)

図8 器具・付属品整形外科用手術ロボットの市場金額、2022年〜2031年 (10億米ドル)

図9 整形外科用手術ロボットの世界市場 前年比成長率、用途別、2023年~2031年 (%)

図10 整形外科手術用ロボットの世界市場金額における脊椎手術用途、2022年~2031年 (10億米ドル)

図11 整形外科用手術ロボットの世界市場金額における膝手術アプリケーション、2022年~2031年 (10億米ドル)

図12 整形外科用手術ロボットの世界市場価値、2022-2031年における股関節手術アプリケーション(10億米ドル)

図13 整形外科用手術ロボットの世界市場価値、2022-2031年における外傷・骨折手術用途(10億米ドル)

図14 整形外科用手術ロボットの世界市場金額におけるその他の用途、2022年~2031年(10億米ドル)

図15 整形外科用手術ロボットの世界市場におけるYoY成長率、エンドユーザー別、2023年~2031年(%)

図16 整形外科手術用ロボットの世界市場金額における病院エンドユーザー、2022年~2031年 (10億米ドル)

図17 整形外科手術用ロボットの世界市場金額における整形外科クリニックのエンドユーザー、2022年~2031年(10億米ドル)

図18 整形外科手術用ロボットの世界市場価値における外来手術センターのエンドユーザー、2022年~2031年(10億米ドル)

図19 整形外科用手術ロボットの世界市場YoY成長率、地域別、2023年〜2031年(%)

図20 北米整形外科用手術ロボットの市場金額、2022年~2031年 (10億米ドル)

図21 北米整形外科用ロボット市場シェア:製品種類別、2023年・2031年(%)

図22 北米整形外科用ロボット市場シェア:用途別、2023年・2031年 (%)

図23 北米整形外科用ロボット市場シェア:エンドユーザー別、2023年・2031年(%)

図24 北米整形外科用ロボット市場シェア:国別、2023年・2031年(%)

図25 アジア太平洋地域の整形外科用手術ロボット市場金額、2022年〜2031年 (10億米ドル)

図26 アジア太平洋地域の整形外科用手術ロボット市場シェア:製品種類別、2023年・2031年(%)

図27 アジア太平洋地域の整形外科用手術ロボット市場シェア:用途別、2023年・2031年 (%)

図28 アジア太平洋地域の整形外科用手術ロボット市場シェア:エンドユーザー別、2023年・2031年(%)

図29 アジア太平洋地域の整形外科用手術ロボット市場シェア:国別、2023年・2031年(%)

図30 欧州整形外科用手術ロボット市場金額、2022年~2031年 (10億米ドル)

図31 欧州整形外科用手術ロボット市場シェア:製品種類別、2023年・2031年(%)

図32 欧州整形外科用手術ロボット市場シェア:用途別、2023年・2031年 (%)

図33 欧州整形外科用手術ロボット市場シェア:エンドユーザー別、2023年・2031年(%)

図34 欧州整形外科用ロボット市場シェア:国別、2023年・2031年(%)

図35 南米の整形外科用手術ロボット市場金額、2022年〜2031年 (10億米ドル)

図36 南米の整形外科用手術ロボット市場シェア:製品種類別、2023年・2031年 (%)

図37 南米の整形外科用手術ロボット市場シェア:用途別、2023年・2031年 (%)

図38 南米の整形外科用手術ロボット市場シェア:エンドユーザー別、2023年・2031年 (%)

図39 南米の整形外科用手術ロボット市場シェア(国別):2023年・2031年(%)

図40 中東およびアフリカの整形外科用手術ロボット市場金額、2022年~2031年 (10億米ドル)

図41 中東およびアフリカ整形外科手術用ロボット市場シェア:製品種類別、2023年・2031年(%)

図42 中東およびアフリカ整形外科用手術ロボット市場シェア:用途別、2023年・2031年 (%)

図43 中東・アフリカ整形外科手術用ロボット市場シェア:エンドユーザー別、2023年・2031年 (%)

図 44 Ekso Bionics: 財務

図 45 インテュイティブ・サージカル 財務

図 46 メドトロニック 財務

図 47 ストライカー・コーポレーション 財務

図 48 スミス・アンド・ネフュー 財務

図 49 ライト・メディカル・グループ N. V: 財務

図 50 ジマー・バイオメット 財務

図 51 ゼネラル・エレクトリック 財務

図 52 Think Surgical Inc: 財務

図 53 オムニ 財務

❖本調査資料に関するお問い合わせはこちら❖