❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

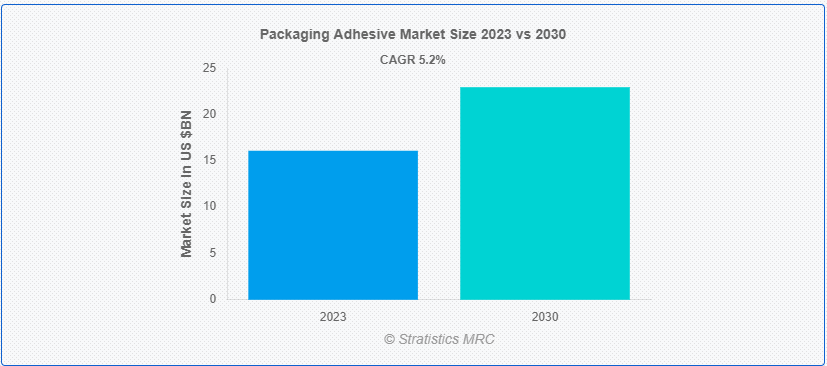

Stratistics MRCによると、包装用接着剤の世界市場は2023年に160.9億ドルを占め、予測期間中の年平均成長率は5.2%で、2030年には229.5億ドルに達する見込みである。包装用接着剤とは、包装産業における材料の接着、シール、ラミネート用に設計された特殊な接着剤のことを指す。紙、段ボール、プラスチック、金属など、包装に一般的に使用される幅広い基材に接着するように配合されている。輸送や取り扱いのストレスに耐える強力で信頼性の高い接着剤を提供することで、包装工程の効率化に貢献している。

インド・ブランド・エクイティ財団(IBEF)によると、インドの包装産業は2025年までに2048億1000万米ドルに達する見込みで、最大の包装消費者は食品加工である。

市場のダイナミクス:

ドライバー

持続可能なソリューションへの需要の高まり

持続可能な包装用接着剤は、リサイクルプロセスをサポートすることで循環型経済に貢献します。環境に対する意識が世界的に高まるにつれ、消費者、産業界、規制機関はますます環境に優しい慣行を優先するようになっている。さらに、メーカーは環境への影響を低減した接着剤を開発し、生分解性成分を組み込み、リサイクル性を確保することで対応しており、これがこの市場の拡大を後押ししている。

拘束:

原材料高

原材料のコストは、接着剤メーカーの生産コスト全体と収益性に直接影響し、これらの製品の価格設定と値ごろ感に影響を与える可能性がある。樹脂、溶剤、添加剤、硬化剤など、粘着剤の配合に使用される原材料は、世界的な需給ダイナミクスの影響を受けて価格が変動する。さらに、標準的な原料に比べてコストが高くなりがちな特殊原料や高機能原料は、生産コスト全体をさらに押し上げる。

チャンスだ:

パッケージデザインの革新

包装用接着剤は、多様な素材の接着を促進し、複雑なデザイン要素をサポートすることで、これらのイノベーションを実現する上で重要な役割を果たしています。高度な接着技術は、安全なシール、柔軟な包装形態、ユニークなラベリングアプリケーションの作成を可能にします。さらに、電子商取引の台頭は、オンライン配送の課題に耐える包装の技術革新に拍車をかけ、輸送中のパッケージの完全性を確保する接着剤の重要性を強化し、それによってこの市場を大きく牽引している。

脅威だ:

認識不足

接着剤の種類や配合は多岐にわたりますが、多くの企業や消費者は、適切な接着剤を選択することの重要性を知らなかったり、利用可能なオプションやその具体的な用途について限られた知識しか持っていなかったりします。その結果、企業や消費者は、情報に基づかない選択をしたり、潜在的な問題につながる、最適ではない接着剤ソリューションを選択することがあります。これは、新しい、より効果的な接着剤ソリューションの採用を妨げ、従来の、あまり効率的ではないオプションの使用を永続させることができます。

コビッド19の影響

COVID-19パンデミックは市場にいくつかの悪影響を及ぼし、サプライチェーンを混乱させ、需要を減退させ、市場力学に影響を与えた。原材料の不足や輸送のボトルネックなど、サプライチェーンの混乱は接着剤メーカーに大きな課題をもたらし、生産と流通の遅れにつながる可能性があった。さらに、世界経済の不確実性が多くの企業に支出の見直しを促し、新たなパッケージング・プロジェクトやイノベーションへの投資に影響を与え、市場の成長を大きく阻害する可能性があった。

予測期間中、ポリオールセグメントが最大となる見込み

ポリオールセグメントが最大のシェアを占めると推定される。ポリオールは汎用性の高い化合物で、包装業界で広く使用されているポリウレタン系接着剤の製造に不可欠な成分として機能します。優れた接着強度、柔軟性、環境要因への耐性を備え、さまざまな包装用途に適しています。さらに、その多用途性により、強力で耐久性のある接着剤を作ることができ、サプライチェーン全体を通して包装材料の完全性を保証することができるため、このセグメントの規模を拡大している。

予測期間中、半硬質包装分野のCAGRが最も高くなると予想される

半剛性包装分野は、柔軟性と剛性の両方の特性を持つ包装材料の一種であるため、予測期間中のCAGRが最も高くなると予想される。この包装カテゴリーには、PET(ポリエチレンテレフタレート)、PP(ポリプロピレン)、熱成形容器のような材料が含まれ、食品、医薬品、消費財などの業界で広く使用されている。さらに、革新的なデザイン要素やパッケージの視覚的なアピールを組み込むことを容易にし、このセグメントの成長を後押ししている。

最もシェアの高い地域:

北米は、環境に優しい処方や高性能接着剤などの高度な接着剤技術の開発により、予測期間中に最大の市場シェアを占めた。北米における電子商取引の台頭は、信頼性が高く安全なパッケージングへの需要を高め、それによって接着剤の要件に影響を与えている。さらに、食品の安全性、製品のラベリング、環境への影響を管理する厳格な規制が、規格に準拠した包装用接着剤の採用を後押ししている。

CAGRが最も高い地域:

アジア太平洋地域は、工業化、都市化の進展、消費者需要の増加により、予測期間中に最も高いCAGRを目撃すると予想されている。中国、インド、日本、韓国などの国々は、包装用接着剤業界の軌道を形成する最前線にある。さらに、持続可能性への配慮が注目されるようになり、環境意識や規制の取り組みに対応した環境に優しい包装用接着剤の開発と採用が推進されている。

市場の主要プレーヤー

包装用接着剤市場の主要企業には、The Dow Chemical Company、Arkema、Jowat AG、Lubrizol Corporation、Wacker Chemie AG、Henkel AG & Co.KGaA、Huntsman Corporation、Avery Dennison、HB Fuller、3M Companyなどである。

主な進展

2023年11月、3Mヘルス・インフォメーション・システムズ(HIS)はSmart Reporting社とのより広範な協業を発表しました。この協業により、3M HISは3M™M*Modal Fluency for Imagingを含むソリューションのポートフォリオを拡大します。

2023年9月、ハンツマンコーポレーションは、バリューチェーン全体のイノベーターや製造業者との関わりを専門に扱うプラットフォーム、テクノロジーポータルを立ち上げた。

2022年8月、ハンツマンコーポレーションは、テキスタイル・エフェクト部門をSKキャピタル・パートナーズの投資先企業であるArchromaに売却する最終契約を締結したと発表した。

製品タイプ

– コーティング

– フレキシブルフォーム

– エラストマー

– 硬質フォーム

– その他の製品タイプ

原材料の種類

– メチレンジフェニルジイソシアネート (MDI)

– ポリオール

– トルエンジイソシアネート(TDI)

– その他の原料タイプ

対象包装タイプ

– セミリジッド包装

– 硬質包装

– 軟包装

– その他の包装タイプ

粘着剤の化学的性質

– アクリル

– ポリウレタン

– フェノール

– ポリアミド

– エポキシ

– エチレン酢酸ビニル(EVA)

– ポリ酢酸ビニル(PVA)

– ポリアクリル酸エステル(PAE)

対象技術

– 溶剤ベース

– 水性

– ホットメルト

– その他の技術

対象用途

– 箱とケース

– ラベリング

– ラミネートフィルム

– 段ボール箱

– 折りたたみカートン

– 紙袋

– その他の用途

対象エンドユーザー

– 化粧品とパーソナルケア

– ヘルスケア

– 自動車

– 消費財

– 電気・電子

– 食品・飲料

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 包装用接着剤の世界市場:製品タイプ別

5.1 導入

5.2 コーティング

5.3 軟質フォーム

5.4 エラストマー

5.5 硬質フォーム

5.6 その他の製品タイプ

6 包装用接着剤の世界市場:原材料タイプ別

6.1 はじめに

6.2 メチレンジフェニルジイソシアネート(MDI)

6.3 ポリオール

6.4 トルエンジイソシアネート(TDI)

6.5 その他の原料タイプ

7 包装用接着剤の世界市場、包装タイプ別

7.1 はじめに

7.2 半硬質包装

7.3 硬質包装

7.4 軟包装

7.5 その他の包装タイプ

8 世界の包装用接着剤市場:接着剤化学別

8.1 導入

8.2 アクリル

8.3 ポリウレタン

8.4 フェノール

8.5 ポリアミド

8.6 エポキシ

8.7 エチレン酢酸ビニル(EVA)

8.8 ポリ酢酸ビニル(PVA)

8.9 ポリアクリル酸エステル(PAE)

9 包装用粘着剤の世界市場、技術別

9.1 導入

9.2 溶剤ベース

9.3 水性

9.4 ホットメルト

9.5 その他の技術

10 包装用接着剤の世界市場、用途別

10.1 はじめに

10.2 箱とケース

10.3 ラベリング

10.4 ラミネートフィルム

10.5 段ボール箱

10.6 折りたたみカートン

10.7 紙袋

10.8 その他の用途

11 包装用接着剤の世界市場:エンドユーザー別

11.1 はじめに

11.2 化粧品とパーソナルケア

11.3 ヘルスケア

11.4 自動車

11.5 消費財

11.6 電気・電子

11.7 食品と飲料

11.8 その他のエンドユーザー

12 包装用接着剤の世界市場、地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品上市

13.4 事業拡大

13.5 その他の主要戦略

14 会社プロファイル

14.1 ダウ・ケミカル

14.2 アルケマ

14.3 ジョワットAG

14.4 ルーブリゾール

14.5 ワッカー・ケミーAG

14.6 ヘンケルAG & Co.KGaA

14.7 ハンツマンコーポレーション

14.8 エイブリー・デニソン

14.9 HBフラー

14.10 3M社

表一覧

1 包装用接着剤の世界市場展望、地域別(2021-2030年) ($MN)

2 包装用接着剤の世界市場展望、製品タイプ別 (2021-2030) ($MN)

3 包装用接着剤の世界市場展望:コーティング剤別 (2021-2030) ($MN)

4 包装接着剤の世界市場展望、フレキシブルフォーム別 (2021-2030) ($MN)

5 包装接着剤の世界市場展望:エラストマー別 (2021-2030) ($MN)

6 包装接着剤の世界市場展望、硬質フォーム別 (2021-2030) ($MN)

7 包装用接着剤の世界市場展望、その他の製品タイプ別 (2021-2030) ($MN)

8 包装用接着剤の世界市場展望、原材料タイプ別 (2021-2030) ($MN)

9 包装用接着剤の世界市場展望:メチレンジフェニルジイソシアネート(MDI)別 (2021-2030) ($MN)

10 包装接着剤の世界市場展望、ポリオール別 (2021-2030) ($MN)

11 包装接着剤の世界市場展望、トルエンジイソシアネート(TDI)別 (2021-2030) ($MN)

12 包装用接着剤の世界市場展望、その他の材料タイプ別 (2021-2030) ($MN)

13 包装用接着剤の世界市場展望、包装タイプ別 (2021-2030) ($MN)

14 包装用接着剤の世界市場展望:半硬質包装別 (2021-2030) ($MN)

15 包装用接着剤の世界市場展望、硬質包装別 (2021-2030) ($MN)

16 包装用接着剤の世界市場展望、フレキシブル包装別 (2021-2030) ($MN)

17 包装用接着剤の世界市場展望:その他の包装タイプ別 (2021-2030) ($MN)

18 包装用接着剤の世界市場展望:接着剤化学別 (2021-2030) ($MN)

19 包装用粘着剤の世界市場展望、アクリル別 (2021-2030) ($MN)

20 包装用粘着剤の世界市場展望:ポリウレタン別 (2021-2030) ($MN)

21 包装接着剤の世界市場展望:フェノール樹脂別 (2021-2030) ($MN)

22 包装接着剤の世界市場展望:ポリアミド別 (2021-2030) ($MN)

23 包装用接着剤の世界市場展望:エポキシ別 (2021-2030) ($MN)

24 包装用接着剤の世界市場展望、エチレン酢酸ビニル(EVA)別 (2021-2030) ($MN)

25 包装接着剤の世界市場展望、ポリ酢酸ビニル(PVA)別 (2021-2030) ($MN)

26 包装用粘着剤の世界市場展望、ポリアクリル酸エステル(PAE)別 (2021-2030) ($MN)

27 包装用粘着剤の世界市場展望、技術別 (2021-2030) ($MN)

28 包装用粘着剤の世界市場展望、溶剤ベース別 (2021-2030) ($MN)

29 包装用接着剤の世界市場展望、水性ベース別 (2021-2030) ($MN)

30 包装接着剤の世界市場展望、ホットメルト別 (2021-2030) ($MN)

31 包装接着剤の世界市場展望、その他の技術別 (2021-2030) ($MN)

32 包装接着剤の世界市場展望、用途別 (2021-2030) ($MN)

33 包装接着剤の世界市場展望:箱・ケース別 (2021-2030) ($MN)

34 包装用接着剤の世界市場展望、ラベリング別 (2021-2030) ($MN)

35 包装接着剤の世界市場展望:ラミネートフィルム別 (2021-2030) ($MN)

36 包装接着剤の世界市場展望:段ボール箱別 (2021-2030) ($MN)

37 包装接着剤の世界市場展望:折りたたみカートン別 (2021-2030) ($MN)

38 包装用接着剤の世界市場展望、紙袋別 (2021-2030) ($MN)

39 包装用粘着剤の世界市場展望、その他の用途別 (2021-2030) ($MN)

40 包装用接着剤の世界市場展望:エンドユーザー別 (2021-2030) ($MN)

41 包装用粘着剤の世界市場展望:化粧品・パーソナルケア別 (2021-2030) ($MN)

42 包装用接着剤の世界市場展望、ヘルスケア別 (2021-2030) ($MN)

43 包装用接着剤の世界市場展望:自動車別 (2021-2030) ($MN)

44 包装用粘着剤の世界市場展望:消費財別 (2021-2030) ($MN)

45 包装用接着剤の世界市場展望:電気・電子製品別 (2021-2030) ($MN)

46 包装用接着剤の世界市場展望:食品・飲料別 (2021-2030) ($MN)

47 包装用接着剤の世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖