❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

膵臓癌診断市場調査、2035年

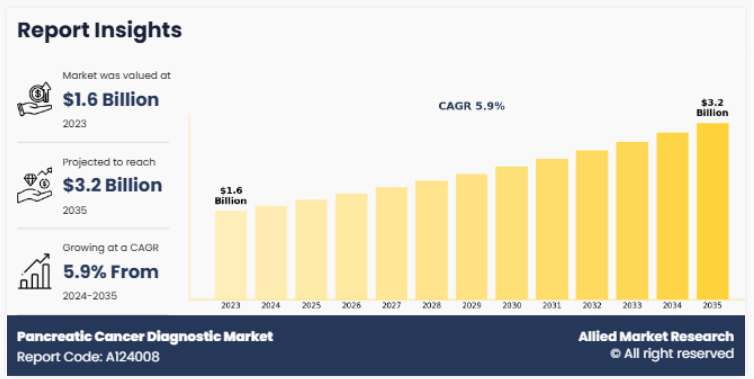

世界の膵癌診断市場規模は2023年に16億ドルと評価され、2024年から2035年までの年平均成長率は5.9%で、2035年には32億ドルに達すると予測されています。

膵臓癌診断市場の成長は、診断技術の進歩、膵臓癌の有病率の上昇、低侵襲診断に対する需要の高まり、早期スクリーニングに対する意識の高まりによってもたらされます。例えば、世界がん研究基金によると、2022年には世界で510,992例以上の膵臓がんが新たに発生しました。このように、膵臓癌の罹患率の増加は、膵臓癌診断ツールに対する需要を増加させ、市場の成長を促進しています。

主な要点

- 製品別では、消耗品セグメントが2023年の世界膵臓癌診断市場シェアを独占。しかし、器具セグメントが予測期間中に最も高いCAGRを記録する見込み。

- 検査種類別では、2023年には画像診断分野が世界市場を支配。しかし、血液検査セグメントは予測期間中に最も急成長すると予測されています。

- 癌の種類別では、2023年に外分泌セグメントが膵臓癌診断市場の売上高シェアを独占し、予測期間中に最も高いCAGRを記録すると予測されます。

- エンドユーザーの種類別では、病院セグメントが2023年の収益で市場を支配。

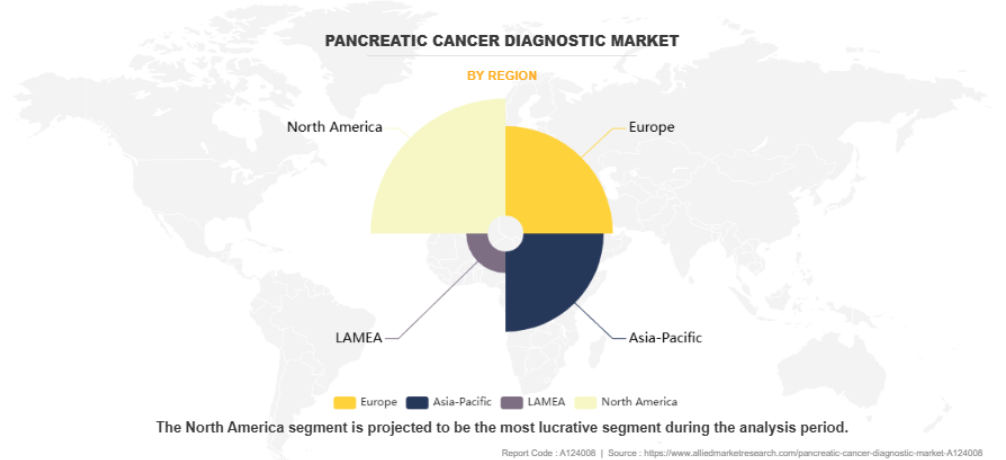

- 2023年の収益では北米が市場を支配。しかし、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると予測されています。

膵臓癌診断とは、膵臓癌の検出と評価に使用される様々な医療検査や処置のこと。これには、CTスキャン、MRI、内視鏡超音波検査などの画像技術や、組織学的分析のための組織生検が含まれます。KRASやBRCAなどの遺伝子変異の同定を含むゲノム検査は、治療戦略の個別化において重要な役割を果たしています。さらに、CA 19-9のような血液ベースのバイオマーカーは、疾患の進行をモニタリングするのに役立ちます。これらの診断法による早期発見は、膵臓癌患者の治療成績と生存率を向上させるために不可欠です。

市場ダイナミクス

膵臓癌診断市場は、世界的な膵臓癌罹患率の上昇に牽引されて大きく成長しています。この増加の一因は高齢化であり、膵がんリスクは加齢とともに顕著に増加します。加えて、喫煙、肥満、糖尿病などの生活習慣に関連する危険因子の蔓延が症例数の増加に寄与しており、効果的な診断ソリューションの緊急ニーズが高まっています。さらに、診断技術の技術的進歩が市場の成長を後押ししています。高解像度CTスキャン、MRI、内視鏡超音波検査など、より洗練された画像診断技術の開発により、膵臓がん発見の精度とタイミングが向上しました。

さらに、分子診断技術やバイオマーカー検査の登場により、膵臓癌の早期発見能力が向上し、市場の成長をさらに後押ししています。先進地域と発展途上地域の両方における医療インフラの改善と医療費の増加は、高度な診断ツールへのアクセスを拡大しました。このような拡大に加えて、早期発見の重要性に関する医療従事者や患者の意識の高まりが、高リスク者に対するスクリーニングの頻度を高めています。

がんの診断と治療を支援する政府の取り組みや医療政策も、市場の成長に重要な役割を果たしています。例えば、2023年11月、クリアノートヘルス社は、膵がん早期発見(PRECEDE)コンソーシアムと提携する契約を締結したと発表しました。PRECEDEコンソーシアムは、膵臓癌の遺伝的リスクを持つ患者や膵嚢胞を持つ患者の早期発見を改善するために、共同研究やデータ共有の新しいモデルを通じて活動している国際的な多施設共同研究グループです。しかし、先進的な診断機器や検査には高額な費用がかかるため、特に発展途上地域ではアクセスが制限され、市場の成長が制限される可能性があります。

また、早期膵臓がんでは特有の症状がないため、タイムリーな診断が困難であり、これが市場の成長をさらに制限しています。一方、画像診断における人工知能と機械学習の統合により、膵臓癌検出の精度と効率がさらに向上し、膵臓癌診断市場に有利な機会を提供しています。さらに、継続的な研究努力と技術革新がこれらの課題に徐々に対処しており、市場の継続的な成長を示唆しています。個別化医療が重視され、標的治療のためのコンパニオン診断薬が開発されることで、膵臓癌診断市場の機会はさらに拡大すると予想されます。

セグメント別概要

膵臓癌診断市場規模は、製品、検査タイプ、癌タイプ、エンドユーザー、地域別に区分されます。製品別では、器具と消耗品に分類。検査種類別では、画像検査、血液検査、生検に分類。癌の種類別では、外分泌型と内分泌型に分類されます。内分泌系はさらに腺がん、腺扁平上皮がん、その他に分類されます。エンドユーザー別では、病院、診断センター、その他に分類。 地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、その他の欧州地域)、アジア太平洋地域(中国、日本、オーストラリア、インド、韓国、その他のアジア太平洋地域)、LAMEA(ブラジル、南アフリカ、サウジアラビア、その他のLAMEA地域)で分析されています。

製品別

消耗品セグメントが2023年の市場シェアを独占。これは、検査キット、試薬、その他さまざまな診断処置に不可欠な単回使用材料を含む診断用消耗品の必要性に起因しています。これらの材料は消費量が多く、検査精度を維持するために交換が義務付けられているため、消耗品に対する需要が高まっています。 一方、器具分野は膵臓癌診断市場の予測期間中に最も急成長すると予測されています。この背景には、次世代シーケンシングプラットフォーム、高度画像診断システム、自動診断機器など、診断機器の急速な技術進歩があります。さらに、これらの器具に人工知能や機械学習機能が統合されるようになったことで、診断精度と効率が大幅に向上し、これがこのセグメントの成長をさらに後押ししています。

検査種類別

2023年の市場シェアは画像診断セグメントが独占。これは、CTスキャン、MRI、PETスキャン、内視鏡超音波などの高度な画像診断技術が、膵臓がんの検出と病期分類のゴールドスタンダードとして広く信頼されているためです。膵臓腫瘍の大きさ、位置、潜在的な転移を詳細に可視化する画像診断の優位性が、診断プロセスにおいて不可欠なものとなり、同分野の成長をさらに後押ししています。しかし、予測期間中に最も高いCAGRを記録すると予想されるのは血液検査分野です。血液ベースの検査が急速に進歩し、循環腫瘍DNA(ctDNA)やその他のがんバイオマーカーを感度や特異性を高めて検出できるようになったこと。血液検査は最小侵襲性であり、費用対効果や早期発見の可能性と相まって、医療従事者と患者の双方にとってますます魅力的なものとなっています。さらに、血液ベースの新規バイオマーカーに関する継続的な研究や、膵臓癌に特化したマルチマーカーパネルの開発により、診断精度が向上し、同分野の成長を後押ししています。

がんの種類別

2023年の市場シェアは膵外分泌型が優位を占め、予測期間中のCAGRは膵外分泌型が最も高くなると予測されています。これは、膵外分泌癌の有病率が著しく高く、腺癌が最も多い種類別であることに起因しています。外分泌腫瘍の診断プロトコールが確立されていることと、医療従事者の意識が高いことが、診断検査の増加に寄与し、このセグメントの成長を牽引しています。

エンドユーザー別

2023年の売上高では病院セグメントが市場を支配。これは、高度な診断インフラと包括的ケアを提供する能力に起因しています。これらの施設は、画像技術、生検、遺伝子検査などの幅広い診断ツールを提供しており、早期発見と正確な病期分類を可能にしています。さらに、病院は複雑な症例を管理し、個人に合った治療計画を提供できる専門の医療専門家を利用することができます。膵臓がんの症例数の増加と、診断における病院への患者の依存度の高まりが、このセグメントの市場リーダーとしての地位をさらに高めています。

しかし、診断センター分野は予測期間中に最も高いCAGRを記録する見込みです。これは、診断センターが提供する遺伝子診断や分子診断などの専門的な検査サービスに対する需要が増加しているためです。診断ラボは、次世代シーケンシング(NGS)やリキッドバイオプシーのような最先端技術を活用することで、より高度になっており、膵臓癌の高精度かつ早期発見を提供することで、このセグメントの成長を支えています。

地域別

膵臓癌診断市場は、北米、欧州、アジア太平洋、LAMEAで分析されています。北米地域は2023年の売上高で市場を支配。同地域の成長は、先進的な医療インフラと高い医療支出能力により、先進的な診断技術の普及が促進されたことに起因しています。例えば、米国医師会によると、米国の医療費は2022年に4.1%増加(4.4兆ドル)。医療費の増加に伴い、先端医療技術への投資も増加し、市場の成長に寄与しています。主要な市場プレーヤーや研究機関の存在は、継続的な技術革新と新しい診断ツールの迅速な実装につながりました。加えて、膵臓癌に対する認識レベルの向上と確立された検診プログラムが、診断検査率の向上に寄与しています。

予測期間中、アジア太平洋地域は最も高い成長率が見込まれています。これは、新興国、特に中国とインドにおける医療インフラの拡大が、高度な診断サービスの新たな機会を生み出しているためです。医療費の増加と、医療従事者と患者の双方における膵臓癌に対する意識の高まりが、診断技術の採用拡大を後押ししています。この地域は人口が多く、特に都市部では医療サービスへのアクセスが向上しているため、大きな市場機会をもたらしています。

競合分析

ClearNote Health社や東レ株式会社などの主要企業は、膵臓癌診断業界の製品ポートフォリオを向上させるための主要な開発戦略として、製品承認、契約、提携を採用しています。例えば、2023年11月、クリアノートヘルス社は、膵がん早期発見(PRECEDE)コンソーシアムと提携する契約を締結したと発表しました。PRECEDEコンソーシアムは、膵臓癌の遺伝的リスクを持つ患者や膵嚢胞を持つ患者の早期発見を改善するために、新たな協力とデータ共有のモデルを通じて活動する専門家による国際的な多施設共同グループです。

膵臓癌診断業界の最新動向

- 画像診断と情報システムのパイオニアであるFUJIFILM Indiaは、2024年2月、画期的な超音波診断装置ALOKA ARIETTA 850を、カルナタカ州ベンガルールの大手医療サービスプロバイダーであるFortis Hospitalにインドで初めて導入しました。内視鏡技術の著しい進歩を象徴するこのハイテク超音波診断システムは、同地域における消化器疾患の診断精度と画像の鮮明さを高めることを目的としています。

- 2024年10月、東レ株式会社は筑波大学と共同研究契約を締結したと発表。2024年10月、東レ株式会社は、筑波大学と「健康長寿とQOLに関する特別共同研究プロジェクト」(以下、「本共同研究プロジェクト」)を開始したことを発表しました。本共同研究では、東レの創薬・医療技術と筑波大学の専門知識・インフラ・ネットワークを融合させ、高齢者や進行性疾患患者のQOL(Quality of Life:生活の質)を向上させることで、高齢化社会の課題を解決していきます。

ステークホルダーにとっての主なメリット

- 当レポートでは、2023年から2035年までの膵臓癌診断市場分析の市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、膵臓癌診断市場の有力な市場機会を特定します。

- 市場調査は、主要な促進要因、阻害要因、機会に関する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益志向のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるように、バイヤーとサプライヤーの潜在力を強調します。

- 膵臓癌診断市場のセグメンテーションを詳細に分析することで、市場機会を見極めることができます。

- 各地域の主要国は、世界市場への収益貢献度に応じてマッピングされています。

- 市場プレイヤーのポジショニングはベンチマークを容易にし、市場プレイヤーの現在のポジションを明確に理解することができます。

- 当レポートでは、地域別および世界の膵臓癌診断市場動向、主要企業、市場セグメント、応用分野、市場成長戦略などの分析を掲載しています。

アナリストレビュー

膵臓癌診断市場のトップレベルの様々な意見を掲載しています。膵臓癌診断に対する需要の増加、早期診断・早期治療の重要性に対する意識の高まりは、市場拡大のための有益な機会を生み出すと期待されています。しかし、診断検査費用が高いことが市場成長の妨げとなっています。

加えて、膵臓癌の有病率の急増や、先進的な膵臓癌診断の潜在的な利点に関する意識の高まりは、世界中で膵臓癌診断の需要の増加につながり、予測期間中の市場成長を促進すると期待されています。また、疾患の早期診断に対する需要の急増、老人人口の増加、医療費の増加が市場の成長を後押ししています。

さらに、北米は、膵臓癌の有病率の上昇、診断検査の増加、膵臓癌診断の容易な入手により、収益面で最大の成長を目撃する見込みです。しかし、アジア太平洋地域は、技術進歩の上昇、医療環境の発展、膵臓癌の有病率の急増により、予測期間中に最も高いCAGRを記録する見込みです。

第1章:はじめに

第1章:はじめに

第2章:要旨

第3章 : 市場概要

第4章 : 膵臓癌診断市場:製品別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. 器具

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 地域別の市場規模と予測

- 4.2.3. 国別市場シェア分析

- 4.3. 消耗品

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 地域別の市場規模および予測

- 4.3.3. 国別市場シェア分析

- 4.3.4. 消耗品膵臓癌診断市場:種類別

- 4.3.4.5. その他 地域別市場規模・予測

- 4.3.4.6. その他の市場規模・予測、国別

- 4.3.4.3. 針の市場規模・予測:地域別

- 4.3.4.4. 針の市場規模・予測、国別

- 4.3.4.1. キット市場規模・予測、地域別

- 4.3.4.2. キット市場規模・予測、国別

第5章 : 膵臓癌診断薬市場:検査タイプ別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. 画像検査

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 市場規模および予測、地域別

- 5.2.3. 国別市場シェア分析

- 5.3. 血液検査

- 5.3.1. 主要市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 国別市場シェア分析

- 5.4. バイオプシー

- 5.4.1. 主な市場動向、成長要因、機会

- 5.4.2. 市場規模および予測、地域別

- 5.4.3. 国別市場シェア分析

第6章:膵臓癌診断市場:癌タイプ別

- 6.1. 概要

- 6.1.1. 市場規模と予測

- 6.2. 外分泌

- 6.2.1. 主要市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、地域別

- 6.2.3. 国別市場シェア分析

- 6.2.4. 種類別外分泌膵臓癌診断市場

- 6.2.4.5. その他 地域別市場規模・予測

- 6.2.4.6. その他の市場規模・予測、国別

- 6.2.4.3. 腺扁平上皮癌の市場規模・予測、地域別

- 6.2.4.4. 腺扁平上皮癌の市場規模・予測、国別

- 6.2.4.1. 腺癌の市場規模・予測:地域別

- 6.2.4.2. 腺癌の市場規模・予測、国別

- 6.3. 内分泌

- 6.3.1. 主な市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、地域別

- 6.3.3. 国別市場シェア分析

第7章:膵臓癌診断市場:エンドユーザー別

- 7.1. 概要

- 7.1.1. 市場規模と予測

- 7.2. 病院

- 7.2.1. 主な市場動向、成長要因、機会

- 7.2.2. 市場規模および予測、地域別

- 7.2.3. 国別市場シェア分析

- 7.3. 診断センター

- 7.3.1. 主な市場動向、成長要因、機会

- 7.3.2. 市場規模および予測、地域別

- 7.3.3. 国別市場シェア分析

- 7.4. その他

- 7.4.1. 主な市場動向、成長要因、機会

- 7.4.2. 市場規模および予測、地域別

- 7.4.3. 国別市場シェア分析

第8章:膵臓癌診断市場:地域別

- 8.1. 概要

- 8.1.1. 市場規模と予測 地域別

- 8.2. 北米

- 8.2.1. 主要市場動向、成長要因、機会

- 8.2.2. 市場規模および予測、製品別

- 8.2.2.1. 北米の消耗品膵臓癌診断市場:種類別

- 8.2.3. 市場規模・予測:検査種類別

- 8.2.4. 癌種類別市場規模・予測

- 8.2.4.1. 北米の種類別外分泌膵臓癌診断市場

- 8.2.5. 市場規模・予測:エンドユーザー別

- 8.2.6. 市場規模・予測:国別

- 8.2.6.3. メキシコ

- 8.2.6.3.1. 市場規模・予測、製品別

- 8.2.6.3.1.1. メキシコの消耗品膵臓癌診断市場:種類別

- 8.2.6.3.2.市場規模・予測:検査タイプ別8.2.6.3.3.市場規模・予測:癌種類別8.2.6.3.4. 市場規模・予測:エンドユーザー別

- 8.2.6.3.3.1. メキシコの種類別外分泌膵臓癌診断市場

- 8.2.6.3.1. 市場規模・予測、製品別

- 8.2.6.2. カナダ

- 8.2.6.2.1.市場規模および予測、製品別

- 8.2.6.2.1.1.カナダの消耗品膵臓癌診断市場:種類別

- 8.2.6.2.2.市場規模・予測、検査タイプ別8.2.6.2.3. 市場規模・予測:癌種類別8.2.6.2.4.市場規模・予測:エンドユーザー別

- 8.2.6.2.3.1.カナダの種類別外分泌膵臓癌診断市場

- 8.2.6.2.1.市場規模および予測、製品別

- 8.2.6.1.米国

- 8.2.6.1.1. 市場規模および予測、製品別

- 8.2.6.1.1.1.米国の消耗品膵臓癌診断市場:種類別

- 8.2.6.1.2. 市場規模・予測:検査タイプ別8.2.6.1.3.市場規模・予測:癌種類別8.2.6.1.4. 市場規模・予測:エンドユーザー別

- 8.2.6.1.3.1. 米国の種類別外分泌膵臓癌診断市場

- 8.2.6.1.1. 市場規模および予測、製品別

- 8.2.6.3. メキシコ

- 8.3. 欧州

- 8.3.1. 主要市場動向、成長要因、機会

- 8.3.2. 市場規模および予測、製品別

- 8.3.2.1. 欧州消耗品膵臓癌診断市場:種類別

- 8.3.3. 市場規模・予測:検査種類別

- 8.3.4. 癌種類別市場規模・予測

- 8.3.4.1. 欧州の種類別外分泌膵臓癌診断市場

- 8.3.5. 市場規模・予測:エンドユーザー別

- 8.3.6. 市場規模・予測:国別

- 8.3.6.6.その他のヨーロッパ

- 8.3.6.6.1.市場規模および予測、製品別

- 8.3.6.6.1.1.その他のヨーロッパの消耗品膵臓癌診断市場:種類別

- 8.3.6.6.2.市場規模および予測:検査タイプ別8.3.6.6.3. 市場規模・予測:癌種類別8.3.6.6.4.市場規模・予測:エンドユーザー別

- 8.3.6.6.3.1.その他のヨーロッパの種類別外分泌膵臓癌診断市場

- 8.3.6.6.1.市場規模および予測、製品別

- 8.3.6.5. スペイン

- 8.3.6.5.1.市場規模および予測、製品別

- 8.3.6.5.1.1. スペイン消耗品膵臓癌診断市場:種類別

- 8.3.6.5.2. 市場規模・予測:検査タイプ別8.3.6.5.3.市場規模・予測:癌種類別8.3.6.5.4. 市場規模・予測:エンドユーザー別

- 8.3.6.5.3.1.スペイン外分泌膵臓癌診断市場:種類別

- 8.3.6.5.1.市場規模および予測、製品別

- 8.3.6.4.イタリア

- 8.3.6.4.1.市場規模および予測、製品別

- 8.3.6.4.1.1.イタリアの消耗品膵臓癌診断市場:種類別

- 8.3.6.4.2.市場規模・予測:検査タイプ別8.3.6.4.3. 市場規模・予測:癌種類別8.3.6.4.4.市場規模・予測:エンドユーザー別

- 8.3.6.4.3.1. イタリアの種類別外分泌膵臓癌診断市場

- 8.3.6.4.1.市場規模および予測、製品別

- 8.3.6.3.イギリス

- 8.3.6.3.1. 市場規模および予測、製品別

- 8.3.6.3.1.1. イギリスの消耗品膵臓癌診断市場:種類別

- 8.3.6.3.2. 市場規模・予測:検査タイプ別8.3.6.3.3.市場規模・予測:癌種類別8.3.6.3.4.市場規模・予測:エンドユーザー別

- 8.3.6.3.3.1.イギリスの種類別外分泌膵臓癌診断市場

- 8.3.6.3.1. 市場規模および予測、製品別

- 8.3.6.2.フランス

- 8.3.6.2.1.市場規模および予測、製品別

- 8.3.6.2.1.1.フランス消耗品膵臓癌診断市場:種類別

- 8.3.6.2.2.市場規模・予測:検査タイプ別8.3.6.2.3.市場規模・予測:癌種類別8.3.6.2.4. 市場規模・予測:エンドユーザー別

- 8.3.6.2.3.1.フランス外分泌膵臓癌診断市場:種類別

- 8.3.6.2.1.市場規模および予測、製品別

- 8.3.6.1. ドイツ

- 8.3.6.1.1. 市場規模および予測、製品別

- 8.3.6.1.1.1. ドイツ消耗品膵臓癌診断市場:種類別

- 8.3.6.1.2. 市場規模・予測:検査タイプ別8.3.6.1.3.市場規模・予測:癌種類別8.3.6.1.4. 市場規模・予測:エンドユーザー別

- 8.3.6.1.3.1. ドイツの種類別外分泌膵臓癌診断市場

- 8.3.6.1.1. 市場規模および予測、製品別

- 8.3.6.6.その他のヨーロッパ

- 8.4. アジア太平洋

- 8.4.1. 主な市場動向、成長要因、機会

- 8.4.2. 市場規模および予測、製品別

- 8.4.2.1. アジア太平洋地域の消耗品膵臓癌診断市場:種類別

- 8.4.3. 市場規模・予測:検査種類別

- 8.4.4. 癌種類別市場規模・予測

- 8.4.4.1.アジア太平洋地域の種類別外膵癌診断市場

- 8.4.5.市場規模・予測:エンドユーザー別

- 8.4.6.市場規模・予測:国別

- 8.4.6.6.その他のアジア太平洋地域

- 8.4.6.6.1.市場規模および予測、製品別

- 8.4.6.6.1.1.その他のアジア太平洋地域の消耗品膵臓癌診断市場:種類別

- 8.4.6.6.2. 市場規模・予測:検査タイプ別8.4.6.6.3.市場規模・予測:癌種類別8.4.6.6.4.市場規模・予測:エンドユーザー別

- 8.4.6.6.3.1. その他のアジア太平洋地域の外分泌膵臓癌診断市場:種類別

- 8.4.6.6.1.市場規模および予測、製品別

- 8.4.6.5. 韓国

- 8.4.6.5.1. 市場規模および予測(製品別

- 8.4.6.5.1.1.韓国の消耗品膵臓癌診断市場:種類別

- 8.4.6.5.2.市場規模・予測:検査タイプ別8.4.6.5.3.市場規模・予測:癌種類別8.4.6.5.4.市場規模・予測:エンドユーザー別

- 8.4.6.5.3.1.韓国の種類別外分泌膵臓癌診断市場

- 8.4.6.5.1. 市場規模および予測(製品別

- 8.4.6.4.オーストラリア

- 8.4.6.4.1.市場規模および予測(製品別

- 8.4.6.4.1.1. オーストラリア消耗品膵臓癌診断市場:種類別

- 8.4.6.4.2.市場規模・予測:検査タイプ別8.4.6.4.3.市場規模・予測:癌種類別8.4.6.4.4. 市場規模・予測:エンドユーザー別

- 8.4.6.4.3.1. オーストラリア外分泌膵臓癌診断市場:種類別

- 8.4.6.4.1.市場規模および予測(製品別

- 8.4.6.3. インド

- 8.4.6.3.1.市場規模・予測(製品別

- 8.4.6.3.1.1.インドの消耗品膵臓癌診断市場:種類別

- 8.4.6.3.2.市場規模・予測:検査タイプ別8.4.6.3.3. 市場規模・予測:癌種類別8.4.6.3.4.市場規模・予測:エンドユーザー別

- 8.4.6.3.3.1.インド外分泌膵臓癌診断市場:種類別

- 8.4.6.3.1.市場規模・予測(製品別

- 8.4.6.2.中国

- 8.4.6.2.1. 市場規模・予測(製品別

- 8.4.6.2.1.1.中国消耗品膵臓癌診断市場:種類別

- 8.4.6.2.2. 市場規模・予測:検査タイプ別8.4.6.2.3.市場規模・予測:癌種類別8.4.6.2.4. 市場規模・予測:エンドユーザー別

- 8.4.6.2.3.1. 中国の種類別外分泌膵臓癌診断市場

- 8.4.6.2.1. 市場規模・予測(製品別

- 8.4.6.1. 日本

- 8.4.6.1.1. 市場規模および予測、製品別

- 8.4.6.1.1.1. 日本の消耗品膵臓癌診断市場:種類別

- 8.4.6.1.2. 市場規模・予測:検査タイプ別8.4.6.1.3.市場規模・予測:癌種類別8.4.6.1.4. 市場規模・予測:エンドユーザー別

- 8.4.6.1.3.1. 日本の種類別外分泌膵臓癌診断市場

- 8.4.6.1.1. 市場規模および予測、製品別

- 8.4.6.6.その他のアジア太平洋地域

- 8.5. ラメア

- 8.5.1. 主要市場動向、成長要因、機会

- 8.5.2. 市場規模および予測(製品別

- 8.5.2.1.LAMEA消耗品膵臓癌診断市場:種類別

- 8.5.3. 市場規模・予測:検査種類別

- 8.5.4.市場規模・予測:癌種類別

- 8.5.4.1.LAMEAの種類別外分泌膵臓癌診断市場

- 8.5.5.市場規模・予測:エンドユーザー別

- 8.5.6.市場規模・予測:国別

- 8.5.6.4. その他のラメア地域

- 8.5.6.4.1.市場規模および予測、製品別

- 8.5.6.4.1.1. その他のLAMEAの消耗品膵臓癌診断市場:種類別

- 8.5.6.4.2. 市場規模および予測:検査タイプ別8.5.6.4.3.市場規模・予測:癌種類別8.5.6.4.4. 市場規模・予測:エンドユーザー別

- 8.5.6.4.3.1.その他のLAMEAの種類別外分泌膵臓癌診断市場

- 8.5.6.4.1.市場規模および予測、製品別

- 8.5.6.3.南アフリカ

- 8.5.6.3.1.市場規模および予測(製品別

- 8.5.6.3.1.1.南アフリカの消耗品膵臓癌診断市場:種類別

- 8.5.6.3.2.市場規模・予測:検査タイプ別8.5.6.3.3. 市場規模・予測:癌種類別8.5.6.3.4.市場規模・予測:エンドユーザー別

- 8.5.6.3.3.1. 南アフリカの種類別外分泌膵臓癌診断市場

- 8.5.6.3.1.市場規模および予測(製品別

- 8.5.6.2.サウジアラビア

- 8.5.6.2.1. 市場規模・予測(製品別

- 8.5.6.2.1.1. サウジアラビアの消耗品膵臓癌診断市場:種類別

- 8.5.6.2.2. 市場規模・予測:検査タイプ別8.5.6.2.3. 市場規模・予測:癌種類別8.5.6.2.4. 市場規模・予測:エンドユーザー別

- 8.5.6.2.3.1. サウジアラビアの種類別外膵癌診断市場

- 8.5.6.2.1. 市場規模・予測(製品別

- 8.5.6.1. ブラジル

- 8.5.6.1.1. 市場規模および予測、製品別

- 8.5.6.1.1.1. ブラジルの消耗品膵臓癌診断市場:種類別

- 8.5.6.1.2. 市場規模・予測:検査タイプ別8.5.6.1.3. 市場規模・予測:癌種類別8.5.6.1.4. 市場規模・予測:エンドユーザー別

- 8.5.6.1.3.1. ブラジル外分泌膵臓癌診断市場:種類別

- 8.5.6.1.1. 市場規模および予測、製品別

- 8.5.6.4. その他のラメア地域

第9章:競合環境

第10章:企業プロフィール

図表一覧