❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ピー・プロテイン市場規模

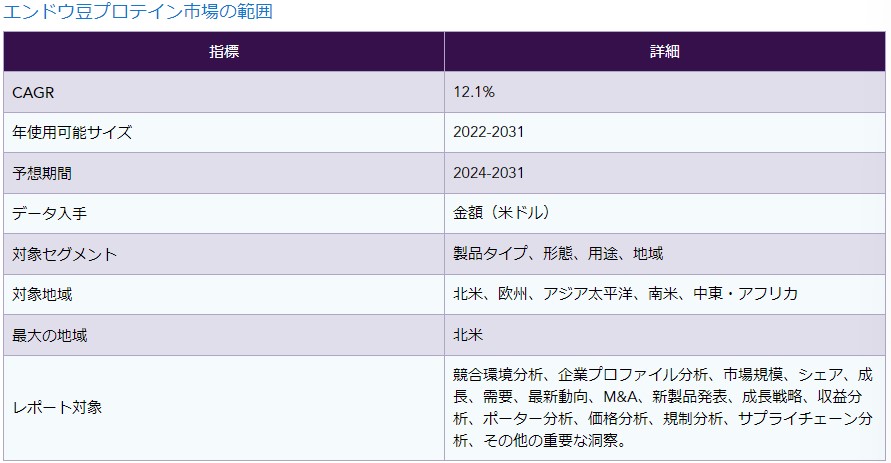

世界のエンドウ豆プロテイン市場は、2022年に6億120万米ドルに達し、2031年には1億4,920万米ドルに達することで有利な成長を目撃すると予測されている。予測期間2024-2031年のCAGRは12.1%で成長している。

健康志向、環境問題、倫理的配慮から、植物性食生活の人気が高まり、植物性タンパク源の需要が急増している。黄色いエンドウ豆から抽出されるエンドウ豆タンパク質は、持続可能で環境に優しいタンパク質の選択肢とみなされ、高い人気を誇っている。

スポーツ栄養と機能性食品の分野では、エンドウタンパク質の利用が顕著に増加している。これは、筋肉の成長をサポートし、筋肉の回復を助け、全体的な健康と幸福を促進する能力によるものである。エンドウ豆プロテインは一般的に、プロテインパウダー、バー、飲料、フィットネス愛好家やアクティブなライフスタイルを送る個人向けにデザインされたその他の機能性食品に使用されている。

ピー・プロテイン市場のダイナミクス

植物性プロテインの需要増加がエンドウ豆プロテイン市場の成長を牽引

ビーガンやベジタリアンのライフスタイルを採用する人の数は世界的に増加している。例えば、Global Animal Foundationによると、世界には約8800万人の菜食主義者がいる。これらの菜食主義者は、食事要件を満たすために植物ベースの菜食主義者向けタンパク質源に依存しており、これがタンパク質供給源のナンバーワンとしてエンドウ豆タンパク質を求める原動力となっている。エンドウ豆タンパク質は、動物性タンパク質と同様のアミノ酸プロファイルを持つため、菜食主義者やベジタリアンの間で有名な嗜好品となっており、市場の成長を後押ししている。

フィットネスと持続可能性を優先した食事を選ぶ人が増えている。エンドウ豆プロテインのような植物性タンパク質は、飽和脂肪酸含有量が低く、コレステロールが減少し、食物繊維含有量が高いため、動物性タンパク質よりも健康的な選択肢として考慮されている。エンドウ豆プロテインは、重要なアミノ酸を提供し、ビーガン、ベジタリアン、グルテンルーズな食生活など、さまざまな食生活の希望に適しています。

健康とウェルネスのトレンドがエンドウ豆プロテインの需要を促進

エンドウ豆プロテインは、そのダイエットプロファイルから、動物性タンパク質の健康的な代替品とみなされることが多い。例えば、エンドウ豆プロテインパウダー1スクープ(32g)には、脂肪5g、タンパク質25g、カルシウム150g、カリウム160mgなどが含まれている。エンドウ豆のプロテインは食物繊維も豊富で、消化を助ける。栄養価が高く健康的な食品を求める消費者は、エンドウ豆プロテインに魅力を感じている。

エンドウ豆のプロテインは、筋肉の構築と修復に必要なすべての重要なアミノ酸を含んでいるため、完全なタンパク源として知られています。健康愛好家、アスリート、定期的にスポーツをする人たちの間で人気があります。エンドウ豆プロテインは、スポーツ栄養製品、プロテインシェイク、栄養補助食品によく利用され、筋肉の修復を助け、全体的なパフォーマンスを美しくし、心地よく高まったタンパク質需要を助けます。

価格競争がエンドウ豆プロテイン市場の成長を抑制する可能性

大豆や乳清タンパクのような他のタンパク源に比べ、エンドウ豆タンパクは比較的高価である。エンドウタンパク質の生産、加工、抽出技術にかかるコストは、最終価格に影響し、特定の市場では競争力を失う可能性がある。特に価格に敏感な地域や、コスト意識の高い消費者にとっては、この価格的要因によって豆タンパクの採用が制限される可能性がある。

特に購買力の低い地域や、費用対効果の高いタンパク質の選択肢を優先する個人にとっては、この高価格帯は、特定の消費者層にとって手が届きにくくなる可能性がある。手頃な価格は消費者の購買決定において重要な役割を果たすため、エンドウタンパク質の価格が競合する代替品よりも高ければ、その採用が制限される可能性がある。

ピー・プロテイン市場セグメント分析

世界のエンドウタンパク市場は、製品タイプ、形態、用途、地域によって区分される。

エンドウタンパク分離物の高いタンパク質含量が同分野の成長を後押し

製品の種類によって、エンドウタンパク市場は分離物、濃縮物、テクスチャーに分けられる。

2022年、エンドウタンパク単離物はエンドウタンパク市場で最も高いシェアを占めた。ピー・プロテイン・アイソレートはタンパク質含有量が高く、濃縮されたタンパク質源を求める消費者にとって魅力的である。例えば、100グラムの分離エンドウ豆プロテインには75グラムのタンパク質が含まれており、これは1日の栄養価の150%に相当する。そのタンパク質含有量により、筋肉増強、回復、全体的な栄養補給に不可欠なアミノ酸を大量に摂取することができる。

エンドウタンパク単離物は、そのニュートラルな風味プロフィールと滑らかなテクスチャーで認められている。これらの特質により、強すぎる風味を導入したり、食感を大きく変えたりすることなく、幅広い食品および飲料製品に配合することができます。エンドウタンパク単離物のニュートラルな特性は、よりスムーズな製剤プロセスを促進し、消費者の受容性を高めます。

世界のエンドウ豆プロテイン市場 地理的シェア

北米地域で高まる植物性タンパク質への関心

2022年、ヨーロッパ地域がエンドウタンパク市場で最も高いシェアを占めていた。北米は植物性食品産業が発達しており、これがエンドウタンパク質の需要促進に重要な役割を果たしている。Good Food Instituteによると、2022年には米国の10世帯のうち6世帯が植物性食品を購入しており、これは前年と同様である。植物性タンパク質源であるエンドウ豆タンパク質は、こうしたトレンドにうまく合致しており、この地域での人気の高まりにつながっている。

北米にはいくつかのエンドウタンパク加工施設と製造工場がある。これらの施設は高度な抽出・加工技術を備えており、効率的な生産と高品質の分離エンドウタンパク質を可能にしている。エンドウタンパク質の国内供給は、この地域における需要の増加に対応し、輸入依存度を低減している。

ピー・プロテイン市場参入企業

世界の主要企業には、Emsland Group、Euroduna Food Ingredients GmBh、Now Food、Source Naturals, Inc.、Cargill Incorporated、Nutribiotic、Z-Company、Cosucra Groupe Warcoing SA、Axys Nutrition Products Pvt.Ltd.、Farbest Brandsなどがある。

COVID-19 エンドウ豆プロテイン市場への影響

パンデミックの流行により、健康とウェルネスへの関心が高まり、消費者は栄養価の高い食品を求めるようになった。健康に良いことで知られるエンドウ豆プロテインを含む植物性タンパク質は、この時期に需要が増加した。人々が免疫システムを強化し、健康的な食生活を維持する方法を探しているため、エンドウ豆タンパク質の需要が高まっている。

しかし、世界的な大流行はサプライチェーンに混乱をもたらし、エンドウタンパク生産用のエンドウ豆を含む原料の調達と輸送に影響を与えた。移動と国際貿易の制限により、原材料の調達が困難になり、その結果、エンドウタンパク製品の生産と入手に影響が出た。

主な動き

2022年12月、科学をベースとした世界的な目的主導型企業であるロイヤルDSMは、Vertis Textured Pea Canola Proteinを発売した。これは、肉のような食感の完全なタンパク質を提供するために作られた。

2022年10月、植物由来原料を提供するRoquette社は、乳肉代替用の有機エンドウ豆タンパク質分離物とでんぷんを発売した。

2020年12月、アメリカの食品・飲料原料メーカーであるイングレディオンは、初のプロテイン・アイソレート「VITESSENCE Pulse 1803 pea protein」を発売し、植物由来の原料ソリューションの幅を広げた。

レポートを購入する理由

製品タイプ、形態、用途、地域に基づく世界のエンドウタンパク質の市場セグメンテーションを視覚化し、主要な商業資産とプレーヤーを理解する。

トレンド分析と共同開発により商機を見出す。

エンドウタンパク質の市場レベルデータをセグメント別に多数収録したExcelデータシート。

PDFレポートは、徹底的な定性的インタビューと綿密な調査による包括的な分析で構成されている。

すべての主要メーカーの主要製品からなる製品マッピングをエクセルで入手可能。

エンドウタンパク質の世界市場レポートは、約61の表、57の図、102ページを提供します。

2024年ターゲットオーディエンス

メーカー/バイヤー

業界投資家/投資銀行家

リサーチ・プロフェッショナル

新興企業

-

方法論と範囲

- 研究方法

- 調査目的と報告範囲

-

定義と概要

-

エグゼクティブ・サマリー

- 製品タイプ別スニペット

- フォーム別スニペット

- アプリケーション別スニペット

- 地域別スニペット

-

ダイナミクス

- 影響要因

- ドライバー

- 阻害要因

- 機会

- 影響分析

- 影響要因

-

業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

-

COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

-

製品タイプ別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場魅力度指数:製品タイプ別

- 分離株*について

- 導入

- 市場規模分析と前年比成長率分析(%)

- テクスチャー

- 濃縮物

- 製品紹介

-

フォーム別

- はじめに

- 市場規模分析および前年比成長率分析(%):形態別

- 市場魅力度指数:形態別

- パウダー

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 液体

- はじめに

-

アプリケーション別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数:用途別

- 肉の代用品

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- スープ&ソース

- 乳製品と乳製品代用品

- 栄養補助食品

- その他

- 市場紹介

-

地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数、地域別

- 北米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析および前年比成長率分析(%):形態別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):製品タイプ別

- 市場規模分析および前年比成長率分析(%):形態別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南アメリカ

- はじめに

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):製品タイプ別

- 市場規模分析および前年比成長率分析(%):形態別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- はじめに

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析および前年比成長率分析(%):形態別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長分析(%):国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析および前年比成長率分析(%):グレード別

- 市場規模分析および前年比成長率分析(%):形状別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場紹介

-

競争環境

- 競争のシナリオ

- 市場ポジショニング/シェア分析

- M&A分析

-

会社概要

- エムズランドグループ

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な展開

- ユーロデューナ食品素材グループ

- ナウフーズ

- ソースナチュラルズ社

- カーギル・インコーポレイテッド

- ニュートリビオティック

- Z社

- コスクラ・グループ・ワーコイングSA

- アクシス・ニュートリション・プロダクツ社

- ファーベスト・ブランズ(※リストは網羅されていない)

- エムズランドグループ

-

付録

- 会社概要とサービス

- お問い合わせ