❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

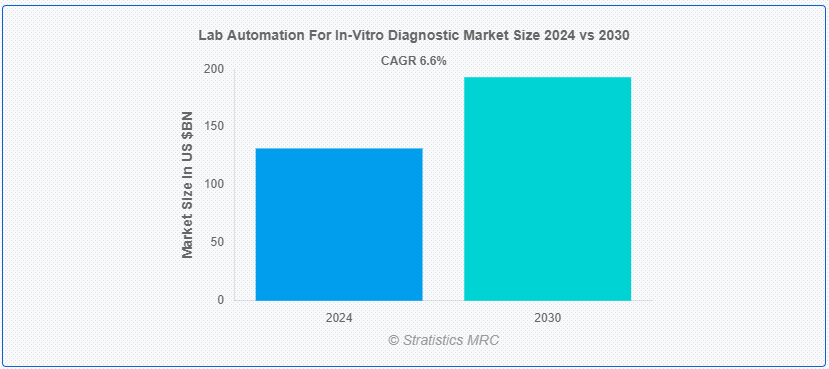

Stratistics MRCによると、世界のペプチド治療薬市場は2024年に491億5000万ドルを占め、予測期間中の年平均成長率は7.63%で、2030年には764億1000万ドルに達する見込みです。 ペプチド治療薬は、アミノ酸の短い鎖であるペプチドを利用して特定の生理的経路を標的とし、その経路を修正する新しくてエキサイティングな医薬品クラスである。 ホルモン、酵素、受容体など、多種多様な生物学的標的に作用する卓越した選択性と能力を持つこれらの治療薬は、特に有用である。 新しい治療法を旧来の低分子薬と比較すると、この精度の高さによって、副作用の少ない治療法の開発が可能になる。 さらに、糖尿病、癌、細菌感染症などの病気を治療する革新的な方法を利用し、ペプチド治療薬は、腫瘍学、内分泌学、感染症学などの医療専門分野で使用されている。

米国糖尿病学会によると、ペプチド治療薬は糖尿病治療における重要な進歩であり、従来の治療法に比べてグルコースコントロールの改善と副作用の軽減をもたらす。

市場ダイナミクス: ;

促進要因: ;

慢性疾患の増加

糖尿病、癌、心臓病、神経疾患などの慢性疾患の世界的な蔓延の増加は、より洗練された代替治療への需要を高めている。 ペプチド治療薬は、病気の細胞や経路を正確に標的とする能力があるため、従来の治療に代わる有望な治療薬となる。 例えばGLP-1受容体作動薬は、糖尿病の血糖コントロールに優れた効果を示すペプチド医薬品である。 さらに、ペプチド治療薬市場は、慢性疾患患者の増加により、より安全で効果的な治療薬への需要が高まっている。

抑制:

生産コストの上昇

ペプチド治療薬は、組換えDNA技術や固相ペプチド合成(SPPS)のような高価で複雑な合成技術を用いて製造される。 目的の製品の純度と有効性を保証するために、これらの手順では高価な機械、高純度の試薬、厳格な品質管理手順が必要となる。 さらに、実験室での生産から商業規模にスケールアップするのは、手が出ないこともある。 製造コストが高いため、これらの製品は結局割高になり、特に医療予算が厳しい発展途上国では、購入可能な価格や入手しやすさが制限される可能性がある。

機会:

新興市場での成長

ペプチド治療薬は新興市場、特にアジア太平洋、ラテンアメリカ、アフリカで大きな成長の余地がある。 これらの地域では、医療費の増加、慢性疾患の罹患率の上昇、医療インフラの進歩が見られる。 最先端医療へのアクセスを改善することは、これらの地域の政府や医療機関にとって最優先事項である。 企業は、これらの市場に慎重に参入することで、膨大かつ拡大する患者集団にアクセスすることができる。 さらに、地域の医療提供者と協力し、現地の規制要件に合わせることで、新市場への参入と拡大をよりスムーズに進めることができる。

脅威だ:

生物学的製剤と低分子の熾烈なライバル関係

ペプチド治療薬の市場競争相手には、有名な低分子医薬品と生物製剤がある。 保存期間が長く、経口バイオアベイラビリティが高く、製造コストが低いことから、一般的には低分子医薬品が好まれる。 生物学的製剤は、遺伝子治療やモノクローナル抗体など、高い特異性と有効性を持つため、幅広い慢性疾患や複雑な疾患の治療に広く用いられている。 さらに、ペプチド療法は、これらの代替品の確立された市場ポジションのため、離陸するのが困難である。競争を成功させるためには、有効性、安全性、または利便性の点で競合品と大きく異なる必要がある。

Covid-19の影響: ;

ペプチド治療薬市場はCOVID-19パンデミックの影響を様々な形で受け、業界の成長を妨げたり加速させたりした。 研究・生産能力は、サプライチェーンの途絶と医療資金のパンデミック管理への再配分によって一時的に阻害された。 しかし、効率的な医薬品やワクチンの必要性が急務となったことで、ペプチドベースの治療法の可能性が明るみになり、関連商品への資金提供や迅速な規制当局の承認が行われるようになった。 さらに、パンデミックは、独創的な薬物送達方法と強固なサプライチェーンの重要性にも注目を集め、最終的に市場を助けるかもしれない開発と調整に火をつけた。

予測期間中、革新的セグメントが最大となる見込み

ペプチド治療薬市場は革新的なセグメントによって支配されている。 この優位性は、糖尿病、心血管疾患、がんなど、さまざまな疾患に対する集中的な治療法を提供する革新的なペプチド医薬品の研究開発が進んでいることに後押しされている。 新規ペプチドは一般に、高い選択性、有効性、安全性を持つように設計されており、医療分野のギャップを埋め、既存の治療法よりも優れた治療選択肢を提供する。 さらに、この市場の成長は、革新的な治療法に対する規制当局の支援だけでなく、多額の研究開発費によってもたらされている。

予測期間中にCAGRが最も高くなると予想される経口セグメント

ペプチド治療薬市場において、経口セグメントは最も高いCAGRで成長すると予測されている。 ペプチド医薬品はバイオアベイラビリティが低く、消化器系での酵素分解に弱いため、これまでは経口投与が困難であった。 しかし、ペプチドの分解を防ぎ、吸収を改善する経口製剤の開発など、薬物送達技術の新たな発展がこの状況を変えつつある。 さらに、腸溶性コーティング、酵素阻害剤、ナノ粒子キャリアは、経口ペプチド治療薬をより魅力的で実現可能なものにする技術革新の一部である。

最大のシェアを持つ地域:

ペプチド治療薬市場は北米が支配的である。 強力な研究開発基盤、慢性疾患の罹患率の高さ、有利な規制の枠組みなど、数多くの要因がこの優位性の原因となっている。 この地域の主導的地位に貢献しているのは、重要な製薬企業やバイオテクノロジー企業であり、技術革新や技術進歩に重点を置いていることである。 さらに、ペプチド治療薬の利点に対する患者や医療従事者の意識の高まり、個別化治療や精密医療への投資の増加が、北米市場の成長を促進している。

CAGRが最も高い地域:

ペプチド治療薬市場は、アジア太平洋地域で最も高いCAGRが見込まれている。 バイオ医薬品産業の成長、慢性疾患の増加、医療費の増加、研究開発費の増加などが、この成長を後押ししている。 中国、インド、日本、韓国は、ペプチド医薬品などの新規治療薬の開発に注力し、世界の医薬品業界の主要プレーヤーになりつつある。 さらに、アジア太平洋地域は、政府の積極的な取り組み、医療インフラの改善、患者数の多さなどから、市場拡大の見込みが大きい;

市場の主要企業

ペプチド治療薬市場の主要企業には、Eli Lilly & Company、AstraZeneca PLC、F. Hoffmann-La Roche Ltd.、Novartis AG、Pfizer Inc.、Bausch Health Companies Inc.、Ever Neuro Pharma GmbH、AbbVie, Inc.、Ironwood Pharmaceuticals Inc.、Sanofi SA、Novo Nordisk A/S、武田薬品工業、Amgen Inc.、GlaxoSmithKline plc、Sun Pharmaceutical Industries Ltd.、Teva Pharmaceutical Industries Ltd.などがあります。 テバ・ファーマシューティカル・インダストリーズ社

主な進展

2024年5月、アストラゼネカはノナ・バイオサイエンシズと前臨床モノクローナル抗体の世界的ライセンスおよびオプション契約を締結した。 この契約は、標的腫瘍治療薬を開発するための抗体開発に焦点を当てたものである。

2024年1月、ロシュとMOMAセラピューティクスは、癌の創薬標的を発見するための戦略的提携およびライセンス契約を締結した。

2023年10月、フランスのバイオ企業マブリンクはイーライリリーに買収される契約を締結した。 この買収はフランス経済省の承認が必要である。

リリーはマブリンク社のPSARLink技術を利用する予定であり、この技術は殺癌分子を偽装し、健康な細胞を温存しながら癌細胞に正確に送達することを可能にする。 この技術は、抗体薬物複合体(ADC)の使用を拡大する。

対象となるタイプ:

– 先発品

– 後発品

– 革新的

– その他のタイプ

対象となる投与経路:

– 非経口

– 経口

– 粘膜

– 注射

– 経鼻

– その他の投与経路 ;

対象メーカーの種類:

– 自社

– CMO

– その他のメーカーの種類 ;

対象となる分子タイプ

– バソプレッシン

– ソマトスタチン

– ナトリウレシス

– 黄体化ホルモン(LH)放出ホルモン(LHRH)

– インスリン

– 免疫ペプチド

– グルカゴンおよびアナログ

– カルシトニン

– その他の分子タイプ ;

対象技術:

– 固相ペプチド合成(SPPS)

– 液相ペプチド合成(LPPS)

– ハイブリッド技術

– その他の技術 ;

対象となるアプリケーション

– 代謝性疾患

– 癌

– 循環器疾患

– 消化器疾患

– 中枢神経系疾患

– 感染症

– 呼吸器疾患

– 疼痛管理

– レンタル疾患

– 皮膚科

– その他の用途

対象エンドユーザー:

– 製薬・バイオ

– 病院

– 受託研究機関

– 学術・研究機関

– その他エンドユーザー ;

対象地域

– 北米

o 米国

o カナダ

o メキシコ

– 欧州

o ドイツ

o 英国

o イタリア

o フランスuid=”385″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

本レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o 市場推定、

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

Stratistics MRCによると、世界のペプチド治療薬市場は2024年に491億5000万ドルを占め、予測期間中の年平均成長率は7.63%で、2030年には764億1000万ドルに達すると予測されている。 ペプチド治療薬は、アミノ酸の短い鎖であるペプチドを利用して特定の生理的経路を標的とし、その経路を修正する新しくてエキサイティングな医薬品クラスである。 ホルモン、酵素、受容体など、多種多様な生物学的標的に作用する卓越した選択性と能力により、これらの治療薬は特に有用である。 新しい治療法を旧来の低分子薬と比較すると、この精度は副作用の少ない治療法の開発を可能にする。 さらに、糖尿病、癌、細菌感染症などの病気を治療する革新的な方法を利用し、ペプチド治療薬は、腫瘍学、内分泌学、感染症学などの医療専門分野で使用されている。

米国糖尿病学会によると、ペプチド治療薬は糖尿病治療における重要な進歩であり、従来の治療法に比べてグルコースコントロールの改善と副作用の軽減をもたらす。

市場ダイナミクス: ;

促進要因: ;

慢性疾患の増加

糖尿病、癌、心臓病、神経疾患などの慢性疾患の世界的な蔓延の増加は、より洗練された代替治療への需要を高めている。 ペプチド治療薬は、病気の細胞や経路を正確に標的とする能力があるため、従来の治療に代わる有望な治療薬となる。 例えばGLP-1受容体作動薬は、糖尿病の血糖コントロールに優れた効果を示すペプチド医薬品である。 さらに、ペプチド治療薬市場は、慢性疾患患者の増加により、より安全で効果的な治療薬への需要が高まっている。

阻害要因

生産コストの上昇

ペプチド治療薬は、組換えDNA技術や固相ペプチド合成(SPPS)のような高価で複雑な合成技術を用いて製造される。 目的の製品の純度と有効性を保証するために、これらの手順では高価な機械、高純度の試薬、厳格な品質管理手順が必要となる。 さらに、実験室での生産から商業規模にスケールアップするのは、手が出ないこともある。 製造コストが高いため、これらの製品は結局割高になり、特に医療予算が厳しい発展途上国では、購入可能な価格や入手しやすさが制限される可能性がある。

機会:

新興市場での成長

ペプチド治療薬は新興市場、特にアジア太平洋、ラテンアメリカ、アフリカで大きな成長の余地がある。 これらの地域では、医療費の増加、慢性疾患の罹患率の上昇、医療インフラの進歩が見られる。 最先端医療へのアクセスを改善することは、これらの地域の政府や医療機関にとって最優先事項である。 企業は、これらの市場に慎重に参入することで、膨大かつ拡大する患者集団にアクセスすることができる。 さらに、地域の医療提供者と協力し、現地の規制要件に合わせることで、新市場へのスムーズな参入と拡大が可能になる。

脅威

生物学的製剤と低分子化合物の熾烈な競争

ペプチド治療薬の市場競争相手には、よく知られた低分子医薬品や生物製剤がある。 保存期間が長く、経口バイオアベイラビリティが高く、製造コストが低いことから、一般的には低分子医薬品が好まれる。 生物学的製剤は、遺伝子治療やモノクローナル抗体など、高い特異性と有効性を持つため、幅広い慢性疾患や複雑な疾患の治療に広く用いられている。 さらに、ペプチド療法は、これらの代替品の確立された市場ポジションのため、離陸するのが困難である。競争を成功させるためには、有効性、安全性、または利便性の点で競合品と大きく異なる必要がある。

Covid-19の影響: ;

ペプチド治療薬市場はCOVID-19パンデミックの影響を様々な形で受け、業界の成長を妨げたり加速させたりした。 研究・生産能力は、サプライチェーンの途絶と医療資金のパンデミック管理への再配分によって一時的に阻害された。 しかし、効率的な医薬品やワクチンの必要性が急務となったことで、ペプチドベースの治療法の可能性が明るみになり、関連商品への資金提供や迅速な規制当局の承認が行われるようになった。 さらに、パンデミックは、独創的な薬物送達方法と強固なサプライチェーンの重要性にも注目を集め、最終的に市場を助けるかもしれない開発と調整に火をつけた。

予測期間中、革新的セグメントが最大となる見込み

ペプチド治療薬市場は革新的なセグメントによって支配されている。 この優位性は、糖尿病、心血管疾患、がんなど、さまざまな疾患に対する集中的な治療法を提供する革新的なペプチド医薬品の研究開発が進んでいることに後押しされている。 新規ペプチドは一般に、高い選択性、有効性、安全性を持つように設計されており、医療分野のギャップを埋め、既存の治療法よりも優れた治療選択肢を提供する。 さらに、この市場の成長は、革新的な治療法に対する規制当局の支援だけでなく、多額の研究開発費によってもたらされている。

予測期間中にCAGRが最も高くなると予想される経口セグメント

ペプチド治療薬市場において、経口セグメントは最も高いCAGRで成長すると予測されている。 ペプチド医薬品はバイオアベイラビリティが低く、消化器系での酵素分解に弱いため、これまでは経口投与が困難であった。 しかし、ペプチドの分解を防ぎ、吸収を改善する経口製剤の開発など、薬物送達技術の新たな発展がこの状況を変えつつある。 さらに、腸溶性コーティング、酵素阻害剤、ナノ粒子キャリアは、経口ペプチド治療薬をより魅力的で実現可能なものにする技術革新の一部である。

最大のシェアを持つ地域:

ペプチド治療薬市場は北米が支配的である。 強力な研究開発基盤、慢性疾患の罹患率の高さ、有利な規制の枠組みなど、数多くの要因がこの優位性の原因となっている。 この地域の主導的地位に貢献しているのは、重要な製薬企業やバイオテクノロジー企業であり、技術革新や技術進歩に重点を置いていることである。 さらに、ペプチド治療薬の利点に対する患者や医療従事者の意識の高まり、個別化治療や精密医療への投資の増加が、北米市場の成長を促進している。

CAGRが最も高い地域:

ペプチド治療薬市場は、アジア太平洋地域で最も高いCAGRが見込まれている。 バイオ医薬品産業の成長、慢性疾患の増加、医療費の増加、研究開発費の増加などが、この成長を後押ししている。 中国、インド、日本、韓国は、ペプチド医薬品などの新規治療薬の開発に注力し、世界の医薬品業界の主要プレーヤーになりつつある。 さらに、アジア太平洋地域は、政府の積極的な取り組み、医療インフラの改善、患者数の多さなどから、市場拡大の見込みが大きい;

市場の主要企業

ペプチド治療薬市場の主要企業には、Eli Lilly & Company、AstraZeneca PLC、F. Hoffmann-La Roche Ltd.、Novartis AG、Pfizer Inc.、Bausch Health Companies Inc.、Ever Neuro Pharma GmbH、AbbVie, Inc.、Ironwood Pharmaceuticals Inc.、Sanofi SA、Novo Nordisk A/S、武田薬品工業、Amgen Inc.、GlaxoSmithKline plc、Sun Pharmaceutical Industries Ltd.、Teva Pharmaceutical Industries Ltd.などがあります。 テバ・ファーマシューティカル・インダストリーズ社

主な進展

2024年5月、アストラゼネカはノナ・バイオサイエンシズ社と前臨床モノクローナル抗体の世界的ライセンスおよびオプション契約を締結した。 この契約は、標的腫瘍治療薬を開発するための抗体開発に焦点を当てたものである。

2024年1月、ロシュとMOMAセラピューティクスは、癌の創薬標的を発見するための戦略的提携およびライセンス契約を締結した。

2023年10月、フランスのバイオ企業マブリンクはイーライリリーに買収される契約を締結した。 この買収はフランス経済省の承認が必要である。リリーはマブリンク社のPSARLink技術を利用する予定である。 この技術は、抗体薬物複合体(ADC)の使用を拡大する。

対象となるタイプ:

– 先発品

– 後発品

– 革新的

– その他のタイプ

対象となる投与経路:

– 非経口

– 経口

– 粘膜

– 注射

– 経鼻

– その他の投与経路 ;

対象メーカーの種類:

– 自社

– CMO

– その他のメーカーの種類 ;

対象となる分子タイプ

– バソプレッシン

– ソマトスタチン

– ナトリウレシス

– 黄体化ホルモン(LH)放出ホルモン(LHRH)

– インスリン

– 免疫ペプチド

– グルカゴンおよびアナログ

– カルシトニン

– その他の分子タイプ ;

対象技術:

– 固相ペプチド合成(SPPS)

– 液相ペプチド合成(LPPS)

– ハイブリッド技術

– その他の技術 ;

対象アプリケーション

– 代謝性疾患

– 癌

– 心血管系疾患

– 消化器系疾患

– 中枢神経系疾患

– 感染症

– 呼吸器疾患

– 疼痛管理

– レンタル疾患

– 皮膚科

– その他の用途

対象エンドユーザー:

– 製薬およびバイオテクノロジー産業

– 病院

– 受託研究機関

– 学術および研究機関

– その他のエンドユーザー ;

対象地域

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランスuid=”114″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 ペプチド治療薬の世界市場、タイプ別

5.1 はじめに

5.2 ブランド

5.3 Generic

5.4 Innovative

5.

6 ペプチド治療薬の世界市場:投与経路別

6.1 はじめに

6.2 非経口薬

6.3 経口薬

6.4 粘膜

6.5 注射

6.6 経鼻

6.7 その他の投与経路

6;

7 ペプチド治療薬の世界市場:メーカータイプ別

7.1 はじめに

7.2 インハウス

7.3 CMO

7.

8 ペプチド治療薬の世界市場、分子タイプ別

8.1 はじめに

8.2 バソプレシン

8.3 ソマトスタチン

8.4 Natriuretic

8.5 Luteinizing Hormone (LH) -Releasing Hormone (LHRH)

8.6 インスリン

8.7 免疫ペプチド

8.8 グルカゴンおよび類似体

8.9 カルシトニン

8.10 その他の分子タイプ

;

9 世界のペプチド治療薬市場、技術別

9.1 はじめに

9.2 固相ペプチド合成 (SPPS)

9.3 液相ペプチド合成 (LPPS)

9.4 ハイブリッド技術

9.5 その他の技術

10 世界のペプチド治療薬市場、用途別

10.1 はじめに

10.2 代謝障害

10.3 癌

10.4 循環器疾患

10.5 消化器疾患

10.6 中枢神経系疾患

10.7 感染症

10.8 呼吸器疾患

10.9 疼痛管理

10.10 レンタル障害

10.11 皮膚科

10.12 その他の用途

11 世界のペプチド治療薬市場、エンドユーザー別

11.1 はじめに

11.2 製薬およびバイオテクノロジー産業

11.3 病院

11.4 受託研究機関

11.5 学術・研究機関

11.6 その他のエンドユーザー

11;

12 ペプチド治療薬の世界市場、地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 UAE

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ

13 主な展開

13.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

13.2 買収・合併

13.3 新製品投入

13.4 事業拡大

13.5 その他の主要戦略

14 企業プロファイル

14.1 Eli Lilly & Company

14.2 AstraZeneca PLC

14.3 F. Hoffmann-La Roche Ltd.

14.4 Novartis AG

14.5 ファイザー株式会社

14.6 ボシュ・ヘルス・カンパニーズ株式会社

14.7 Ever Neuro Pharma GmbH

14.8 AbbVie, Inc.

14.9 アイアンウッド・ファーマシューティカルズ・インク

14.10 サノフィ SA

14.11 ノボ ノルディスク A/S

14.12 武田薬品工業

14.13 アムジェン Inc.

14.14 GlaxoSmithKline plc

14.15 Sun Pharmaceutical Industries Ltd.

14.16 Teva Pharmaceutical Industries Ltd.

1 ペプチド治療薬の世界市場展望:地域別(2022-2030年)($MN)

2 ペプチド治療薬の世界市場展望:タイプ別(2022-2030年)($MN) ;

5 ペプチド治療薬の世界市場展望:革新的タイプ別(2022-2030年)($MN)

6 ペプチド治療薬の世界市場展望:その他のタイプ別(2022-2030年)($MN) ;

7 ペプチド治療薬の世界市場展望、投与経路別 (2022-2030年) ($MN)

8 ペプチド治療薬の世界市場展望、非経口剤別 (2022-2030年) ($MN) ;

9 ペプチド治療薬の世界市場展望、経口(2022-2030年)別($MN)

10 ペプチド治療薬の世界市場展望、粘膜(2022-2030年)別($MN) ;

11 ペプチド治療薬の世界市場展望、注射剤別(2022-2030年)($MN)

12 ペプチド治療薬の世界市場展望、経鼻剤別(2022-2030年)($MN) ;

13 ペプチド治療薬の世界市場展望、その他の投与経路別 (2022-2030) ($MN) ;

14 ペプチド治療薬の世界市場展望、メーカータイプ別 (2022-2030年) ($MN) ;

17 ペプチド治療薬の世界市場展望、その他のメーカータイプ別(2022-2030年)($MN)

18 ペプチド治療薬の世界市場展望、分子タイプ別(2022-2030年)($MN) ;

19 ペプチド治療薬の世界市場展望、バソプレシン別 (2022-2030年) ($MN)

20 ペプチド治療薬の世界市場展望、ソマトスタチン別 (2022-2030年) ($MN) ;

22 ペプチド治療薬の世界市場展望、黄体形成ホルモン(LH)放出ホルモン(LHRH)別(2022-2030年)($MN)

23 ペプチド治療薬の世界市場展望、インスリン別(2022-2030年)($MN) ;

24 ペプチド治療薬の世界市場展望、免疫ペプチド別 (2022-2030) ($MN) ;

25 ペプチド治療薬の世界市場展望、グルカゴンおよびアナログ製剤別 (2022-2030) ($MN)

26 ペプチド治療薬の世界市場展望、カルシトニン別 (2022-2030) ($MN) ;

27 ペプチド治療薬の世界市場展望、その他の分子タイプ別(2022-2030年)($MN) ;

28 ペプチド治療薬の世界市場展望、技術別 (2022-2030年) ($MN)

29 ペプチド治療薬の世界市場展望、固相ペプチド合成 (SPPS) 別 (2022-2030年) ($MN) ;

30 ペプチド治療薬の世界市場展望、液相ペプチド合成(LPPS)別(2022-2030年)($MN) ;

31 ペプチド治療薬の世界市場展望、ハイブリッド技術別 (2022-2030) ($MN)

32 ペプチド治療薬の世界市場展望、その他の技術別 (2022-2030) ($MN) ;

33 ペプチド治療薬の世界市場展望、用途別 (2022-2030) ($MN) ;

36 ペプチド治療薬の世界市場展望:循環器疾患別(2022-2030年)($MN)

37 ペプチド治療薬の世界市場展望:消化器疾患別(2022-2030年)($MN) ;

38 ペプチド治療薬の世界市場展望、中枢神経系疾患別 (2022-2030年) ($MN) ;

39 ペプチド治療薬の世界市場展望:感染症疾患別(2022-2030年)($MN)

40 ペプチド治療薬の世界市場展望:呼吸器疾患別(2022-2030年)($MN) ;

41 ペプチド治療薬の世界市場展望、疼痛管理別 (2022-2030年) ($MN) ;

42 ペプチド治療薬の世界市場展望:レンタル障害別(2022-2030年)($MN)

43 ペプチド治療薬の世界市場展望:皮膚科別(2022-2030年)($MN) ;

44 ペプチド治療薬の世界市場展望、その他の用途別 (2022-2030年) ($MN)

45 ペプチド治療薬の世界市場展望、エンドユーザー別 (2022-2030年) ($MN) ;

46 ペプチド治療薬の世界市場展望:製薬・バイオテクノロジー産業別 (2022-2030年) ($MN) ;

47 ペプチド治療薬の世界市場展望:病院別(2022-2030年) ($MN)

48 ペプチド治療薬の世界市場展望:契約研究機関別(2022-2030年) ($MN) ;

49 ペプチド治療薬の世界市場展望、学術・研究機関別 (2022-2030年) ($MN) ;

50 ペプチド治療薬の世界市場展望:その他のエンドユーザー別(2022-2030年)($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査資料に関するお問い合わせはこちら❖