❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

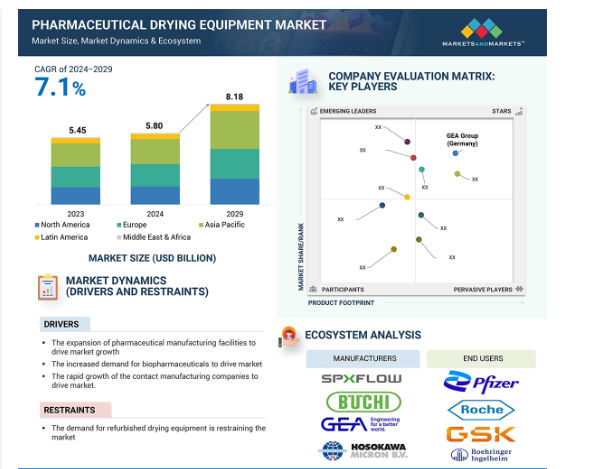

2023年に54億5,000万米ドルだった医薬品乾燥装置市場の世界市場は、年平均成長率7.1%で堅調に成長し、2024年には58億米ドル、2029年には81億8,000万米ドルに達すると予測されています。世界的な医薬品製造施設の拡大、ワクチン、抗体、ホルモンなどのバイオ医薬品需要の増加、CMOの急速な発展が市場成長の原動力となっています。医薬品製造施設の拡大、CMOやCDMOの急速な発展により、市場は大きく成長。同時に、さまざまな医薬品の市場独占権の喪失による製薬企業の競争激化が、市場にチャンスをもたらすでしょう。

医薬品乾燥装置市場の魅力的な機会

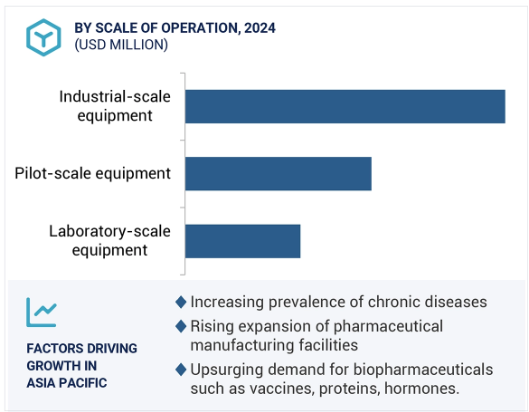

アジア太平洋地域

アジア太平洋地域の市場成長は、慢性疾患の有病率の上昇と医薬品およびバイオ医薬品に対する需要の増加に起因しています。

アジア太平洋市場の成長は、医薬品製造施設の拡大、バイオ医薬品需要の増加、CMOの急成長に起因します。

さまざまな医薬品の市場独占権の喪失による医薬品製造業界における競争の激化と、新興市場の高い潜在成長力が、市場の大きな成長機会を促進すると考えられます。

アジア太平洋市場は2029年までに30億5,000万ドルに達すると予測され、予測期間中の年平均成長率は8.4%と最も高くなっています。

アジア太平洋地域は、医薬品乾燥装置市場において最大の地域市場であり、同地域の主要企業による投資の増加により、34.6%のシェアを占めています。

医薬品乾燥装置の世界市場ダイナミクス

原動力:医薬品製造施設の拡大の増加

医薬品乾燥装置市場は、世界的な医薬品製造施設の増加により拡大しています。医薬品のニーズは、慢性疾患の頻度と連動して高まっています。慢性疾患の発生率と有病率は世界的に上昇傾向にあります。その結果、医薬品の製造施設は、需要の高まりを受けて事業を拡大し、新たな施設を設立しています。2023年3月、武田薬品工業は日本に1,000億円(7億5,000万米ドル)を投じて血漿由来治療薬の生産施設を新設しました。また、2024年7月には、BeiGeneが米国で臨床研究開発センターと生物製剤製造施設を開始しました。このように、これらの拡張には、APIを効率的に処理し、製品の品質を維持するための革新的な医薬品乾燥装置が必要です。製薬業界は、新薬の創出と製造効率の向上に注力するため、品質を損なうことなくさまざまな製剤に対応できる乾燥装置を必要としています。その結果、医薬品乾燥装置の市場は拡大し、既存の製造プロセスの発展とともに施設数が増加しているため、今後も成長が予測されます。

復旧:再生乾燥装置の需要

再生乾燥装置への需要の高まりが、医薬品乾燥装置市場を抑制しています。多くの製薬企業は、コスト効率と運用要件を両立させるため、高価な機械をより費用対効果の高い再生品に置き換えています。再生品の乾燥装置は、経費削減を目指す企業にとって選択肢の1つであり、特に新規事業や新興国に拠点を置く企業にとって有効です。新品ではなく再生品のソリューションを採用するこの傾向は、メーカーが技術の進歩よりもコストの問題を優先する可能性があるため、医薬品乾燥装置の新品市場が大幅に減速する可能性があります。しかし、再生品の乾燥装置は常に最新の操作形式を備えているわけではなく、乾燥技術に影響を与え、製品の品質にリスクをもたらします。再生機器の使用増加はさらに続く可能性があります。同時に組織は、標準規格を採用することで達成されるコスト効率の可能性と、新技術の開発や規制遵守の要求によって生じるコスト効率の可能性を比較検討します。したがって、中古機器へのシフトは、今後の市場成長にとって大きな課題です。

機会:個別化医療への注目の高まり

医薬品製造業界における競争の激化は、さまざまな医薬品の市場独占権が失われたことに起因しています。主要な特許が期限切れとなり、新たなジェネリック医薬品やバイオシミラー医薬品の市場参入が予想されます。例えば、GSKのドルテグラビル(2027-2029年)、ブリストル・マイヤーズ スクイブのレブリミド(2025-2026年)、メルク・アンド・カンパニーのKEYTRUDA(2028年)といった医薬品の特許はすべて失効する予定です。バイオシミラーやジェネリック医薬品を製造する企業は、今後数年間で独占販売権を失うため、このような競争環境の中で市場シェアを獲得するためには生産能力を増強する必要があります。そのため、多くの企業が製造施設を拡張し、市場を獲得することを目指しています。例えば、ジェネリック医薬品とバイオシミラー医薬品の世界的な生産者として知られるサンドは、スロベニアの新しい生物製剤施設に少なくとも4億米ドルを投資する計画で、操業開始は2026年後半になる予定です。2026年後半に操業が開始される予定です。このような製造能力の向上により、医薬品乾燥装置の需要が高まるでしょう。これらの新しい施設では、生産プロセスの有効性と品質を保証するために、最先端の乾燥技術を使用する必要があります。その結果、医薬品乾燥装置の市場は、期限切れ間近の医薬品特許との競争により拡大しています。

課題 医薬品乾燥装置の高いメンテナンス

医薬品乾燥装置市場の成長には、メンテナンスの高さが大きな課題となっています。乾燥装置がうまく作動するためには、正しく校正され、メンテナンスされていなければなりません。メンテナンスが不十分な場合、効果的な乾燥作業ができない可能性があります。その結果、運転コストが上昇し、医薬品の品質が低下します。また、メンテナンスが不十分な装置は、製品に真の効果をもたらさないため、市場の成長を妨げます。製薬業界は、製薬用乾燥機器に関する厳しい規制を企業に課しており、これらの規制を遵守しないと、製品の品質と効能が損なわれる可能性があるため、適切なメンテナンスが重要な焦点の1つとなっています。しかし、メーカーは定期的なメンテナンス費用を負担することが難しいと感じているかもしれません。この装置は高価であるため、効率的なメンテナンスと校正が必要です。このような継続的なメンテナンスの必要性は、多くの企業、特に中小企業にとって、経営資源に負担をかけ、収益性を低下させる可能性があります。その結果、高いメンテナンス要件を監督することが困難なため、新しい乾燥機械への投資が抑制され、医薬品乾燥機械市場全体の拡大が阻害される可能性があります。

医薬品乾燥装置市場の世界エコシステム分析

医薬品乾燥装置市場のエコシステムは、この市場に存在する要素で構成され、これらの要素は関係機関のデモンストレーションで定義されます。これには、メーカー、流通業者、研究・製品開発者、エンドユーザーなどが含まれます。医薬品乾燥装置市場全体のエコシステムは、そこに存在するさまざまな要素と細分化で構成されています。製造業者には、研究、製品開発、最適化、発売に携わる組織が含まれます。販売業者には、凍結乾燥機、噴霧乾燥機、流動床乾燥機、真空乾燥機を販売する組織と連携しているサードパーティやeコマースサイトが含まれます。研究・製品開発には、社内研究施設組織、受託研究組織、開発・製造受託組織が含まれ、メーカーに製品開発のための研究を委託する上で重要な役割を果たします。

種類別では、フリーズドライヤー分野が予測期間中に最も高いCAGRを保有

種類別では、抗生物質、ホルモン剤、予防接種を含むバイオ医薬品の需要の高まりにより、凍結乾燥機分野が最も急成長しています。熱に弱い製品は凍結乾燥によって保存されますが、これは凍結乾燥とも呼ばれ、有効な医薬品成分の効能や安定性を損なうことなく水分を除去します。このプロセスは、コールドチェーンなしで長期間保存しなければならないバイオ医薬品の物流上の問題を大幅に軽減するため、非常に重要です。凍結乾燥は、輸送中にバイオ医薬品の品質が損なわれることなく、一貫してエンドユーザーに届くことを保証します。また、予防接種や抗生物質のような凍結乾燥品は、治療現場で水や生理食塩水に素早く再構成できるため、医療関係者は非常に便利だと感じています。米国食品医薬品局(USFDA)と欧州医薬品庁(EMA)にリストアップされているバイオ医薬品の半数以上が凍結乾燥品であるため、この技術はますます必要とされています。さらに、凍結乾燥機は生物学的活性を低下させることで製品の安定性を維持し、医薬品の有効性をより長く維持することを可能にします。保管中や輸送中に製品の完全性を維持する役割は、凍結乾燥機を医薬品乾燥装置市場の主要セグメントとして牽引しています。

エンドユーザー別では、製薬企業およびバイオテクノロジー企業が最大市場シェア

医薬品乾燥装置市場は、エンドユーザー別に、製薬・バイオテクノロジー企業、開発・製造受託機関(CDMO)、研究機関・大学に分類されます。2023年の市場は製薬・バイオ企業が支配的で、CDMOが最も高い成長率を記録。

医薬品乾燥装置市場では、製薬会社とバイオテクノロジー会社が最大のシェアを占めています。このような拡大の背景には、癌、糖尿病、心血管疾患などの様々な慢性疾患の有病率の増加があります。これらの乾燥機は、ホルモン、ワクチン、医薬品有効成分(API)など、さまざまな製薬会社やバイオテクノロジー企業の製造工程で必要とされます。さらに、これらの乾燥機は製品の安定性と品質を保証します。新薬、特にワクチン、抗体、ホルモンなどのバイオ医薬品が次々と生み出される中、生産量を最大化し、業務を効率的に拡大するため、製薬会社やバイオテクノロジー企業は、凍結乾燥機のような最先端の乾燥機器に多額の投資を行っています。さらに、製薬業界では製造工程のアウトソーシングが増加しており、CDMO分野が最も急成長しています。製薬企業は経費を削減し、主要な研究開発活動に集中するため、製造工程をCDMOに依存する傾向が強まっています。

アジア太平洋地域セグメントが2024年から2029年にかけて最も急成長する市場セグメント

アジア太平洋地域は、中国、インド、日本などの主要国で製薬・バイオ医薬品企業が急速に拡大しているため、医薬品乾燥装置市場で最も急成長している地域です。中国は原薬製造の中心的な拠点であるため、医薬品乾燥装置の需要を牽引する重要な役割を担っています。また、日本ではヤマト科学、ホソカワミクロン、フロイント産業など多数の市場参加者がアジア太平洋市場の成長を後押ししています。これらの企業は技術的な進歩に注力しており、それが市場の成長にもつながっています。インドのコスト優位性、高度に熟練した労働力、規制環境の改善は、国内外の製薬企業にとって魅力的な進出先となっています。その結果、インドの医薬品事業も急速に拡大しています。世界経済におけるインドの地位の向上は、医薬品乾燥装置の需要を押し上げています。アジア太平洋地域における医薬品製造は、コスト効率、生産能力の向上、政府の支援によって増加の一途をたどっており、製品の品質とコンプライアンスを確保するための高度な乾燥技術へのニーズが高まっています。

医薬品乾燥装置市場の最新動向

拡大: 2024年6月7日、シンセゴンは日本のアズビル株式会社の子会社であったAzbil Telstarを買収し、医薬品加工・包装事業を拡大。

リブランド: 2023年2月、SPインダストリーズ社(「サイエンティフィック・プロダクツ」)は、充填仕上げ医薬品製造ソリューション、凍結乾燥機、研究用機器・消耗品の世界的な大手プロバイダーであり、ブランド名を変更し、ATSライフサイエンス・サイエンティフィック・プロダクツとして事業を開始しました。

投資 2022年9月、GEAは7,000万ユーロを投資し、ドイツのノルトライン=ヴェストファーレン州エルスドルフに凍結乾燥機の製薬技術センターを新設。

合意: 2021年11月、オートメーションソリューションプロバイダー大手のATS Automation Tooling Systems Inc.は、SP Industries, Inc.を4億4,500万米ドルで買収する最終契約を締結したと発表。

主な市場プレーヤー

医薬品乾燥装置市場の主要プレーヤーは以下の通り

GEA Group (Germany)

ATS Corporation (US)

Hosokawa Micron Group (Japan)

Freund Corporation (Japan)

I.M.A. Industria Macchine Automatiche S.p.A. (Italy)

Syntegon Technology GmbH (Germany)

BUCHI Labortechnik AG (Switzerland)

OPTIMA (Germany)

MechaTech Systems Ltd. (Netherlands)

BEW Engineering (India)

Zirbus Technology GmbH (Germany)

SPX Flow Inc. (US)

European Spraydry Technologies (UK)

Yamato Scientific Co., Ltd. (Japan)

Saka Engineering Systems Pvt. Ltd. (India)

11.1 主要プレーヤー