❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

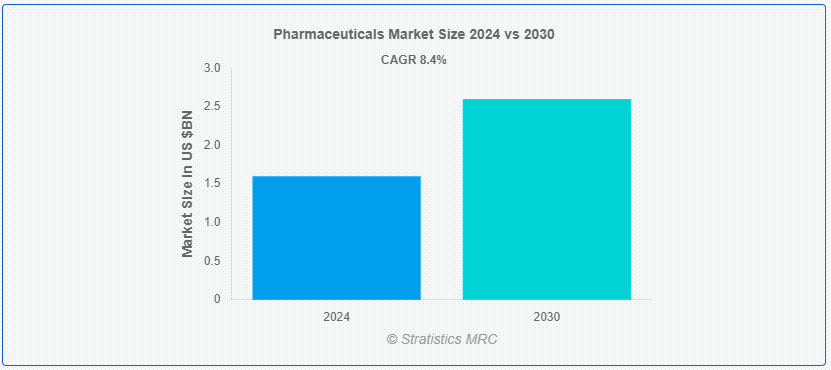

Stratistics MRCによると、世界の医薬品市場は2024年に16億ドルを占め、予測期間中の年平均成長率は8.4%で、2030年には26億ドルに達する見込みである。 医薬品とは、病気の診断、治療、予防、緩和のために開発された薬や薬剤のことである。 この分野には、新規化合物の発見から開発、試験、規制当局の承認、製造、流通に至る全過程が含まれる。 医薬品には、一般用医薬品から処方薬、ワクチン、生物製剤まで幅広い製品が含まれる。 医薬品業界は、医薬品の安全性、有効性、品質を確保するために高度な規制を受けており、広範な研究、臨床試験、FDAなどの当局が定めた基準の遵守が必要とされる。 医薬品は現代医療において重要な役割を果たしており、様々な健康状態の管理を可能にし、患者の転帰を向上させ、公衆衛生に貢献している。

マーケット・ダイナミクス:

推進要因:

慢性疾患の増加

慢性疾患の罹患率の増加は、継続的な投薬、専門的な治療、革新的な治療に対する需要を促進し、製薬会社の売上高と収益の増加につながっています。 この傾向はまた、研究開発投資を刺激し、新薬や改良薬の創出を促進する。 さらに、複雑な健康上の課題に対処するための業界内のパートナーシップやコラボレーションも促進され、市場の成長を後押ししている。

抑制:。

高い薬価に対する世間の厳しい目。

世論の監視は、薬価の抑制や引き下げを目的とした規制圧力や立法措置の強化につながる可能性がある。 また、風評被害を招き、株価や投資家の信頼に影響を与える可能性もある。 企業は利益率の低下に直面する可能性があり、新薬の研究開発に投資する能力が妨げられ、予測期間中の成長が妨げられる。

機会:新薬の研究開発への投資能力が妨げられる可能性がある。

ヘルスケアに対する政府支出の増加。

政府投資の増加は、医療インフラを強化し、必要不可欠な医薬品の幅広い流通を支援することで、製薬会社の需要と売上の増加を促進する。 また、研究開発イニシアチブにも資金が提供され、技術革新と新しい治療法の導入が促進される。 さらに、政府支出には補助金や償還プログラムが含まれることが多く、患者にとって薬がより手頃な価格となり、市場の成長を促している。

脅威:

ジェネリック医薬品との競争。

先発医薬品の特許が切れると、ジェネリック医薬品メーカーがこれらの医薬品の廉価版を製造・販売できるようになり、先発医薬品の売上が激減する。 ジェネリック医薬品の存在により、先発医薬品メーカーは製品を差別化するためにマーケティングや技術革新により多くの投資を余儀なくされ、経営コストが増加します。

コビッド19の影響:

COVID-19パンデミックは医薬品市場に大きな影響を与え、技術革新とワクチンや治療法の開発を加速させた。 医薬品、診断薬、医療用品の需要を増大させ、多くの企業の収益を押し上げた。 しかし、その一方で、サプライチェーンが寸断され、臨床試験が遅れ、リソースが逼迫した。 この危機は、業界における敏捷性と協力の重要性を強調し、急速な進歩と、将来のパンデミックに対するグローバルヘルスへの備えと回復力への新たな注力をもたらした。

ブランド薬セグメントは予測期間中最大となる見込み。

ブランド医薬品は特許で保護されているため、製薬会社は研究開発費を回収し、さらなる技術革新に資金を提供することができる。 ブランド医薬品はしばしば高価格で取引され、メーカーにとって大きな収入と収益に貢献しており、ブランド医薬品は依然として医療治療の進歩やアンメット・ヘルスケア・ニーズへの対応に不可欠である。

がん領域は予測期間中に最も高いCAGRが見込まれる。

世界的に癌の有病率が高いため、効果的な治療法に対する大きな需要が生まれ、製薬企業にとって癌領域は最優先課題となっている。 このような焦点は、標的治療、免疫療法、個別化医療を含む革新的な治療法の開発につながり、これらの治療法は高価格で取引され、業界内の持続的な成長と技術革新を保証する実質的な収益を生み出す。

最大のシェアを持つ地域:。

予測期間中、北米が最大の市場シェアを占めると予測 北米、特に米国は、世界の医薬品市場のかなりの部分を占めている。 同市場は、人口の高齢化、慢性疾患の増加、革新的な治療に対する高い需要によって力強い成長を遂げているのが特徴である。 さらに、この地域は医薬品イノベーションのリーダーであり、研究開発に多額の投資を行っている;

CAGRが最も高い地域: アジア太平洋地域は、予測期間において最も高いCAGRを維持すると予測される。

アジア太平洋地域は、医療ニーズの増加、可処分所得の増加、医療サービスへのアクセス拡大により著しい成長を遂げているため、予測期間中、最も高いCAGRを維持すると予測されている。 中国やインドといった国々は、人口が多く医療インフラが整備されていることから、この成長に大きく貢献している。 地元企業はジェネリック医薬品市場の主要プレーヤーであり、この地域の医薬品産業の成長に貢献している。

市場の主要企業 医薬品市場の主要企業には、ファイザー、ジョンソン・エンド・ジョンソン、ロシュ・ホールディングAG、ノバルティスなどがある。

イーライリリー・アンド・カンパニー、バイエル、アムジェン、武田薬品工業、ベーリンガーインゲルハイム、ギリアド・サイエンシズ、ノボノルディスク、テバ・ファーマシューティカル・インダストリーズ、アステラス製薬、バイオジェン。

2024年7月、ジョンソン・エンド・ジョンソンはYellow Jersey Therapeutics社を買収し、アトピー性皮膚炎をリードするパイプラインを強化した。 同社は、アトピー性皮膚炎やその他の免疫介在性疾患の治療を変革するため、マルチパスウェイ・アプローチを活用している。

2024年6月、ファイザー社とバイオエヌテックは、欧州連合(EU)において、オミクロンJN.1系COVID-19ワクチンに対するCHMPの肯定的見解を得た。 更新されたCOVID-19ワクチンは、SARS-CoV-2のOmicron JN.1系統に合わせたもので、生後6カ月以上の人に推奨される。

2024年6月、バイエル薬品は中国において、HER2変異非小細胞肺がんのアンメットニーズの高い患者を対象としたBAY 2927088の画期的治療薬指定を受ける。 中国医薬品評価センターは、開発を促進するため、画期的治療薬に指定した。

対象となる製品タイプ:

– ブランド医薬品

– ジェネリック医薬品

– OTC医薬品 ;

– バイオ医薬品

– ワクチン

– その他の製品タイプ ;

対象となる投与経路:

– 経口

– 注射薬

– 外用薬

– 吸入

– 経皮

– 経鼻

– その他の投与経路。

治療領域:

– 腫瘍学

– 循環器疾患

– 神経学

– 呼吸器疾患 ;

– Gastrointestinal Disorders

– Infectious Diseases

– Diabetes

– Other Therapy Areas ;

対象となるエンドユーザー:

– クリニック;

– 病院;

– 在宅医療現場;

– 研究機関・学術機関;

– その他のエンドユーザー;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 医薬品の世界市場、製品タイプ別

5.1 はじめに

5.2 ブランド医薬品

5.3 ジェネリック医薬品

5.4 OTC医薬品

5.5 バイオ医薬品

5.6 ワクチン

5.7 その他の製品タイプ

6 医薬品の世界市場、投与経路別

6.1 導入

6.2 経口剤

6.2.1 錠剤

6.2.2 カプセル

6.2.3 液体

6.2.4 シロップ剤

6.3 注射剤

6.3.1 静脈注射

6.3.2 筋肉注射

6.3.3 皮下注射

6.3.4 輸液

6.4 外用剤

6.4.1 クリーム

6.4.2 軟膏

6.4.3 ジェル

6.4.4 パッチ

6.5 吸入

6.5.1 定量吸入器

6.5.2 乾燥粉末吸入器

6.5.3 ネブライザー

6.6 経皮

6.7 経鼻

6.8 その他の投与経路

7 医薬品の世界市場、治療領域別

7.1 はじめに

7.2 がん領域

7.3 循環器疾患

7.4 神経

7.5 呼吸器疾患

7.6 消化器疾患

7.7 感染症

7.8 糖尿病

7.9 その他の治療分野

8 医薬品の世界市場、エンドユーザー別

8.1 導入

8.2 診療所

8.3 病院

8.4 在宅医療

8.5 研究・学術機関

8.6 その他のエンドユーザー

9 医薬品の世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 ファイザー

11.2 ジョンソン・エンド・ジョンソン

11.3 ロシュ・ホールディングAG

11.4 ノバルティス

11.5 メルク・アンド・カンパニー・インク(MSD)

11.6 ブリストル・マイヤーズ スクイブ

11.7 サノフィ

11.8 グラクソ・スミスクライン

11.9 アストラゼネカ

11.10 アッヴィ

11.11 イーライリリー・アンド・カンパニー

11.12 バイエル

11.13 アムジェン

11.14 武田薬品工業

11.15 ベーリンガーインゲルハイム

11.16 ギリアド・サイエンシズ・インク

11.17 ノボ ノルディスク A/S

11.18 テバ・ファーマシューティカル・インダストリーズ・リミテッド

11.19 アステラス製薬

11.20 バイオジェン・インク

表一覧

1 医薬品の世界市場展望、地域別(2022-2030年) ($MN)

2 医薬品の世界市場展望、製品タイプ別(2022-2030年) ($MN)

3 医薬品の世界市場展望、ブランド医薬品別 (2022-2030) ($MN)

4 医薬品の世界市場展望、ジェネリック医薬品別 (2022-2030) ($MN)

5 医薬品の世界市場展望、OTC(大衆薬)別 (2022-2030) ($MN)

6 医薬品の世界市場展望、バイオ医薬品別 (2022-2030) ($MN)

7 医薬品の世界市場展望、ワクチン別 (2022-2030) ($MN)

8 医薬品の世界市場展望、その他の製品タイプ別 (2022-2030) ($MN)

9 医薬品の世界市場展望、投与経路別 (2022-2030) ($MN)

10 医薬品の世界市場展望、経口剤別 (2022-2030) ($MN)

11 医薬品の世界市場展望、錠剤別 (2022-2030) ($MN)

12 医薬品の世界市場展望、カプセル別 (2022-2030) ($MN)

13 医薬品の世界市場展望、液体別 (2022-2030) ($MN)

14 医薬品の世界市場展望、シロップ剤別 (2022-2030) ($MN)

15 医薬品の世界市場展望、注射剤別 (2022-2030) ($MN)

16 医薬品の世界市場展望、静脈注射剤別 (2022-2030) ($MN)

17 医薬品の世界市場展望、筋肉内注射剤別 (2022-2030) ($MN)

18 医薬品の世界市場展望:皮下注射 (2022-2030年)別 ($MN)

19 医薬品の世界市場展望、輸液別 (2022-2030) ($MN)

20 医薬品の世界市場展望:局所用(2022-2030年)別 ($MN)

21 医薬品の世界市場展望、クリーム別 (2022-2030) ($MN)

22 医薬品の世界市場展望、軟膏剤別 (2022-2030) ($MN)

23 医薬品の世界市場展望、ジェル別 (2022-2030) ($MN)

24 医薬品の世界市場展望、パッチ別 (2022-2030) ($MN)

25 医薬品の世界市場展望、吸入剤別 (2022-2030) ($MN)

26 医薬品の世界市場展望、定量吸入器別 (2022-2030) ($MN)

27 医薬品の世界市場展望、乾燥粉末吸入器別 (2022-2030) ($MN)

28 医薬品の世界市場展望、ネブライザー別 (2022-2030) ($MN)

29 医薬品の世界市場展望、経皮吸収剤別 (2022-2030) ($MN)

30 医薬品の世界市場展望、経鼻剤別 (2022-2030) ($MN)

31 医薬品の世界市場展望、その他の投与経路別 (2022-2030) ($MN)

32 医薬品の世界市場展望、治療領域別 (2022-2030) ($MN)

33 医薬品の世界市場展望、癌領域別 (2022-2030) ($MN)

34 医薬品の世界市場展望、循環器疾患別 (2022-2030) ($MN)

35 医薬品の世界市場展望、神経学別 (2022-2030) ($MN)

36 医薬品の世界市場展望、呼吸器疾患別 (2022-2030) ($MN)

37 医薬品の世界市場展望:消化器疾患別 (2022-2030) ($MN)

38 医薬品の世界市場展望、感染症別 (2022-2030) ($MN)

39 医薬品の世界市場展望:糖尿病 (2022-2030年) ($MN)

40 医薬品の世界市場展望、その他の治療分野別 (2022-2030) ($MN)

41 医薬品の世界市場展望、エンドユーザー別 (2022-2030) ($MN)

42 医薬品の世界市場展望、診療所別 (2022-2030) ($MN)

43 医薬品の世界市場展望、病院別 (2022-2030) ($MN)

44 医薬品の世界市場展望:在宅ケア環境別(2022-2030年) ($MN)

45 医薬品の世界市場展望:研究・学術機関別 (2022-2030) ($MN)

46 医薬品の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖