❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

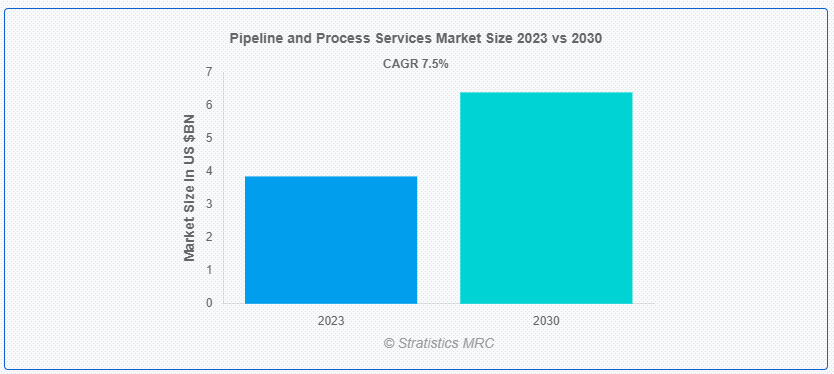

Stratistics MRCによると、世界のパイプライン・プロセスサービス市場は2023年に38.5億ドルを占め、予測期間中の年平均成長率は7.5%で、2030年には63.9億ドルに達する見込みである。製造プロセスの最適化、液体やガスの効果的な長距離輸送は、産業にとって不可欠なパイプラインとプロセスサービスに依存している。さらに、パイプラインのおかげで石油や天然ガスを安全に移動させることができ、品質管理や生産調整はプロセス・サービスが提供するサービスのほんの一例に過ぎない。これらのサービスを総合すると、リソースの効率的な配分が促進され、コスト抑制、業界標準の遵守、オペレーションの効率化に大きく貢献します。

国際パイプライン・プロセスサービス協会によると、パイプラインとプロセスサービスのシームレスな統合は、多様な産業において、材料の確実な輸送と製造プロセスの最適化を保証するための基本である。

市場のダイナミクス:

ドライバー

エネルギー需要の増大

強力なパイプライン・サービスとプロセス・サービスの必要性は、経済成長と人口増加の結果、世界のエネルギー消費量が飛躍的に増加していることに後押しされている。各国がエネルギーの安定供給に努める中、大規模なパイプライン・ネットワークの構築は不可欠となっている。加えて、非在来型エネルギー源の探索と抽出は、これらの資源を効率的に移動させるための高度なサービスを必要とし、この推進力をさらに強調している。

拘束:

環境問題と抵抗

パイプラインやプロセス・サービスの市場は、エネルギー資源の需要が伸びているにもかかわらず、地域社会の反対や環境意識の高まりによって制約を受けている。プロジェクトの承認は、パイプライン建設に関連する生態系への影響、生息地の破壊、水質汚染などの懸念によって妨げられている。さらに、法的問題、規制当局の監視、地域社会の活動などの障害により、持続可能なプロジェクトの開発には、包括的な環境影響評価と地域社会の関与計画が不可欠となっている。

チャンスだ:

炭素の回収と貯留の増加

気候変動削減への関心の高まりから、炭素回収・貯留の分野には新たな機会が生まれている。回収した二酸化炭素を貯蔵したり、さまざまな産業で利用したりするための輸送は、パイプライン・インフラを利用して行うことができる。さらに、パイプラインやプロセス・サービス分野の企業も、政府や企業と同様、CCSの取り組みに投資することで、気候変動の緩和やサービスの多様化に貢献することができる。

脅威だ:

経済の不確実性の増大

パイプライン・プロジェクトの財政的な実行可能性は、商品価格の変動や世界的な景気後退といった経済の不確実性によって脅かされる。市場の拡大は、エネルギー・インフラ投資の減少、困難な資金調達状況、プロジェクト承認の延期によって妨げられる可能性がある。さらに、経済の不確実性を効果的に乗り切るためには、企業はリスク軽減戦略を実践し、収益源を多様化し、財務の回復力を維持しなければならない。

Covid-19の影響:

パイプラインとプロセス・サービスの市場は、COVID-19の大流行によって大きな影響を受け、チャンスと課題の両方をもたらした。施錠や旅行制限による労働力の制約、プロジェクトの遅延、サプライチェーンの混乱など、初期の混乱によって業界の回復力が試されている。さらに、業務効率を向上させるため、パンデミックは自動化、データ分析、遠隔監視のためのデジタル技術の採用を急がせた。

予測期間中、炭素鋼セグメントが最大となる見込み

炭素鋼セグメントが最大の市場シェアを占めると予測されている。炭素鋼は丈夫で耐久性があり、価格も手ごろなため、さまざまな産業で広く使用されている。炭素鋼は、その強度と適応性から、製造、インフラ、建設プロジェクトで使用される一般的な材料です。さらに、その優位性は、機械設備の製造から構造用途に至るまで、幅広い産業ニーズを満たす能力があることに起因している。

予測期間中、水処理産業分野のCAGRが最も高くなると予想される

市場の中心となっている産業は水処理産業であり、継続的に最も高いCAGRを示している。水不足に対する懸念の高まり、厳しい環境法、持続可能な水管理技術への注目の高まりが、この業界の拡大を後押ししている。さらに、水処理産業は、世界中の社会が直面している水質と供給に関する喫緊の問題に対処する主要なプレーヤーであり続けており、技術革新と投資にとって望ましい、変化の激しい市場となっている。

最もシェアの高い地域:

アジア太平洋地域が最大の市場シェアを占めると予測されている。この地域は、迅速な工業化、盛んな製造業、消費者の需要を煽る大規模な人口基盤によってよく知られている。このような経済環境において、中国、インド、日本のような国々は、様々な産業において市場の大幅な拡大を促進するため、必要不可欠な存在である。さらに、アジア太平洋地域は、成長するインフラ・プロジェクト、技術の進歩、有利な経済政策などの要因により、企業や投資家を魅了し続けている。

CAGRが最も高い地域:

中東・アフリカ(MENA)地域では、特に再生可能エネルギー、建設、石油・ガスなどの産業における大規模なインフラ投資により、市場の年平均成長率が最も高くなると予測されている。サウジアラビア、カタール、アラブ首長国連邦のような国々では急速な経済発展が起きており、市場拡大に有利な雰囲気が生まれている。さらに、中東・北アフリカ地域は、その有利な地理的位置、経済の多様化への努力、産業能力の向上により、多くの産業で急成長を遂げる可能性を秘めている。

市場の主要プレーヤー

パイプライン・プロセスサービス市場の主要企業には、EnerMech、Dexon Technology PLC、BlueFin Services、Techfem、Altus Intervention、Oceaneering International, Inc、Step Energy Services、Halliburton、Enerpac Tool Group、Baker Hughes Company、Chenergy Services Limitedなどがある。

主な進展

2024年1月、Bluefinは、トークンおよび/またはEMV/P2PEベースの処理サービスをあらゆる決済プロセッサーに提供するとともに、個人識別情報および保護された医療情報(PII/PHI)のエンドポイントを保護する新しいShieldConex機能を開始しました。エンドポイントにとらわれないShieldConexへのアップグレードは、ユニバーサルなソリューションを求める企業加盟店にとって、長期的なプロセッサの固定化を回避しながらPCIとPIIのフットプリントを最小限に抑えることで、非常に大きな価値を解き放ちます。

2023年8月、統合ソリューションのスペシャリストであるEnerMech社は、コンゴ第2の都市であるポワントノワールに建設される新施設のクレーンとリフティングのメンテナンスに関して、トタルエナジーズEPコンゴから5年間の数百万契約を受注した。業務範囲には、リクーフとンコサを含む3つのオフショアセクターのクレーンとリフティング機器の特定のメンテナンス、陸上およびオフショア部品供給が含まれる。この契約には、ライザー引き上げシステム、係留システム、張力調整システムも含まれる。

2023年5月、パイプライン検査サービスを提供するタイのデクソン・テクノロジー社は、最近実施した資金調達スキームで得た資金を活用し、米国とオランダへの事業拡大を決定した。同社の役員会は、登録資本金100万米ドル(約3,380万バーツ)の全額出資子会社Dexon Technology USA Inc.を設立することで、この計画を承認した。

対象となる資産タイプ

– パイプライン

– プロセス

– その他のアセットタイプ

対象となる原材料

– プラスチック

– 炭素鋼

– スチール

– その他の原材料

対象業務

– プレコミッショニングとコミッショニング

– 保守点検

– 廃止措置

– その他の業務

対象エンドユーザー

– 石油・ガス産業

– 化学産業

– 水処理産業

– 建設・製造業

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 パイプライン・プロセスサービスの世界市場:資産タイプ別

5.1 導入

5.2 パイプライン

5.2.1 送電パイプライン

5.2.2 配電パイプライン

5.3 プロセス

5.3.1 製油所・石油化学施設管理

5.3.2 FPSマネジメント

5.3.3 ガス処理

5.3.4 ガス貯蔵

5.4 その他の資産タイプ

6 パイプライン・プロセスサービスの世界市場、原材料別

6.1 はじめに

6.2 プラスチック

6.3 炭素鋼

6.4 鉄鋼

6.5 その他の原材料

7 パイプラインとプロセスサービスの世界市場、事業別

7.1 導入

7.2 プレコミッショニングとコミッショニング

7.3 保守・点検

7.4 デコミッショニング

7.5 その他の業務

8 パイプライン・プロセスサービスの世界市場:エンドユーザー別

8.1 はじめに

8.2 石油・ガス産業

8.3 化学産業

8.4 水処理産業

8.5 建設・製造業

8.6 その他のエンドユーザー

9 パイプライン・プロセスサービスの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 会社プロファイル

11.1 エナメック

11.2 デクソン・テクノロジーPLC

11.3 ブルーフィン・サービス

11.4 テックフェム

11.5 アルタス・インターベンション

11.6 オセアニアリング・インターナショナル社

11.7 ステップ・エナジー・サービス

11.8 ハリバートン

11.9 エナパックツールグループ

11.10 ベーカー・ヒューズ・カンパニー

11.11 チェナジー・サービス・リミテッド

表一覧

1 パイプライン・プロセスサービスの世界市場展望、地域別(2021-2030年) ($MN)

2 パイプライン・プロセスサービスの世界市場展望、資産タイプ別 (2021-2030) ($MN)

3 パイプライン・プロセスサービスの世界市場展望、パイプライン別 (2021-2030) ($MN)

4 パイプライン・プロセスサービスの世界市場展望、送電パイプライン別 (2021-2030) ($MN)

5 パイプラインとプロセスサービスの世界市場展望、配水パイプライン別 (2021-2030) ($MN)

6 パイプラインとプロセスサービスの世界市場展望、プロセス別 (2021-2030) ($MN)

7 パイプライン・プロセスサービスの世界市場展望、製油所・石油化学施設管理別 (2021-2030) ($MN)

8 パイプライン・プロセスサービスの世界市場展望、FPS管理別 (2021-2030) ($MN)

9 パイプラインとプロセスサービスの世界市場展望、ガス処理別 (2021-2030) ($MN)

10 パイプラインとプロセスサービスの世界市場展望、ガス貯蔵別 (2021-2030) ($MN)

11 パイプライン・プロセスサービスの世界市場展望、その他の資産タイプ別 (2021-2030) ($MN)

12 パイプライン・プロセスサービスの世界市場展望、原材料別 (2021-2030) ($MN)

13 パイプラインおよびプロセスサービスの世界市場展望、プラスチック別 (2021-2030) ($MN)

14 パイプラインとプロセスサービスの世界市場展望:炭素鋼別 (2021-2030) ($MN)

15 パイプラインとプロセスサービスの世界市場展望:鋼鉄別 (2021-2030) ($MN)

16 パイプラインおよびプロセスサービスの世界市場展望、その他の原材料別 (2021-2030) ($MN)

17 パイプライン・プロセスサービスの世界市場展望:操業別 (2021-2030) ($MN)

18 パイプライン・プロセスサービスの世界市場展望:プレコミッショニング・試運転別 (2021-2030) ($MN)

19 パイプライン・プロセスサービスの世界市場展望、保守・点検別 (2021-2030) ($MN)

20 パイプライン・プロセスサービスの世界市場展望、廃止措置別 (2021-2030) ($MN)

21 パイプライン・プロセスサービスの世界市場展望、その他の事業別 (2021-2030) ($MN)

22 パイプライン・プロセスサービスの世界市場展望、エンドユーザー別 (2021-2030) ($MN)

23 パイプライン・プロセスサービスの世界市場展望:石油・ガス産業別 (2021-2030) ($MN)

24 パイプラインとプロセスサービスの世界市場展望、化学産業別 (2021-2030) ($MN)

25 パイプラインとプロセスサービスの世界市場展望、水処理産業別 (2021-2030) ($MN)

26 パイプライン・プロセスサービスの世界市場展望:建設・製造業別 (2021-2030) ($MN)

27 パイプライン・プロセスサービスの世界市場展望:その他のエンドユーザー別 (2021-2030) ($MN)

注)北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査資料に関するお問い合わせはこちら❖