❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

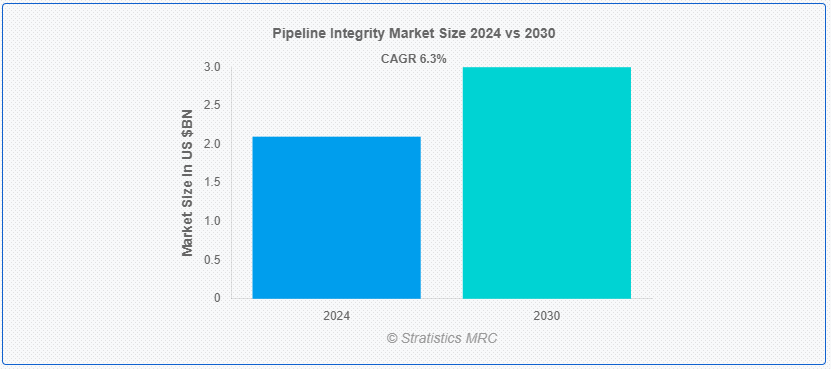

Stratistics MRCによると、世界のパイプラインインテグリティ市場は2024年に21億ドルを占め、予測期間中の年平均成長率は6.3%で、2030年には30億ドルに達する見込みである。 パイプラインの完全性とは、流体やガスを輸送するパイプラインの安全で信頼性の高い運転を維持することを指す。 環境破壊や公共の安全を脅かす可能性のある漏れ、破裂、腐食を防止するための継続的な監視と予防措置が含まれる。 その手法には、スマートピグ(パイプライン検査ゲージ)や圧力、流量、材料の完全性の異常を検出する高度なセンサーなどのツールを使用した定期的な検査が含まれる。 これらのメンテナンスは、潜在的なリスクを予測し、軽減するためのデータ駆動型分析に支えられながら、危険な箇所を迅速に修理または交換することに重点を置いています;

市場ダイナミクス: ;

原動力: ;

エネルギー需要の増加

石油、ガス、その他のエネルギー源の需要が増加し、事業者はパイプライン・ネットワークを拡大するため、完全性管理システムの強化が必要となる。 これらのシステムは、パイプラインの安全性、信頼性、規制遵守を保証するもので、検査ツール、監視システム、メンテナンス・ソリューションなどの技術を包含している。 同市場では、漏れを検出し、腐食を防止し、構造的完全性を監視する高度な技術に対する需要が急増している。

制約

認識不足

政府、事業者、一般市民を含む多くの利害関係者は、強固な完全性管理の重要性を過小評価している可能性がある。 これは、予防保全や技術導入への不十分な投資につながり、パイプラインの故障、漏出、環境破壊のリスクを増大させる。 さらに、認識不足は規制の自己満足や安全基準の不十分な実施を招き、パイプラインの完全性をさらに危うくする。

好機:

パイプライン・インフラの老朽化

世界各地のパイプラインが本来の寿命を超えると、腐食や漏水、構造劣化の影響を受けやすくなる。 このため、高度な検査技術、復旧技術、監視システムなどの完全性管理ソリューションへの投資が増加する。 さらに、パイプラインの交換や復旧の必要性は、パイプラインの完全性と信頼性を高める革新的な技術に対する大きな市場需要を生み出している。

脅威

データ統合の課題

パイプライン・インテグリティは、パイプラインの状態を評価し、効果的な介入を計画するために、検査ツール、センサー、メンテナンス記録など、さまざまなソースからのデータに大きく依存しています。 しかし、異なるデータ形式、互換性のないシステム、一貫性のないデータ品質が、シームレスな統合と分析を妨げている。 これらの課題は、意思決定の遅延、運用コストの増加、パイプラインの完全性リスク評価における潜在的な不正確さをもたらし、市場の成長を妨げている。

Covid-19の影響: ;

メンテナンス活動の遅延、プロジェクトの中止、新規パイプラインプロジェクトへの投資の減少。 サプライチェーンの混乱、旅行制限、安全プロトコルも、点検・保守スケジュールに影響を与え、業務効率に影響を与えた。 一方、長期的な成長見通しは、経済の不確実性と世界的なエネルギー需要パターンのシフトに影響された。

検査サービスは、目視検査、非破壊検査(NDT)、インライン検査(ILI)ツールやドローンなどの先進技術など、さまざまな技術を包含しているため、予測期間中は検査サービス分野が最大となる見込みです。 腐食、亀裂、その他の欠陥を早期に検出することで、検査サービスは漏出、流出、潜在的な環境破壊の防止に役立つ。 さらに、検査サービスの需要は、パイプラインの状態の定期的な評価を義務付ける規制要件によって牽引されている。

予測期間中、CAGRが最も高くなると予想される送電パイプライン分野

送電パイプラインは、その規模、運転圧力、環境条件から独特の課題に直面しているため、予測期間中のCAGRは送電パイプライン分野で最も高くなると予想される。 その結果、送電パイプラインに合わせた高度な完全性管理ソリューションに対する市場の需要は大きい。 さらに、送電パイプラインの拡張とメンテナンスは、専門的なエンジニアリング・サービス、メンテナンス・プログラム、緊急対応能力に対する需要を促進している。

最大のシェアを占める地域

北米は、石油、天然ガス、その他の流体を輸送する広範なパイプライン網を有することから、予測期間中最大の市場シェアを占めると予測される。 この市場の特徴は、規制要件が厳しく、安全性と環境保護に強く重点を置いていることで、事業者は高度な完全性管理技術とサービスに多額の投資を行うようになっている。

CAGRが最も高い地域:

主な推進要因としては、頻繁な検査と保守を必要とするインフラの老朽化、検査・監視ツールの技術進歩、パイプラインの安全性を高め環境リスクを低減するための規制圧力の高まりなどが挙げられる。 スマートピギング技術のドローン検査やリアルタイム監視システムなどの技術革新は、パイプラインの完全性評価の精度と効率を向上させ、この地域の市場成長を牽引している。

市場の主要プレーヤー

パイプラインインテグリティ市場の主要企業には、Altus Intervention、Applus、Baker Hughes Company、Bureau Veritas SA、Emerson Electric Co、Enbridge、EnerMech Limited、GE Company、Infosys Limited、Larsen &; Toubro、MATCOR Inc、NDT Global、Rosen、Schneider Electric、SGS SA、TD Williamson Inc、TUV Rheinland、TWI Ltd などがあります;

主な展開

2024年7月、エマソンはシームレスなデータ統合と運用性能の向上のため、制御システムソフトウェアを強化します。 DeltaV制御システムの最新リリースは、DeltaVのメジャーリリースの間に定期的に行われる、ユーザがより迅速にプロジェクトの節約を実現できるようにするリリースです;

2024年7月、インフォシス、クラウドベースのマイクロソフト・ダイナミクスERPでセクターアラームの成長を促進するために協業。 インフォシスのデジタルトランスフォーメーション能力を活用したマイクロソフトのプラットフォームにより、セクタアラーム社は、財務の合理化、ビジネス洞察の獲得、既存のCRMプラットフォームとのシームレスな統合が可能になる。

2024年4月、ベーカーヒューズがオルタス・インターベンションの買収を完了。 ベーカーヒューズはアルタス・インターベンションの買収を完了した。 買収には全ての知的財産、人材、商業契約が含まれる。

対象サービス:

– 検査サービス

– メンテナンスサービス

– その他のサービスタイプ

対象地域:

– オンショア

– オフショア

対象技術:

– インライン検査(ILI)ツール

– 非破壊検査

– その他の技術 ;

対象アプリケーション:

– 送電パイプライン

– 配電パイプライン

– 飲料水パイプライン

– 廃水パイプライン

– ユーティリティ・パイプライン

– その他のアプリケーション

対象エンドユーザー:

– 石油・ガス業界

– 上下水道業界

– 電力業界

– その他のエンドユーザー

対象地域uid=”103″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東&アフリカ

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 主要事業セグメントにおける市場予測に基づく戦略的推奨事項

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合のベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 Drivers

3 Restraints

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合ライバル

5 世界のパイプラインインテグリティ市場、サービスタイプ別

5.1 はじめに

5.2 検査サービス

5.2.1 外部腐食直接評価

5.2.2 内部腐食の直接評価

5.2.3 Close Interval Surveys

5.2.4 Inline Inspection

5.3 メンテナンスサービス

5.3.1 カソード保護

5.3.2 パイプラインの洗浄と養豚

5.3.3 修理・修復

5.4 その他のサービスタイプ

6 世界のパイプラインインテグリティ市場、場所別

6.1 はじめに

6.2 陸上

6.3 オフショア

7 世界のパイプラインインテグリティ市場、技術別

7.1 はじめに

7.2 インライン検査(ILI)ツール

7.2.1 超音波検査

7.2.2 漏洩磁束

7.2.3 ノギスツール

7.2.4 渦電流試験

7.3 非破壊検査

7.3.1 ラジオグラフィ

7.3.2 超音波試験

7.3.3 磁性粒子試験

7.3.4 液体浸透探傷検査

7.4 その他の技術

8 世界のパイプラインインテグリティ市場、用途別

8.1 はじめに

8.2 送電パイプライン

8.3 配水パイプライン

8.4 飲料水パイプライン

8.5 廃水パイプライン

8.6 ユーティリティパイプライン

8.7 その他の用途

9 世界のパイプラインインテグリティ市場、エンドユーザー別

9.1 はじめに

9.2 石油・ガス産業

9.3 水・廃水産業

9.4 電力産業

9.5 その他のエンドユーザー

10 世界のパイプラインインテグリティ市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

10.6;

11 Key Developments

11.1 Agreements, Partnership, Collaboration and Joint Ventures

11.2 Acquisitions & Mergers

11.3 New Product Launch

11.4 Expansions

11.5 その他の主要戦略

11;

12 会社プロファイル

12.1 Altus Intervention

12.2 Applus

12.3 Baker Hughes Company

12.4 Bureau Veritas SA

12.5 Emerson Electric Co.

12.6 エンブリッジ

12.7 EnerMech Limited

12.8 GE Company

12.9 Infosys Limited

12.10 Larsen & Toubro

12.11 MATCOR Inc.

12.12 NDT Global

12.13 Rosen

12.14 Schneider Electric

12.15 SGS SA

12.16 TD Williamson Inc.

12.17 TUV Rheinland

12.18 TWI Ltd

List of Tables ;

1 世界のパイプラインインテグリティ市場展望、地域別 (2022-2030) ($MN) ;

4 世界のパイプラインインテグリティ市場の展望、外部腐食直接評価別 (2022-2030) ($MN) ;

5 パイプラインインテグリティの世界市場展望、内部腐食直接評価別 (2022-2030年) ($MN)

6 パイプラインインテグリティの世界市場展望、近接間隔調査別 (2022-2030年) ($MN) ;

7 パイプラインインテグリティの世界市場展望、インライン検査別 (2022-2030) ($MN) ;

12 世界のパイプラインインテグリティ市場の展望、その他のサービスタイプ別 (2022-2030) ($MN) ;

13 パイプラインインテグリティの世界市場展望、場所別 (2022-2030年) ($MN)

14 パイプラインインテグリティの世界市場展望、陸上別 (2022-2030年) ($MN) ;

15 パイプラインインテグリティの世界市場展望、オフショア別 (2022-2030年) ($MN)

16 パイプラインインテグリティの世界市場展望、技術別 (2022-2030年) ($MN) ;

17 パイプラインインテグリティの世界市場展望、インライン検査(ILI)ツール別(2022-2030年) ($MN) ;

20 パイプラインインテグリティの世界市場展望、ノギスツール別 (2022-2030) ($MN)

21 パイプラインインテグリティの世界市場展望、渦電流試験別 (2022-2030) ($MN) ;

22 世界のパイプラインの完全性市場の展望、非破壊検査別 (2022-2030) ($MN) ;

25 パイプラインインテグリティの世界市場展望、磁粉探傷検査別 (2022-2030) ($MN)

26 パイプラインインテグリティの世界市場展望、液体浸透探傷検査別 (2022-2030) ($MN)

26 パイプラインインテグリティの世界市場展望、液体浸透探傷検査別 (2022-2030) ($MN) ;

27 パイプラインインテグリティの世界市場展望、その他の技術別 (2022-2030) ($MN)

28 パイプラインインテグリティの世界市場展望、用途別 (2022-2030) ($MN) ;

29パイプラインインテグリティの世界市場展望、送電パイプライン別 (2022-2030年) ($MN)

29パイプラインインテグリティの世界市場展望、送電パイプライン別 (2022-2030年) ($MN) ;

32 パイプラインインテグリティの世界市場展望、廃水パイプライン別 (2022-2030) ($MN)

33 パイプラインインテグリティの世界市場展望、ユーティリティパイプライン別 (2022-2030) ($MN) ;

34 パイプラインインテグリティの世界市場展望、その他の用途別 (2022-2030) ($MN) ;

37パイプラインインテグリティの世界市場展望、水・廃水産業別 (2022-2030年) ($MN)

37パイプラインインテグリティの世界市場展望、水・廃水産業別 (2022-2030年) ($MN) ;

38 パイプラインインテグリティの世界市場展望、電力産業別 (2022-2030) ($MN) ;

39 パイプラインインテグリティの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注: 注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現している。

❖本調査資料に関するお問い合わせはこちら❖