❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

植物性飲料市場の概要

植物性飲料に関するレポートでは、市場規模、シェア、最新動向、競合情報、今後の市場展望などを分析しています。全地域の中で、アジア太平洋地域は植物性飲料の消費量が多い。Hain Celestial Group、Sunopta、Ripple Foodsなどが市場に参入し、競争は激化している。

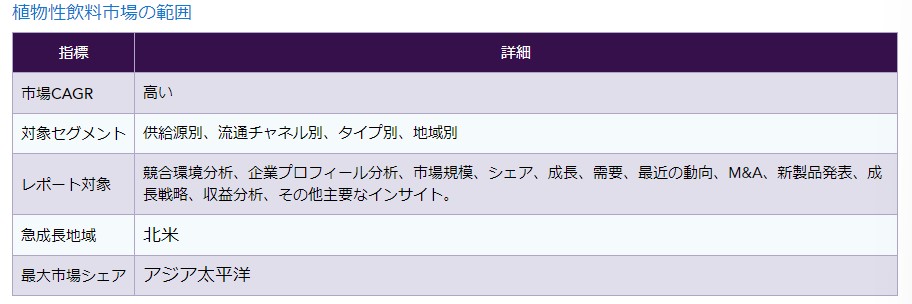

植物性飲料は、乳製品の代わりに使用できる飲料である。これらの飲料は植物から作られており、乳製品の健康的な代用品とみなされている。豆乳、ライスミルク、アーモンドミルクは、世界中で最も人気のある植物性飲料の3つです。これらの飲料には多くの重要なビタミンやミネラルが含まれているため、健康に良いとされています。また、脂肪やコレステロールが少なく、乳糖の濃度もゼロであるため、植物性飲料の市場は予測期間中(2024~2031年)に高いCAGRに達すると予測されている。

植物性飲料市場のダイナミクス

消費者の健康意識の高まり

市場が拡大しているのは、多忙でストレスの多いライフスタイルの結果、幅広い層で健康意識が高まっているためである。果物、野菜、ナッツから作られた飲料の健康上の利点に関する一般的な知識の高まりが、植物性飲料を後押ししている。さらに近い将来、消費者の嗜好が高カロリーの炭酸飲料からヘルシーな植物性飲料にシフトすることが、植物性飲料市場を牽引すると予測される。米国栄養学会(American Society for Nutrition)初のフラッグシップミーティング(ASN)であるニュートリション2018(Nutrition 2018)で発表された知見を含め、植物ベースの食事とそれに関連する健康上の利点を支持する研究は数多くある。植物ベースの食事は、糖尿病、冠動脈性心疾患、肥満のリスク低下と関連しているという。

さらに、植物性飲料の市場は、菜食主義者の増加や、健康的で無残な食生活の選択肢に対する意識の高まりによって拡大している。さらに、特に先進地域における乳糖不耐症の増加がビーガン飲料の需要増につながり、植物性飲料市場の拡大に拍車をかけている。特に英国、米国、その他の先進国では、世界中でビーガン人口が増加しており、植物性飲料市場の需要を促進している。例えば、「ビーガン協会」が提供した統計によると、英国のビーガン人口は2014年から2019年にかけて4倍に増加し、600,000人に達した。身体的・精神的健康の改善など、植物性飲料が与える数多くの利点が、植物性飲料市場の拡大を後押しすると期待されている。

一方、原材料価格の変動と高コストは、この業界の主要な制約となっている。原材料価格の変動は非乳飲料の需要に影響を与え、調査期間中の市場成長を阻害する可能性がある。

植物性飲料市場のセグメント分析

オート麦はヨーロッパにおける植物性飲料の主要原料であり、市場の35%を占めている。

大豆製品の市場収益は2020年にXX%の収益シェアを占める。豆乳はそのさまざまな利点により、世界中で最も人気のある飲料のひとつである。この製品は、タンパク質、ビタミンA、ビタミンB-12、カリウム、イソフラボンの優れた供給源である。また、乳糖不耐症の消費者にとって最良の代替品と考えられている。大手メーカーは、消費者の植物性飲料に対する需要の増加に対応するため、新製品を発売している。例えば、2018年1月、ハーシー・カンパニーは米国で「SOFIT」のブランド名で豆乳を発売した。

ココナッツベースの飲料は、2021年から2028年までのCAGRがXX%で最も急成長している分野である。ココナッツウォーターはジムやフィットネス分野で水分補給飲料として広く使われているのに対し、ココナッツミルクはアジアやカリブ海の様々な料理に広く使われている。さらに、豊富な抗酸化作用により健康上のメリットが大きく、糖尿病、腎臓結石、血圧などの病気対策にも役立つ。

世界の植物性飲料市場 地理的シェア

予測期間中、アジア太平洋地域が世界の植物性飲料市場を支配する見込み

APACは世界最大の植物性飲料市場であり、豆乳市場の93%、米、ナッツ、穀物、種子ベースの市場の63%を占めている。アジア太平洋地域では、日々の食生活の一部として植物性飲料を摂取するのが普通である。大豆は広く入手可能で安価であり、ベース原料として確固たる地位を築いている。この成熟市場のメーカーにとっての課題は、すでにコモディティ化が進んでいるカテゴリーにいかに付加価値をつけるかである。この地域には、中国とタイという2つの主要な収益創出国があり、どちらも植物性飲料の顧客基盤が大きく、中国は世界最大級の乳糖不耐症人口を抱えている。中国では、成人の92%が乳糖の吸収に問題があると推定される研究が盛んに行われており、さらに最近では、中国の予防医学機関が、子供が11~13歳になるまでに約40%が乳糖を消化する能力を失っていると示唆した。 都市化の進展と高所得層の増加により、アジア太平洋地域は植物性飲料の主要な収益源になると予測されている。多忙なライフスタイルに対応するため、この地域の消費者は自然で栄養価の高い代替食品に目を向けている。その結果、植物性飲料の売上が増加している。

北米は、過去数年間の同地域におけるビーガン人口の増加により、2021年から2028年までのCAGRがXX%で最も急成長している地域である。例えば、The Vegan Societyが提供したデータによると、アメリカのビーガン人口は2014年から2019年にかけて600%増加し、予測期間中に植物由来製品に新たな道が開かれる。アーモンドはアメリカで最大の市場シェアを持ち、2017年から18年にかけて14.5%成長した。ヨーロッパと中央アジアでは、米、ナッツ、穀物、種子からの植物性飲料の消費量は2018年から212年の間にCAGR20%で増加すると予想され、米、ナッツ、穀物、大豆、種子のミルクを含むアジア太平洋地域の植物性飲料市場は2019年に149億リットルとなり、2014年から2019年にかけてCAGR6.9%で拡大した。

植物性飲料市場の企業と競争環境

市場は細分化されており、新規参入企業が革新的な製品を次々と市場に投入している。WhiteWave Foods Company、Blue Diamond、The Hain Celestial Group Inc.、Eden Foods Inc.などが同市場の主要プレーヤーである。 さらに、大手炭酸飲料・清涼飲料メーカーは、同市場で高い潜在力を持つ小規模企業の買収を進めている。収益性を高め、植物性飲料市場での地位を強化するため、植物性飲料分野の企業は、主要な開発戦略として製品の発売と買収に目を向けている。コカ・コーラ・カンパニーの子会社であるコスタ・コーヒーは、2019年3月に英国で豆乳を提供する計画を発表し、すでにココナッツ、アーモンド、大豆など乳製品を含まない商品の販売を開始している。2019年、Earth’s own Inc.は新しい植物由来のチョコレートオールドビバレッジを発売した。これにより、同社の製品ポートフォリオは拡大した。2021年、サンオプタは植物由来のブランド、ドリームとウエストソイの買収を発表した。1982年に発売されたDreamブランドは、保存可能な植物性ミルクのナンバー2ブランドである。2021年、サンオプタは新しい有機オート麦クリーマー・ブランドを立ち上げた。植物由来の食品・飲料に対する需要が高まる中、初のオーガニックオートコーヒークリーマーが市場に登場した。2020年、植物性ミルクの需要に応えるため、サノプタはオート麦加工施設に2,600万米ドルを投資。

COVID-19 植物性飲料市場への影響

健康、免疫、持続可能性に対する関心の高まりが、植物性製品に対する需要の増加を促している。栄養価の高い製品に対する需要の高まりにより、COVID-19はCOVID期間を通じて植物性飲料分野に有益な影響を与えている。植物性飲料は栄養と免疫力を高めるため、市場の成長を促進すると期待されている。ウイルスの影響は植物性飲料を飲むことで軽減できるため、こうした飲料の需要が増加し、パンデミック期間中の市場が強化されると予測される。

-

方法論と範囲

- 研究方法

- 調査目的と報告範囲

-

市場の定義と概要

-

エグゼクティブ・サマリー

- ソース別マーケットスニペット

- タイプ別マーケットスニペット

- 流通チャネル別市場スニペット

- 地域別マーケットスニペット

-

市場ダイナミクス

- 市場に影響を与える要因

- ドライバー

- 拘束

- チャンス

- 影響分析

-

業界分析

- ポーターのファイブフォース分析

- 規制分析

- 特許分析

-

COVID-19分析

- ポーターの5つの力分析

- COVID-19市場参入前のシナリオ

- 現在のCOVID-19市場シナリオ

- COVID-19以降または将来シナリオ

- Covid-19の中でのプライシング・ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関する政府の取り組み

- メーカーの戦略的取り組み

- ポーターの5つの力分析

-

ソース

- 市場紹介

- 市場規模分析と前年比成長率分析:供給源別

- 市場魅力度指数:ソース別

- フルーツ

- 種

- 葉

- ナッツ

- 野菜

- 大豆

- その他

- 市場紹介

-

流通チャネル別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):流通チャネル別

- 市場魅力度指数:流通チャネル別

- オンライン販売

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 防衛

- 官公庁ビル

- オフライン販売

- コンビニエンスストア

- 食料品店

- スーパー

- その他

- 市場紹介

-

タイプ別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):流通チャネル別

- 市場魅力度指数:流通チャネル別

- ジュース

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- オフライン販売

- コーヒー

- 紅茶

- 植物性ミルク

- その他

- 市場紹介

-

地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- はじめに

- 地域別の主な動き

- ソース別市場規模分析および前年比成長率分析(%)

- タイプ別市場規模分析および前年比成長率分析(%)

- 流通チャネル別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 地域別の主な動き

- ソース別市場規模分析および前年比成長率分析(%)

- タイプ別市場規模分析および前年比成長率分析(%)

- 流通チャネル別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析、および前年比成長率分析(%)

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- はじめに

- 地域別の主な動き

- ソース別市場規模分析および前年比成長率分析(%)

- タイプ別市場規模分析および前年比成長率分析(%)

- 流通チャネル別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- ブラジル

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- はじめに

- 地域別の主な動き

- ソース別市場規模分析および前年比成長率分析(%)

- タイプ別市場規模分析および前年比成長率分析(%)

- 流通チャネル別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- はじめに

- 地域別の主な動き

- ソース別市場規模分析および前年比成長率分析(%)

- タイプ別市場規模分析および前年比成長率分析(%)

- 流通チャネル別市場規模分析および前年比成長率分析(%)

- 市場紹介

- 競争環境

- 競争シナリオ

- 競合他社の戦略分析

- 比較製品ポートフォリオ分析

- 市場ポジショニング/シェア分析

- M&A分析

-

会社概要

- ホワイトウェーブ・フーズ・カンパニー

- 会社概要

- 製品ポートフォリオと説明

- 主なハイライト

- 財務概要

- ヘイン・セレスティアル・グループ

- コカ・コーラ

- スノプタ

- ワイルドウッド・オーガニックス

- 旺旺中国ホールディングス

- リップルフーズ

- ペプシコ

- ドーラー

- デルモンテ・パシフィック・リミテッド

- ホワイトウェーブ・フーズ・カンパニー

-

プレミアム・インサイト

-

DataMインテリジェンス

- 付録

- 図表一覧

- 会社概要とサービス

- お問い合わせ