❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

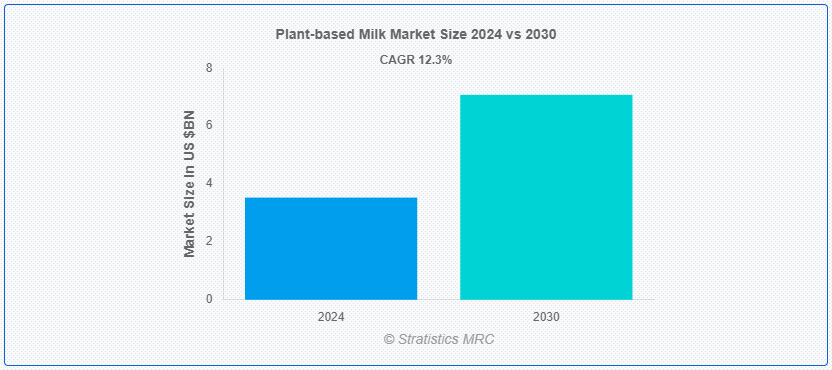

ストラティスティックスMRCによると、世界の植物性ミルク市場は2024年に35.3億ドルを占め、予測期間中の年平均成長率は12.3%で、2030年には70.8億ドルに達すると予測されている。 植物性ミルクとして知られる植物性飲料は、乳製品の代用品である。 アーモンドミルク、豆乳、オートミールミルク、ココナッツミルクなどが一般的な種類である。 乳糖不耐症の人やビーガンの人、環境への影響を減らそうとしている人は、こうした植物性のものを好むことが多い。 さらに、植物性ミルクは一般的に飽和脂肪酸が低く、心臓によい選択肢となる。

米国心臓協会によると、植物性ミルクは牛乳に代わるヘルシーな代替品となり、飽和脂肪やコレステロールの含有量が低いことが多く、心臓血管の健康維持に役立つという。

マーケット・ダイナミクス:

ドライバー:

栄養制限と嗜好栄養制限と嗜好

植物性ミルクの需要は、乳糖不耐症や乳製品アレルギーの増加、植物性食品やビーガン食の人気の高まりにより、劇的に増加している。 乳糖不耐症は世界の約65%の人々に影響を及ぼしており、これは無乳糖の代用乳に対する需要を浮き彫りにしている。 人間と動物の健康に対する懸念も、菜食主義者やベジタリアン食の人気の上昇に寄与している。 さらに、カフェやレストラン、食料品店で植物性ミルクの選択肢が増えつつあることも、この傾向を示している。

制約:。

生産コストの上昇。

伝統的な乳製品を使ったミルクと比べ、植物由来のミルクの価格が高いことは、市場参入の主な障壁のひとつである。 原材料、加工、栄養強化のコストが植物性ミルクの生産コストを押し上げる可能性がある。 コスト意識の高い買い物客は、特に可処分所得が低い地域では、この価格差に敬遠するかもしれない。 さらに、植物性ミルクは、高価格帯にもかかわらず、より裕福な消費者や、倫理的・健康的メリットを特に求める消費者にしか採用されないかもしれない。

機会:。

新興市場での成長。

健康、環境、および倫理的問題に対する世界的な意識が高まるにつれて、植物性乳製品を新興市場に拡大することは大きな可能性を秘めている。 可処分所得の増加と都市化の進展は、中南米、アジア、およびアフリカにおける新しい食品トレンドに対する消費者の認識と関心の高まりに寄与している。 さらに企業は、これらの地域における市場教育と流通ネットワークに投資することにより、未開拓の膨大な消費者基盤にアクセスすることができる。

脅威:

従来の酪農セクターとの競争 従来の酪農セクターとの競争

従来の乳製品ビジネスは、相当な資源と権力を持つ、確固たる地位を確立した産業である。 植物性代替乳の人気の高まりに呼応して、乳業会社は牛乳の健康上の利点や自然の産地を強調する積極的なマーケティングキャンペーンを展開しています。 また、植物性ミルクの宣伝や表示を制限する法律を擁護することもある。 さらに、酪農業界の経済的・政治的影響力は、伝統的な乳製品に対する消費者の根強い忠誠心と相まって、植物性ミルク市場の拡大に対する深刻な挑戦となっている。

コビッド-19の影響:

COVID-19の大流行は、持続可能で健康志向の食生活への消費者の変化を早めたため、植物性ミルクの市場はCOVID-19の大流行によって大きな影響を受けた。 免疫力や健康に対する懸念の高まりから、多くの消費者が乳製品の代わりに植物由来のものを探し、その方がより健康的だと考えるようになった。 サプライチェーンの混乱により、物流や原材料の調達はより困難なものとなったが、より多くの人々が家庭で調理を試みたり、食生活を変えたりするにつれ、植物性ミルクへの需要が高まった。 さらに、パンデミックは人々の道徳的・環境的問題に対する意識を高め、植物性製品に対する需要を増加させた。

アーモンドミルクセグメントは予測期間中最大になる見込み。

植物性ミルク市場では、アーモンドミルクカテゴリーが最大のシェアを占めている。 アーモンドミルクのマイルドでほのかにナッツの香りがする風味と、そのまま飲んだり、スムージーやコーヒー、お菓子作りに使ったりと、さまざまな料理に使える汎用性の高さが、アーモンドミルクを大人気にしている。 牛乳や他の植物性代替ミルクよりもカロリーが低いため、健康的な選択肢としてよく考えられている。 さらに、アーモンドミルクは、多くのブランドがカルシウムやビタミンDのような重要なビタミンやミネラルを強化しているため、健康志向の消費者に人気のある選択肢でもある。

予測期間中、250mlセグメントが最も高いCAGRが見込まれる。

植物性ミルク市場は、250mlセグメントが最も高いCAGRで成長すると予想される。 持ち運びが容易で使いやすいため、このサイズは、専門職、学生、フィットネス愛好家など、常に外出する消費者に特に好まれている。 250mlのパッケージは、1回使い切りや分量管理に最適なだけでなく、廃棄物を最小限に抑え、製品の鮮度を保証する。 しかし、この市場は、健全な間食の人気の高まりと、便利で健全な飲料オプションへのニーズの高まりによって恩恵を受けている。

最大のシェアを持つ地域:。

植物性ミルクの市場シェアが最も大きい地域は北米である。 この傾向の主な原因は、環境の持続可能性に対する消費者の懸念、健康意識の高まり、乳製品アレルギーや乳糖不耐症に関する知識の増加である。 さらに、アーモンドミルク、大豆ミルク、オートミールミルク、ココナッツミルクなどの需要が旺盛な米国は、北米における植物性ミルク代替品の市場支配に大きく貢献している。

CAGRが最も高い地域:。

植物性ミルク市場では、アジア太平洋地域が最も高いCAGRを示している。 人口の増加、可処分所得の増加、食生活の嗜好の変化、健康と環境の両方における植物性食生活の利点に対する一般市民の意識の高まりなど、数多くの要因がこの成長軌道の原因と考えられる。 さらに、豆乳、アーモンドミルク、ライスミルクのような植物性ミルク代替品は、都市化、健康意識、乳糖不耐症に対する認識などの要因により、中国、インド、日本のような国々で高い需要があります。

市場の主要プレーヤー。

植物性ミルク市場の主なプレーヤーには、ペプシコ、エルデン・フーズ社、シェフズ・チョイス・フード・メーカー社、マック・コーミック社、ゴヤ・フーズ社、エドワード社、コカ・コーラ社、アルピナフーズ社、リーウェイ・ホールディングス社、フリーダム・フーズ・グループ社、デーラー社、ビタソイ・インターナショナル・ホールディングス社、ヘイン・セレスティアル・グループ社、ブルー・ダイアモンド・グロワーズ社、ハーシー社、アース・オウン・フード社などがある。

主な展開:。

2024年4月、The Coca-Cola CompanyとMicrosoft Corp.は、コカ・コーラのコアテクノロジー戦略をシステム全体で整合させ、最先端テクノロジーの採用を可能にし、イノベーションと生産性をグローバルに促進するための5年間の戦略的パートナーシップを発表した。 このパートナーシップの一環として、コカ・コーラはマイクロソフトのクラウドとそのジェネレーティブAI機能に11億ドルのコミットメントを行った。

2024年4月、世界最大のアーモンド販売・加工業者であるブルーダイヤモンド・グロワーズは、アーモンド・ブリーズ®の新たなパートナーとして、日本におけるすべての製造・販売についてカゴメ株式会社と提携することを発表した。 この新しいパートナーシップは、市場の成長を加速させ、アーモンド・ブリーズ®の新たな需要を促進することに重点を置く。 カゴメを通じた新製品は2024年9月に発売される;

2021年8月、ザ・ハーシー・カンパニーは一般的なマーチャンダイジングに事業を拡大し、北米のブローカーであるブランド・アクティベーション・コンサルティング社を通じて、一連のライセンス契約を作成することで外部に提供する玩具製品のラインをリリースする予定である。

対象ソース:

– 豆乳

– アーモンドミルク

– ココナッツミルク

– カシューナッツミルク

– 麻の実ミルク

– ライスミルク

– オート麦ミルク

– ピーナッツミルク

– エンドウ豆ミルク

– ヘーゼルナッツミルク

– マカダミアミルク

– その他のソース ;

対象処方:

– プレーン

– フレーバー ;

Forms Covered:

– Liquid

– Powder

– Other Forms

Packaging Sizes Covered:

– 100ml未満

– 110ml

– 250ml

– 500ml

– 1000ml

– 1000ml以上 ;

パッケージの種類をカバーしています:

– テトラパック

– ボトル

– 缶

– その他のパッケージタイプ

対象フレーバー:

– オリジナル/ノンフレーバー

– フレーバー

対象販売チャネル:

– 直販

– 間接販売

– その他の販売チャネル

– 対象となるエンドユーザー:

– 粉ミルク

– 乳製品

– ベーカリー&菓子

– 小売販売

– その他のエンドユーザー ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズ提供:

本レポートをご利用のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受けることができます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o 市場推定、 顧客の関心に応じた著名な国の予測とCAGR(注:

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 世界の植物性ミルク市場、供給源別

5.1 はじめに

5.2 豆乳

5.3 アーモンドミルク

5.4 ココナッツミルク

5.5 カシューミルク

5.6 麻の実ミルク

5.7 ライスミルク

5.8 オートミールミルク

5.9 ピーナッツミルク

5.10 エンドウ豆ミルク

5.11 ヘーゼルナッツミルク

5.12 マカダミアミルク

5.13 その他

6 世界の植物性ミルク市場、製剤別

6.1 はじめに

6.2 プレーン

6.3 フレーバー

7 植物性ミルクの世界市場:形態別

7.1 はじめに

7.2 液体

7.3 粉末

7.4 その他の形態

8 植物性ミルクの世界市場:包装サイズ別

8.1 はじめに

8.2 100ml未満

8.3 110 ml

8.4 250 ml

8.5 500 ml

8.6 1000ml未満

8.7 1000ml以上

9 世界の植物性ミルク市場、包装タイプ別

9.1 はじめに

9.2 テトラパック

9.3 ボトル

9.4 缶

9.5 その他の包装タイプ

10 植物性ミルクの世界市場:フレーバー別

10.1 はじめに

10.2 オリジナル/ノンフレーバー

10.3 フレーバー

10.3.1 チョコレート

10.3.2 バニラ

10.3.3 ストロベリー

10.3.4 ココナッツ

10.3.5 モカ

10.3.6 ベリー

10.3.7 ヘーゼルナッツ

11 世界の植物性ミルク市場、販売チャネル別

11.1 はじめに

11.2 直接販売

11.3 間接販売

11.3.1 モダントレード

11.3.2 コンビニエンスストア

11.3.3 百貨店

11.3.4 伝統的店舗

11.3.5 専門店

11.3.6 オンライン小売業者

11.4 その他の販売チャネル

12 世界の植物性ミルク市場:エンドユーザー別

12.1 はじめに

12.2 粉ミルク

12.3 乳製品

12.3.1 牛乳

12.3.2 チーズ

12.3.3 ヨーグルト

12.3.4 バター

12.3.5 スプレッド

12.3.6 アイスクリーム

12.3.7 フローズン・デザート

12.4 ベーカリー&コンフェクショナリー

12.5 小売販売

12.6 その他のエンドユーザー

13 世界の植物性ミルク市場、地域別

13.1 はじめに

13.2 北米

13.2.1 米国

13.2.2 カナダ

13.2.3 メキシコ

13.3 ヨーロッパ

13.3.1 ドイツ

13.3.2 イギリス

13.3.3 イタリア

13.3.4 フランス

13.3.5 スペイン

13.3.6 その他のヨーロッパ

13.4 アジア太平洋

13.4.1 日本

13.4.2 中国

13.4.3 インド

13.4.4 オーストラリア

13.4.5 ニュージーランド

13.4.6 韓国

13.4.7 その他のアジア太平洋地域

13.5 南米

13.5.1 アルゼンチン

13.5.2 ブラジル

13.5.3 チリ

13.5.4 その他の南米地域

13.6 中東・アフリカ

13.6.1 サウジアラビア

13.6.2 アラブ首長国連邦

13.6.3 カタール

13.6.4 南アフリカ

13.6.5 その他の中東・アフリカ地域

14 主要開発

14.1 契約、パートナーシップ、提携、合弁事業

14.2 買収と合併

14.3 新製品上市

14.4 事業拡大

14.5 その他の主要戦略

15 会社プロファイル

15.1 ペプシコ

15.2 エルデン・フーズ社

15.3 シェフズチョイス食品製造会社

15.4 マックコーミック&コー ゴヤフーズ

15.5 エドワード&サンズ

15.6 コカ・コーラ社

15.7 アルピナフーズ

15.8 リウェイウェイ・ホールディングス・カンパニー・リミテッド

15.9 フリーダムフーズグループ

15.10 デーラー社

15.11 Vitasoy International Holdings Limited.

15.12 Hain Celestial Group, Inc.

15.13 Blue Diamond Growers, Inc.

15.14 ハーシー・カンパニー

15.15 アース・オウン・フード社

表一覧

1 植物性ミルクの世界市場展望、地域別(2022-2030年) ($MN)

2 植物性ミルクの世界市場展望、供給源別(2022-2030年) ($MN)

3 植物性ミルクの世界市場展望、豆乳別 (2022-2030) ($MN)

4 植物性ミルクの世界市場展望、アーモンドミルク別 (2022-2030) ($MN)

5 植物性ミルクの世界市場展望、ココナッツミルク別 (2022-2030) ($MN)

6 植物性ミルクの世界市場展望、カシューミルク別 (2022-2030) ($MN)

7 世界の植物性ミルクの市場展望、麻の実ミルク別 (2022-2030) ($MN)

8 植物性ミルクの世界市場展望、米ミルク別 (2022-2030) ($MN)

9 植物性ミルクの世界市場展望、オートミールミルク別 (2022-2030) ($MN)

10 植物性ミルクの世界市場展望、ピーナッツミルク別 (2022-2030) ($MN)

11 植物性ミルクの世界市場展望、エンドウ豆ミルク別 (2022-2030) ($MN)

12 植物性ミルクの世界市場展望、ヘーゼルナッツミルク別 (2022-2030) ($MN)

13 植物性ミルクの世界市場展望、マカダミアミルク別 (2022-2030) ($MN)

14 植物性ミルクの世界市場展望、その他の供給源別 (2022-2030) ($MN)

15 植物性ミルクの世界市場展望、配合別 (2022-2030) ($MN)

16 植物性ミルクの世界市場展望、プレーン別 (2022-2030) ($MN)

17 植物性ミルクの世界市場展望、フレーバー別 (2022-2030) ($MN)

18 植物性ミルクの世界市場展望、形態別 (2022-2030) ($MN)

19 植物性ミルクの世界市場展望、液体別 (2022-2030) ($MN)

20 植物性ミルクの世界市場展望、粉末別 (2022-2030) ($MN)

21 植物性ミルクの世界市場展望、その他の形態別 (2022-2030) ($MN)

22 植物性ミルクの世界市場展望、包装サイズ別 (2022-2030) ($MN)

23 植物性ミルクの世界市場展望、100ml未満別 (2022-2030) ($MN)

24 植物性ミルクの世界市場展望、110ml容量別 (2022-2030年) ($MN)

25 植物性ミルクの世界市場展望、250ml別 (2022-2030年) ($MN)

26 植物性ミルクの世界市場展望、500ml別 (2022-2030年) ($MN)

27 植物性ミルクの世界市場展望、1000ml別 (2022-2030年) ($MN)

28 植物性ミルクの世界市場展望、1000ml超別 (2022-2030) ($MN)

29 植物性ミルクの世界市場展望、包装タイプ別 (2022-2030) ($MN)

30 植物性ミルクの世界市場展望、テトラパック別 (2022-2030) ($MN)

31 植物性ミルクの世界市場展望、ボトル別 (2022-2030) ($MN)

32 植物性ミルクの世界市場展望、缶別 (2022-2030) ($MN)

33 植物性ミルクの世界市場展望、その他の包装タイプ別 (2022-2030) ($MN)

34 植物性ミルクの世界市場展望、フレーバー別 (2022-2030) ($MN)

35 植物性ミルクの世界市場展望、オリジナル/無フレーバー別 (2022-2030) ($MN)

36 植物性ミルクの世界市場展望、フレーバー別 (2022-2030) ($MN)

37 植物性ミルクの世界市場展望、チョコレート別 (2022-2030) ($MN)

38 植物性ミルクの世界市場展望、バニラ別 (2022-2030) ($MN)

39 植物性ミルクの世界市場展望、イチゴ別 (2022-2030) ($MN)

40 植物性ミルクの世界市場展望、ココナッツ別 (2022-2030) ($MN)

41 植物性ミルクの世界市場展望、モカ別 (2022-2030) ($MN)

42 植物性ミルクの世界市場展望、ベリー別 (2022-2030) ($MN)

43 植物性ミルクの世界市場展望、ヘーゼルナッツ別 (2022-2030) ($MN)

44 植物性ミルクの世界市場展望、販売チャネル別 (2022-2030) ($MN)

45 植物性ミルクの世界市場展望、直接販売別 (2022-2030) ($MN)

46 植物性ミルクの世界市場展望、間接販売別(2022-2030年) ($MN)

47 植物性ミルクの世界市場展望、近代貿易別(2022-2030年) ($MN)

48 植物性ミルクの世界市場展望、コンビニエンスストア別 (2022-2030) ($MN)

49 植物性ミルクの世界市場展望、デパート別 (2022-2030) ($MN)

50 植物性ミルクの世界市場展望、伝統的店舗別 (2022-2030) ($MN)

51 植物性ミルクの世界市場展望、専門店別 (2022-2030) ($MN)

52 植物性ミルクの世界市場展望、オンライン小売業者別 (2022-2030) ($MN)

53 植物性ミルクの世界市場展望、その他の販売チャネル別 (2022-2030) ($MN)

54 植物性ミルクの世界市場展望、エンドユーザー別 (2022-2030) ($MN)

55 植物性ミルクの世界市場展望、乳児用粉ミルク別 (2022-2030) ($MN)

56 植物性ミルクの世界市場展望、乳製品別 (2022-2030) ($MN)

57 植物性ミルクの世界市場展望、牛乳別 (2022-2030) ($MN)

58 植物性ミルクの世界市場展望、チーズ別 (2022-2030) ($MN)

59 植物性ミルクの世界市場展望、ヨーグルト別 (2022-2030) ($MN)

60 植物性ミルクの世界市場展望、バター別 (2022-2030) ($MN)

61 植物性ミルクの世界市場展望、スプレッド別 (2022-2030) ($MN)

62 植物性ミルクの世界市場展望、アイスクリーム別 (2022-2030) ($MN)

63 植物性ミルクの世界市場展望、冷凍デザート別 (2022-2030) ($MN)

64 植物性ミルクの世界市場展望、ベーカリー・製菓別 (2022-2030) ($MN)

65 植物性ミルクの世界市場展望、小売販売別 (2022-2030) ($MN)

66 植物性ミルクの世界市場展望、その他のエンドユーザー別(2022-2030年) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表している。

❖本調査資料に関するお問い合わせはこちら❖