❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

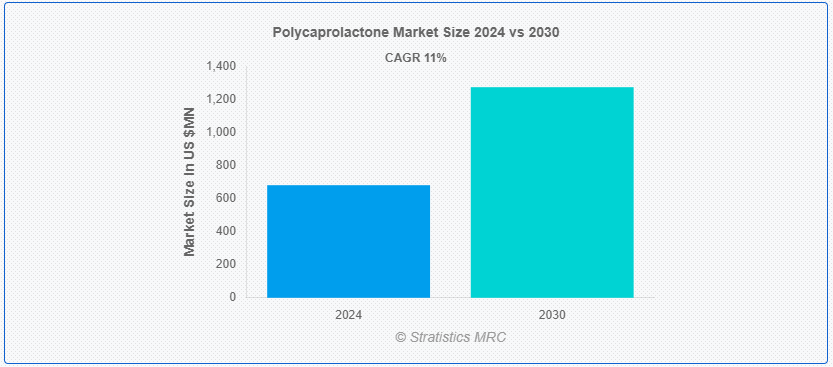

Stratistics MRCによると、世界のポリカプロラクトン市場は2024年に6億8,065万ドルを占め、2030年には1億2,730万ドルに達すると予測され、予測期間中の年平均成長率は11.0%である。 ガラス転移温度が約-60℃、融点が約60℃と低いポリカプロラクトン(PCL)は、生分解性ポリエステルである。 その優れた生体適合性と加工の簡便さから、組織工学、薬物送達システム、縫合糸などの生物医学的用途に広く使用されている。 さらに、PCLはその強度と柔軟性から、特殊ポリウレタンの製造にも利用されている。 また、生理的条件下での分解速度が遅いため、長期間の医療用インプラントにも適している。

アメリカ化学会によると、ポリカプロラクトンの生分解性や様々な種類の医療・環境用途への適合性を含むユニークな特性は、持続可能で生体適合性の高い技術を進歩させる上で重要な材料である。

マーケット・ダイナミクス:

推進要因:

生分解性ポリマーへの要求の高まり

消費者も企業も、環境意識の高まりとともに、汚染や埋立廃棄物を増加させる従来のプラスチックに代わるものを探している。 この要求を満たすのがポリカプロラクトン(PCL)であり、これは時間の経過とともに自然に分解する。 さらに、欧州連合の単一使用プラスチック指令や、レジ袋やその他の単一使用品目に対する数多くの国際的な禁止措置のような規制の枠組みによって、メーカーはPCLのような生分解性代替品に押されている;

生産コストの上昇。

ポリカプロラクトンの生産コストは、ポリエチレンやポリプロピレンのような従来のプラスチックよりも高い。 原材料の価格と複雑な合成工程がその原因である。 PCLの採用が限定的なのは、製造コストが高いためで、価格に敏感な市場では競争力が低下する。 さらに、メーカーが需要の増加に対応するために生産設備を拡張するには、法外なコストがかかる可能性がある。 さらに、専門的な機械や手順の追加費用は、PCLがより安価な非生分解性プラスチックと競争することを難しくしている。

ビジネスチャンス:PCLの成長。

ヘルスケアおよび医療産業における成長。

ポリカプロラクトンは、その生体適合性、生分解性、適応性から、医療・ヘルスケア産業において多くの可能性を秘めている。 PCLは分解速度が緩やかであるため、薬物送達システムなどの様々な医療用途に使用することができ、薬物の放出を経時的に調節することができる。 これは特に、長期間の投薬が必要な慢性疾患にとって有用である。 さらに、PCLは組織再生と細胞増殖を促進する足場を作るのに使用できるので、組織工学に最適である;

脅威:。

伝統的なプラスチックとの激しいライバル関係。

ポリエチレン(PE)やポリプロピレン(PP)のような従来のプラスチックは、持続可能な代替品への需要が高まっているにもかかわらず、その手頃な価格、耐久性、確立されたサプライチェーンにより、多くの市場を支配し続けている。 さらに、これらのポリマーは、PCLのような生分解性代替品では匹敵するのが難しい性能と費用対効果の組み合わせを提供するため、消費財、建設、包装業界で広く使用されている;

コビッド-19の影響:

ポリカプロラクトン(PCL)市場は、COVID-19の大流行により、多くの産業で大きな影響を受けた。 PCLベースの製品の生産と流通は当初、世界的なサプライチェーンと製造業務の混乱により遅延した。 特にPCLが使用される消費財、建設、自動車産業では、封鎖措置や経済活動の低下が需要をさらに減らした。 しかし、パンデミックはまた、持続可能で生分解性のある材料の重要性に注目させ、パンデミック後、環境への配慮を優先する産業において将来的にPCL需要が高まる可能性がある。

ペレットセグメントは予測期間中最大になる見込み。

ポリカプロラクトン(PCL)市場では、ペレットセグメントが最大の市場シェアを占めている。 PCLペレットは汎用性が高く加工が簡単なため、様々な産業で幅広く使用されている。 PCLペレットは主に生分解性プラスチックの製造に使用され、PCLの低融点、遅い分解速度、生体適合性などの利点が生かされている。 さらに、ペレットは外科用縫合糸、組織足場、ドラッグデリバリーシステムを作る原料として使用されるため、バイオメディカル用途には欠かせない。

高分子量PCLセグメントは予測期間中に最も高いCAGRが見込まれる。

ポリカプロラクトン(PCL)市場では、高分子量PCLが最も高いCAGRを持つと予測されている。 高分子量PCLは機械的性質と寿命が向上するため、弾力性と長期安定性を必要とする用途で珍重されている。 高分子量PCLは、足場、インプラント、徐放性薬物送達システムなどに利用されています。 さらに、構造的完全性と性能に関しては、特に高強度と分解時間の延長を必要とする用途において、HMW変種はLMW PCLを凌駕しています。

最大のシェアを持つ地域:。

ポリカプロラクトン(PCL)市場は北米が支配的である。 ヘルスケア、包装、自動車など複数の産業における旺盛な需要が、この地域優位の原動力となっている。 PCLの生体適合性と生分解性により、PCLは組織工学、薬物送達システム、医療用インプラントなどの医療分野で広く使われている。 PCLベースの製品に対する需要は、北米における製薬業界や医療機器業界の強い存在感によって一貫して支えられている。 さらに、厳しい環境規制と持続可能な素材に対する消費者の意識の高まりにより、PCLは包装用途でますます普及している。

CAGRが最も高い地域:アジア太平洋地域

ポリカプロラクトン(PCL)市場では、アジア太平洋地域のCAGRが最も高くなると予想されている。 中国、インド、日本などにおける都市化の進展、工業化の進展、医療インフラの発展が、この市場拡大の主な要因である。 人口の高齢化とヘルスケアの進歩により、薬物送達システム、医療用インプラント、創傷ケア製品などのヘルスケア産業でPCLのニーズが高まっている。 さらに、厳しい環境規制に直面する中、この地域で成長するパッケージング産業は、環境に優しいパッケージングソリューションとしてPCLを活用している。

市場の主なプレーヤー

ポリカプロラクトン市場の主要プレーヤーには、Solvay、Merck KGaA、Corbion N.V.、Haihang Industries Co. Ltd.、BASF SE、Polysciences Inc.、Otto Chemie Pvt.Ltd.、Daicel Corporation、3M Company、Perstorp Holding A.B.、住友化学株式会社、Durect Corporationなどがある。

主な展開:。

2024年6月、触媒とエレクトロニクス向けの希土類材料供給のリーダー企業であるソルベイと、希土類元素とその他の重要金属の循環型サプライチェーンを構築する先進的金属リサイクル企業であるサイクリック・マテリアルズが、サイクリック・マテリアルズからソルベイへのリサイクル混合希土類酸化物(rMREO)の供給に関する契約を締結し、2024年後半に出荷を開始すると発表した。

2024年6月、化学会社BASFは、循環型化学メーカーEncina Development Groupと循環型ベンゼンの重要な長期供給契約を締結したと発表した。 このパートナーシップは、循環型経済を強化し、持続可能な原材料をBASFの生産に統合するための戦略的な動きである;

2024年5月、メルクKGaAは6億ドル相当の取引でミルス・バイオ社を買収する最終契約を締結したと発表した。 2024年第3四半期に完了する見込みのこの取引は、メルクのウイルスベクター製造療法を前臨床から商業生産まで進めるのに役立つ。

対象となるフォーム:

– ペレット

– ナノスフィア

– マイクロスフィア

– その他の形状

Grades Covered:

– 高分子量PCL

– 低分子量PCL ;

対象製造プロセス:

– 開環重合

– カルボン酸の重縮合 ;

対象アプリケーション:

– 熱可塑性ポリウレタン(TPU)

– ドラッグデリバリーシステム

– コーティングおよび接着剤

– 生分解性パッケージング

– 創傷被覆材

– 組織工学

– 整形外科

– 歯科インプラント

– その他の用途

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

– イタリアは、北米の主要な都市です。uid=”98″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のすべてのお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 ポリカプロラクトンの世界市場、形態別

5.1 導入

5.2 ペレット

5.3 ナノスフィア

5.4 マイクロスフィア

5.5 その他の形態

6 世界のポリカプロラクトン市場、グレード別

6.1 はじめに

6.2 高分子量PCL

6.3 低分子量PCL

7 ポリカプロラクトンの世界市場:製造工程別

7.1 はじめに

7.2 開環重合

7.3 カルボン酸の重縮合

8 ポリカプロラクトンの世界市場:用途別

8.1 はじめに

8.2 熱可塑性ポリウレタン(TPU)

8.3 ドラッグデリバリーシステム

8.4 コーティングと接着剤

8.5 生分解性包装材

8.6 創傷被覆材

8.7 組織工学

8.8 整形外科

8.9 歯科インプラント

8.10 その他の用途

9 ポリカプロラクトンの世界市場、地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品上市

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロフィール

11.1 ソルベイ

11.2 メルクKGaA

11.3 コルビオン

11.4 海邦工業股份有限公司

11.5 Shenzhen Polymtek Biomaterial Co. Ltd.

11.6 BASF SE

11.7 ポリサイエンシズ・インク

11.8 Otto Chemie Pvt.

11.9 ダイセル株式会社

11.10 3M社

11.11 Perstorp Holding A. B.

11.12 住友化学株式会社

11.13 デュレクトコーポレーション

表一覧

1 ポリカプロラクトンの世界市場展望、地域別(2022-2030年) ($MN)

2 ポリカプロラクトンの世界市場展望、形態別 (2022-2030) ($MN)

3 ポリカプロラクトンの世界市場展望、ペレット別 (2022-2030) ($MN)

4 ポリカプロラクトンの世界市場展望、ナノスフィア別 (2022-2030) ($MN)

5 ポリカプロラクトンの世界市場展望、マイクロスフェア別 (2022-2030) ($MN)

6 ポリカプロラクトンの世界市場展望、その他の形態別 (2022-2030) ($MN)

7 ポリカプロラクトンの世界市場展望、グレード別 (2022-2030) ($MN)

8 ポリカプロラクトンの世界市場展望、高分子量PCL別 (2022-2030) ($MN)

9 ポリカプロラクトンの世界市場展望、低分子量PCL別 (2022-2030) ($MN)

10 ポリカプロラクトンの世界市場展望、製造工程別 (2022-2030) ($MN)

11 ポリカプロラクトンの世界市場展望、開環重合法別 (2022-2030) ($MN)

12 ポリカプロラクトンの世界市場展望、カルボン酸の重縮合による (2022-2030) ($MN)

13 ポリカプロラクトンの世界市場展望、用途別 (2022-2030) ($MN)

14 ポリカプロラクトンの世界市場展望、熱可塑性ポリウレタン(TPU)別 (2022-2030) ($MN)

15 ポリカプロラクトンの世界市場展望、薬物送達システム別 (2022-2030) ($MN)

16 ポリカプロラクトンの世界市場展望、コーティング剤と接着剤別 (2022-2030) ($MN)

17 ポリカプロラクトンの世界市場展望、生分解性包装別 (2022-2030) ($MN)

18 ポリカプロラクトンの世界市場展望、創傷被覆剤別 (2022-2030) ($MN)

19 ポリカプロラクトンの世界市場展望、組織工学別 (2022-2030) ($MN)

20 ポリカプロラクトンの世界市場展望、整形外科別 (2022-2030) ($MN)

21 ポリカプロラクトンの世界市場展望、歯科インプラント別 (2022-2030) ($MN)

22 ポリカプロラクトンの世界市場展望、その他の用途別 (2022-2030) ($MN)

23 北米ポリカプロラクトンの市場展望、国別 (2022-2030) ($MN)

24 北米ポリカプロラクトンの市場展望、形態別 (2022-2030) ($MN)

25 北米ポリカプロラクトンの市場展望、ペレット別 (2022-2030) ($MN)

26 北米ポリカプロラクトンの市場展望、ナノスフィア別 (2022-2030) ($MN)

27 北米ポリカプロラクトンの市場展望、マイクロスフェア別 (2022-2030) ($MN)

28 北米ポリカプロラクトンの市場展望、その他の形態別 (2022-2030) ($MN)

29 北米ポリカプロラクトンの市場展望、グレード別 (2022-2030) ($MN)

30 北米ポリカプロラクトンの市場展望、高分子量PCL別 (2022-2030) ($MN)

31 北米ポリカプロラクトンの市場展望、低分子量PCL別 (2022-2030) ($MN)

32 北米ポリカプロラクトンの市場展望、製造工程別 (2022-2030) ($MN)

33 北米ポリカプロラクトンの市場展望、開環重合法別 (2022-2030) ($MN)

34 北米ポリカプロラクトンの市場展望、カルボン酸の重縮合 (2022-2030) ($MN)

35 北米ポリカプロラクトンの市場展望、用途別 (2022-2030) ($MN)

36 北米ポリカプロラクトンの市場展望、熱可塑性ポリウレタン(TPU)別 (2022-2030) ($MN)

37 北米ポリカプロラクトンの市場展望、薬物送達システム別 (2022-2030) ($MN)

38 北米ポリカプロラクトンの市場展望、コーティング剤・接着剤別 (2022-2030) ($MN)

39 北米ポリカプロラクトンの市場展望、生分解性包装別 (2022-2030) ($MN)

40 北米ポリカプロラクトンの市場展望、創傷被覆剤別 (2022-2030) ($MN)

41 北米ポリカプロラクトンの市場展望、組織工学別 (2022-2030) ($MN)

42 北米ポリカプロラクトンの市場展望、整形外科別 (2022-2030) ($MN)

43 北米ポリカプロラクトンの市場展望、歯科インプラント別 (2022-2030) ($MN)

44 北米ポリカプロラクトンの市場展望、その他の用途別 (2022-2030) ($MN)

45 欧州ポリカプロラクトンの市場展望、国別 (2022-2030) ($MN)

46 欧州ポリカプロラクトンの市場展望、形態別 (2022-2030) ($MN)

47 欧州ポリカプロラクトンの市場展望、ペレット別 (2022-2030) ($MN)

48 欧州ポリカプロラクトンの市場展望、ナノスフィア別 (2022-2030) ($MN)

49 欧州ポリカプロラクトン市場展望、マイクロスフェア別 (2022-2030) ($MN)

50 欧州ポリカプロラクトンの市場展望、その他の形態別 (2022-2030) ($MN)

51 欧州ポリカプロラクトンの市場展望、グレード別 (2022-2030) ($MN)

52 欧州ポリカプロラクトンの市場展望、高分子量PCL別 (2022-2030) ($MN)

53 欧州ポリカプロラクトン市場展望、低分子量PCL別 (2022-2030) ($MN)

54 欧州ポリカプロラクトン市場展望、製造工程別 (2022-2030) ($MN)

55 欧州ポリカプロラクトンの市場展望、開環重合法別 (2022-2030) ($MN)

56 欧州ポリカプロラクトン市場展望、カルボン酸の重縮合による (2022-2030) ($MN)

57 欧州ポリカプロラクトン市場展望、用途別 (2022-2030) ($MN)

58 欧州ポリカプロラクトンの市場展望、熱可塑性ポリウレタン(TPU)別 (2022-2030) ($MN)

59 欧州ポリカプロラクトン市場展望、薬物送達システム別 (2022-2030) ($MN)

60 欧州ポリカプロラクトン市場展望、コーティング剤・接着剤別 (2022-2030) ($MN)

61 欧州ポリカプロラクトン市場展望、生分解性包装別 (2022-2030) ($MN)

62 欧州ポリカプロラクトン市場展望、創傷被覆剤別 (2022-2030) ($MN)

63 欧州ポリカプロラクトン市場展望、組織工学別 (2022-2030) ($MN)

64 欧州ポリカプロラクトン市場展望、整形外科別 (2022-2030) ($MN)

65 欧州ポリカプロラクトン市場展望、歯科インプラント別 (2022-2030) ($MN)

66 欧州ポリカプロラクトンの市場展望、その他の用途別 (2022-2030) ($MN)

67 アジア太平洋地域のポリカプロラクトンの市場展望、国別 (2022-2030) ($MN)

68 アジア太平洋地域のポリカプロラクトンの市場展望、形態別 (2022-2030) ($MN)

69 アジア太平洋地域のポリカプロラクトンの市場展望、ペレット別 (2022-2030) ($MN)

70 アジア太平洋地域のポリカプロラクトンの市場展望、ナノスフィア別 (2022-2030) ($MN)

71 アジア太平洋地域のポリカプロラクトンの市場展望、マイクロスフェア別 (2022-2030) ($MN)

72 アジア太平洋地域のポリカプロラクトンの市場展望、その他の形態別 (2022-2030) ($MN)

73 アジア太平洋地域のポリカプロラクトンの市場展望、グレード別 (2022-2030) ($MN)

74 アジア太平洋地域のポリカプロラクトンの市場展望、高分子量PCL別 (2022-2030) ($MN)

75 アジア太平洋地域のポリカプロラクトンの市場展望、低分子量PCL別 (2022-2030) ($MN)

76 アジア太平洋地域のポリカプロラクトンの市場展望、製造工程別 (2022-2030) ($MN)

77 アジア太平洋地域のポリカプロラクトンの市場展望、開環重合法別 (2022-2030) ($MN)

78 アジア太平洋地域のポリカプロラクトンの市場展望、カルボン酸の重縮合 (2022-2030年)別 ($MN)

79 アジア太平洋地域のポリカプロラクトンの市場展望、用途別 (2022-2030) ($MN)

80 アジア太平洋地域のポリカプロラクトンの市場展望、熱可塑性ポリウレタン(TPU)別 (2022-2030) ($MN)

81 アジア太平洋地域のポリカプロラクトンの市場展望、薬物送達システム別 (2022-2030) ($MN)

82 アジア太平洋地域のポリカプロラクトンの市場展望、コーティング剤と接着剤別 (2022-2030) ($MN)

83 アジア太平洋地域のポリカプロラクトンの市場展望、生分解性包装別 (2022-2030) ($MN)

84 アジア太平洋地域のポリカプロラクトンの市場展望、創傷包帯別 (2022-2030) ($MN)

85 アジア太平洋地域のポリカプロラクトンの市場展望、組織工学別 (2022-2030) ($MN)

86 アジア太平洋地域のポリカプロラクトンの市場展望、整形外科別 (2022-2030) ($MN)

87 アジア太平洋地域のポリカプロラクトンの市場展望、歯科インプラント別 (2022-2030) ($MN)

88 アジア太平洋地域のポリカプロラクトンの市場展望、その他の用途別 (2022-2030) ($MN)

89 南米ポリカプロラクトンの市場展望、国別 (2022-2030) ($MN)

90 南米ポリカプロラクトンの市場展望、形態別 (2022-2030) ($MN)

91 南米ポリカプロラクトンの市場展望、ペレット別 (2022-2030) ($MN)

92 南米ポリカプロラクトンの市場展望、ナノスフェア別 (2022-2030) ($MN)

93 南米ポリカプロラクトンの市場展望、マイクロスフェア別 (2022-2030) ($MN)

94 南米ポリカプロラクトンの市場展望、その他の形態別 (2022-2030) ($MN)

95 南米ポリカプロラクトンの市場展望、グレード別 (2022-2030) ($MN)

96 南米ポリカプロラクトンの市場展望、高分子量PCL別 (2022-2030) ($MN)

97 南米ポリカプロラクトンの市場展望、低分子量PCL別 (2022-2030) ($MN)

98 南米ポリカプロラクトンの市場展望、製造工程別 (2022-2030) ($MN)

99 南米ポリカプロラクトンの市場展望、開環重合法別 (2022-2030) ($MN)

100 南米ポリカプロラクトンの市場展望:カルボン酸の重縮合 (2022-2030)別 ($MN)

101 南米ポリカプロラクトンの市場展望、用途別 (2022-2030) ($MN)

102 南米ポリカプロラクトンの市場展望、熱可塑性ポリウレタン(TPU)別 (2022-2030) ($MN)

103 南米ポリカプロラクトンの市場展望、薬物送達システム別 (2022-2030) ($MN)

104 南米ポリカプロラクトンの市場展望、コーティング剤・接着剤別 (2022-2030) ($MN)

105 南米ポリカプロラクトンの市場展望、生分解性包装別 (2022-2030) ($MN)

106 南米ポリカプロラクトンの市場展望:創傷包帯別 (2022-2030) ($MN)

107 南米ポリカプロラクトンの市場展望、組織工学別 (2022-2030) ($MN)

108 南米ポリカプロラクトンの市場展望、整形外科別 (2022-2030) ($MN)

109 南米ポリカプロラクトンの市場展望、歯科インプラント別 (2022-2030) ($MN)

110 南米ポリカプロラクトンの市場展望、その他の用途別 (2022-2030) ($MN)

111 中東・アフリカ ポリカプロラクトンの市場展望:国別 (2022-2030) ($MN)

112 中東・アフリカ ポリカプロラクトンの市場展望:形態別 (2022-2030) ($MN)

113 中東・アフリカ ポリカプロラクトンの市場展望:ペレット (2022-2030) ($MN)

114 中東・アフリカ ポリカプロラクトンの市場展望:ナノスフェア別 (2022-2030) ($MN)

115 中東・アフリカ ポリカプロラクトンの市場展望、マイクロスフェア別 (2022-2030) ($MN)

116 中東・アフリカ ポリカプロラクトンの市場展望、その他の形態別 (2022-2030) ($MN)

117 中東・アフリカ ポリカプロラクトンの市場展望:グレード別 (2022-2030) ($MN)

118 中東・アフリカ ポリカプロラクトンの市場展望:高分子量PCL別 (2022-2030) ($MN)

119 中東・アフリカ ポリカプロラクトンの市場展望、低分子量PCL別 (2022-2030) ($MN)

120 中東・アフリカ ポリカプロラクトンの市場展望、製造工程別 (2022-2030) ($MN)

121 中東・アフリカ ポリカプロラクトンの市場展望:開環重合 (2022-2030) ($MN)

122 中東・アフリカ ポリカプロラクトンの市場展望:カルボン酸の重縮合 (2022-2030) ($MN)

123 中東・アフリカ ポリカプロラクトンの市場展望、用途別 (2022-2030) ($MN)

124 中東・アフリカ ポリカプロラクトンの市場展望、熱可塑性ポリウレタン(TPU)別 (2022-2030) ($MN)

125 中東・アフリカ ポリカプロラクトンの市場展望、薬物送達システム別 (2022-2030) ($MN)

126 中東・アフリカ ポリカプロラクトンの市場展望、コーティング剤・接着剤別 (2022-2030) ($MN)

127 中東・アフリカ ポリカプロラクトンの市場展望:生分解性包装別 (2022-2030) ($MN)

128 中東・アフリカ ポリカプロラクトンの市場展望:創傷包帯別 (2022-2030) ($MN)

129 中東・アフリカ ポリカプロラクトンの市場展望、組織工学別 (2022-2030) ($MN)

130 中東・アフリカ ポリカプロラクトンの市場展望:整形外科 (2022-2030) ($MN)

131 中東・アフリカ ポリカプロラクトンの市場展望:歯科インプラント (2022-2030) ($MN)

132 中東・アフリカ ポリカプロラクトンの市場展望:その他の用途別 (2022-2030) ($MN)