❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

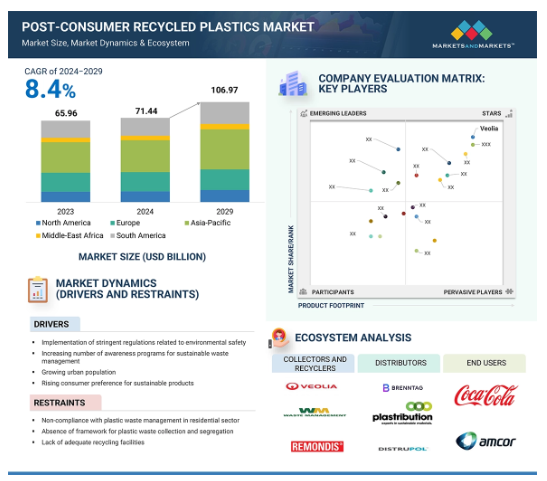

世界のポストコンシューマー再生プラスチック市場は、2024年には714.4億米ドルの規模に達し、2029年には1,069.7億米ドルに達すると予測されています。2024年から2029年の年平均成長率は8.4%です。ポストコンシューマー再生プラスチック市場は、さまざまな要因によって牽引されています。企業は持続可能性の目標達成に努めており、その結果、マーケティングツールとして自社製品に再生プラスチックを使用するようになっています。同時に、環境にやさしい製品に対する意識の高まりやプラスチックのリサイクル技術の向上により、再生プラスチックはさまざまな用途に適したものとなっています。この勢いは、資源利用と廃棄物最小化を促進する循環経済プログラム、そして資源の節約、二酸化炭素排出量の削減、深刻な廃棄物問題への取り組みという明白な利点によって支えられています。持続可能で費用対効果の高い素材を求める業界、政府からの支援の増加、リサイクルインフラへの投資の増加など、これらの要因がすべて、ポストコンシューマー再生プラスチックの市場需要を高め、ポストコンシューマー再生プラスチック市場全体の成長を促進しています。

ポストコンシューマー再生プラスチック市場における魅力的な機会

アジア太平洋

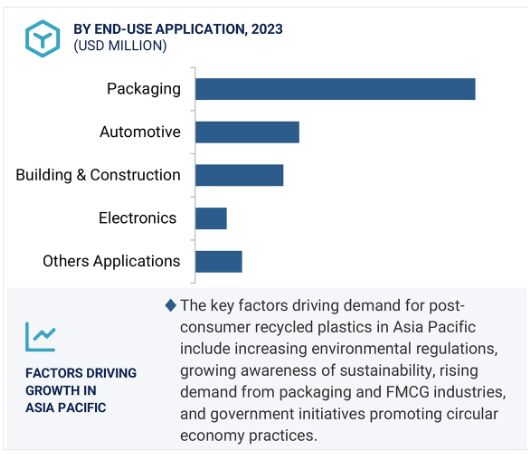

アジア太平洋地域におけるポストコンシューマー再生プラスチックの需要を促進する主な要因には、環境規制の強化、持続可能性に対する消費者の意識の高まり、リサイクルを推進する政府の取り組み、包装およびFMCG産業の成長、循環型経済への移行などが挙げられます。

世界のポストコンシューマー再生プラスチック市場を促進する主な要因には、環境問題への関心の高まり、プラスチック廃棄物に対する規制の強化、持続可能な包装に対する需要の増加、リサイクル技術の進歩、持続可能性に対する企業の取り組みなどが挙げられます。

今後5年間は、買収、提携、拡大により市場関係者に有利な機会がもたらされると予想されています。

アジア太平洋地域のポストコンシューマー再生プラスチック市場は、2029年までに1069.7億米ドルに達すると予測されています。

ポストコンシューマー再生プラスチック市場における主な制約は、プラスチック廃棄物の収集と分別に関する体系的なシステムの欠如です。

世界のポストコンシューマー再生プラスチック市場のダイナミクス

推進要因:厳格な

廃棄物やその副産物の悪影響により、世界各国の政府は厳格な管理措置を定めています。また、埋立地に廃棄される固形廃棄物の発生を最小限に抑えるため、消費者および産業廃棄物のプラスチック廃棄物に関する厳しい規制も実施されています。米国および欧州諸国の規制当局は、基準や行為の順守を怠った場合の罰則も規定しています。

固形廃棄物からプラスチック廃棄物を分別するのは、自治体またはゴミの収集と廃棄に関わる官民パートナーシップ(PPP)です。その後、廃棄物はリサイクルセンターやリサイクル工場に運ばれます。先進国では、プラスチック廃棄物の収集はより標準化されています。家庭やオフィス、施設などの非居住用施設には、プラスチックやプラスチック製品を廃棄するための専用ゴミ箱が用意されています。このような取り組みにより、プラスチック廃棄物を他の固形廃棄物から分別する手間が省かれ、メーカーによるプラスチックの回収とリサイクルがより多く可能になります。

抑制:家庭部門におけるプラスチック廃棄物管理の不順守

プラスチック廃棄物の管理は、発生源の特定、収集と選別、リサイクル、再利用、廃棄といった一連の活動です。プラスチック廃棄物の発生源は、住宅、産業、商業、公共施設など多岐にわたります。これらの発生源は、廃棄物に対する全責任を負うため、プラスチック廃棄物のリサイクルや処理に重要な役割を果たします。これらの発生源がプロセス全体に大きく貢献しているため、遵守されない場合にはプロセス全体に悪影響を及ぼします。家庭部門は発生するプラスチック廃棄物の大部分を占めていますが、この部門では廃棄物処理に関する規定の手順が守られていないことがよく見られます。プラスチック廃棄物は、川や河川に廃棄され、水を汚染していることがよく見られます。OECDによると、プラスチックの環境への漏出は世界全体で年間4400万トンと倍増し、湖や河川、海洋におけるプラスチックの蓄積は3倍以上になると予測されています。2019年のプラスチック廃棄物が3億5300万トンから2060年には10億1400万トンに膨れ上がるためです。家庭部門による廃棄物処理の不順守により、プラスチック廃棄物の管理は困難になっています。

機会:新興国におけるプラスチック廃棄物管理の需要の高まり

北米や欧州などの先進国ではプラスチック廃棄物の需要が飽和状態になっています。発展途上国では廃棄物の収集、輸送、処理が組織化されていません。廃棄物はしばしば都市郊外に投棄され、埋立地が溢れかえる結果となっています。北米や欧州の市場は成長の面で飽和状態に達していますが、インド、アルゼンチン、南アフリカ、ブラジル、中東諸国などの市場は予測期間中に成長すると見込まれています。発展途上国では急速な都市化と経済成長が進んでおり、リサイクル材料に対する需要の高まりに対応し、リサイクルインフラを確立する上で有望な機会がさらに生まれています。これらの市場のほとんどは、消費パターンの変化、都市の成長、工業化によって廃棄物の発生率が増加しています。廃棄物管理が重要な懸念事項となる中、これらの地域では効率的で持続可能なリサイクルシステムを構築する未開拓の可能性があり、ポストコンシューマー再生プラスチック市場の成長をさらに後押しするでしょう。

中国やインドなどの発展途上国では、都市人口の増加と消費主義の拡大により、廃棄物の生産量が増加しています。この傾向により、リサイクルに利用できるプラスチックを内包するリサイクル可能な材料が大量に確保されることになります。さらに、発展途上国のほとんどは廃棄物管理が不十分であるため、収集、廃棄、リサイクルのサービスが不適切です。このギャップは、リサイクル施設や選別センター、そして使用済みプラスチック廃棄物の回収拠点の整備によって埋めることができます。例えば、インドネシアやベトナムなどの東南アジア諸国は、経済成長と人口増加に伴い、妥当な廃棄物処理と管理に課題を抱えています。これを受けて、これらの国々はプラスチックのリサイクルと持続可能な廃棄物管理の問題に取り組むための対策を講じ始めています。同様に、アフリカの新興市場もリサイクル施設の設置や循環経済の実践の可能性を模索し始めています。

課題:リサイクルコストの高さ

ポストコンシューマー再生プラスチックの経済的な実現可能性の課題は、プラスチック廃棄物の収集、選別、リサイクルのプロセスに関連するコスト要因であり、これがリサイクル製品の販売価値を相殺してしまう可能性があります。リサイクルコストの高さは、リサイクルインフラへの投資やリサイクル活動の開発を遅らせる可能性もあります。例えば、米国の科学・工学・医学アカデミーが実施した「アメリカに価値をもたらす:21世紀の製造およびイノベーション政策」と題する研究では、リサイクルの展望が以下の経済問題に関連して議論されました。報告書によると、バージンプラスチックは安価であり、リサイクルプロセスは一般的にコストがかかり、煩雑であるため、リサイクルプラスチックは経済価値の面で競争できないと指摘されています。これは、バージンプラスチックの生産に使用される原油価格が低い場合には特に当てはまります。また、リサイクルに関する「New Plastics Economy Initiative」の報告書では、プラスチック廃棄物問題に対処するために、2050年までにリサイクル業界で年間75億米ドルの追加資金が必要になる可能性があると指摘しています。このギャップは、回収、選別、処理にかかる費用が、リサイクル製品の販売による収益を上回る可能性があることが原因です。

グローバルなポストコンシューマー再生プラスチック市場のエコシステム分析

ポストコンシューマー再生プラスチックのエコシステムには、廃棄物収集業者、ポストコンシューマープラスチックのリサイクル業者、流通業者、最終用途産業が含まれます。ポストコンシューマープラスチックのリサイクル業者は、プラスチック廃棄物の収集とリサイクルの両方に携わっています。さらに、流通業者は、ポストコンシューマープラスチックのリサイクル業者と最終ユーザーの間のギャップを埋める重要な役割を果たしています。最終段階では、包装、自動車、消費財、電子機器、建設などの最終用途産業が、環境規制を順守し、持続可能性の目標を達成するために、これらのポストコンシューマー再生プラスチックを自社製品に組み込んでいます。

ポストコンシューマー再生プラスチックの機械的処理は、市場で最も成長の著しい処理分野です。

機械的リサイクルとは、粉砕、破砕、溶解などの物理的手段による廃プラスチックの処理を指します。このプロセスでは、プラスチック廃棄物は収集、選別、分離、洗浄され、類似製品または代替製品を製造するためにプラスチックと混合される前に再加工されます。 機械的にリサイクルされるプラスチックのほとんどは、商業および工業部門から発生します。 機械的リサイクル部門の規模と構造は、リサイクル可能な材料を提供するプラスチック廃棄物の流れと関連しています。 均質で比較的清潔な、大量かつ一定の廃棄物の流れは、機械的リサイクルの前提条件です。 このようなプラスチック廃棄物の流れに対しては、機械的リサイクルが引き続き好ましい方法であると見込まれています。機械的リサイクルは、一般的に他のリサイクル方法よりもコストが抑えられます。 機械的リサイクルの各段階(収集、輸送、加工など)にかかる費用は、清潔で種類別のプラスチック廃棄物の場合、より低く抑えられることが多いです。 機械的リサイクルには、バージンプラスチックと比較すると品質面で一定のデメリットがあります。 新たに形成されたリサイクルプラスチックは、リサイクル工程を経るたびに品質が低下するため、バージン素材と比較すると高性能な用途には適していません。

しかし、使用済みプラスチックの機械的リサイクルは、埋め立て廃棄物の管理や循環経済の原則を支える上で非常に重要です。廃棄されたプラスチックを再利用し、新しい製品に変えることで、埋め立て地や海洋へのプラスチックの投棄を減らし、資源の節約と環境への影響の最小化につながります。持続可能性の目標を達成し、環境配慮型製品に対する消費者需要に応えることを目指すメーカーの間で、ポストコンシューマー再生プラスチック(PCR)の使用がますます好まれるようになっています。

塩素化プロセスは、ポストコンシューマー再生プラスチック市場で最も成長の著しい分野です。

使用済みプラスチック、特にプラスチックボトルのリサイクルは、主に以下の理由によるものです。使用頻度が高く、廃棄される量も多いことから、この製品は産業および家庭から排出されるプラスチック廃棄物の大部分を占めています。外観や形状が他の製品とは大きく異なるため、消費者や廃棄物回収プログラムでは、リサイクル用に選別する可能性が高くなります。さらに、回収システムから高度な選別技術に至るまで、プラスチックボトルを効率的に処理するためのリサイクルインフラが最適化され、リサイクル可能性が高まっています。

米国国家ポストコンシューマー再生プラスチックボトルリサイクルレポート(2024年)によると、「PETボトルのリサイクル回収量は合計971.22キロトン、HDPE着色ボトルは合計188.70キロトン、HDPE着色ボトルは208.62キロトン」でした。消費者による持続可能な製品や環境問題への関心の高まりにより、各業界では自社製品にリサイクル素材をどのように使用できるか模索しています。それでも、プラスチック素材は新しいボトルや容器などの生産に再利用できるため、ボトルは有望な機会です。ボトルを直接、同様の製品を製造する際に使用できる素材に変換する(ボトル・トゥ・ボトル・リサイクル)ことができます。この需要主導型のインセンティブは、廃棄ではなく再利用を促すという点で、循環経済の目標と一致しています。これらの要因とプラスチックによる汚染に対する消費者の意識が相まって、プラスチックボトルはリサイクルの主要な対象となり、最も重要なポストコンシューマー再生プラスチックの主要な供給源となっています。

nability goals. この相互に結びついたエコシステムは、環境意識の高まり、プラスチックの使用に関する厳格な規制枠組み、企業の持続可能性への取り組みによって推進されています。

アジア太平洋地域は、最大のポストコンシューマー再生プラスチック市場になると予測されています。

2023年にはアジア太平洋地域がポストコンシューマー再生プラスチック市場を独占し、次いでヨーロッパと北米が続くと予測されています。プラスチック廃棄物管理に関する政府政策の増加、環境への懸念の高まり、包装、自動車、消費財業界からのポストコンシューマー再生プラスチックの需要増加により、予測期間中、アジア太平洋地域のポストコンシューマー再生プラスチック市場は成長を続けるでしょう。中国、インド、日本、韓国を含む多くの発展途上国がリサイクルの取り組みを主導しており、多くの企業や政府がプラスチック廃棄物の削減、再生材料の使用拡大、循環型経済の実践など、持続可能な取り組みを採用しています。人口の多さ、可処分所得の増加、包装食品・飲料の需要の高まりにより、プラスチック廃棄物がさらに増え、この地域におけるポストコンシューマー再生プラスチック製品の需要増加につながっています。都市化と中流階級の消費者の増加により、この地域におけるプラスチックの需要が増加しており、それゆえにこの地域における効率的なリサイクルの必要性も高まっています。循環経済システムへの移行が進んでいること、またケミカルリサイクルなどの革新的なリサイクルプロセスへの投資も、市場の成長を促進しています。

ポストコンシューマー再生プラスチック市場の最近の動向

2024年10月、ルノー・グループとスエズは、欧州の自動車業界における循環型経済の促進を目的とした戦略的提携を発表しました。この提携は、自動車業界におけるクローズドループ・システムの確立を目指しており、その中には、新しい天然資源に頼らず、廃車となった車両から材料をリサイクルおよび再利用して新しい自動車を生産することが含まれています。この取り組みにより、業界の環境への影響と資源消費が大幅に削減されることが期待されています。

2024年10月、スエズ(SUEZ SA)は、英国での事業拡大のため、エクセターを拠点に商業廃棄物管理とリサイクルを専門とするデボン・コントラクト・ウェイスト(Devon Contract Waste、DCW)を買収しました。この買収は、欧州最大の廃棄物市場の一つで存在感を高めるというスエズの戦略的取り組みの一環であり、2027年までに国際市場からの売上高を40%に引き上げるという目標に沿ったものです。

2024年9月、水循環と廃棄物管理ソリューションの世界的リーダーであるSUEZは、革新的なプラスチックリサイクルソリューションを専門とするフランスの新興企業、パープル・オルタナティブ・サーフェスへの投資を発表しました。この戦略的提携は、リサイクルプラスチック廃棄物から作られたパープル・オルタナティブ・サーフェスの透水性舗装ソリューションの生産能力を強化することを目的としています。

2024年3月、Remondis SE & Co. KGはMarkantグループと重要な提携関係を結びました。EKO-PUNKTはRemondisが運営するデュアルシステムで、包装ライセンスとリサイクル適性の向上に重点を置いています。この提携関係は、Markantのインターネット情報フォーラム「One Globe」に統合された革新的なオンラインツール「Recycling Checker」を通じて、包装のリサイクル適性を向上させることを目的としています。

主要な市場関係者

ポストコンシューマー再生プラスチック市場における主要な関係者は以下の通りです。

Veolia (France)

Suez SA (France)

WM Intellectual Property Holdings, L.L.C. (US)

Republic Services (US)

Waste Connections (Canada)

Biffa (UK)

Clean Harbors, Inc. (US)

Stericycle, Inc. (US)

Remondis SE & Co. KG (Germany)

DS Smith plc (UK)

ReVital Polymers, Inc. (Canada)

B&B Plastics, Inc. (US)

Fresh Pak Corporation (US)

B. Schoenberg & Co. (US)

Custom Polymers, Inc. (US)

Van Werven Recycling BV (Netherlands)

Dalmia Polypro Industries Pvt. Ltd. (India)

Merlin Plastics (Canada)

Plastrec (Canada)

Lucro Plastecycle Private Limited (India)

Plastipak Holdings Inc. (US)

KW Plastics (US)

MBA Polymers, Inc. (US)

Jayplas (UK)

Envision Plastics Industries LLC (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場力学

推進要因

– 環境安全に関する厳格な規制の実施

– 持続可能な廃棄物管理のための意識向上プログラムの増加

– 都市人口の増加

– 持続可能な製品に対する消費者の好みの高まり

阻害要因

– 家庭部門におけるプラスチック廃棄物管理の不順守

– プラスチック廃棄物の収集および分別に関する枠組みの欠如

– 適切なリサイクル施設の不足

機会

– 新興経済圏におけるプラスチック廃棄物管理の需要の高まり

– プラスチックのリサイクル技術への研究開発(R&D)投資の増加

– プラスチック廃棄物管理における官民パートナーシップ(PPP)の増加

課題

– 高額なリサイクル費用

– サプライチェーン管理に関連する課題

業界トレンド

64

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析

アプリケーション別、主要企業の平均販売価格トレンド

地域別、平均販売価格トレンド

6.3 バリューチェーン分析

6.4 生態系分析

6.5 ポストコンシューマー再生プラスチック市場におけるジェネリックAIの影響

6.6 技術分析

主要技術

機械的リサイクル

化学的リサイクル

補完技術

高度な選別および分離技術

プラスチックから燃料(エネルギー回収)

トレーサビリティおよび透明性確保のためのブロックチェーン

6.7 特許分析

はじめに

方法

特許分析

6.8 貿易分析

輸出データ(HSコード3915

輸入シナリオ(HSコード3915

6.9 2024年~2025年の主要会議およびイベント

6.10 関税および規制の概観

関税分析(HSコード3915)

規制当局、政府機関、その他の組織

ポストコンシューマー再生プラスチック業界に関連する基準および規制

– 禁止および制限 – 特定のプラスチック製品が環境に与える影響を低減する

– 経済的手段がプラスチックの使用および行動パターンに影響を与えている

– 標準化 – 製品の品質、安全性、受容性に関する基準およびガイドライン

– 業界向けガイダンス – 食品包装における再生プラスチックの使用

– 資源保全回収法(RCRA)

– ISO 15270

6.11 ポーターのファイブフォース分析

新規参入の脅威

代替品の脅威

供給業者の交渉力

買い手の交渉力

競争相手の激しさ

6.12 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

6.13 ケーススタディ分析

HPとSLSは、環境への影響を低減し、資源の回収と再利用を促進することで循環型経済を実現するために協力しました。

ドイツは2022年にプラスチック包装のリサイクル率63%を達成しました。

フライトグループはニュージーランドで初のペットボトル洗浄プラントを設置しました

6.14 マクロ経済分析

はじめに

GDPの傾向と予測

GDPに占める建設業界の割合

世界の自動車生産と成長

6.15 投資と資金調達シナリオ

ポリマーの種類別ポストコンシューマー再生プラスチック市場

102

7.1 はじめに

7.2 ポリプロピレン(PP

) 耐熱特性が需要を牽引

7.3 低密度ポリエチレン(LDPE

) 高い柔軟性と弾性が需要を牽引

7.4 高密度ポリエチレン(HDPE

高い引張強度と優れた化学的特性が需要を牽引

7.5 ポリ塩化ビニル(PVC

低吸湿性が需要を促進

7.6 ポリウレタン(PUR

優れた電気絶縁特性が需要を牽引

7.7 ポリスチレン(PS)

加工の容易さが需要を促進

7.8 ポリエチレンテレフタレート(PET)

重量あたりの強度の高さが需要を促進

7.9 その他のポリマーの種類

ポストコンシューマー再生プラスチック市場、供給源別

110

8.1 はじめに

8.2 ボトル

市場を牽引する強固なリサイクルインフラの存在

8.3 ボトル以外の硬質

市場を牽引する選別および加工技術の進歩

8.4 その他の供給源

ポストコンシューマー再生プラスチック市場、最終用途別

115

9.1 はじめに

9.2 包装

プラスチック包装の再利用に関する厳しい規制が市場を牽引

9.3 建築・建設

環境配慮型建築資材の使用が市場成長を促進

9.4 自動車

自動車製造における再生プラスチックの採用が市場を牽引

9.5 電子機器

電子機器における再生プラスチックの採用が市場を牽引

9.6 その他の最終用途

加工の種類別ポストコンシューマー再生プラスチック市場

120

10.1 はじめに

10.2 化学処理

化学リサイクルの採用が増加し、市場を牽引

– ケミカルリシス

– 熱分解

– 水素技術

– ガス化

10.3 機械処理

商業および産業部門での利用が市場を牽引

10.4 生物処理

環境にやさしい製品に対する需要の高まりが市場成長の原動力に

地域別ポストコンシューマー再生プラスチック市場

125

11.1 はじめに

11.2 北米

米国

プラスチック製品および包装に対する高い需要が市場を牽引

カナダ

政府主導のプラスチックリサイクルへの取り組みが市場を牽引

メキシコ

– 簡便食品および飲料の需要増が市場成長を促進

11.3 ヨーロッパ

ドイツ

– 先進的なプラスチックリサイクル技術の採用拡大が市場を牽引

英国

– 持続可能性に関する意識の高まりが市場を牽引

フランス

– 著名なプラスチックリサイクル企業の存在が市場成長を促進

イタリア

– プラスチック包装業界の拡大が市場を牽引

ロシア

– リサイクル能力の向上が市場を牽引

その他のヨーロッパ

11.4 アジア太平洋地域

中国

– 急速な工業化と都市化が市場を牽引

日本

– プラスチック廃棄物管理への重点が高まり、市場成長を促進

インド

– 持続可能な慣行の採用拡大が市場を牽引

韓国

– プラスチックリサイクルに有利な政府政策が市場を牽引

ベトナム

– プラスチック汚染の抑制への注目が高まり、未開拓の市場潜在力が市場を牽引

アジア太平洋地域その他

11.5 中東およびアフリカ

GCC諸国

– サウジアラビア

– GCC諸国以外

南アフリカ

– 中流階級人口の増加が市場を牽引

エジプト

– 廃棄物管理の改善が市場成長を促進

中東およびアフリカその他

11.6 南アメリカ

ブラジル

– プラスチック包装業界の急速な発展が市場を牽引

アルゼンチン

– 食品・飲料業界の活況が市場成長を促進

南米その他

競合状況

263

12.1 概要

12.2 主要企業の戦略/勝利への権利

12.3 市場シェア分析

12.4 ランキング分析

12.5 収益分析

12.6 企業評価および財務指標

12.7 ブランド/製品比較

12.8 企業評価マトリクス:主要企業、2023年

スター

新興のリーダー

普及した企業

参加者

企業規模:主要企業、2023年

– 企業規模

– 供給元規模

– ポリマーの種類別

– 用途別

– 地域別

12.9 企業評価マトリクス:新興企業/中小企業、2023年

先進的な企業

対応力のある企業

活力のある企業

スタート地点

競合他社ベンチマーキング:新興企業/中小企業、2023年

– 主要な新興企業/中小企業の詳細リスト

– 主要な新興企業/中小企業の競争力ベンチマーク

12.10 競争シナリオ

製品発売

取引

拡大

その他

企業プロフィール