❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

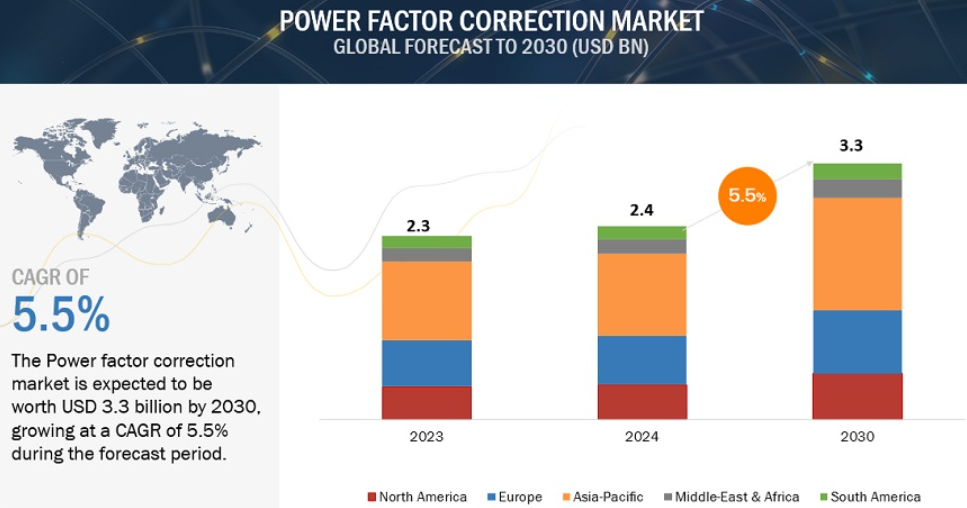

力率改善市場は 、年平均成長率5.5%で、2024年の24億米ドルから2030年には33億米ドルに達すると予測されています。力率改善システムの需要は、エネルギー効率の高い製品へのニーズの高まり、エネルギー料金の削減への関心の高まり、厳しい環境規制や政策によって増加しています。産業や商業施設がエネルギー使用を最適化し、電気料金を削減する新たな手段を模索する中、力率を補正することは、電力の損失を最小限に抑え、全体的な電力品質を高めるために極めて重要な側面です。現在、さまざまな産業で力率補正ソリューションが導入されています。これらのソリューションにより、電気料金を削減し、ダウンタイムを減らし、機器の効率を高めることができるからです。力率改善システムはまた、電気機器へのストレスを軽減し、機器の寿命を延ばし、メンテナンスコストの削減にも役立ちます。

力率改善市場のダイナミクス

促進要因 明確なエネルギープロジェクトへの投資の増加

エネルギー効率の高い製品を含むエネルギー転換技術への世界的な投資が、力率改善装置の世界市場を大きく牽引しています。国際再生可能エネルギー機関(International Renewable Energy Agency)によると、エネルギー転換技術への世界投資は、2022年に過去最高の1兆3,000億米ドルに達しました。このような投資の加速は、再生可能エネルギー源の利用への注目の高まりと、力率補正システムが提供するメリットに関する意識の高まりによって促進されています。

世界各国の政府は、厳しい規制政策やイニシアティブを通じてエネルギー効率を促進しており、力率改善システムの需要をさらに促進しています。さまざまな業界の企業が、エネルギー効率の高い製品を導入し、電力消費と電気料金を削減することに熱心に取り組んでいます。力率改善(PFC)システムは、石油・ガス、鉱業、航空宇宙など、さまざまな分野で世界的に使用されています。同様に、再生可能エネルギーの利用が増加していることも、力率補正システムのニーズを生み出しています。

阻害要因 PFCシステムの初期導入コストの高さ

PFCシステムには、エネルギー料金の削減やエネルギーの効率化など多くの利点がありますが、全体的にシステムの初期費用が高いため、多くの施設でPFCシステムの導入が妨げられています。PFCシステムは、大容量のコンデンサや低周波のフィルタリング・インダクタなど、非常に高価な部品で構成されています。これに加えて、特定の産業用途に応じてPFCシステムをカスタマイズするために必要な非常に複雑な設計とエンジニアリングも、コストを押し上げる要因となっています。そのため、産業施設は力率補正のニーズを慎重に見極めて高い初期コストを軽減し、初期コストを大幅に抑えて同様の機能を実現する能動型力率補正システムのような費用対効果の高い代替手段を模索する必要があります。

機会: 省エネ技術を促進する政府のインセンティブと規制

力率改善は、エネルギー効率の改善と電気料金の削減に極めて重要です。力率が低いと電気代が高くなり、電気システムに負担がかかり、機器の寿命が短くなります。そのため、政府は力率補正を奨励するイニシアチブを導入し、持続可能なエネルギー慣行を提唱する企業を支援しています。

ニュー・サウス・ウェールズ州エネルギー節約スキーム(ESS)など、いくつかの省エネプログラムは、力率改善プロジェクトに投資する企業に金銭的なインセンティブを提供しています。ESSを通じて、企業は、PFCシステムの導入により達成されたエネルギー節約に基づいて、エネルギー節約証書(ESC)を獲得することができます。この証書は取引することができ、その結果、PFCシステムへの投資に対する金銭的リターンが得られます。

さらに、力率基準の遵守を保証するための規制措置も設けられています。電力会社によっては、力率が低い事業者に罰則を課し、効率改善のインセンティブを与えています。さらに、建築基準法やエネルギー効率基準は、新築や改築の際に最低力率を要求する場合があり、PFC システムの使用をさらに促進しています。例えば、米国エネルギー省の自主的なガイドラインであるエネルギースターガイドラインは、コンピューティング機器が全負荷時に少なくとも0.9の力率を維持することを推奨しています。

政府は、力率補正の利点に対する認識を高めるため、教育キャンペーンやプログラムに投資することがよくあります。このような利点と、力率補正の実施をサポートするために利用可能なリソースを企業に知らせることで、これらのイニシアチブは普及を促し、よりエネルギー効率の高い経済への移行を促進します。

課題: 既存のインフラへのPFCシステムの統合に伴う複雑さ

PFC システムを既存のインフラに統合することは、いくつかの技術的な理由により困難な場合があります。PFCシステムは、既存のシステムとは異なるデータ形式を使用する可能性があります。このため、情報の解釈や交換が困難になり、エラーが発生しやすく時間がかかるデータ変換やマッピング処理が必要になることがあります。既存システムは、PFC システムが理解できない特定のプロトコルを使用している場合があり、通信の障壁が生じます。このため、リアルタイムのデータ交換が妨げられ、重要な財務プロセスに遅れが生じる可能性があります。

PFCシステムが既存のインフラと異なるセキュリティ標準に準拠する場合、統合の課題が生じます。これにより、不正アクセスやデータ漏洩の脆弱性が生じる可能性があります。相互接続されたシステムを扱う場合、問題の診断と解決はより複雑になります。ITチームは、既存のインフラと新しいPFCシステムにまたがる問題のトラブルシューティングを行う必要があり、解決に要する時間が延び、リソース需要が増大する可能性があります。PFC システムの保守には、既存の IT スタッフの専門知識を超える専門的な知識やスキルが必要になる可能性があり、追加トレーニングや新たな人材の雇用が必要になるため、保守全体の負担が増加します。

同様に、継続的な保守やサポートについてPFCシステムのベンダーへの依存度が高まり、ベンダーロックインが発生し、長期的に保守コストが膨らむ可能性があります。また、異なるシステムからデータを統合することも課題となり、データの一貫性と正確性が、エラーを回避し、信頼性の高い財務運営を維持するために不可欠となります。新しいシステムを統合する際には、セキュリティに関する考慮が必要となり、統合時に適切なセキュリティ・プロトコルが導入されなければ、ネットワークの脆弱性が生じる可能性があります。

力率改善市場のエコシステム

この業界の注目すべきプレーヤーは、力率補正システムおよび関連コンポーネントを製造する、長年の実績と財務基盤を持つメーカーです。これらの企業は、幅広い製品を提供し、最先端技術を採用し、強固なグローバル販売・マーケティングネットワークを維持し、市場で大きな実績を持っています。この市場で著名な企業には、Eaton(アイルランド)、ABB(スイス)、GE Vernova(米国)、Schneider Electric(フランス)、Hitachi Energy Ltd(スイス)などがあります。

予測期間中、力率改善市場の無効電力別シェアは500~1,500kVAr分野が第3位に

500~1,500kVArセグメントは、3つの予測期間中、力率改善市場において無効電力ベースで第3位のシェアを占める見込みです。このカテゴリの力率改善システムは、大きな電気負荷を持つ大規模な産業および商業スペースで使用されます。500~1,500kVArの力率改善システムは、無効電力管理の運用要件を効率的に満たし、有効性とエネルギーコストの削減につながります。また、電力品質の向上は、製造業、重機械、大型複合商業施設などの産業にも、電気損失の低減を通じて恩恵をもたらし、この分野の成長を促し、市場での存在感を高めます。

予測期間中、力率改善市場のアプリケーション別シェアはデータセンターが第3位。

アプリケーション・セグメントとしてのデータセンターは、これらの施設における信頼性が高く効率的な電力管理に対する需要の増加により、予測期間中、力率改善市場において第3位の地位を占めると予想されます。クラウドコンピューティング、ビッグデータ、デジタルサービスの急速な成長に伴い、データセンターでは電力消費が急増しています。力率改善ソリューションは、このような環境において、エネルギー使用を最適化し、運用コストを削減し、ダウンタイムや機器の損傷につながる電力効率の低下を防止するために不可欠です。このようなエネルギー効率と信頼性の重要なニーズが、データセンターにおける力率改善ソリューションの需要を押し上げています。

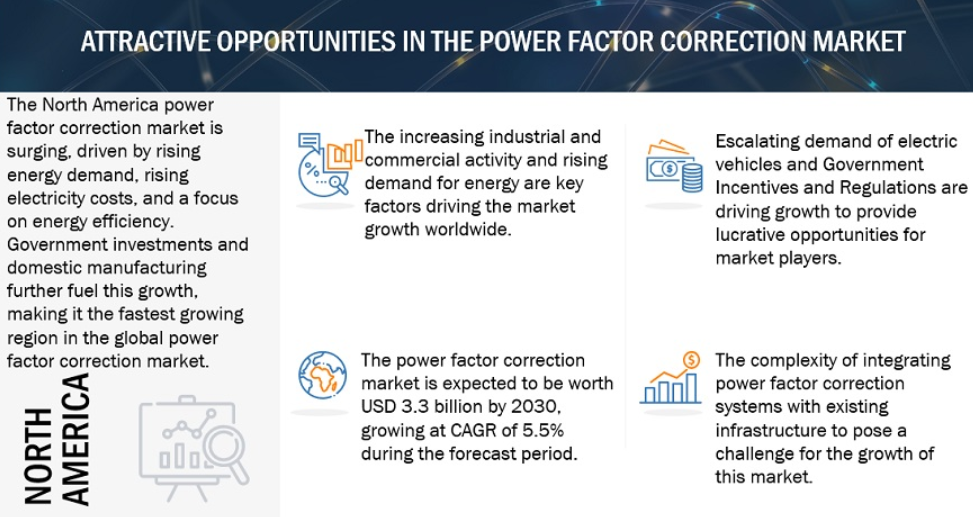

北米が2024年から2030年にかけて最も急成長する市場。

予測期間中、北米が最も急成長する市場になる見込みです。この地域では、送電網の信頼性と効率に対する懸念が高まっており、エネルギーインフラの近代化への投資が促進されています。また、省エネルギーやカーボンフットプリント削減に関する厳しい規制や政策を遵守する必要性から、PFCソリューションの採用が産業界に迫られています。さらに、再生可能エネルギー源の統合が進んでいることも、北米におけるPFC技術の採用を後押ししています。

主な市場プレーヤー

力率改善市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。力率改善市場の主要プレーヤーは、GE Vernova(米国)、ABB(スイス)、Schneider Electric(フランス)、Eaton(アイルランド)、Hitachi Energy Ltd. (スイス)です。(スイス)です。2019年から2024年にかけて、 力率改善市場でより大きなシェアを獲得するために、製品発売、契約、協定、パートナーシップ、提携、買収、拡大などの戦略がこれらの企業によって行われています。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 明確なエネルギー・プロジェクトへの投資の増加

– 産業施設における低電圧PFCシステムの導入増加

阻害要因

– PFCシステムの初期導入コストの高さ

可能性

– 政府による省エネ技術導入奨励制度の導入

– スマートグリッド導入への傾斜の高まり

– 電気自動車需要の高まり

課題

– 既存インフラへの PFC システムの統合に伴う複雑さ

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

5.5 エコシステム分析

5.6 投資と資金調達のシナリオ

5.7 力率改善市場へのAI/ジェネレーティブAIの影響

影響レベルの根拠

5.8 世界のマクロ経済見通し

はじめに

GDPの動向と予測

製造業付加価値(GDP比)

世界の電力生産

5.9 技術分析

主要テクノロジー

– モノのインターネット(IoT)

隣接技術

– 固体スイッチング・デバイス

5.10 特許分析

5.11 貿易分析

輸出シナリオ(HSコード8532)

輸入シナリオ(HSコード8532)

5.12 主要会議とイベント(2024-2025年

5.13 価格分析

力率改善用コンデンサバンクの価格動向(無効電力別

力率改善システムの平均販売価格動向(地域別

5.14 料金と規制の状況

関税分析

規制機関、政府機関、その他の組織

規制の枠組み

5.15 ポーターの5つの力分析

代替品の脅威

供給者の交渉力

買い手の交渉力

新規参入の脅威

競合の激しさ

5.16 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.17 ケーススタディ分析

シドニーのショッピングモールが力率を改善し、エネルギー費用を削減するためにSVGシステムを導入。

マレーシアの病院が信頼性の高い無停電電力供給のために自動pfcシステムを採用

インドの中規模繊維工場では、エネルギー料金の削減と違約金の回避を目的にpfcコンデンサを導入。

力率改善市場、無効電力別

87

6.1 はじめに

6.2 0~200 KVAR

小型商用アプリケーションでの需要増加がセグメント成長を牽引

6.3 200~500 kVAR

中規模商業ビルや工業施設での使用増加 がセグメント成長を促進

6.4 500-1,500 kvar

エネルギー損失を最小限に抑えることに重点を置く大規模産業プラントのオーナーが増加し、需要を後押し

6.5 1,500kvar以上

送電網全体の電圧レベルを安定化させることが急務となり、この分野の成長を後押し

力率補正市場、タイプ別

94

7.1 導入

7.2 自動

効率的な電気システムを構築する能力が需要を後押し

7.3 固定

エネルギーコスト削減への関心の高まりがセグメント成長をサポート

力率改善市場、販売チャネル別

98

8.1 導入

8.2 販売業者

広範な地域をカバーし、新市場への参入を加速できることがセグメント成長を後押し

8.3 OEM 直接販売

販売チーム育成のための初期費用が高く、市場シェアが低下

力率改善市場、用途別

102

9.1 導入

9.2 産業用

電力集約型産業機器の使用増加が需要を押し上げる

9.3 再生可能

再生可能エネルギー源の電力網への統合が市場を促進

9.4 商業

商業ビルにおけるエネルギー効率とコスト削減の需要増加が市場を牽引

9.5 データセンター

効率的で信頼性の高いデータセンター・インフラへのニーズの高まりが市場成長を促進

9.6 EV充電

電気自動車への投資の増加と急速な拡大が市場成長を後押し

力率改善市場、地域別

111

10.1 はじめに

10.2 北米

米国

– 再生可能資源を利用した持続可能なエネルギー生産への関心の高まりが需要を後押し

カナダ

– 自動車セクターからの需要増が市場成長を促進

メキシコ

– 産業セクターの繁栄が需要を促進

10.3 アジア太平洋

中国

– エネルギー消費削減のための政府の取り組みが需要を押し上げ

日本

– 送電網への再生可能エネルギー源の導入拡大が市場成長を促進

韓国

– 送電網の効率向上への関心の高まりが市場を牽引

インド

– エネルギー浪費削減の急務が市場成長を加速

オーストラリア

– エネルギー料金の削減を重視する産業界が需要を急増

その他のアジア太平洋地域

10.4 ヨーロッパ

ドイツ

– 厳しいエネルギー規制が市場成長を促進

英国

– エネルギー消費を削減し、純炭素排出量ゼロを達成する戦略的道筋が市場成長を刺激

フランス

– 効率的な送電網運用への強いニーズが市場成長を促進

イタリア

– エネルギー効率向上への需要の高まりが市場を牽引

ロシア

– 送電インフラのアップグレードが市場を牽引

その他のヨーロッパ

10.5 中東・アフリカ

GCC

– サウジアラビア

– アラブ首長国連邦

– その他のGCC

南アフリカ

– 電力コストの上昇が需要を喚起

その他の中東・アフリカ

10.6 南米

ブラジル

– クリーンエネルギー源の採用が市場を促進

アルゼンチン

– 効率的な送電網運用への強いニーズが市場成長を促進

その他の南米諸国

競争環境

162

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

11.3 市場シェア分析、2023年

11.4 収益分析、2019-2023年

11.5 ブランド/製品の比較

11.6 企業評価と財務指標(2024年

11.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興企業

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 無効電力フットプリント

– アプリケーションのフットプリント

– タイプ別フットプリント

– 地域別フットプリント

11.8 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMESの競合ベンチマーキング

11.9 競争シナリオ

製品発表

その他の開発

企業プロフィール

181

12.1 主要企業