❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

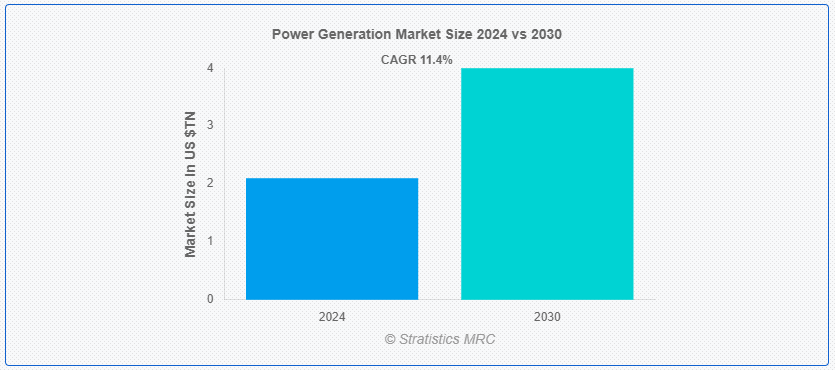

Stratistics MRCによると、世界の発電市場は2024年に2.1兆ドルを占め、予測期間中の年平均成長率は11.4%で、2030年には4.0兆ドルに達する見込みである。 発電は、家庭、産業、企業で使用するために、様々な形態のエネルギーを電力に変換するプロセスである。 これは、化石燃料の燃焼、原子力エネルギーの利用、風力、太陽光、水力などの再生可能エネルギーの利用などの方法によって達成される。 発電された電気は、送電線を通じてエンドユーザーに送られる。 効率的な発電は、環境への影響を最小限に抑えながらエネルギー需要を満たし、経済成長を支えるために極めて重要である。

Energy Institute Statistical Review of World Energy 2023によると、この地域の一次エネルギー消費量は2013年の220,48エクサジュールから2022年には277.60エクサジュールに増加する。

マーケット・ダイナミクス:

ドライバー:

増大するエネルギー需要。

経済が成長し、技術の進歩がエネルギー消費を高めるにつれ、効率的で持続可能なソリューションに対するニーズが高まっている。 この傾向は、エネルギー需要の増加に対応するための既存インフラの近代化と並んで、風力、太陽光、水力などの再生可能エネルギー源への投資を促進する。 二酸化炭素排出量の削減とエネルギー効率の改善への注目は、発電技術の市場成長と技術革新をさらに加速させる。

再生可能エネルギー

再生可能エネルギー源の断続性。

風力発電や太陽光発電のような再生可能エネルギー源の断続性は、市場において重要な課題となっている。 これらのエネルギー源は環境条件に左右されるため、送電網の安定性を乱しかねないエネルギー供給の変動につながる。 この課題に対処するには、安定した信頼できる電力供給を確保するために、高度なエネルギー貯蔵ソリューション、グリッド管理技術、多様なエネルギー・ポートフォリオが必要です。 これらの分野への投資は、再生可能エネルギーの断続性の限界を克服するために極めて重要である。

機会:。

環境に対する懸念の高まり。

発電市場における環境問題の高まりは、よりクリーンで持続可能なエネルギー源への大きなシフトを促している。 気候変動や環境悪化に対する意識の高まりから、政府や産業界は二酸化炭素排出量の削減や生態系への影響の最小化を優先するようになっている。 その結果、エネルギー効率化技術の進歩とともに、風力、太陽光、水力などの再生可能エネルギー源が重視されるようになっている。

脅威:。

燃料価格のボラティリティ。

燃料価格の変動は、市場において大きな課題となっている。 燃料価格の変動は運転コストや財務の安定性に影響を及ぼし、発電会社が予算を管理し、長期的な価格戦略を立てることを困難にする。 この変動はしばしば不確実性の増大につながり、投資決定や代替エネルギー源の導入に影響を及ぼす。 こうした課題を軽減するため、企業は柔軟な燃料戦略を採用し、効率を高め、不安定な燃料源への依存を減らす技術に投資しなければならない。

COVID-19の影響:

COVID-19パンデミックは、プロジェクト完了の遅延、サプライチェーンの中断、景気減速による需要減少を引き起こし、市場を著しく混乱させた。 操業停止や制限により、特に産業・商業部門の電力消費が一時的に減少した。 しかし、この危機は、電力会社がより弾力的で持続可能なエネルギーソリューションを求めたため、デジタル技術や再生可能エネルギー源の採用を加速させることにもなった。

ガスタービン分野は予測期間中最大になる見込み。

ガスタービンは予測期間中に最大になると予想されている。 ガスタービンは高効率、低排出ガス、迅速な始動が可能であり、ピーク時の電力需要への対応や再生可能エネルギー源の統合に最適である。 タービン技術の革新とインフラへの投資の増加が市場成長に寄与している。 さらに、よりクリーンなエネルギー源の推進と既存の発電所の近代化が、世界的にガスタービンの採用をさらに後押ししている。

予測期間中、商用セグメントのCAGRが最も高くなると予想されている。

予測期間中、CAGRが最も高くなると予想されるのは商用セグメントである。 エネルギー効率を高め、運用コストを削減し、信頼性の高い電力供給を確保するために、先進的な発電技術に投資する企業が増えている。 再生可能エネルギー源の採用とタービンの進歩は、商業用電力システムに変革をもたらしつつある。 さらに、スマートグリッド技術とエネルギー貯蔵ソリューションの統合は、商業企業の発電プロセスをさらに最適化している。

最大のシェアを持つ地域:。

北米は、エネルギー需要の増加、技術の進歩、よりクリーンなエネルギー源へのシフトに牽引され、予測期間中最大の市場シェアを占めると予測されている。 同地域は、インフラの近代化とスマートグリッド技術の統合に多額の投資を行っている。 再生可能エネルギーに対する政府の政策やインセンティブは市場成長に寄与しているが、規制の複雑さや燃料価格の変動といった課題は業界のダイナミクスに影響を与えている;

CAGRが最も高い地域:。

アジア太平洋地域は、予測期間中最も高いCAGRを維持すると予測されている。 よりクリーンで持続可能なエネルギー源へのシフトが顕著であり、太陽光発電、風力発電、水力発電プロジェクトに多額の投資が行われている。 各国政府はエネルギー安全保障と持続可能性を優先し、再生可能エネルギー導入と技術進歩を支援する政策とインセンティブを打ち出している。 さらに、炭素排出量の削減と気候変動目標の達成を目的とした国際的な協力関係や技術移転の影響も受けている。

市場の主要プレーヤー

発電市場の主要企業には、ゼネラル・エレクトリック社(GE)、シーメンス・エナジー社、シュナイダーエレクトリックSE、ABB社、三菱重工業株式会社、カミンズ社、イートン・コーポレーションplc、エマソン・エレクトリック社、株式会社日立製作所、株式会社東芝、ロールス・ロイス・ホールディングス・ピーエルシー、富士通ゼネラル、エンビジョン・エナジー社、カナディアン・ソーラー社、バーラト・ヘビー・エレクトリカルズ社(BHEL)などがある。

主な展開:。

2024年7月、Envision EnergyとサウジのPIFは中東における風力発電の成長を後押しする。 この合弁会社は、風力タービンの製造・組立拠点と地域内のハブの設立に注力する。

2024年4月、エンビジョン・エナジーとヒーロー・フューチャー・エナジーは、再生可能エネルギー分野での協力推進を目的とした枠組み協定を締結した。 この協定は、風力タービン発電機(WTG)、バッテリーエネルギー貯蔵システム(BESS)、グリーン水素技術の供給を含む様々な側面を包含している。

対象タイプ:

-火力発電

-水力発電

-原子力発電

-再生可能エネルギー

-その他のタイプ。

Fuel Types Covered:

– Coal

– Natural Gas

– Oil

– Renewable Resources

– Nuclear

Sources Covered:

– Hydroelectric

– Solar

– Biomass

– Geothermal

– Tidal and Wave

対象アプリケーション:

– バイオマス発電

– 燃料電池

– ガスタービン

– 太陽光発電

– 火力発電所

– バックアップ発電システム

– その他のアプリケーション

対象エンドユーザー:

– 住宅用

– 商業用

– 産業用

– ユーティリティ

– その他のエンドユーザー ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

– アジア o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

– 競争ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 世界の発電市場、タイプ別

5.1 はじめに

5.2 火力発電

5.3 水力発電

5.4 原子力

5.5 再生可能エネルギー

5.6 その他のタイプ

6 世界の発電市場、燃料タイプ別

6.1 はじめに

6.2 石炭

6.3 天然ガス

6.4 石油

6.5 再生可能資源

6.6 原子力

7 世界の発電市場、電源別

7.1 導入

7.2 水力発電

7.3 太陽熱

7.4 バイオマス

7.5 地熱

7.6 潮力・波力

8 世界の発電市場、用途別

8.1 はじめに

8.2 バイオマス発電

8.3 燃料電池

8.4 ガスタービン

8.5 太陽光発電

8.6 火力発電所

8.7 バックアップ電源システム

8.8 その他の用途

9 世界の発電市場、エンドユーザー別

9.1 はじめに

9.2 住宅用

9.3 商業用

9.4 産業用

9.5 ユーティリティ

9.6 その他のエンドユーザー

10 世界の発電市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 ゼネラル・エレクトリック・カンパニー(GE)

12.2 シーメンス・エナジー

12.3 シュナイダーエレクトリックSE

12.4 ABB Ltd.

12.5 三菱重工業

12.6 カミンズ・インク

12.7 イートン・コーポレーション plc

12.8 エマソン・エレクトリック

12.9 株式会社日立製作所

12.10 株式会社東芝

12.11 ロールス・ロイス・ホールディングス・ピーエルシー

12.12 富士通ゼネラル

12.13 エンビジョンエナジー

12.14 カナディアン・ソーラー

12.15 バーラト・ヘビー・エレクトリカルズ社(BHEL)

表一覧

1 発電の世界市場展望、地域別(2022-2030年) ($MN)

2 発電の世界市場展望、タイプ別(2022-2030年) ($MN)

3 発電の世界市場展望、火力発電別 (2022-2030) ($MN)

4 発電の世界市場展望、水力発電別 (2022-2030) ($MN)

5 発電の世界市場展望、原子力発電別 (2022-2030) ($MN)

6 発電の世界市場展望、再生可能エネルギー別 (2022-2030) ($MN)

7 発電の世界市場展望:その他のタイプ別(2022-2030年) ($MN)

8 発電の世界市場展望、燃料タイプ別 (2022-2030) ($MN)

9 発電の世界市場展望:石炭別 (2022-2030) ($MN)

10 発電の世界市場展望、天然ガス別 (2022-2030) ($MN)

11 発電の世界市場展望、石油別 (2022-2030) ($MN)

12 発電の世界市場展望、再生可能資源別 (2022-2030) ($MN)

13 発電の世界市場展望:原子力発電(2022-2030年)別 ($MN)

14 発電の世界市場展望、電源別 (2022-2030) ($MN)

15 発電の世界市場展望、水力発電別 (2022-2030) ($MN)

16 発電の世界市場展望、ソーラー別 (2022-2030) ($MN)

17 発電の世界市場展望、バイオマス別 (2022-2030) ($MN)

18 発電の世界市場展望、地熱別 (2022-2030) ($MN)

19 発電の世界市場展望、潮汐・波浪別 (2022-2030) ($MN)

20 発電の世界市場展望、用途別 (2022-2030) ($MN)

21 発電の世界市場展望、バイオマス発電別 (2022-2030) ($MN)

22 発電の世界市場展望、燃料電池別 (2022-2030) ($MN)

23 発電の世界市場展望、ガスタービン別 (2022-2030) ($MN)

24 発電の世界市場展望、太陽光発電別 (2022-2030) ($MN)

25 発電の世界市場展望、火力発電所別 (2022-2030) ($MN)

26 発電の世界市場展望、バックアップ電源システム別 (2022-2030) ($MN)

27 発電の世界市場展望、その他の用途別 (2022-2030) ($MN)

28 発電の世界市場展望:エンドユーザー別 (2022-2030) ($MN)

29 発電の世界市場展望:住宅用(2022-2030年)別 ($MN)

30 発電の世界市場展望:商業用(2022-2030年)別 ($MN)

31 発電の世界市場展望:産業別(2022-2030年) ($MN)

32 発電の世界市場展望:公益事業別(2022-2030年) ($MN)

33 発電の世界市場展望、その他のエンドユーザー別(2022-2030年) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖