❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

パワー-ツー-エックス市場調査、2033年

世界のPower-to-X市場の2023年の市場規模は3億1520万ドルで、2033年には7億6930万ドルに達し、2024年から2033年までのCAGRは9.3%で成長すると予測されています。

Power-to-X(PtX)とは、主に再生可能エネルギー源からの電気エネルギーを他のエネルギーキャリア、化学物質、原材料に変換する技術のこと。PtXの「X」は、水素(Power-to-Hydrogen)、合成燃料(Power-to-Fuel)、化学物質(Power-to-Chemicals)など、さまざまな出力を表します。このプロセスでは通常、電気分解が行われ、電気が水を水素と酸素に分解します。水素は直接使用することも、COと結合させてメタンやメタノールのような合成燃料を作ることもできます。PtXは、再生可能エネルギーと運輸、暖房、製造などの業界を統合することで、エネルギー貯蔵、グリッド・バランシング、セクター・カップリングを可能にします。余剰の再生可能エネルギーを柔軟かつ効率的に利用することで、持続可能なエネルギーシステムへの移行を支援し、脱炭素化を実現する重要な手段です。

レポートの主なハイライト

- Power-to-X市場の概要では、事業セグメント、製品ポートフォリオ、対象市場の収益、地理的プレゼンス、および著名メーカーの主要戦略開発を評価することで、競争ダイナミクスを提供します。

- Power-to-X市場は、エア・リキード、ALFA LAVAL、リンデPLC、三菱電機、シーメンスAG、ティッセンクルップAG、バルメットコーポレーション、Power 2X、MANエナジーソリューションズ、Orsted A/Sなどの著名企業間で統合されています。

- この調査には、世界各地の市場ダイナミクス(促進要因、阻害要因、課題、機会)、公共政策分析、価格分析、ポーターのファイブフォース分析などの定性的情報が含まれています。

- メーカーの生産能力、進行中の研究開発、最新技術の出現、政府の取り組みなど、Power-to-X市場の最新動向を分析。

- 2,300を超える電力-to-X業界関連の製品文献、業界リリース、年次報告書、および主要な業界参加者のその他の文書に加え、信頼できる業界誌や政府機関のウェブサイトを精査し、電力-to-X市場に関する価値の高い業界インサイトを作成しています。

市場ダイナミクス

Power-to-X市場成長の最も大きな原動力の1つは、環境の持続可能性と気候変動の緩和が重視されるようになっていることです。各国政府は、温室効果ガス(GHG)排出量を削減するため、今世紀半ばまでにカーボンニュートラルを目指す厳しい規制を実施しています。パリ協定や欧州グリーンディールなどの国家政策は、PtXを含むクリーンエネルギー・ソリューションの採用を促進しています。各国は再生可能エネルギーの普及と炭素削減について野心的な目標を設定しており、PtXは重工業、航空、海運など、電化が困難なセクターにとって実行可能なソリューションとなっています。PtXによるグリーン水素と合成燃料の生産は、これらの目標に合致しており、エネルギーの信頼性を確保しながら化石燃料への依存を減らすことができます。

さらに、排出量取引制度(ETS)や炭素税などの炭素価格メカニズムが化石燃料の価格を引き上げ、産業界にクリーンな代替燃料の採用を促しています。Power to Xテクノロジーは、カーボンニュートラルなエネルギー・キャリアのための費用対効果に優れた拡張可能なソリューションを提供することで、このシフトを活用することができます。しかし、Power to X市場の主な阻害要因の1つは、グリーン水素と合成燃料の生産に伴う高コストです。再生可能な電力を使って水を水素と酸素に分解する電解プロセスは、電解槽のコスト、運転費用、継続的な再生可能エネルギー供給の必要性が高いため、依然として高価です。

現在、グリーン水素は、炭素回収の有無にかかわらず化石燃料から製造されるグレー水素やブルー水素よりもかなり高価です。電力による合成燃料の製造コストも、従来のガソリン、ディーゼル、天然ガスよりも高い。PtXが経済的に競争力を持つためには、技術的進歩、規模の経済、政策的支援によって製造コストを下げる必要があります。加えて、再生可能エネルギーの価格変動は、Power-to-Xソリューションの総合的な費用対効果に影響を与えます。多くの地域で、再生可能エネルギーのコストは、送電網の混雑、天候、需給の不均衡によって変動します。このような不確実性は、長期的な計画とPtXプロジェクトへの投資をより困難なものにしています。

一方、Power-to-X(PtX)技術は、再生可能な電力を水素、合成燃料、化学物質などの代替エネルギーに変換することで、燃料の脱炭素化を促進する上で重要な役割を果たします。このプロセスは、余剰再生可能エネルギーの貯蔵と利用を可能にし、直接電化が困難な分野での化石燃料への依存を低減します。従来の化石燃料とは異なり、e-Fuelsはグリーン水素と回収された二酸化炭素を組み合わせて作られるため、カーボンニュートラルな代替燃料となります。

世界の二酸化炭素排出量に大きく貢献している航空・海運業界は、持続可能な代替燃料を積極的に模索しています。国際海事機関(IMO)の2050年戦略やEUのReFuelEUイニシアチブなどの規制が、低炭素燃料の採用を推進しています。合成燃料は従来の燃料のドロップイン代替となるため、既存のエンジンやインフラに大きな変更を加えることなく使用することができます。この互換性は、運航効率を維持しながら排出削減目標を達成しようとする航空会社や海運会社にとって魅力的なソリューションとなっています。技術の進歩によりPtXベースの燃料製造の効率と拡張性が向上するにつれ、eFuelのコストは低下し、市場の採用がさらに促進されると予想されます。

セグメントの概要

Power-to-X市場は、種類別、最終用途産業別、地域別に区分されます。種類別では、気体発電、液体発電、熱発電、その他に分類。最終用途業界別では、運輸、農業、住宅、製造、工業、その他に分類。地域別では、市場は北米、欧州、アジア太平洋、LAMEAに分類されます。

2023年のpower-to-X市場シェアは、power-to-gas分野が最大で、予測期間中のCAGRは9.8%で成長すると予測されています。大規模なエネルギー貯蔵、グリッドバランシング、再生可能エネルギーの多様な分野への統合に対するニーズの高まりにより、Power-to-Gas(PtG)の需要が増加しています。太陽光発電や風力発電が拡大するにつれ、余剰電力の管理は、特に供給過剰の時期に課題となります。PtGは、余剰の再生可能電力を水素や合成メタンに変換することで、長期的なエネルギー貯蔵を可能にし、再生可能電力の抑制を減らす、実行可能なソリューションを提供します。短期貯蔵に適したバッテリーとは異なり、PtGは数週間から数ヶ月間エネルギーを貯蔵するスケーラブルで効率的な方法を提供します。さらに、PtGを通じて製造された水素は、天然ガス・グリッドに混合したり、燃料電池に使用したり、産業用原料として使用したりすることができ、柔軟なエネルギー・キャリアとなっています。

2023年には輸送分野が34.2%と最も高いシェアを占め、予測期間中の年平均成長率は10.0%と予測されています。輸送分野におけるPower-to-X(PtX)技術の需要は、脱炭素化、エネルギー安全保障、規制遵守の緊急ニーズにより増加しています。世界各国の政府がより厳しい排出政策と二酸化炭素削減目標を実施する中、産業界は化石燃料を廃止するため、よりクリーンな代替燃料を求めています。液体燃料化(PtL)、水素燃料化(PtH)、ガス燃料化(PtG)などのPtX技術は、航空、海運、大型輸送など、電化が困難な分野に持続可能なソリューションを提供します。これらの燃料は既存のインフラに統合できるため、低炭素モビリティへの移行に魅力的な選択肢となります。また、燃料価格の高騰や石油・ガス市場の地政学的不安定性により、国産合成燃料や水素へのシフトがさらに加速し、エネルギー自給率が向上しています。

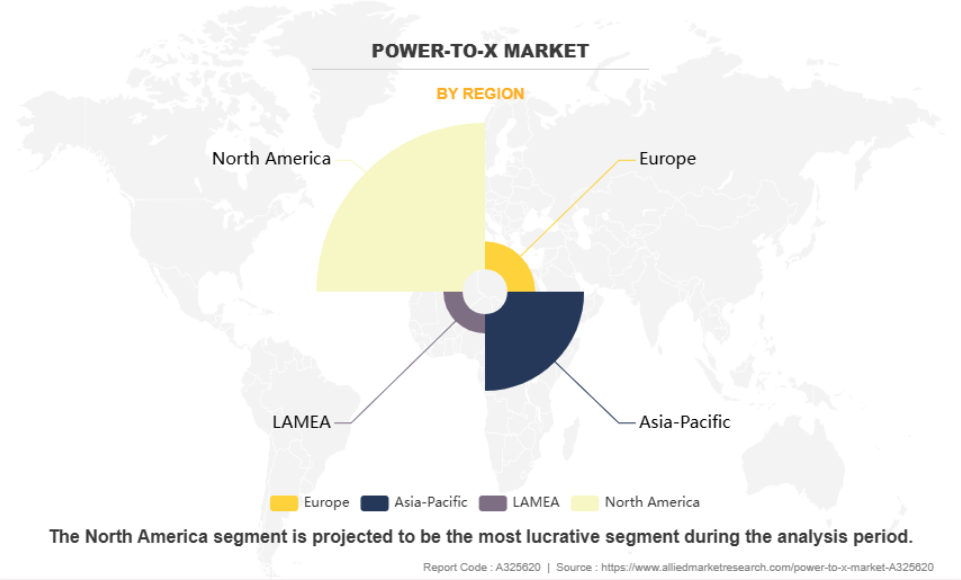

地域別では、北米が2023年に54.2%と最も高いシェアを占め、予測期間中の年平均成長率は9.4%と予測されています。米国は、グリーン水素、持続可能な航空燃料(SAF)、発電から化学製品への大規模投資でP2X市場をリードしています。インフレ抑制法(IRA)は、1kg当たり3ドルの水素製造税額控除を含む大きな優遇措置を提供しており、これが世界の投資家を引き付けています。エネルギー省(DOE)は、水素ハブやPtX関連インフラに数十億ドルを拠出。エアプロダクツ、プラグパワー、リンデなどの企業は、大規模な水素製造と合成燃料プラントを開発中。航空業界やトラック業界も、脱炭素化の一環として白金族燃料を推進しています。

さらに、カナダの電力-燃料変換市場は、その膨大な水力発電能力と水素の可能性によって成長しています。ケベック州、アルバータ州、ブリティッシュコロンビア州などの州は、グリーン水素プロジェクトやブルー水素プロジェクトに投資しており、ハイドロ・ケベック社の電気分解ベースの水素製造など、大規模な取り組みが行われています。カナダは、天然資源を活用して、水素と合成燃料を米国とヨーロッパに輸出することに力を入れています。また、PtXは、特にアルバータ州の石油化学産業において、炭素削減のために石油・ガスセクターに統合されつつあります。

本レポートでは、Air Liquide, ALFA LAVAL, Linde PLC, Mitsubishi Power, Siemens AG, ThyssenKrupp AG, Valmet Corporation, Power 2X, MAN Energy Solutions, and Orsted A/Sを主要プレーヤーとして紹介しています。

ステークホルダーにとっての主なメリット

- Power-to-X市場予測は、2023年から2033年にかけての市場セグメント、現在の動向、予測、力学の定量的分析を提供し、優勢なPower-to-X市場機会を特定します。

- Power-to-Xの市場規模は、主要な促進要因、阻害要因、および機会に関連する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益重視のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるように、バイヤーとサプライヤーの潜在力を強調します。

- Power-to-x市場のセグメンテーションの詳細な分析は、市場機会を決定するのに役立ちます。

- 各地域の主要国は、世界市場への収益貢献度に応じてマッピングされています。

- 市場プレイヤーのポジショニングは、ベンチマーキングを容易にし、市場プレイヤーの現在のポジションを明確に理解します。

- この調査レポートは、Power-To-Xの地域別および世界市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析を含んでいます。

アナリストレビュー

大手企業のCXOによると、Power-to-X市場は、再生可能エネルギーへのシフトが進み、産業の脱炭素化を目指す動きが活発化していることから、予測期間中に大きな成長が見込まれています。世界的なネットゼロへの取り組みが加速する中、PtXは電力を水素、合成燃料、化学物質に変換し、産業をより持続可能なものにする大きな機会を提供します。課題は拡張性、インフラ、コスト削減ですが、再生可能エネルギーの価格が下がり、政策的インセンティブが高まるにつれ、ビジネスケースは強化されています。先見の明のあるリーダーたちは、すでにグリーン水素、電子燃料、炭素利用に投資し、先行者利益を確保しています。PtXの可能性を最大限に引き出すには、エネルギー、製造、ロジスティクスにまたがるコラボレーションが鍵となります。

第1章 はじめに

第2章 : 概要 エグゼクティブサマリー

第3章:市場概要

第4章:POWER-TO-X市場:種類別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. ガスへの電力供給

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 地域別の市場規模と予測

- 4.2.3. 国別市場シェア分析

- 4.3. 液体への電力供給

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 市場規模および予測、地域別

- 4.3.3. 国別市場シェア分析

- 4.4. 電力から熱への変換

- 4.4.1. 主な市場動向、成長要因、機会

- 4.4.2. 市場規模および予測、地域別

- 4.4.3. 国別市場シェア分析

- 4.5. その他

- 4.5.1. 主な市場動向、成長要因、機会

- 4.5.2. 市場規模および予測、地域別

- 4.5.3. 国別市場シェア分析

第5章:POWER-TO-X市場:最終用途産業別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. 輸送

- 5.2.1. 主要市場動向、成長要因、機会

- 5.2.2. 市場規模および予測、地域別

- 5.2.3. 国別市場シェア分析

- 5.3. 農業分野

- 5.3.1. 主要市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 国別市場シェア分析

- 5.4. 住宅用

- 5.4.1. 主な市場動向、成長要因、機会

- 5.4.2. 市場規模および予測、地域別

- 5.4.3. 国別市場シェア分析

- 5.5. 製造業

- 5.5.1. 主な市場動向、成長要因、機会

- 5.5.2. 市場規模および予測、地域別

- 5.5.3. 国別市場シェア分析

- 5.6. 産業用

- 5.6.1. 主な市場動向、成長要因、機会

- 5.6.2. 市場規模および予測、地域別

- 5.6.3. 国別市場シェア分析

- 5.7. その他

- 5.7.1. 主な市場動向、成長要因、機会

- 5.7.2. 市場規模および予測、地域別

- 5.7.3. 国別市場シェア分析

第6章:POWER-TO-X市場:地域別

- 6.1. 概要

- 6.1.1. 市場規模と予測 地域別

- 6.2. 北米

- 6.2.1. 主な市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、種類別

- 6.2.3. 市場規模・予測:最終用途産業別

- 6.2.4. 市場規模・予測:国別

- 6.2.4.3. メキシコ

- 6.2.4.3.1. 市場規模・予測:タイプ別6.2.4.3.2. 市場規模・予測:最終用途産業別

- 6.2.4.2. カナダ

- 6.2.4.2.1. 市場規模・予測:タイプ別6.2.4.2.2. 市場規模・予測:最終用途産業別

- 6.2.4.1. 米国

- 6.2.4.1.1. 市場規模・予測:タイプ別6.2.4.1.2. 市場規模・予測:最終用途産業別

- 6.2.4.3. メキシコ

- 6.3. 欧州

- 6.3.1. 主要市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、種類別

- 6.3.3. 市場規模・予測:最終用途産業別

- 6.3.4. 市場規模・予測:国別

- 6.3.4.6. その他のヨーロッパ

- 6.3.4.6.1. 市場規模・予測:タイプ別6.3.4.6.2. 市場規模・予測:最終用途産業別

- 6.3.4.5. イタリア

- 6.3.4.5.1. 市場規模・予測:タイプ別6.3.4.5.2. 市場規模・予測:最終用途産業別

- 6.3.4.4. スペイン

- 6.3.4.4.1. 市場規模・予測:タイプ別6.3.4.4.2. 市場規模・予測:最終用途産業別

- 6.3.4.3. フランス

- 6.3.4.3.1. 市場規模・予測:タイプ別6.3.4.3.2. 市場規模・予測:最終用途産業別

- 6.3.4.2. イギリス

- 6.3.4.2.1. 市場規模・予測:タイプ別6.3.4.2.2. 市場規模・予測:最終用途産業別

- 6.3.4.1. ドイツ

- 6.3.4.1.1. 市場規模・予測:タイプ別6.3.4.1.2. 市場規模・予測:最終用途産業別

- 6.3.4.6. その他のヨーロッパ

- 6.4. アジア太平洋

- 6.4.1. 主要市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、種類別

- 6.4.3. 市場規模・予測:最終用途産業別

- 6.4.4. 市場規模・予測:国別

- 6.4.4.6. その他のアジア太平洋地域

- 6.4.4.6.1. 市場規模・予測:タイプ別6.4.4.6.2. 市場規模・予測:最終用途産業別

- 6.4.4.5. オーストラリア

- 6.4.4.5.1. 市場規模・予測:タイプ別6.4.4.5.2. 市場規模・予測:最終用途産業別

- 6.4.4.4. 韓国

- 6.4.4.4.1. 市場規模・予測:タイプ別6.4.4.2. 市場規模・予測:最終用途産業別

- 6.4.4.3. インド

- 6.4.4.3.1. 市場規模・予測:タイプ別6.4.4.3.2. 市場規模・予測:最終用途産業別

- 6.4.4.2. 日本

- 6.4.4.2.1. 市場規模・予測:タイプ別6.4.4.2.2. 市場規模・予測:最終用途産業別

- 6.4.4.1. 中国

- 6.4.4.1.1. 市場規模・予測:タイプ別6.4.4.1.2. 市場規模・予測:最終用途産業別

- 6.4.4.6. その他のアジア太平洋地域

- 6.5. ラメア

- 6.5.1. 主要市場動向、成長要因、機会

- 6.5.2. 市場規模および予測、種類別

- 6.5.3. 市場規模・予測:最終用途産業別

- 6.5.4. 市場規模・予測:国別

- 6.5.4.4. その他のラメア地域

- 6.5.4.4.1. 市場規模・予測:タイプ別6.5.4.4.2. 市場規模・予測:最終用途産業別

- 6.5.4.3. サウジアラビア

- 6.5.4.3.1. 市場規模・予測、タイプ別6.5.4.3.2. 市場規模・予測:最終用途産業別

- 6.5.4.2. 南アフリカ

- 6.5.4.2.1. 市場規模・予測、タイプ別6.5.4.2.2. 市場規模および予測:最終用途産業別

- 6.5.4.1. ブラジル

- 6.5.4.1.1. 市場規模・予測:タイプ別6.5.4.1.2. 市場規模・予測:最終用途産業別

- 6.5.4.4. その他のラメア地域

第7章:競争環境

第8章:企業プロフィール

図表一覧

図表一覧