❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

緑膿菌感染症治療市場の概要

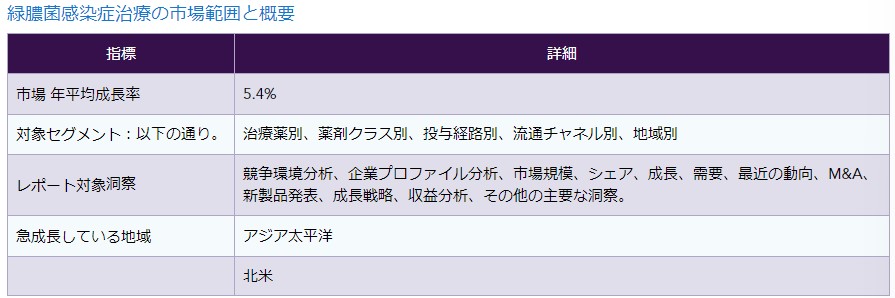

世界の緑膿菌感染症治療に関するレポート 市場規模は2022年に1億3,151万米ドルと評価され、2023-2030年の予測期間中に年平均成長率5.4%で成長し、2030年には2億9,181万米ドルに達すると予測される。 アッヴィ社、ギリアド・サイエンシズ社、ファイザー社など競合が激化している。

緑膿菌(P. aeruginosaとしても知られる)は、特に宿主の防御機構が低下した患者におけるグラム陰性感染症の重要な原因である。 緑膿菌は多剤耐性病原体であり、その本質的に高度な抗生物質耐性機構、人工呼吸器関連肺炎や様々な敗血症症候群などの院内感染(HAI)を含む重篤な疾患との関連で知られている。 これらの細菌は頻繁に尿路感染症(UTI)、肺感染症、肺炎、慢性疼痛を引き起こす。 免疫力が低い人はこの感染症に罹患しやすい。 院内感染(HAI)の発生率は近年増加している。 緑膿菌感染症は病院施設でよく見られる感染症のひとつであるため、緑膿菌感染症と診断される可能性は高い。 このため、緑膿菌の治療法を見つけるための研究開発が活発化している。 この感染症の治療薬として、いくつかの薬剤が開発段階にある。

緑膿菌感染症は病院で最もよく見られる感染症の1つであるため、この感染症と診断される可能性は高い。 その結果、消化管感染症、尿路感染症、呼吸器系感染症などの院内感染症の発生率や有病率が世界中で増加していることから、緑膿菌感染症治療剤の世界市場は今後数年間で大きく成長すると予測されています。 これらの要因は、世界市場の拡大を大幅に後押しすると予測されている。

さらに、市場拡大を促進する主な理由の1つは、感染症による死亡率の高さである。 さらに、細菌はカルバペネム系抗生物質やアミノグリコシド系抗生物質など、頻繁に使用される抗生物質に対する耐性を獲得する可能性があるため、その治療のための抗生物質の使用量の増加が、予測期間を通じて市場の上昇を後押ししている。 治療法の選択肢を増やすための研究開発イニシアチブの増加や、企業や非営利団体による研究プログラムへの投資の増加が、市場の拡大を後押ししている。

緑膿菌が引き起こす重篤な症状や、免疫力の低下により感染症に罹患しやすくなる人がいることから、緑膿菌治療に対する需要が高まっていることも、世界市場の成長に影響を与えている。 さらに、嚢胞性線維症、肺炎、尿路感染症、血流感染症などの併存疾患の増加は、緑膿菌治療市場の成長に有益な影響を与える。 さらに、世界市場は、革新的な医薬品に対する需要の高まり、技術的進歩、規制当局の承認から利益を得ることができ、これらはすべて予測期間を通じて市場参加者に有利な見通しを与える可能性が高い。

DataM Intelligence社の調査によると、緑膿菌感染症治療市場の分析では、量的および質的データを含む市場の詳細な展望を提供しています。 市場細分化に基づく世界市場の展望と予測を提供します。 また、米国、カナダ、ブラジル、ドイツ、イタリア、スペイン、イギリス、ロシア、ヨーロッパ諸国、アラブ首長国連邦、サウジアラビア、南アフリカ、日本、中国、インド、韓国、オーストラリア、その他世界各国などの主要国に対する評価とともに、緑膿菌感染症治療の世界市場規模、成長、最新動向、機会、2029年までの予測を提供します。

すべての地域の中で、北米は世界の緑膿菌感染症治療市場において最も高い収益シェアを持っており、予測期間中もその地位を維持する可能性が高い。 抗生物質耐性疾患の発生率の上昇、継続的なプロジェクト、新規治療法の開発、北米市場への複数の医薬品の投入が、業界の収益成長の主な原因となっています。

業界における最近の動向:。

2021年4月、CARB-XはPhico therapeuticsに対し、薬剤耐性緑膿菌による人工呼吸器関連肺炎を治療するバクテリオファージ薬剤を開発するため、最大530万米ドルを資金提供した。

2021年5月、Teva Pharmaceutical Industries Ltd.の米国関連会社であるTeva Pharmaceuticalsは、エリスロマイシンジェネリック錠を米国で発売 した。 テバ社のジェネリック医薬品であるエリスロマイシン錠は、様々な細菌感染症の治療や、ペニシリンにアレルギーのある患者におけるリウマチ熱の初回発作や再発発作の予防を適応としています。 表は250mgと500mgのサイズがある。

2019年9月、抗生物質耐性感染症に対する精密標的バクテリオファージ治療薬に注力する臨床段階のバイオテクノロジー企業であるArmata Pharmaceuticals社は、嚢胞性線維症患者に重点を置いた重篤な呼吸器感染症の治療を目的として、病原体緑膿菌を標的とする新たな合成ファージ候補を開発した。

2019年3月、アラガンは、小児患者における複雑性腹腔内感染症(cIAI)および尿路感染症(cUTI)の治療薬AVYCAZの米国FDA承認を取得した。

緑膿菌感染症治療市場の動向とダイナミクス

緑膿菌に関連した院内感染の増加

緑膿菌感染症治療市場の成長は、緑膿菌に関連する院内感染の増加、急速に増加する抗菌薬耐性、緑膿菌感染症治療薬の研究・開発の増加などが主な要因です。

尿路感染症(UTI)、肺炎、嚢胞性線維症、血流感染症など、緑膿菌に関連する院内感染症の有病率の上昇は、予測期間における世界の緑膿菌感染症治療市場の成長を促進すると予想される。 集中治療における緑膿菌感染症の発生率が上昇しており、これが新しい緑膿菌感染症治療薬の需要を押し上げると予測されている。

米国疾病予防管理センター(CDC)によると、米国では年間約51,000件の医療関連緑膿菌感染症が発生している。 このうち6,000件以上(13%)が多剤耐性であり、これらの感染症が原因で年間約400人が死亡している。 院内感染(HAI)による死亡率が増加しているのは、緑膿菌によるもので、特に免疫不全の宿主に多い。 医療関連感染症の約35%は呼吸器系感染症、泌尿器系感染症、消化器系感染症、その他の疾患を引き起こしており、緑膿菌治療薬の需要増につながっている。

さらに、緑膿菌感染症の治療における抗生物質の使用量の増加も、市場の成長を促進している。 緑膿菌感染症の治療に抗生物質の使用が増加しているため、抗生物質耐性菌の出現により、この治療法はほとんど効果がなくなっている。 このような状況の中、製薬会社は緑膿菌に対する治療法の開発に注力している。 このため、緑膿菌感染症治療市場のプレーヤーには、十分なホワイトスペースが確保されている。

投資の増加と広範な研究開発は、新規治療法の開発を後押ししている。 大手製薬会社は抗生物質以外の治療法の研究開発に多額の投資を行っている。 いくつかの製薬会社は抗生物質と化学的に類似した新規化合物を試験している。 研究開発のための資金調達の増加は、市場の成長を後押しすると予想される。 例えば、2021年11月、同種細胞療法の新たなアプローチの開発に投資した前臨床段階のPlateletBio社は、この分野への先駆的なアプローチを進めるため、シリーズB資金調達ラウンドで7550万ドルを調達した。

同社は血小板生物学に基づく新しい同種細胞療法を開発している。 同社のリード候補は、自己免疫疾患である免疫性血小板減少症(ITP)の前臨床開発中である。 また、2022年7月には、臨床段階のバイオテクノロジー企業であるカーモット・セラピューティクス社が、代謝性疾患や癌の疾患修飾療法を発見・開発するための創薬プラットフォーム「ケモタイプ・エボリューション」に1億6,000万米ドルの資金を投資すると発表した。

しかし、抗生物質の長期使用は患者に有害な影響をもたらすため、市場の成長を妨げる可能性が高い。 しかし、緑膿菌は薬剤耐性を示すため、限られた資金しかない薬剤開発者は市場から撤退している。

緑膿菌感染症治療市場 セグメンテーション分析

緑膿菌感染症治療の世界市場で最も高いシェアを占める治療分野;緑膿菌感染症治療の世界市場で最も高いシェアを占める治療分野

治療法別

単剤療法

併用療法

薬剤クラス別

アミノグリコシド

モノバクタム

カルバペネム

セファロスポリン

その他

投与経路別

経鼻

経口

静脈注射

流通チャネル別

病院薬局

小売薬局

オンライン薬局

その他

緑膿菌感染症治療薬市場は、薬剤別に単剤療法と併用療法に分類される。 このうち、2021年の緑膿菌感染症治療薬の世界市場では、併用療法分野が最大の市場シェアを占めている。 併用療法は、単剤療法に対して耐性特性を獲得した患者に使用される。 この治療では、細菌感染を治療するために異なる薬剤を組み合わせて使用する。 単剤療法における薬剤耐性の増加は、緑膿菌感染症の治療のための併用療法の需要を増加させている。

また、緑膿菌感染症治療における併用療法の成長は、その迅速な作用発現、高い生物学的利用率、コスト削減、高効率によるものである。 したがって、これらの要因が併用療法セグメントの成長を後押しすると予想される。

薬剤クラスに基づくと、セファロスポリンセグメントは、重要な企業による様々な緑膿菌感染症の治療のための新しいクラスのセファロスポリンの開発の増加により、2019年に最大の市場シェアを占めた。 新しいセファロスポリン(第5世代)は、緑膿菌、メチシリン耐性黄色ブドウ球菌などのグラム陰性菌の治療のために開発された。 新しいセファロスポリンクラスの薬剤の発売は、このセグメントの成長を後押しすると思われる。

静脈内投与は、他の投与経路に比べ、作用発現が早く、投与精度が高いため、ほとんどの薬剤が静脈内投与経路で使用可能であることから、予測期間中、静脈内投与分野が世界市場を支配すると予想される。 静脈内投与では、全投与量が即座に全身循環に到達し、細菌に対する作用が迅速に発現するため、ほとんどの医師は薬剤の投与に静脈内投与経路を好んでいる。

世界の緑膿菌感染症治療市場 地理的シェア

予測期間中は北米が圧倒的な地域。

北米地域は、尿路感染症(UTI)、肺炎、嚢胞性線維症、血流感染症など、緑膿菌に関連する院内感染症が増加しているため、緑膿菌感染症治療薬の世界市場を支配しており、2021年に最大の市場シェアを占めています。 米国疾病対策センター(CDC)は、HAIは毎年推定170万人の感染と99,000人の関連死をもたらすと推定している。 また、医療関連感染症全体の32パーセントが尿路感染症であり、22パーセントが手術部位感染症である。

ブリティッシュ・コロンビア州感染管理ネットワークによると、HAIは患者の安全性の問題であり、医療システムにとって経済的負担でもある。 カナダでは毎年、カナダの病院で220,000件以上のHAIが発生し、少なくとも8,000人が死亡していると推定されている。 緑膿菌感染症は一般的であるため、これらの国ではこの感染症が蔓延している可能性がまだ高い。

米国とカナダは医療制度が発達しており、これらの感染症治療のための研究開発が奨励されている。 これらの国々は、多様なグローバル市場プレーヤーの主要な存在感を示している。 同地域におけるグローバルプレイヤーの存在により、高い需要と増加する需要が満たされるため、市場はさらに拡大すると予想される。

欧州は、緑膿菌感染症の罹患率の上昇、大手プレイヤーの存在、新製品の早期採用などにより、市場金額ベースで2番目に大きな緑膿菌感染症治療薬市場となっている。 例えば、ドイツでは約22,000〜33,000人が緑膿菌感染症に苦しんでいる。

アジア太平洋地域の緑膿菌感染症治療市場は、予測期間中に最も速い成長率で成長すると予想される。 中国、インド、韓国などの発展途上国は、意識の高まり、医療関連緑膿菌感染症の発生率の増加、急速に発展する医療インフラ、高度な治療薬に対する需要の高さから、予測期間中、有利な市場になると予想される。 ある調査によると、オーストラリアでは約165,000~180,000人が院内感染に苦しんでおり、そのうち約9,000人が緑膿菌感染症に罹患している。

緑膿菌感染症治療薬企業と競争環境

主要プレーヤーは、製品の発売、買収、提携など、いくつかの成長戦略を採用しており、それが世界的な市場の成長に寄与している。 例えば 世界のプレーヤーは、緑膿菌感染症治療薬と治療法の大部分を製造している。 市場の成長に貢献している主要企業には、AbbVie Inc. (Allergan plc)、Teva Pharmaceutical Industries Ltd、Pfizer, Inc、Merck & Co.、AstraZeneca、Bristol-Myers Squibb Co.、Lupin Pharmaceuticals, Inc、Janssen Pharmaceuticals, Inc、Gilead Sciences Inc、Novartis AGなどがあります。

調査方法と調査範囲

調査方法

調査目的と調査範囲

市場の定義と概要

エグゼクティブサマリー

治療別市場スニペット

薬剤クラス別市場スニペット

投与経路別市場スニペット

流通チャネル別市場スニペット

地域別市場スニペット

市場ダイナミクス

市場に影響を与える要因

促進要因

院内感染(HAI)の有病率の上昇

Growing Investment in Drug Discovery for Pseudomonas Aeruginosa

XX

制約:

緑膿菌の薬剤耐性能力

XX

機会

影響分析

産業分析

ポーターのファイブフォース分析

疫学

パイプライン分析

サプライチェーン分析

価格分析

規制分析

アンメット・ニーズ

COVID-19 影響分析

治療法別

導入

市場規模分析、前年比成長率分析(%)、治療セグメント別

市場魅力度指数、治療セグメント別

単剤療法*

はじめに

市場規模分析、 および前年比成長率分析(%)

併用療法

薬剤クラス別

医薬品紹介

市場規模分析、および前年比成長率分析(%):薬物クラス別

市場魅力度指数、薬剤クラス別セグメント

アミノグリコシド*

はじめに

市場規模分析、 and Yo-Y growth analysis (%)

モノバクタム

カルバペネム

セファロスポリン

その他

投与経路別

製品紹介

市場規模分析、および前年比成長率分析(%):投与経路セグメント別

市場魅力度指数、投与経路セグメント別

鼻*

はじめに

市場規模分析、 および前年比成長率分析(%)

経口剤

静脈内投与

流通チャネル別

市場紹介

市場規模分析、前年比成長率分析(%):流通チャネルセグメント別

市場魅力度指数(流通チャネルセグメント別)

病院薬局*

はじめに

市場規模分析、 および前年比成長率分析(%)

小売薬局

オンライン薬局

その他

地域別

はじめに

市場規模分析、前年比成長率分析(%)(地域別)

市場魅力度指数(地域別)

北米

はじめに

主要地域別ダイナミクス

市場規模分析、前年比成長率分析(%)、治療薬別

市場規模分析、前年比成長率分析(%)、 薬剤クラス別

市場規模分析、前年比成長率分析(%)、投与経路別

市場規模分析、 市場規模分析、前年比成長率分析(%)、流通チャネル別

市場規模分析、前年比成長率分析(%)、国別

U.アメリカ

カナダ

メキシコ

欧州

はじめに

主要地域別ダイナミクス

市場規模分析、 および前年比成長率分析(%)、治療薬別

市場規模分析、および前年比成長率分析(%)、薬物クラス別

市場規模分析、 市場規模分析、前年比成長率分析(%)、投与経路別

市場規模分析、前年比成長率分析(%)、 イギリス

フランス

イタリア

スペイン

その他ヨーロッパ

南米

はじめに

主要地域別ダイナミクス

市場規模分析、および前年比成長率分析(%)、 治療薬別

市場規模分析、前年比成長率分析(%)、薬物クラス別

市場規模分析、前年比成長率分析(%)、 投与経路別

市場規模分析、前年比成長率分析(%)、流通チャネル別

市場規模分析、前年比成長率分析(%)、 国別

ブラジル

アルゼンチン

南米その他

アジア太平洋地域

はじめに

主な地域特有のダイナミクス

市場規模分析、前年比成長率分析(%)、 治療薬別

市場規模分析、前年比成長率分析(%)、薬物クラス別

市場規模分析、前年比成長率分析(%)、 投与経路別

市場規模分析、前年比成長率分析(%)、流通チャネル別

市場規模分析、前年比成長率分析(%)、 国別

中国

インド

日本

オーストラリア

アジア太平洋地域

中東・アフリカ地域

はじめに

主要地域別ダイナミクス

市場規模分析、前年比成長率分析(%)、治療別

市場規模分析、 市場規模分析、前年比成長率分析(%)、薬物クラス別

市場規模分析、前年比成長率分析(%)、投与経路別

市場規模分析、前年比成長率分析(%)、流通チャネル別

競争環境

競争シナリオ

市場ポジショニング/シェア分析

M&A分析

会社プロファイル

テバ・ファーマシューティカル・インダストリーズ(Teva Pharmaceutical Industries Ltd.)*

会社概要

製品ポートフォリオと説明

主なハイライト

財務概要

アッヴィ社(アラガン社)

ファイザー

メルク社

アストラゼネカ

ブリストル・マイヤーズ スクイブ社

ルピン・ファーマシューティカルズ

ヤンセン・ファーマシューティカルズ

ギリアド・サイエンシズ

ノバルティスAG (LIST NOT EXHAUSTIVE))

DataMインテリジェンス

付録

会社概要とサービス

お問い合わせ

❖本調査資料に関するお問い合わせはこちら❖