❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

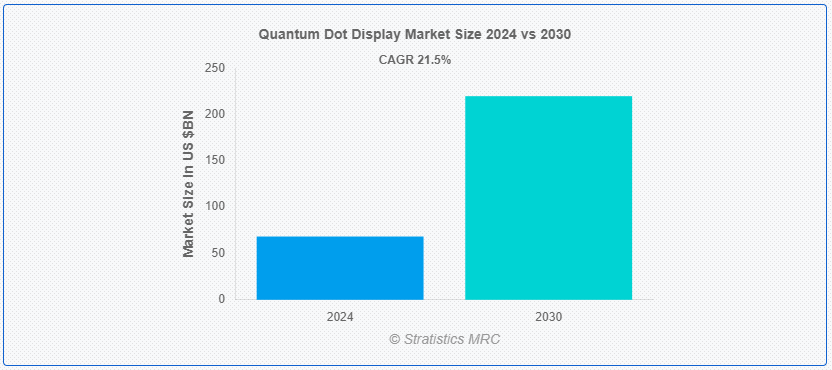

Stratistics MRCによると、世界の量子ドットディスプレイ市場は2024年に683億ドルを占め、予測期間中の年平均成長率は21.5%で、2030年には2,198億ドルに達する見込みである。 量子ドットディスプレイは、ディスプレイの色再現性と輝度を高めるために、半導体ナノ結晶である量子ドットを利用するディスプレイ技術の一種である。 量子ドットは、外部の光源や電流によって励起されると発光する。 この技術により、液晶ディスプレイ(LCD)や有機発光ダイオード(OLED)ディスプレイのような従来のディスプレイ技術に比べて、より幅広い色をより高い精度と効率で作り出すことができる。 量子ドット・ディスプレイは、鮮やかな色彩、高い輝度レベル、エネルギー効率で知られており、テレビ、モニター、モバイル機器などの家電製品でますます人気が高まっている。

市場ダイナミクス: ;

ドライバー: ;

優れたディスプレイ品質

量子ドット技術は、従来のディスプレイ技術と比較して、色純度、輝度、全体的な画像品質を向上させます。 この機能により、より広い色域、より正確な色再現、より優れたコントラスト比が可能になり、鮮やかで生き生きとした映像が実現します。 量子ドットディスプレイは、細部がより鮮明になり、色がより鮮やかになることで視聴体験が向上し、こうした要求に応えることができる。

阻害要因

高い製造コスト

量子ドットディスプレイの製造には複雑な工程と高価な材料が使用されるため、LCDやOLEDのような従来のディスプレイ技術に比べて全体的な製造コストが高くなる。 このようなコストの上昇は、量子ドットディスプレイ製品の小売価格の上昇を招き、コスト意識の高い消費者が量子ドットディスプレイ製品を入手しにくくし、市場における競争力を低下させる。 このため、量子ドットディスプレイの効率改善、コスト削減、性能向上に必要な技術革新や進歩のペースが妨げられる可能性がある。

機会:

高級ディスプレイへの需要の高まり

量子ドット技術は、従来のディスプレイに比べて色精度、輝度、画質が優れているため、消費者は高品質な視覚体験を求めるようになっている。 このような需要は、ハイエンドのテレビ、モニター、スマートフォン、ゲーム機器など、ユーザーが卓越したディスプレイ性能を優先する分野で特に強くなっている。 さらに、消費者がより優れた視覚体験のために割高な料金を支払う意欲を持つことは、より高い利益率を支え、量子ドット技術を強化するための研究開発へのさらなる投資を促している。

脅威

既存技術との競争

OLEDや従来のLCDのような既存のディスプレイ技術は、市場での存在感が強く、消費者に親しまれているため、量子ドットディスプレイが急速に普及するのは難しい。 特にOLEDディスプレイは、深い黒、高いコントラスト比、フレキシブルなフォームファクタなどの利点を提供し、消費者やメーカーを魅了することができる。 さらに、エネルギー効率の改善やカラー性能の向上など、OLEDやLCD技術の絶え間ない進歩が、量子ドット・ディスプレイの差別化に拍車をかけている。

Covid-19の影響: ;

当初、サプライチェーンや製造業務の混乱は、生産を遅らせ、新製品の発売を遅らせた。 しかし、リモートワーク、オンライン教育、ホームエンターテイメントが急増するにつれて、テレビ、モニター、ノートパソコンなどの機器における高品質ディスプレイへの需要が高まった。 この変化は、優れたディスプレイ品質で知られる量子ドット技術への関心と投資を後押しした。

予測期間中、発光ダイオード分野が最大になる見込み

発光ダイオードは、色精度と輝度を向上させるためにディスプレイシステムでLEDバックライトを利用することが多いため、予測期間中に最大となる見込みである。 この相乗効果により、量子ドット・ディスプレイは、従来のLED-LCDディスプレイと比較して、より広い色域と高いエネルギー効率で優れた視覚性能を実現できる。 しかし、LED技術、特に有機LED(OLED)やマイクロLEDの進歩は、量子ドットディスプレイにとって競争相手となる。

予測期間中にCAGRが最も高くなると予想される車載ディスプレイ分野

車載用ディスプレイ分野は、予測期間中に最も高いCAGRを示すと予想される。これは、最近の自動車が、高品質、鮮やかでエネルギー効率の高いスクリーンを必要とする、洗練されたインフォテインメントシステム、デジタルダッシュボード、ヘッドアップディスプレイ(HUD)をますます取り入れるようになっているためである。 色精度、輝度、効率に優れた量子ドット技術は、こうした要求を満たし、自動車メーカーにとって魅力的な選択肢となっている。 この傾向は、車載アプリケーションに対応する量子ドット・ディスプレイ分野への投資と技術革新を促進している。

最大のシェアを占める地域

北米は、QD技術の早期導入によりQLEDに対する大きな需要が米国に組み込まれているため、予測期間中最大の市場シェアを占めると予測されている。 国民の健康とフィットネスに関する意識の高まりが、医療やバイオイメージング用途におけるQDの地域需要を押し上げると見られている。 米国は、技術的に強化されたナノ粒子を開発し、ディスプレイ装置全体に統合するための高レベルの研究作業と同様に、大規模なビジネス投資を引きつけると予想される。

CAGRが最も高い地域:

アジア太平洋地域は、同地域のオプトエレクトロニクス市場セグメントからの需要が伸びていることから、予測期間中に最高のCAGRを維持すると予測されている。 中国や日本などの国々には多くの電子ディスプレイベンダーが存在し、この地域の産業成長にプラスの影響を与えている。 中国、台湾、韓国は人件費が安く、高品質のインフラが整っているため、多国籍企業がこの地域に投資してQD研究開発施設を設置する大きな成長機会になると考えられている。

市場の主要企業

量子ドットディスプレイ市場の主要企業には、3M Company、Altair Nanotechnologies, Inc.、Dow Chemical Company、Evident Technologies, Inc.、LG Display Co.Ltd.、MicroVision、Nanoco Group、Nanosys, Inc.、NNCrystal US Corporation、Ocean nanotech、QD Vision, Inc.、Qlight Nanotech、Quantum Materials Corporation、Samsung Electronics Co.Ltd.、シャープ株式会社、ソニー株式会社などがある。

主な展開

2024年6月、ダウとフィオリ・グループは、モビリティ市場における循環性のための持続可能なソリューションを開発するMoUを締結。 フィオリ・グループとダウのMobilityScience™チームは、実験結果についてタイムリーな最新情報を提供し、透明性の高い協力関係を築きながら、使用済み自動車部品・材料のリサイクルのための価値あるプロトタイプを作成する。

2024年4月、3Mは、模倣品は3Mの正規品と同じ方法でテストまたは承認されていない可能性があるため、作業員に深刻なリスクをもたらす可能性があるとして、個人用保護具の模倣品対策に役立つ新しいベリファイ・アプリを発表する。

2024年3月、3Mは出荷と包装の再定義を支援する世界初のイノベーションを発表。 この革新的な素材は独自のパディング技術を使用し、輸送業界に破壊的な変化をもたらす。

対象製品:

– Quantum Dot Light Emitting Diodes

– Quantum Dot Film

– Quantum Dot-OLED

– Other Product Types

対象コンポーネント:

– フィルム

– ガラス管

– 発光ダイオード

– その他のコンポーネント ;

対象素材:

– カドミウムベース

– カドミウムフリー

– ハイブリッド ;

Applications Covered:

• Television

• Monitors

• Notebooks

• Tablets

• Medical Devices

• Smart Phones

• Automotive Displays

• Other Applications

End Users Covered:

• Consumer Electronics

• Healthcare

• Automotive

• Aerospace & Defense

• Other End Users

対象地域uid=”101″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東&アフリカ

レポート内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 Drivers

3 Restraints

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合ライバル

5 量子ドットディスプレイ世界市場:製品タイプ別

5.1 はじめに

5.2 Quantum Dot Light Emitting Diodes

5.3 Quantum Dot Film

5.4 Quantum Dot-OLED

5.5 その他の製品タイプ

6 量子ドットディスプレイの世界市場、コンポーネント別

6.1 はじめに

6.2 フィルム

6.3 ガラス管

6.4 発光ダイオード

6.5 その他のコンポーネント

7 量子ドットディスプレイ世界市場、材料別

7.1 はじめに

7.2 カドミウムベース

7.3 カドミウムフリー

7.4 ハイブリッド

8 量子ドットディスプレイの世界市場、用途別

8.1 はじめに

8.2 テレビ

8.3 モニター

8.4 ノートパソコン

8.5 タブレット

8.6 医療機器

8.7 スマートフォン

8.8 車載ディスプレイ

8.9 その他の用途

9 量子ドットディスプレイ世界市場:エンドユーザー別

9.1 はじめに

9.2 コンシューマーエレクトロニクス

9.3 ヘルスケア

9.4 自動車

9.5 航空宇宙

9.6 その他のエンドユーザー

10 量子ドットディスプレイ世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ

11 主な展開

11.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 Other Key Strategies

12 Company Profiling

12.1 3M Company

12.2 Altair Nanotechnologies, Inc.

12.3 Dow Chemical Company

12.4 Evident Technologies, Inc.

12.5 LG Display Co、 Ltd.

12.6 MicroVision

12.7 Nanoco Group

12.8 Nanosys, Inc.

12.9 NNCrystal US Corporation

12.10 Ocean nanotech

12.11 QD Vision, Inc.

12.12 Qlight Nanotech

12.13 Quantum Materials Corporation

12.14 Samsung Electronics Co、 Ltd.

12.15 シャープ株式会社

12.16 ソニー株式会社

表一覧

12;

1 量子ドットディスプレイの世界市場展望、地域別(2022-2030年) ($MN)

2 量子ドットディスプレイの世界市場展望、製品タイプ別(2022-2030年) ($MN) ;

3 量子ドットディスプレイの世界市場展望、量子ドット発光ダイオード別 (2022-2030) ($MN)

4 量子ドットディスプレイの世界市場展望、量子ドットフィルム別 (2022-2030) ($MN)

5 量子ドットディスプレイの世界市場展望、 量子ドット-OLED別(2022-2030年) ($MN)

6 量子ドットディスプレイの世界市場展望、その他の製品タイプ別(2022-2030年) ($MN)

7 量子ドットディスプレイの世界市場展望、コンポーネント別(2022-2030年) ($MN) ;

8 量子ドットディスプレイの世界市場展望、フィルム別(2022-2030年) ($MN)

9 量子ドットディスプレイの世界市場展望、ガラス管別(2022-2030年) ($MN) ;

10 量子ドットディスプレイの世界市場展望、発光ダイオード別 (2022-2030) ($MN)

11 量子ドットディスプレイの世界市場展望、その他のコンポーネント別 (2022-2030) ($MN)

12 量子ドットディスプレイの世界市場展望、材料別 (2022-2030) ($MN) ;

13 量子ドットディスプレイの世界市場展望:カドミウムベース(2022-2030年)別($MN)

14 量子ドットディスプレイの世界市場展望:カドミウムフリー(2022-2030年)別($MN)

15 量子ドットディスプレイの世界市場展望:ハイブリッド(2022-2030年)別($MN) ;

16 量子ドットディスプレイの世界市場展望、用途別(2022-2030年) ($MN)

17 量子ドットディスプレイの世界市場展望、テレビ別(2022-2030年) ($MN)

18 量子ドットディスプレイの世界市場展望、モニター別(2022-2030年) ($MN) ;

19 量子ドットディスプレイの世界市場展望、ノートブック別 (2022-2030年) ($MN)

20 量子ドットディスプレイの世界市場展望、タブレット別 (2022-2030年) ($MN) ;

21 量子ドットディスプレイの世界市場展望、医療機器別(2022-2030年) ($MN)

22 量子ドットディスプレイの世界市場展望、スマートフォン別(2022-2030年) ($MN) ;

23 量子ドットディスプレイの世界市場展望、自動車用ディスプレイ別 (2022-2030) ($MN)

24 量子ドットディスプレイの世界市場展望、その他の用途別 (2022-2030) ($MN)

25 量子ドットディスプレイの世界市場展望、エンドユーザー別 (2022-2030) ($MN) ;

26 量子ドットディスプレイの世界市場展望:家電別(2022-2030年) ($MN)

27 量子ドットディスプレイの世界市場展望:ヘルスケア別(2022-2030年) ($MN) ; 防衛 (2022-2030) ($MN)

30 量子ドットディスプレイの世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN)

注: 注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査資料に関するお問い合わせはこちら❖