❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

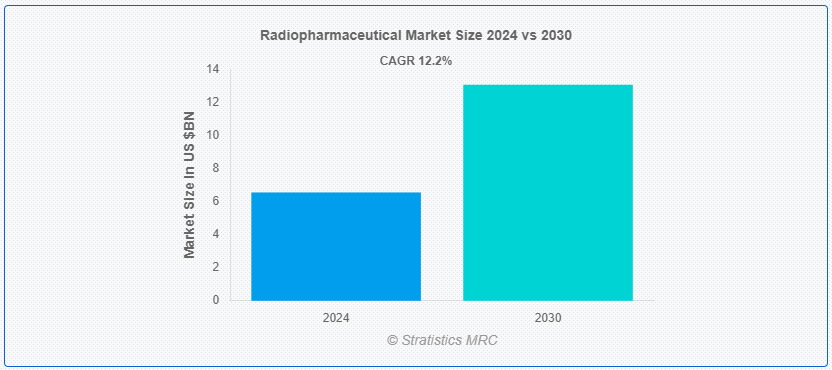

Stratistics MRCによると、世界の放射性医薬品市場は2024年に65.5億ドルを占め、予測期間中の年平均成長率は12.2%で、2030年には130.6億ドルに達する見込みである。 放射性医薬品として知られる特定の種類の医薬品は、放射性同位元素で構成されています。 核医学におけるこれらの物質の用途の大部分は、治療と診断の両方である。 診断目的で患者に放射性医薬品を投与すると、放射性医薬品が放出する放射線がPETやSPECTのような画像技術によって記録され、体内の臓器やシステムの微細な画像が得られる。 さらに、治療目的で使用される場合は、放射性成分が放射線でがん細胞を標的にして破壊することで、がんなどの病気を治療するために使用される。

核医学・分子イメージング学会(SNMMI)によると、放射性医薬品は、体内の分子的・生理的プロセスに関する独自の知見を提供することにより、癌、心臓病、神経疾患など様々な疾患の診断と治療において重要な役割を果たしている。

市場ダイナミクス: ;

促進要因: ;

増加する慢性疾患

がん、心臓病、神経疾患などの慢性疾患は、世界的にますます一般的になってきている。 特に癌の罹患率は著しく増加しており、より高度な診断と治療の選択肢が必要とされている。 治療成績を向上させるために、放射性医薬品は腫瘍の早期発見と正確な腫瘍ターゲティングのための非侵襲的方法を提供する。 放射性医薬品は、心血管疾患における閉塞の特定や心臓機能の評価において重要な役割を果たしています。 さらに、異常の同定や脳活動の可視化によって神経疾患の診断に役立ち、アルツハイマー病などの病態に役立っている。

抑制:

法外な開発・製造コスト

放射性医薬品を開発・製造するプロセスは非常に高価で複雑である。 放射性同位元素を製造するためには、原子炉やサイクロトロンのような複雑なインフラや技術が必要であり、その建設や運転には多額の費用がかかる。 また、安全性と有効性を保証するために、新しい放射性医薬品は厳格な研究と臨床試験を受けなければならず、これには高いコストがかかる。 さらに、このような法外な費用は、新たな競合他社の市場参入を妨げ、技術革新や研究に使える資金を制限する可能性がある。

機会:

医薬品用途の拡大

放射性医薬品は長い間画像診断に使用されてきたが、治療への応用を拡大する可能性が高まっている。 標的放射性核種治療(TRT)の発展により、さまざまな癌やその他の疾患に対する新しい治療アプローチが可能になりつつある。 例えば、放射性同位元素をがん細胞に直接投与するラジオリガンド療法は、神経内分泌腫瘍や前立腺がんの治療において可能性を示している。 さらに、放射性医薬品の治療用途を拡大することで、治療の選択肢と患者の転帰を大幅に改善することができる。

脅威

サプライチェーンの混乱

放射性医薬品の製造と流通は、繊細で複雑なサプライチェーンに大きく依存している。 放射性医薬品に使用される多くの放射性同位元素は半減期が短いため、迅速かつ効果的な管理、輸送、製造が必要とされる。 地政学的な不安、自然災害、技術的な不具合、物流の困難など、このサプライチェーンに何らかの混乱が生じた場合、患者の治療に影響を及ぼし、供給不足を引き起こす可能性がある。 さらに、サイクロトロンや原子炉の停止によって、重要な放射性同位元素の供給が著しく制限される可能性もある。

COVID-19の影響: ;

COVID-19パンデミックは放射性医薬品市場に大きな影響を及ぼし、ロックダウン、渡航制限、製造施設の稼働能力低下などの結果、生産およびサプライチェーンに混乱が生じた。 医療機関がCOVID-19患者を優先したため、パンデミックは、画像診断や放射性医薬品治療などの非必須医療処置の一時的な減少も引き起こした。 しかし、COVID-19に関連した診断や治療に放射性医薬品を使用することに焦点を当てた研究開発努力も急増し、緊急時のシナリオにおける業界の柔軟性と発明能力が浮き彫りになった。

予測期間中、がん領域が最大となる見込み

放射性医薬品市場はオンコロジー分野が支配的である。 この優位性の理由は、世界的ながん罹患率の高さと、放射性医薬品ががんの治療と診断に果たす重要な役割にある。 悪性病変を特定し、がんの広がり具合を測定し、治療効果を追跡するために、放射性医薬品は陽電子放射断層撮影(PET)や単光子放射断層撮影(SPECT)イメージングに広く使用されている。 さらに、標的がん治療では、放射性標識ペプチドや抗体などの治療用放射性医薬品の利用が拡大しており、放射線を腫瘍細胞に直接照射する一方で、近傍の健康な組織へのダメージを最小限に抑えている。

予測期間中、CAGRが最も高くなると予想されるのはがん研究所セグメント

放射性医薬品市場では、がん研究機関セグメントが最も高いCAGRを示すと予測されている。 がん研究への資金提供の増加と、治療・診断の両用途における革新的な放射性医薬品の創出が、この成長の主な原動力となっている。 がん研究機関は、放射性医薬品を用いて特定のがん細胞を高精度に標的化するなど、新しい治療法や技術を開発する最前線にいる。 さらに、大規模な研究や臨床試験は、政府からの助成金、民間投資、製薬会社との提携などから多額の資金を得ることで、これらの機関で可能となっている。

最大のシェアを占める地域:

慢性疾患の罹患率の高さ、高度な医療インフラ、核医学への投資の増加などの要因により、北米が世界の放射性医薬品市場で最大のシェアを占めている。 研究開発への積極的な取り組みと大手市場プレイヤーの存在により、特に米国は市場が活況を呈している。 有利な政府プログラムと償還慣行も、この地域での市場拡大を後押ししている。 しかし、世界的な核医学アプリケーションの急成長や新興国における放射性医薬品の使用増加により、市場シェアの分布は将来的に変化する可能性がある。

CAGRが最も高い地域:

放射性医薬品市場は、欧州地域で最も高いCAGRが見込まれている。 同地域の市場は、医療インフラ投資の増加、診断・治療目的での核医学技術の利用の拡大、癌や神経疾患などの慢性疾患の有病率の増加などの要因により拡大している。 さらに、好意的な償還政策、放射性医薬品の製造における技術進歩、製薬会社と研究機関の提携などにより、市場は拡大している。

市場の主要プレーヤー

放射性医薬品市場の主要企業には、Cardinal Health Inc.、Eli Lilly and Company、General Electric Company、Covidien Plc、Iso-Tex Diagnostics、Bayer AG、IBA Radiopharma Solutions、Lantheus Holdings、Monrol Nuclear Products、Siemens AG、Novartis AG、BWX Technologies、Jubilant Pharmova Limited、Nordion、Curium Pharma、Positron Corporationなどがある。

主な動向:

バイエルAGは2024年4月、ドイツの北ライン・ヴェストファーレン州ヴッパータールの公益事業会社であるヴッパータラー・シュタットヴェルケ(WSW)と再生可能エネルギーの長期供給契約を締結した。 この契約により、WSW社はバイエル社に対し、ドイツの風力・太陽光発電所から年間120GWh以上の風力・太陽光発電を供給することになり、これは約3万世帯の電力消費量に相当する。

2024年1月、カーディナル・ヘルス社は、医薬品販売・医療品メーカーがデータ分析能力を強化するため、スペシャリティ・ネットワークス社を現金12億ドルで買収することで合意したと発表した。

2024年4月、バイエルAGはドイツの北ライン・ヴェストファーレン州ヴッパータールの公益事業会社ヴッパータラー・シュタットヴェルケ(WSW)と再生可能エネルギーの長期供給契約を締結した。 この契約により、WSWはバイエルに対し、ドイツの風力・太陽光発電所から年間120GWh以上の風力・太陽光発電を供給することになり、これは約3万世帯の電力消費量に相当する。

対象となる種類:

– 診断用

– 治療用

– その他の種類

対象となる放射性同位元素:

– イットリウム-90

– タリウム-201

– テクネチウム-99

– ストロンチウム-89

– サマリウム-153

– ルビジウム-82

– レニウム-186

– ラジウム-223

– パラジウム-103

– ロイテチウム-177

– イリジウム-192

– ヨウ素-131

– ヨウ素-125

– ヨウ素-123

– インジウム-111

– ホルミウム-166

– ガリウム-68

– ガリウム-67

– Fluorine-18

– Fludeoxyglucose – (18F-FDG)

– Erbium-169

– Cesium-131

– Actinium-225

– Other Radiosotopes ;

対象ソース:

– 原子炉

– サイクロトロン ;

アプリケーション

– 甲状腺

– セラノスティクス

– 腫瘍学

– 神経学

– 神経内分泌学

– 腎臓学

– リンパ腫

– 炎症uid=”124″> – 腎臓病学

– リンパ腫

– 炎症

– 消化器病学

– 循環器病学

– その他の用途 ;

対象エンドユーザー:

– 病院および診療所

– 外来手術センター

– がん研究所

– 画像診断センター

– 医療画像診断センター

– その他のエンドユーザー

対象地域uid=”137″> o UK

o Italy

o France

o Spain

o その他のヨーロッパ

– アジア太平洋

o Japan ;

▽中国 ▽インド ▽その他 ▽その他

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界の放射性医薬品市場、タイプ別

5.1 はじめに

5.2 診断

5.2.1 SPECT放射性医薬品

5.2.2 陽電子放射断層撮影(PET)放射性医薬品

5.3 治療用

5.3.1 アルファ線放出核種

5.3.2 ベータ・エミッタ

5.3.3 ブラキセラピー・アイソトープ

5.

6 世界の放射性医薬品市場、放射性同位元素別

6.1 はじめに

6.2 イットリウム-90

6.3 タリウム-201

6.4 テクネチウム-99

6.5 ストロンチウム-89

6.6 サマリウム-153

6.7 ルビジウム-82

6.8 レニウム-186

6.9 ラジウム-223

6.10 パラジウム – 103

6.11 ロイテチウム – 177

6.12 イリジウム-192

6.13 ヨウ素-131

6.14 ヨウ素125

6.15 ヨウ素123

6.16 インジウム-111

6.17 ホルミウム-166

6.18 ガリウム-68

6.19 ガリウム-67

6.20 フッ素-18

6.21 Fludeoxyglucose – (18F-FDG)

6.22 Erbium-169

6.23 Cesium-131

6.24 Actinium-225

6.

7 世界の放射性医薬品市場、供給源別

7.1 はじめに

7.2 原子炉

7.

8 世界の放射性医薬品市場、用途別

8.1 はじめに

8.2 甲状腺

8.3 Theranostics

8.4 Oncology

8.5 Neurology

8.6 Neuroendocrinology

8.7 腎臓内科

8 リンパ腫

8.9 炎症

8.10 消化器病学

8.11 循環器病学

8.

9 世界の放射性医薬品市場:エンドユーザー別

9.1 はじめに

9.2 病院・クリニック

9.3 外来手術センター

9.4 がん研究所

9.5 画像診断センター

9.6 画像診断センター

9.

10 世界の放射性医薬品市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

10.6;

11 主要な動き

11.1 Agreements, Partnership, Collaboration and Joint Ventures

11.2 Acquisitions & Mergers

11.3 New Product Launch

11.4 Expansions

11.5 その他の主要戦略

11;

12 企業プロファイリング

12.1 Cardinal Health Inc.

12.2 イーライリリー・アンド・カンパニー

12.3 ゼネラル・エレクトリック・カンパニー

12.4 Covidien Plc

12.5 Iso-Tex Diagnostics, Inc

12.6 Bayer AG

12.7 IBA Radiopharma Solutions

12.8 Lantheus Holdings, Inc.

12.9 Monrol Nuclear Products,Inc.

12.10 Siemens AG

12.11 Novartis AG

12.12 BWX Technologies, Inc.

12.13 Jubilant Pharmova Limited

12.14 Nordion,Inc.

12.15 キュリウム・ファーマ

12.16 ポジトロン株式会社

表一覧 ;

1 放射性医薬品の世界市場展望、地域別 (2022-2030) ($MN) ;

2 放射性医薬品の世界市場展望、タイプ別(2022-2030年)($MN)

3 放射性医薬品の世界市場展望、診断別(2022-2030年)($MN) ;

4 放射性医薬品の世界市場展望、単一光子放出コンピュータ断層撮影(SPECT)放射性医薬品別(2022-2030年)($MN)

4 放射性医薬品の世界市場展望、単一光子放出コンピュータ断層撮影(SPECT)放射性医薬品別(2022-2030年)($MN

5 放射性医薬品の世界市場展望、陽電子放射断層撮影(PET)放射性医薬品別(2022-2030年)($MN)

6 放射性医薬品の世界市場展望、治療薬別(2022-2030年)($MN) ;

7 放射性医薬品の世界市場展望、アルファエミッター別 (2022-2030年) ($MN)

8 放射性医薬品の世界市場展望、ベータエミッター別 (2022-2030年) ($MN) ;

12 放射性医薬品の世界市場展望、イットリウム-90別 (2022-2030年) ($MN) ;

13 放射性医薬品の世界市場展望、タリウム-201別 (2022-2030年) ($MN) ;

14 放射性医薬品の世界市場展望、テクネチウム-99別 (2022-2030年) ($MN)

15 放射性医薬品の世界市場展望、ストロンチウム-89別 (2022-2030年) ($MN) ;

16 放射性医薬品の世界市場展望、サマリウム-153 (2022-2030年) ($MN)

17 放射性医薬品の世界市場展望、ルビジウム-82 (2022-2030年) ($MN) ;

18 放射性医薬品の世界市場展望、レニウム-186別 (2022-2030年) ($MN) ;

19 放射性医薬品の世界市場展望、ラジウム-223別 (2022-2030年) ($MN) ;

20 放射性医薬品の世界市場展望、パラジウム-103別 (2022-2030) ($MN)

21 放射性医薬品の世界市場展望、ロイテチウム-177別 (2022-2030) ($MN) ;

23 放射性医薬品の世界市場展望、ヨウ素131別 (2022-2030年) ($MN) ;

24 放射性医薬品の世界市場展望、ヨウ素125別 (2022-2030年) ($MN) ;

25 放射性医薬品の世界市場展望、ヨウ素123別 (2022-2030年) ($MN) ;

26 放射性医薬品の世界市場展望、インジウム-111別 (2022-2030年) ($MN) ;

33 放射性医薬品の世界市場展望、セシウム131別 (2022-2030年) ($MN) ;

34 放射性医薬品の世界市場展望、アクチニウム-225別 (2022-2030年) ($MN) ;

35 放射性医薬品の世界市場展望、その他の放射性同位元素別 (2022-2030年) ($MN)

36 放射性医薬品の世界市場展望、線源別 (2022-2030年) ($MN) ;

46 放射性医薬品の世界市場展望、リンパ腫別(2022-2030年)($MN)

47 放射性医薬品の世界市場展望、炎症別(2022-2030年)($MN) ;

48 放射性医薬品の世界市場展望、消化器科別(2022-2030年)($MN)

49 放射性医薬品の世界市場展望、循環器科別(2022-2030年)($MN) ;

50 放射性医薬品の世界市場展望、その他の用途別(2022-2030年)($MN)

51 放射性医薬品の世界市場展望、エンドユーザー別(2022-2030年)($MN) ;

52 放射性医薬品の世界市場展望:病院・診療所別(2022-2030年)($MN) ;

53 放射性医薬品の世界市場展望:外来外科センター別(2022-2030年)($MN) ;

55 放射性医薬品の世界市場展望:画像診断センター別(2022-2030年)($MN)

56 放射性医薬品の世界市場展望:医療画像診断センター別(2022-2030年)($MN) ;

57 放射性医薬品の世界市場展望、その他のエンドユーザー別 (2022-2030年) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査資料に関するお問い合わせはこちら❖