❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

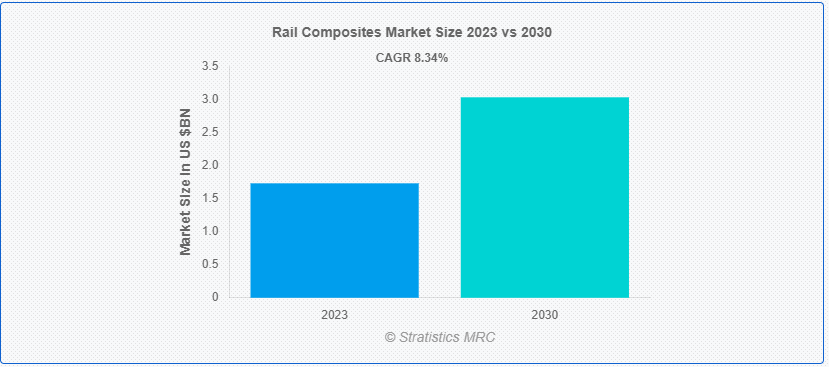

Stratistics MRCによると、世界の鉄道用複合材料市場は2023年に17億3,000万ドルを占め、予測期間中の年平均成長率は8.34%で、2030年には30億3,000万ドルに達する見込みである。鉄道用複合材料とは、鉄道インフラの建設と保守における複合材料の応用を指す。通常、繊維と樹脂の組み合わせで構成されるこれらの材料は、鋼鉄やコンクリートといった従来の材料に代わる、軽量で高強度の代替材料を提供する。複合材料を利用することで、鉄道は燃料効率の向上、メンテナンスコストの削減、耐久性の強化を達成することができる。また、複合材料は耐腐食性や耐疲労性にも優れているため、橋梁やプラットフォーム、鉄道車両など、さまざまな鉄道部品に最適です。

Fatpos Global社の調査によると、鉄道用複合材料市場は2021年から2031年にかけて年平均成長率5.8%を記録すると予想されている。

市場ダイナミクス

ドライバー

強度と耐久性

強度と耐久性が鉄道用複合材料市場を牽引しているのは、その優れた強度対重量比と長寿命により、鉄道インフラにおける複合材料の需要が増加しているためである。ガラス繊維や炭素繊維のような複合材料は、腐食や劣化を起こすことなく、過酷な環境条件、高荷重、絶え間ない振動に耐える優れた耐久性を提供する。この原動力は、鉄道の性能を高め、保守コストを削減し、橋梁、プラットフォーム、車両などの鉄道部品の寿命を延ばすために、軽量でありながら堅牢な材料が必要とされていることにあります。さらに、複合材料は輸送や製造過程でのエネルギー消費を最小限に抑えることで持続可能な取り組みに貢献し、鉄道分野での採用をさらに後押ししている。

拘束:

限られた業界標準

鉄道用複合材料市場は、業界標準が限られているために大きな制約に直面している。鋼鉄のような確立された材料とは異なり、鉄道用途での複合材料の使用を規定する普遍的に受け入れられた仕様や規制がない。この曖昧さがメーカーや事業者の躊躇につながり、普及を妨げている。明確な規格がなければ、品質が安定せず、安全性に懸念が生じ、異なる複合材料部品間の相互運用が困難になる危険性がある。この制約に対処するには、鉄道用複合材のサプライチェーン全体にわたって信頼性、性能、安全性を確保する包括的な基準を確立するために、業界の利害関係者が協力して取り組む必要がある。

チャンスだ:

耐食性

レール用複合材料市場は、耐食性を向上させる大きな機会を提供している。従来の金属製レールは、湿気や化学物質などの過酷な環境条件にさらされるため、時間の経過とともに腐食しやすい。ガラス繊維強化ポリマーや炭素繊維複合材料などの複合材料をレール構造に利用することで、メーカーは腐食リスクを効果的に軽減することができる。これらの材料は、錆や劣化に対する固有の耐性を備えており、レールの寿命を延ばし、メンテナンスコストを削減します。さらに、複合材料は特定の環境課題に対応することができるため、腐食環境において優れた性能を発揮します。

脅威だ:

競争圧力

競争圧力の脅威は、市場シェアを争う多数のプレーヤーの存在から生じている。既存企業も新興企業も同様に、製品の革新、価格戦略、技術の進歩を通じて差別化を図ろうと努力している。このような競争は、継続的な改善とコスト削減の努力を促すが、利益率の低下や、競争力を維持するための研究開発への多額の投資の必要性といった課題ももたらす。さらに、市場のグローバルな性質により、企業はコスト構造や市場浸透戦略が異なるさまざまな地域のライバルに直面するため、競争圧力が増幅される。

Covid-19の影響:

当初、サプライチェーンと製造工程の混乱が生産の遅れにつながり、鉄道インフラに使用される複合材料の需要が減少した。旅行制限と旅客数の減少は、鉄道プロジェクトが保留されたため、市場の成長にさらに水を差した。しかし、パンデミックは、複合材料のような軽量で耐久性があり、メンテナンスが容易な材料の必要性を浮き彫りにした。さらに、持続可能性への注目は、従来の材料に代わる環境に優しい材料として、鉄道建設における複合材料の採用を後押ししている。

予測期間中、炭素繊維複合材料分野が最大となる見込み

鉄道用複合材料市場における炭素繊維複合材料セグメントの成長は、炭素繊維が卓越した強度対重量比を提供し、全体的な重量を減らしながら鉄道部品の性能を向上させることに起因している。これにより、鉄道事業者は燃料効率を高め、運営コストを削減することができる。炭素繊維複合材料は耐腐食性と耐疲労性に優れ、鉄道インフラの寿命を延ばす。さらに、製造技術の進歩により、炭素繊維複合材は鉄道用途でより費用対効果が高く、拡張性が高くなっている。さらに、環境に対する懸念と規制の高まりが、鉄道産業における炭素排出量を削減するために炭素繊維のような軽量材料の採用を促進している。

予測期間中、電気・電子部品分野のCAGRが最も高くなると予想されている。

鉄道用複合材料市場における電気・電子部品分野の成長は、鉄道業界において燃費向上と運用コスト削減を目的とした軽量材料への需要が高まっていることに起因している。複合材料は優れた電気絶縁特性を持つため、繊細な電子部品を環境要因や電気干渉から保護するのに理想的である。さらに、最近の列車では高度な電子システムの統合が進んでいるため、耐久性と信頼性の高いハウジング・ソリューションが必要となり、複合材料の需要を牽引している。

最もシェアの高い地域:

北米における鉄道用複合材料市場の成長は、鉄道インフラの近代化投資の増加により、列車部品に軽量で耐久性のある複合材料の採用が進んでいることに起因している。二酸化炭素排出量の削減を目的とした厳しい規制が、環境に優しくエネルギー効率が高いことで知られる複合材料の使用を促している。耐腐食性、高い強度対重量比、設計の柔軟性といった複合材料固有の利点が、鉄道業界における複合材料の採用に拍車をかけている。さらに、高速列車や都市交通システムの需要の高まりが、北米における複合材料の需要をさらに押し上げている。

CAGRが最も高い地域:

アジア太平洋地域は、いくつかの要因によって力強い成長を遂げている。都市化とインフラ開発プロジェクトの増加が、鉄道製造における複合材料のような軽量で耐久性のある材料の需要を促進している。さらに、この地域の各国政府は高速鉄道網に多額の投資を行っており、その性能上の利点から複合材料の採用が進んでいる。さらに、環境への関心の高まりが環境に優しい材料へのシフトを促し、鉄道分野における複合材料の需要をさらに押し上げている。複合材料の技術的進歩と革新も、アジア太平洋地域の市場成長を促進する上で重要な役割を果たしている。

市場の主要プレーヤー

鉄道用複合材料市場の主要企業には、Alstom SA、Bombardier Inc.、Construcciones Y Auxiliar De Ferrocarriles SA、CRRC Corp.Ltd.、Escorts Kubota Limited、Hitachi Ltd.、Hyundai Rotem、Kawasaki Heavy Industries Ltd.、Nippon Sharyo Ltd.、Progress Rail、Siemens AG、Stadler Rail AG、The Greenbrier Companies、Trinity Industries Inc.、Wabtec Corp.

主な進展

2024年4月、フランスの鉄道メーカー、アルストムは、2025年からイングランドとウェールズ全域で独自の旅客鉄道サービスを開始する計画だと発表した。同社は、コンサルタント会社のSLC Rail社と提携し、北ウェールズ、シュロップシャー、ミッドランドとロンドンを結ぶ鉄道サービスを設立すると発表した。

繊維の種類

– 炭素繊維複合材料

– ガラス繊維複合材料

– その他の繊維タイプ

対象となる樹脂の種類

– フェノール樹脂

– エポキシ

– ポリエステル

– ビニルエステル

– その他の樹脂タイプ

製造工程

– フィラメントワインディング

– 引抜成形

– 樹脂トランスファー成形(RTM)

– レイアップ

– 射出成形

– 圧縮成形

– その他の製造プロセス

対象部品

– 軌道

– 牽引システム

– 電気・電子部品

– 車両

– 信号システム

– ブレーキシステム

– その他のコンポーネント

対象アプリケーション

– 産業鉄道

– 短距離路線および地域鉄道

– 都市鉄道

– 幹線鉄道

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術的進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 鉄道用複合材料の世界市場:繊維タイプ別

5.1 はじめに

5.2 炭素繊維複合材料

5.3 ガラス繊維複合材料

5.4 その他の繊維タイプ

6 鉄道用複合材料の世界市場:樹脂タイプ別

6.1 はじめに

6.2 フェノール

6.3 エポキシ

6.4 ポリエステル

6.5 ビニルエステル

6.6 その他の樹脂タイプ

7 鉄道用複合材料の世界市場:製造工程別

7.1 導入

7.2 フィラメントワインディング

7.3 引抜成形

7.4 樹脂トランスファー成形(RTM)

7.5 レイアップ

7.6 射出成形

7.7 圧縮成形

7.8 その他の製造工程

8 鉄道用複合材料の世界市場、部品別

8.1 はじめに

8.2 鉄道軌道

8.2.1 枕木

8.2.2 レール

8.2.3 締結システム

8.3 牽引システム

8.3.1 ディーゼル

8.3.2 ハイブリッド

8.3.3 電気

8.4 電気・電子部品

8.4.1 配電

8.4.2 制御システム

8.4.3 照明

8.5 鉄道車両

8.5.1 客車

8.5.2 貨物車

8.5.3 機関車

8.6 信号システム

8.6.1 通信

8.6.2 信号

8.6.3 制御センター

8.7 制動システム

8.7.1 回生ブレーキ

8.7.2 エアブレーキ

8.7.3 ディスクブレーキ

8.8 その他のコンポーネント

8.8.1 暖房、換気、空調(HVAC)システム

8.8.2 カプラー

8.8.3 ベアリング

9 鉄道用複合材料の世界市場、用途別

9.1 はじめに

9.2 産業鉄道

9.3 短距離路線および地域鉄道

9.4 都市鉄道輸送

9.5 幹線鉄道

9.6 その他の用途

10 鉄道用複合材料の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 アルストムSA

12.2 ボンバルディア

12.3 Construcciones Y Auxiliar De Ferrocarriles SA

12.4 CRRC Corp.Ltd.

12.5 エスコーツクボタ

12.6 日立製作所

12.7 現代ロテム

12.8 川崎重工業

12.9 日本車輌製造株式会社

12.10 プログレス・レール

12.11 シーメンス

12.12 Stadler Rail AG

12.13 グリーンブライヤー・カンパニーズ

12.14 トリニティ・インダストリーズ

12.15 ワブテック

表一覧

1 鉄道用複合材料の世界市場展望、地域別(2021-2030年) ($MN)

2 鉄道用複合材料の世界市場展望、繊維タイプ別 (2021-2030) ($MN)

3 鉄道用複合材料の世界市場展望:炭素繊維複合材料別 (2021-2030) ($MN)

4 鉄道用複合材料の世界市場展望:ガラス繊維複合材料別 (2021-2030) ($MN)

5 鉄道用複合材料の世界市場展望:その他の繊維タイプ別 (2021-2030) ($MN)

6 鉄道用複合材料の世界市場展望:樹脂タイプ別 (2021-2030) ($MN)

7 鉄道用複合材料の世界市場展望:フェノール樹脂別 (2021-2030) ($MN)

8 鉄道用複合材料の世界市場展望:エポキシ樹脂別 (2021-2030) ($MN)

9 鉄道用複合材料の世界市場展望:ポリエステル別 (2021-2030) ($MN)

10 鉄道用複合材料の世界市場展望:ビニルエステル別 (2021-2030) ($MN)

11 鉄道用複合材料の世界市場展望:その他の樹脂タイプ別 (2021-2030) ($MN)

12 鉄道用複合材料の世界市場展望:製造プロセス別 (2021-2030) ($MN)

13 鉄道用複合材料の世界市場展望:フィラメントワインディング別 (2021-2030) ($MN)

14 鉄道用複合材料の世界市場展望:引抜成形別 (2021-2030) ($MN)

15 鉄道用複合材料の世界市場展望:樹脂トランスファー成形(RTM)別 (2021-2030) ($MN)

16 鉄道用複合材料の世界市場展望、レイアップ別 (2021-2030) ($MN)

17 鉄道用複合材料の世界市場展望:射出成形 (2021-2030年)別 ($MN)

18 鉄道用複合材料の世界市場展望:圧縮成形別 (2021-2030) ($MN)

19 鉄道用複合材料の世界市場展望:その他の製造工程別 (2021-2030) ($MN)

20 鉄道用複合材料の世界市場展望、部品別 (2021-2030) ($MN)

21 鉄道用複合材料の世界市場展望:軌道別 (2021-2030) ($MN)

22 鉄道用複合材料の世界市場展望:枕木別 (2021-2030) ($MN)

23 鉄道用複合材料の世界市場展望:レール別 (2021-2030) ($MN)

24 鉄道用複合材料の世界市場展望:締結システム別 (2021-2030) ($MN)

25 鉄道用複合材料の世界市場展望:牽引システム別 (2021-2030) ($MN)

26 鉄道用複合材料の世界市場展望:ディーゼル別 (2021-2030) ($MN)

27 鉄道用複合材料の世界市場展望:ハイブリッド別 (2021-2030) ($MN)

28 鉄道用複合材料の世界市場展望:電動式(2021-2030年)別 ($MN)

29 鉄道用複合材料の世界市場展望:電気・電子部品別 (2021-2030) ($MN)

30 鉄道用複合材料の世界市場展望:配電別 (2021-2030) ($MN)

31 鉄道用複合材料の世界市場展望:制御システム別 (2021-2030) ($MN)

32 鉄道用複合材料の世界市場展望:照明別 (2021-2030) ($MN)

33 鉄道用複合材料の世界市場展望:車両別 (2021-2030) ($MN)

34 鉄道用複合材料の世界市場展望:乗用車別 (2021-2030) ($MN)

35 鉄道用複合材料の世界市場展望:貨物車両別 (2021-2030) ($MN)

36 鉄道用複合材料の世界市場展望、機関車別 (2021-2030) ($MN)

37 鉄道用複合材料の世界市場展望、信号システム別 (2021-2030) ($MN)

38 鉄道用複合材料の世界市場展望:通信システム別 (2021-2030) ($MN)

39 鉄道用複合材料の世界市場展望、信号機別 (2021-2030) ($MN)

40 鉄道用複合材料の世界市場展望:制御センター別 (2021-2030) ($MN)

41 鉄道用複合材料の世界市場展望:ブレーキシステム別 (2021-2030) ($MN)

42 鉄道用複合材料の世界市場展望:回生ブレーキ別 (2021-2030) ($MN)

43 鉄道用複合材料の世界市場展望、空気ブレーキ別 (2021-2030) ($MN)

44 鉄道用複合材料の世界市場展望、ディスクブレーキ別 (2021-2030) ($MN)

45 鉄道用複合材料の世界市場展望:その他の部品別 (2021-2030) ($MN)

46 鉄道用複合材料の世界市場展望:暖房・換気・空調(HVAC)システム別 (2021-2030) ($MN)

47 鉄道用複合材料の世界市場展望、カプラー別 (2021-2030) ($MN)

48 鉄道用複合材料の世界市場展望、ベアリング別 (2021-2030) ($MN)

49 鉄道用複合材料の世界市場展望:用途別 (2021-2030) ($MN)

50 鉄道用複合材料の世界市場展望:産業鉄道別 (2021-2030) ($MN)

51 鉄道用複合材料の世界市場展望:短距離路線と地域鉄道別 (2021-2030) ($MN)

52 鉄道用複合材料の世界市場展望、都市鉄道輸送機関別 (2021-2030) ($MN)

53 鉄道用複合材料の世界市場展望、幹線鉄道別 (2021-2030) ($MN)

54 鉄道用複合材料の世界市場展望、その他の用途別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖