❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

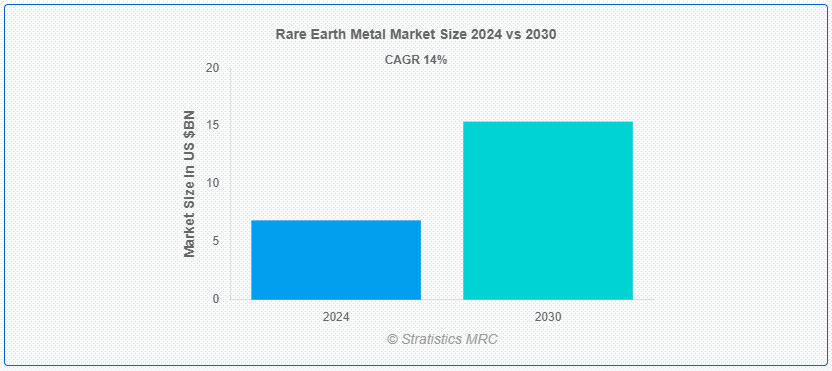

Stratistics MRCによると、世界の希土類金属市場は2024年に68.6億ドルを占め、2030年には153.9億ドルに達すると予測され、予測期間中の年平均成長率は14.0%です。 希土類金属は、スカンジウム、イットリウム、ランタノイドを含む周期表の17の化学元素のグループです。 その名前とは裏腹に、地殻中に比較的豊富に存在するが、化学的性質が似ているため、抽出や精製が難しい。 これらの金属は、磁石(ネオジム、サマリウム)、触媒(セリウム、ランタン)、電子機器(ユウロピウム、ガドリニウム)など、さまざまなハイテク用途において極めて重要である。 そのユニークな磁気特性、発光特性、触媒特性により、スマートフォンや風力タービンから医療用画像機器に至るまで、現代技術に欠かせないものとなっている。 現在、世界の生産量の大半を中国が占めており、その戦略的重要性から地政学的な意味合いもある。

世界原子力協会によると、米国では2基の原子炉が建設中である;

マーケット・ダイナミクス:

ドライバー:

世界的な技術需要。

レアアース金属(REM)はハイテク用途に不可欠なため、世界的な技術需要がレアアース金属(REM)市場の重要な原動力となっています。 ネオジム、ジスプロシウム、イットリウムなどのREMは、エレクトロニクス、再生可能エネルギー技術(風力タービンや電気自動車など)、高度医療機器の製造に欠かせない。 技術が進歩するにつれてREMの必要性は高まり、市場力学に影響を与える。 この需要には、電気自動車の台頭、5Gネットワークの拡大、再生可能エネルギー源の成長といったトレンドが後押ししており、これらすべてが性能と効率の面でREMに大きく依存している。

制約:。

限られた世界的生産能力。

希土類金属市場における限られた世界的な生産能力とは、これらの重要な元素に対する増大する需要を満たすために、世界中の採掘および処理施設が制約を受ける能力のことです。 複雑な抽出プロセス、環境規制、地政学的配慮などの要因が、生産能力の拡大を制限している。 この制限は、希土類金属市場における供給不足と価格変動の一因となり、エレクトロニクス、再生可能エネルギーシステム、防衛用途などの先端技術でこれらの材料に依存している産業に影響を与える;

機会: 機会:

クリーンエネルギー技術

クリーンエネルギー技術は、風力タービン、電気自動車(EV)、ソーラーパネルなどの用途に不可欠な独自の磁気特性、発光特性、触媒特性により、希土類金属(REM)に大きく依存しています。 これらの技術の成長は、ネオジム、ジスプロシウム、テルビウムなどの元素の需要を促進し、希土類金属市場に大きな機会を生み出している。 炭素排出削減への世界的な取り組みが強化されるにつれ、レアアースの需要はさらに高まると予想される。 しかし市場は、サプライチェーンの脆弱性や採掘・加工に関連する環境問題などの課題に直面している。 リサイクルと持続可能な採掘技術への投資は、拡大するクリーン・エネルギー部門を活用しながら、これらの課題を軽減する道を提示する。

脅威:。

貿易政策と関税。

貿易政策と関税は、そのグローバルなサプライチェーンにより、レアアース(REM)市場に大きな影響を与える可能性があります。 ハイテク産業にとって不可欠なレアアースに政府が関税を課すと、供給が途絶え、メーカーのコストが上昇する可能性がある。 この脅威は、REMの生産が中国を中心とする数カ国に集中しているため、世界的な供給が地政学的緊張や貿易紛争の影響を受けやすいことから生じている。 関税の引き上げは報復措置につながり、エレクトロニクス、再生可能エネルギー、防衛技術に不可欠なREMの市場アクセスと価格をさらに不安定化させる可能性がある。

COVID-19の影響:

COVID-19パンデミックは、世界的なサプライチェーンの混乱と世界的な産業活動の低下により、レアアース金属市場に大きな影響を与えた。 電子機器や再生可能エネルギーなどのハイテク産業に不可欠なこれらの金属は、供給不足と価格変動に直面した。 旅行規制は採掘作業と輸送を妨げ、生産と配送を制限した。 さらに、民生用電子機器と電気自動車に対する需要の変動が、市場力学にいっそうの影響を与えた。 経済が回復するにつれて、レアアース市場は、再度の産業活動とグリーン技術への投資によって安定すると予想される。

イットリウムセグメントは予測期間中最大になる見込み。

希土類金属であるイットリウムは、その多様な産業用途により顕著な成長を見せている。 イットリウムは、LEDスクリーンやエネルギー効率の高い照明に使用される蛍光体に不可欠であり、世界的な持続可能性の推進に貢献している。 イットリウムの需要は、超伝導体や様々な合金の生産においても高まっており、MRIスキャナーや航空宇宙部品のような先端技術における重要性を高めている。 この成長は、ハイテクやグリーンエネルギー分野で不可欠なイットリウムのユニークな特性によってさらに促進され、現代の産業開発やイノベーションを形成する上で重要な役割を強調しています。

冶金分野は予測期間中に最も高いCAGRが見込まれる。

レアアース金属市場における冶金分野は、様々なハイテク用途において重要な役割を担っているため、大きな成長を遂げている。 ネオジム、ジスプロシウム、テルビウムのような希土類金属は、電気自動車(EV)、風力タービン、電子機器に使用される強力な磁石の生産に不可欠である。 クリーン・エネルギー・ソリューションと先端技術に対する世界的な需要が増加し続けるにつれ、これらの特殊金属の必要性も高まっています。 そのため、レアアースの抽出と精製に合わせた冶金プロセスは、この需要を満たす上で極めて重要となっている。

最大のシェアを持つ地域:。

近年、北米はレアアース金属市場で大きな成長を見せているが、これはいくつかの要因によるものである。 重要な要因の1つは、歴史的に世界生産の大半を占めてきた中国の供給への依存度を下げることに、この地域が戦略的に重点を置いていることである。 新たな採掘プロジェクトへの投資と、採掘と加工における技術革新により、国内の生産能力が強化されている。 さらに、レアアース金属がエレクトロニクス、再生可能エネルギー、防衛などのハイテク産業で果たす重要な役割に対する認識が高まり、需要に拍車がかかっている。

CAGRが最も高い地域:。

アジア太平洋地域は、いくつかの要因により、レアアース金属市場で著しい成長を遂げている。 中国のような国々が生産量を独占し、世界生産量の大きなシェアを占めている。 電子機器、再生可能エネルギー技術、防衛用途の技術進歩に牽引され、需要が急増している。 さらに、地政学的な変化によりレアアースの戦略的重要性が強調され、この地域の国々は生産および加工能力を強化するようになりました。 この成長軌道はさらに、従来の抽出方法に関連するサプライチェーンのリスクや環境上の懸念を軽減するために、リサイクルや代替ソースの研究が進行していることによって支えられている。

市場の主要プレーヤー

レアアース金属市場の主要プレーヤーには、Alkane Resources Ltd.、Aluminum Corporation of China Ltd.、Arafura Resources Ltd.、Avalon Advanced Materials Inc.、Canada Rare Earth Corporation、China Minmetals、China Nonferrous Metal Industry’s Foreign Engineering and Construction Co. Ltd.、Great Western Minerals Group Ltd.、Iluka Resources Limited、Indian Rare Earth、Lynas Corporation Ltd.、Minmetals Land Limited、Molycorp Inc.、NORTHERN MINERALS、Peak Resources、Rare Element Resources Ltd.、Rio Tinto、信越化学工業 Co. Ltd.、Ucore Rare Metals Inc.、Xiamen Tungsten Co. Ltd. ;

主な展開: 主な展開:

2024年6月、セルビアはリオ・ティントRIOに欧州最大のリチウム鉱山開発の承認を与える構えだ。 2022年に中断されたジャダール・プロジェクトは2028年までに生産を開始し、欧州の電気自動車(EV)産業に必要な金属を供給する可能性がある。

2023年11月、レアエレメント・リソーシズは、ワイオミング州でのレアアース処理・分離実証プラントの建設について、米エネルギー省(DOE)のエネルギー効率・再生可能エネルギー局(Office of Energy Efficiency and Renewable Energy)による国家環境政策法(NEPA)の審査が完了したと発表した。

対象製品:

– ジスプロシウム

– ユーロピウム

– ホルミウム

– ルテチウム ;

– プラセオジム

– サマリウム

– テルビウム

– イッテルビウム

– セリウム ;

– エルビウム

– ガドリニウム

– ランタン

– ネオジム

– プロメチウム ;

– スカンジウム

– ツリウム

– イットリウム

– その他の製品 ;

対象タイプ:

– 酸化ランタン

– 酸化イットリウム

– 酸化セリウム

– 酸化ネオジム

– その他のタイプ

対象となるアプリケーション:

– 触媒

– 研磨

– 蛍光体

– セラミックス

– ガラス

– 冶金学

– 磁石

– その他の用途 ;

対象地域:uid=”212″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ地域

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的なプロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名な国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

4;

5 世界の希土類金属市場、製品別

5.1 はじめに

5.2 ジスプロシウム

5.3 ユーロピウム

5.4 ホルミウム

5.5 ルテチウム

5.6 プラセオジム

5.7 サマリウム

5.8 テルビウム

5.9 イッテルビウム

5.10 セリウム

5.11 エルビウム

5.12 ガドリニウム

5.13 ランタン

5.14 ネオジム

5.15 プロメチウム

5.16 スカンジウム

5.17 ツリウム

5.18 イットリウム

5.19 その他の製品

;

6 世界の希土類金属市場、タイプ別

6.1 はじめに

6.2 酸化ランタン

6.3 酸化イットリウム

6.4 酸化セリウム

6.5 酸化ネオジム

6.6 その他のタイプ

;

7 世界の希土類金属市場、用途別

7.1 はじめに

7.2 触媒

7.3 研磨

7.4 蛍光体

7.5 セラミックス

7.6 ガラス

7.7 冶金

7.8 磁石

7.9 その他の用途

;

8 世界の希土類金属市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.

9 Key Developments

9.1 Agreements, Partnership, Collaborations and Joint Ventures

9.2 買収・合併

3 新製品上市

9.4 拡大

9.5 その他の主要戦略

9;

10 会社プロファイル

10.1 Alkane Resources Ltd.

10.2 Aluminum Corporation of China Ltd.

10.3 Arafura Resources Ltd.

10.4 Avalon Advanced Materials Inc.

10.5 Canada Rare Earth Corporation

10.6 China Minmetals

10.7 China Nonferrous Metal Industry’s Foreign Engineering and Construction Co. Ltd.

10.8 Great Western Minerals Group Ltd.

10.9 Iluka Resources Limited

10.10 インド・レアアース

10.11 リナス・コーポレーション・リミテッド

10.12 ミンメタルズ・ランド・リミテッド

10.13 Molycorp Inc.

10.14 NORTHERN MINERALS

10.15 Peak Resources

10.16 Rare Element Resources Ltd

10.17 Rio Tinto

10.18 Shin-Etsu Chemical Co.

10.19 Ucore Rare Metals Inc.

10.20 Xiamen Tungsten Co. Ltd

List of Tables ;

1 レアアース金属の世界市場展望、地域別 (2022-2030) ($MN) ;

4 希土類金属の世界市場展望、ユーロピウム別 (2022-2030) ($MN) ;

5 希土類金属の世界市場展望、ホルミウム別 (2022-2030) ($MN)

6 希土類金属の世界市場展望、ルテチウム別 (2022-2030) ($MN) ;

7 レアアース金属の世界市場展望、プラセオジム別 (2022-2030) ($MN)

8 レアアース金属の世界市場展望、サマリウム別 (2022-2030) ($MN) ;

9 レアアースメタルの世界市場展望、テルビウム別 (2022-2030) ($MN) ;

10 レアアースメタルの世界市場展望、イッテルビウム別 (2022-2030) ($MN) ;

11 レアアースメタルの世界市場展望、セリウム別 (2022-2030) ($MN)

12 レアアースメタルの世界市場展望、エルビウム別 (2022-2030) ($MN) ;

13 希土類金属の世界市場展望、ガドリニウム別 (2022-2030) ($MN) ;

14 希土類金属の世界市場展望、ランタン別 (2022-2030) ($MN)

15 希土類金属の世界市場展望、ネオジム別 (2022-2030) ($MN) ;

16 レアアースメタルの世界市場展望、プロメチウム別 (2022-2030) ($MN)

17 レアアースメタルの世界市場展望、スカンジウム別 (2022-2030) ($MN) ;

18 希土類金属の世界市場展望、ツリウム別 (2022-2030) ($MN)

19 希土類金属の世界市場展望、イットリウム別 (2022-2030) ($MN) ;

20 レアアースメタルの世界市場展望、その他製品別 (2022-2030) ($MN) ;

21 レアアースメタルの世界市場展望、タイプ別 (2022-2030) ($MN)

22 レアアースメタルの世界市場展望、酸化ランタン別 (2022-2030) ($MN) ;

23 希土類金属の世界市場展望、酸化イットリウム別 (2022-2030) ($MN)

24 希土類金属の世界市場展望、酸化セリウム別 (2022-2030) ($MN) ;

25 レアアースメタルの世界市場展望、酸化ネオジム別 (2022-2030) ($MN)

26 レアアースメタルの世界市場展望、その他のタイプ別 (2022-2030) ($MN) ;

27 レアアースメタルの世界市場展望、用途別 (2022-2030) ($MN) ;

28 希土類金属の世界市場展望、触媒別 (2022-2030) ($MN)

29 希土類金属の世界市場展望、研磨別 (2022-2030) ($MN) ;

32 レアアースメタルの世界市場展望、ガラス別 (2022-2030) ($MN) ;

33 希土類金属の世界市場展望、冶金別 (2022-2030) ($MN)

34 希土類金属の世界市場展望、磁石別 (2022-2030) ($MN) ;

35 レアアースメタルの世界市場展望、その他の用途別 (2022-2030) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査資料に関するお問い合わせはこちら❖