❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

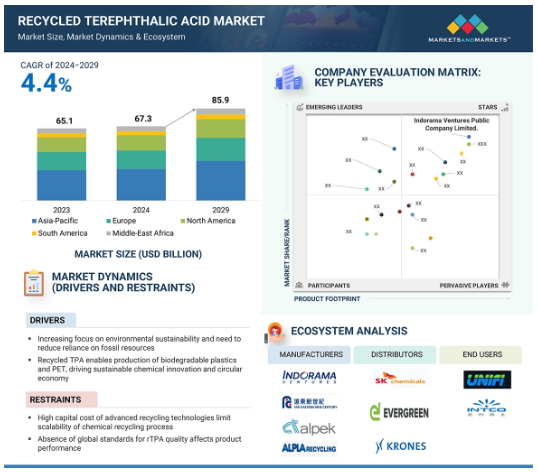

世界のリサイクルテレフタル酸(rTPA)市場は2024年に23.4億米ドルの規模となり、2029年には29.0億米ドルに達すると予測されています。2024年から2029年の年間平均成長率は4.4%と見込まれています。再生テレフタル酸は、ボトル、繊維、その他多くの包装形態を含む幅広いPET製品から化学的に生成されます。そのため、従来石油化学製品から生産されていたバージンTPAの環境にやさしい代替品となります。

この市場は主に、環境意識の高まりと、プラスチックのリサイクルを奨励する規制枠組み、そして繊維、包装、建設、自動車などの業界全体にわたる持続可能な素材への移行の増加に牽引されています。さらに、廃棄物削減と持続可能性を目的とした多数の全国キャンペーンや、循環経済の目標達成を目指す企業の取り組みも、再生テレフタル酸の消費を促進しています。再生原料の使用は、メーカーが環境目標を達成する上でも役立ち、環境に配慮した製品を求める消費者の注目も集めています。

リサイクルテレフタル酸(rTPA)市場における魅力的な機会

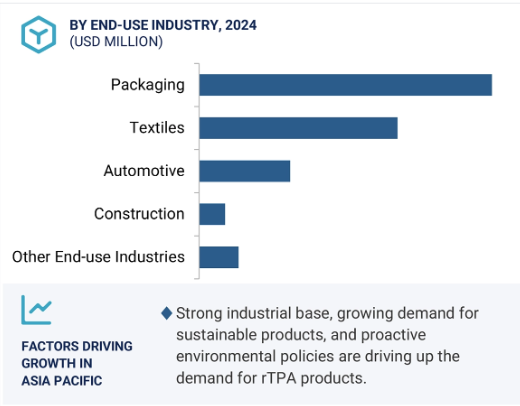

アジア太平洋

アジア太平洋地域では、環境規制の強化、繊維産業などの業界におけるリサイクルテレフタル酸に対する認識の高まり、および包装材の需要増加により、予測期間中に市場が大きく成長すると予想されています。

リサイクルTPAは、生分解性プラスチックやPETの生産を可能にし、持続可能な化学イノベーションと循環経済を推進します

化学リサイクル技術の進歩により、バージンTPAに匹敵する高純度rTPAを生産する機会が生まれています。

アジア太平洋地域のリサイクルテレフタル酸市場は、2029年までに12.4億米ドルに達すると予測されており、予測期間中のCAGRは4.7%で成長すると見込まれています。

現在のリサイクル技術における課題により、着色プラスチックや混合プラスチックの効率的な処理が制限されています。

世界のリサイクルテレフタル酸(rTPA)市場のダイナミクス

推進要因:環境持続可能性への注目度が高まり、化石資源への依存を減らす必要性

環境持続可能性と化石資源の削減の必要性は、リサイクルテレフタル酸の需要を押し上げる主な推進要因のひとつです。政府や消費者は、気候変動対策と環境中のプラスチック廃棄物の削減を目指し、持続可能なソリューションを模索しています。バージンPETの生産は、原油などの化石由来の原料に大きく依存しているため、再生テレフタル酸への移行は二酸化炭素排出量の削減と資源効率の向上につながります。 持続可能性に関する合意や世界的なキャンペーンの可能性により、包装関連、繊維、自動車などの業界をはじめ、世界中で多くの企業が再生テレフタル酸を採用しています。

循環型経済のアプリケーションの実施を可能にするため、広く採用されています。そのため、材料は埋立地や海洋に送られる代わりにリサイクルすることができます。これにより、企業は再生不可能な資源の使用を削減し、環境への影響を最小限に抑えることができます。特にヨーロッパや北米では、製品に再生材料を使用する規制が強化されており、再生テレフタル酸の使用を促進しています。また、環境配慮型代替品を求める消費者ニーズに応えるため、企業が再生テレフタル酸を原料とする製品を使用していることも理由のひとつです。顧客は環境への取り組みに熱心なブランドを好む傾向が強まっているためです。化石資源は価格変動や環境規制により今後経済的に採算が合わなくなるため、企業は代替資源として再生テレフタル酸を利用しています。

抑制要因:先進的なリサイクル技術の高額な資本コストが化学リサイクルプロセスの拡張性を制限

化学リサイクル・プロセスの規模拡大を妨げる主な要因は、このような先進的なリサイクル技術の資本コストの高さであり、これがrTPA市場の成長を制限しています。化学リサイクルでは、使用済みのPET廃棄物を分解して元のモノマーに戻し、高純度のrTPAを生産しますが、これには高度な設備、大量のエネルギー投入、特定のインフラが必要となります。このような施設は、設立と運営に多額の初期投資が必要であり、このため中小企業でも、この技術を産業規模で採用するのは困難です。

さらに、必要なメンテナンスやアップグレードにより、運営コストが継続的に上昇し、ケミカルリサイクルの経済的実現性が低下します。また、ケミカルリサイクル工場は、厳格な環境基準を遵守しなければならず、コンプライアンスコストが増加します。認可、安全要件、排出規制はプロセスを複雑にし、新規プラントの展開を遅らせます。こうした財政面および規制面の課題により、多くのメーカーが化学リサイクルへの投資をためらい、その結果、高品質のrTPAの市場での入手可能性が制限されています。ほとんどの地域における収集システムの崩壊と汚染廃棄物の分別が難しいことも、化学リサイクルの効率を低下させ、rTPAの供給を減少させています。

機会:ファッションおよび繊維業界におけるrPETの需要の高まりは、持続可能なrTPA生産の機会をもたらします

ファッション業界および繊維業界におけるrPETの需要は、rTPAの持続可能な生産に向けた大きな可能性を開きます。ほとんどの消費者が環境への配慮を意識するようになっているため、ブランドは持続可能性の目標を達成するためにrTPAからリサイクルされたポリエステル繊維を選択しています。ほとんどのファッションハウス、スポーツウェアブランド、ファストファッション企業は、二酸化炭素排出量を抑制する必要性への対応として、rPET生地の採用を開始しています。この転換は、消費後のPET廃棄物を再生し、衣類、靴、家庭用品の繊維として使用される高品質な繊維に生まれ変わらせることで、循環型経済を支えています。

また、ファッション業界は、欧州連合(EU)などの地域で繊維製品に再生素材を使用することを奨励することで、プラスチック廃棄物を削減し、資源効率を促進する規制圧力にも対応しています。主要ブランドは、コレクションにおける再生素材の割合を増やすという公約を掲げており、これにより、rTPAベースのrPET繊維に対する需要がさらに加速しています。テキスタイルメーカーは、耐久性、快適性、生地の性能を損なわない持続可能なポリエステル糸を作るために、信頼できるrTPAの供給元を探しています。さらに、ファッション業界とリサイクル業界のコラボレーションにより、これらの業界がクローズドループシステムを確立し、PETベース製品の回収、リサイクル、再利用を確実に成功させることも可能になるかもしれません。

課題:現在のリサイクル技術における課題 色付きおよび混合PETプラスチックの効率的な処理の限界

現在のリサイクル技術では、着色および混合 PET プラスチックの効率的な処理に課題があります。そのため、着色および混合 PET は rTPA 市場の成長を妨げる重要な障害となっています。機械的リサイクル技術は透明 PET に対しては効率的に機能しますが、着色および混合プラスチックには課題があります。通常、染料や添加物はリサイクル製品の品質を低下させるからです。いずれにしても、このような不純物が含まれるrPETは、透明性や特性に影響を与える可能性があります。食品包装や工業用繊維製品のように、高純度のグレード製品が求められる特定の業界では、その適用可能性に影響が出る可能性もあります。つまり、着色されたPET廃棄物の多くは、より価値の低い製品にダウンサイクルされたり、最終的に埋め立てられたりするため、高品質のrTPAの生産に必要な原料の供給量が減少することになります。これらの素材は現在の技術では簡単に分離できないため、rTPAに転換するための純粋なPETの回収は困難なプロセスです。色やブレンドに関係なくPETをモノマーに分解できる化学的リサイクル方法は非常に有望ですが、まだコストがかかり、規模を拡大するのが難しいという問題があります。化学的リサイクルでは、高い運用コストとエネルギー消費が問題となり、多くのリサイクル施設では経済的に実行不可能であるため、こうした複雑な廃棄物から生成されるrTPAの供給量は限られています。

世界のリサイクルテレフタル酸(rTPA)市場のエコシステム分析

この市場における著名な企業には、リサイクルテレフタル酸(rTPA)市場で確立された財務的に安定したメーカーが含まれます。 プロファイルされた企業は、数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバルな販売およびマーケティングネットワークを保有しています。エコシステムを分析することで、微小プラスチック汚染という世界的な問題に対処するために、多くの企業がどのように協力または競争しているかが明らかになります。再生テレフタル酸(rTPA)市場におけるエコシステム分析の価値は、主要な利害関係者間の重要な関係性を明らかにする能力にあります。技術革新、規制圧力、市場需要を推進する変数を特定します。

熱分解が予測期間中に再生テレフタル酸(rTPA)市場で最も成長が速いプロセス分野となる見通し

熱分解分野がrTPA市場で最も成長が速いのは、従来の再生プロセスでは経済的に処理できなかった汚染された混合PET廃棄物を処理できるからです。さらに、プラスチック廃棄物の削減に向けた世界的な取り組みが活発化する中、さまざまな産業や政府がPETをrTPAを含む価値ある化学原料に変えるために熱分解を選択しています。この方法は、プラスチックの混合物を最小限の選別で処理できるため、柔軟性があります。熱分解が魅力的なプロセスと考えられる2つ目の理由は、代替燃料として使用できる油やガスなど、複数の副産物が得られるため、プロセスがより経済的になることです。熱分解プラントは拡張性があるため、処理能力の拡大を望む大規模なリサイクル事業者にとって魅力的であり、その結果、プラスチックのリサイクルに関する規制要件を満たすことができます。技術の進歩もこの成長を促進しています。新しい熱分解システムは、エネルギー効率、排出削減、出力のより良い制御によって、他のシステムよりも優位性を提供できるからです。プラスチック汚染に対する世界的な意識の高まりとともに、熱分解をベースとするリサイクル施設への投資も増加しています。企業は現在、特に国内で大量のプラスチックの処理に課題を抱えるアジアにおいて、大規模なPET廃棄物処理熱分解プラントの建設に向けたパートナーシップやコラボレーションを模索しています。

予測期間中に最も急速に成長する用途分野は繊維

rTPA市場で最も急速に成長する用途は繊維分野です。これは、持続可能な繊維への需要の高まりと、循環型ファッションモデルへの移行によるものです。rTPAから得られる繊維は、繊維業界の環境への影響を低減するバージンポリエステルの新たな代替品となっています。主要なファッションブランドは、持続可能な開発に向けた世界的な取り組みの一環として、持続可能な衣類に対する消費者のニーズに応えるため、製品ラインにrPET繊維を取り入れています。rPET繊維の生産は、石油由来の原料など再生不能な資源への依存を回避し、従来の素材と比較して二酸化炭素排出量を削減することで、天然資源の保全につながります。

一方で、繊維セグメントからの需要は、規制強化の圧力や、自社製品にリサイクル素材を使用するという企業の自主的な取り組みからも生まれています。政府のキャンペーンや環境保護団体の圧力により、ファッション業界では循環型が求められており、消費者と企業の両方がリサイクル繊維や繊維廃棄物の削減に向かっています。もう一つの重要な要因は、マイクロプラスチック汚染と環境悪化に対する消費者の意識が高まっていることです。このため、ブランドは責任ある代替品としてリサイクルrTPAの採用に力を入れています。

予測期間中、繊維産業が最も急速に成長する最終用途産業となる見込み

rTPA市場で最も急速に成長している分野は繊維産業であり、持続可能な繊維に対する大きな需要、および消費者やブランドによる環境への影響に対する意識の高まりがその要因となっています。PET由来の繊維素材であるrTPA繊維は、バージンポリマーに対する持続可能な代替品となります。ファストファッションやスポーツウェアの企業は、規制枠組みや透明性および循環性に対する消費者からの要求により、より環境に配慮するよう圧力がかかっています。

拡大生産者責任(EPS)制度は、リサイクル素材の利用プロセスをさらに後押しし、この分野の企業がrTPAの要件を確実に遵守できるようにしています。この世界的な循環型経済モデルへの動きは、廃棄された繊維やプラスチック廃棄物をリサイクルして新たな製品を生産し、rTPAの需要を維持するフィードバックループサイクルを創出することを必要としています。また、rTPAにはバージンポリエステルの二酸化炭素排出量を削減するという利点もあり、企業が設定した持続可能性の目標を達成することを可能にします。環境に配慮した購買行動をとる消費者が増えている傾向と、規制措置がますます厳しくなっていることが、リサイクルポリエステルの需要を後押ししています。テキスタイル用途のリサイクルポリエステルアセテート(rTPA)市場は急速な成長が見込まれており、rTPA市場で最も成長の速い最終用途分野となることが予想されます。

予測期間中、アジア太平洋地域が最も急速に成長する地域となる見通し

アジア太平洋地域は、再生テレフタル酸(rTPA)の最も急速に成長する地域です。その主な理由は、厳しい環境規制、持続可能性に対する企業の取り組みの拡大、急速な工業化、そしてハイテクリサイクル技術への投資の増加です。政府は連邦および州レベルで厳しいリサイクル義務を施行しており、メーカーは自社製品にrTPAを使用せざるを得なくなっています。中国、インド、インドネシア、ベトナムなどの国々では、繊維および包装部門が急激に成長しており、PET繊維や包装材などの持続可能なポリエステルベース製品の需要が高まっています。

また、環境配慮型製品の使用に対する消費者の意識が高まっていることから、環境に配慮した生産に対するメーカーへの圧力も高まっており、これがrTPAの需要増加につながっています。多国籍企業や地元企業は、繊維および包装業界におけるグローバルなESG基準を満たすため、徐々にリサイクル可能な代替品への切り替えを進めています。この地域における革新的な技術開発への強い重点も、rTPA市場の成長を促進する要因となっています。企業は、熱分解や加水分解などのケミカルリサイクル技術に多額の投資を行い、rTPAの商業規模での生産拡大を図っています。民間および公共部門からの大規模な投資は、アジア太平洋地域のrTPA市場の急速な成長の見通しをさらに強固なものにしています。

リサイクルテレフタル酸(rTPA)市場の最近の動向

2024年5月、Plastipak Packaging, Inc.はKraft Heinzと提携し、KRAFT® Real MayoとMIRACLE WHIPのパッケージを完全にrPET素材に変更しました。

2023年7月、ALPLAはポーランドのラドムスコにある施設でリサイクル活動を拡大するために、3番目の押出ラインを追加し、800万ユーロを投資しました。

Far Eastern New Century Corporation (FENC) は最近、2023年4月にマレーシアのマラッカにあるグリーンPET樹脂生産施設FE GREEN PET (M) SDN BHDの拡張を完了しました。

2023年1月、ALPLAはEcohelpおよびUnited Polymer Trading (UPT) と共同で、ルーマニアのトゥルグ・ムレシュに新たなPETリサイクル工場を開設しました。この施設では、家庭ごみから年間最大18,000トンの高品質な食品用rPETをリサイクルする予定です。

2023年1月、BiffaはEsterform Packagingとの契約締結により、リサイクルプラスチック市場における地位を強化しました。Biffaは、年間20億本以上のボトルをリサイクルできる同社のSeaham County Durham施設で生産されたリサイクルPETをEsterform Packagingに供給します。

2022年1月、PlastipakはルクセンブルクのBascharage施設におけるPETリサイクル能力を136%増加させました

2021年6月、Indorama Ventures Public Company Limitedは、テキサス州にあるCarbonLite HoldingsのPETリサイクル施設の買収を完了し、年間30億本以上のPETプラスチック飲料ボトルをリサイクルしています。

2021年6月、Alpek, S.A.B. de C.V.は、ペンシルベニア州に拠点を置くCarbonLite Recycling LLCの最新鋭のPETリサイクルおよびペレット化プラントを、現金9600万ドルで無借金で買収しました。

2020年9月、ループ・インダストリーズとスエズは、100%リサイクルされた無限にリサイクル可能なPETプラスチックを製造する初のインフィニット・ループ施設をヨーロッパに設立する戦略的提携を発表しました。

2020年9月、Biffaとネスレ・ウォーターズ・UKは、英国のリサイクルプラスチックのみを使用した100%リサイクルポリエチレンテレフタレート(PET)ボトルの提供で提携しました。

主要な市場関係者

リサイクルテレフタル酸(RTPA)市場における主要企業には、以下が含まれます

Indorama Ventures Public Company Limited. (Thailand)

Alpek S.A.B. de C.V. (Mexico)

SUEZ (France)

ALPLA (Austria)

Unifi, Inc. (US)

SK chemicals (South Korea)

Krones AG (Germany)

Far Eastern New Century Corporation (Taiwan),

Biffa (England)

Plastipak Holdings, Inc. (US)

Intco (Malaysia)

Evergreen (US)

CARBIOS (France)

Marglen Industries (US)

PolyQuest, Inc.(US)

DePoly (Switzerland)

revalyu Resources GmbH (Germany)

Loop Industries, Inc. (Canada)

Visy (Australia)

Terracle (South Korea)

12.1 主要企業